Исследования событий.

Основы портфельного инвестирования

Где RM, t — доход рынка, такого как EuroStoxx или S&P500. Обоснованием рыночной модели является коррекция ожидаемой доходности для целого рынка. Использование рыночной модели может значительно улучшить результаты оценки. Предположите, что мы замечаем, что у резкого падения в цене акций есть высокая бета, скажем 0,85. Оценка этого курса акций будет отличаться только в зависимости от движения… Читать ещё >

Исследования событий. Основы портфельного инвестирования (реферат, курсовая, диплом, контрольная)

Тестирование на среднюю степень эффективности событий получило некоторую популярность в течение предыдущих десятилетий. Исследование событий является анализом, который оценивает воздействие особого типа событий на цены активов. Общая формулировка позволяет нам рассматривать широкий диапазон событий, таких как устойчивые определенные события (объявления прибылей, выпуск акций, слияния и приобретения, проблема долга или собственного капитала и т. д.). События могут также быть экономическими, политическими или связанные с законотворчеством. Исследования событий могут быть применены к собственному капиталу (через акции или индексы) или любым другим финансовым ценам на облигации, также валютные курсы, продажи и т. д.

Мы должны, однако, снова сказать, что Вы не можете доказать гипотезу эффективности с помощью исследования событий. Это потому что исследование событий проверяет: есть ли реакция рынка на событие или нет. И не говорит, является ли реакция существенно оправданной.

В то время как, вероятно, первое исследование событий было опубликовано Доллем (Dolley, 1933), методология, используемая сегодня, основана на исследованиях Болла и Брауна (Ball and Brown, 1968), Фама и др.

Выполнение исследования событий может быть очень различным, но основными шагами являются:

• Шаг 1:

Во-первых, нужно определить события, которые должны быть проанализированы и окно событий. В идеале, события из однородной группы. Нужно знать и следить за потенциальным выбором, так как может произойти некоторая предвзятость. Если мы анализируем только одно единственное событие вместо ряда подобных событий, то это можно назвать примерным анализом, а не исследованием событий.

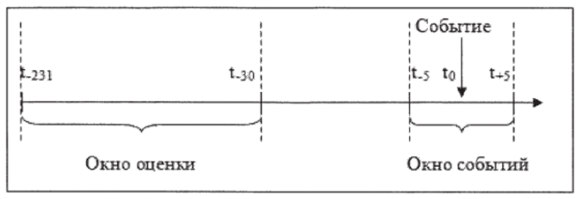

Окно событий (см. рисунок 10.2) является периодом, в течение которого мы исследуем события. Например, если мы захотим проанализировать воздействие объявления прибылей и использовать ежедневные данные, то наше окно событий будет включать непосредственно день объявления, но мы должны также включать данные спустя несколько дней после объявления и потенциально в некоторые дни до объявления. Мы тогда будем в состоянии захватить предыдущие и последующие реакции после дня объявления на динамику цен, которая происходит прежде, чем официально объявляют. Конечно, также возможно выполнить исследование событий с данными более высоких (ежедневная газета) или низких (скажем, еженедельные отчеты) частот. Большая часть существующей эмпирической работы использует ежедневные данные. Однако, суточные данные получили некоторое внимание только в течение последних лет.

Рисунок 10.2 Окно событий и окно оценки.

• Шаг 2:

Воздействие события на акцию i (без потери общего смысла мы обращаемся к акциям) может быть только измерено как отклонение реализованного дохода от нормальной или ожидаемой доходности (если событие не имело место),.

где ARjt является повышенной доходностью, Rjt является реализованным или наблюдаемым доходом и Q является набором информации для создания условий нормального дохода. Отметим: Ot не включает событие! Повышенная доходность поэтому и является неожиданным компонентом наблюдаемого дохода. Решающий вопрос состоит в том, как вычислить E (Rit I ftt). Есть несколько решений, которые мы обсудим ниже.

Так ARjt измеряет повышенную доходность только во времени t (например, в день событий), а мы используем на практике совокупную повышенную доходность CARj,l>x, лежащую в интервале [t, t+x]. Совокупная повышенная доходность — просто сумма по всему ARj>t, t € [t, t+x], которая измеряет воздействие события в течение времени.

• Шаг 3:

Благодаря информации из шага 2 повышенная доходность проверена на значимость. И снова, этот шаг довольно запутанный. Мы также возвратимся к этой проблеме ниже.

Как уже было упомянуто, есть различные решения проблемы вычисления нормального дохода. Самый легкий способ состоит в том, чтобы предположить, что доходы являются постоянными и независимы и тождественно распределены. Модель постоянной средней доходности математически может быть выражено:

где Rj. t является доходом акций i во время t, Х[ — это постоянная средняя доходность, и st независимый случайный член. В свете раздела 4 это предположение, кажется, является самым разумным для данных с более низкой частотой, такими как ежемесячные данные. Однако, Маккинлей (MacKinlay, 1997) заявляет, что модель постоянной средней доходности работает удивительно хорошо на ежедневных данных и говорит, что более сложные изысканные модели нс очень изменяют различие повышенных доходностей.

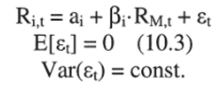

Другая «статистическая модель» является рыночной моделью:

где RM, t — доход рынка, такого как EuroStoxx или S&P500. Обоснованием рыночной модели является коррекция ожидаемой доходности для целого рынка. Использование рыночной модели может значительно улучшить результаты оценки. Предположите, что мы замечаем, что у резкого падения в цене акций есть высокая бета, скажем 0,85. Оценка этого курса акций будет отличаться только в зависимости от движения индекса рынка: если весь рынок падает, то уменьшение в цене акций было бы вполне ожидаемым.

Как уже было обсуждено ранее, рыночная (или индексная) модель является особым случаем факторных моделей. Поэтому можно также использовать другой фактор или мультифакторную модель вместо модели рынка. Предельный доход, однако, покажется ограниченным.

Помимо статистических моделей описанных выше, можно также применить экономические модели, такие как САРМ или APT (см. соответствующие разделы в этом учебнике). Однако, во-первых, различие между индексом, фактором и экономическими моделями не вполне ясно. Во-вторых, предельный доход более сложных моделей ограничен. Поэтому большинство использует на практике рыночные модели. В дальнейшем мы будем всегда обращаться к рыночной модели.

Повышенная доходность — это ничто иное, как случайный член рыночной модели с коэффициентами, для оценки которых используется окно оценки (см. рисунок 10.2). В общих условиях обычная оценка, полученная методом наименьших квадратов (OLS), обеспечит последовательные оценки. Если мы примем постоянную дисперсию как в уравнении (10.3), то OLS будет эффективен. Однако, так как мы узнали в разделе 4, что, по крайней мере, для ежедневных данных постоянное различие не реальное предположение, мы должны возвратиться к этому пункту позже в этой главе.

Повышенная доходность ARut тогда будет:

с похожими коэффициентами я; and Д. Кроме того, мы знаем, что распределение остатков равно:

Таким образом, дисперсия сверхдоходности (повышенной) равна дисперсии остатков плюс дополнительному компоненту, вследствие ошибки осуществления выборки в оценке ос* and р*. Для большого периода (Т) мы можем записать:

Точно так же для совокупной повышенной доходности.

Теперь мы получаем типовое распределение:

где.

На основаниях нулевого распределения повышенных доходностей мы можем провести проверку на нулевой гипотезе, показывающей, что нет никакой существенной (совокупной) повышенной доходности, то есть никакого воздействия события на доходы.

Вспомните, что результаты уравнений (10.4) к (10.10) относятся к случаю одного единственного события. Это может быть использовано, если мы хотим проанализировать эффект исключительного события на одной единственной цене, мы можем включать много возможных подобных событий, если есть возможность увеличить точность наших тестов и оценить среднюю повышенную доходность (average abnormal return — AAR) по однородным событиям N.

где:

для большого L.

Принимая во внимание, что для совокупной средней повышенной доходности (cumulative average abnormal return — CAAR):

и.

Можно теперь проверить на воздействие события на доходы, используя статистические расчеты:

Должны быть выделены некоторые ограничения вышеупомянутого подхода:

Во-первых, как уже упомянуто статистическая величина предполагает, что дисперсии дохода являются постоянными. Мы уже узнали в главе 4, что это предположение сомнительно, по крайней мере, для ежедневных данных. Альтернативно можно использовать подходы, которые берут во внимание эффекты GARCH, такие как Де Жонг (De Jong, 1992) или могут применить непараметрические тесты, например, ранговый тест, предложенный Коррадо (Corrado, 1989).

Во-вторых, подход корректен лишь в том случае, если окна событий не накладываются друг на друга. Если же наложения происходят, то проблема может быть решена с помощью многомерной регрессии с фиктивными (несуществующими) переменными для событий.