Арбитражная теория ценообразования

Рассмотрим три диверсифицированных портфеля: А, В и С. Они хорошо диверсифицированы. Несистемный риск равен нулю. Ниже приведены характеристики портфелей: ожидаемая доходность и чувствительность (бета) к факторам риска. Решая данную систему уравнений, мы получаем wA = -0.75, wB = +0.5 и wc = -0.75. Важно отметить, что веса портфелей, А и С имеют отрицательное значение, потому что мы работаем… Читать ещё >

Арбитражная теория ценообразования (реферат, курсовая, диплом, контрольная)

Данная теория впервые была разработана Россом (Ross, 1976). Ее преимущество в том, что она не требовала жестких ограничений, которые были необходимы в модели САРМ. В особенности не нужно использовать следующие предположения: инвесторы оптимизируют по среднему отклонению и они используют квадратичную функцию. Оба предположения весьма спорные.

Допущения в арбитражной теории ценообразования следующие:

- 1. Совершенная конкуренция. Огромное количество инвесторов. Размер инвестиций каждого инвестора не соизмерим с размером инвестиций на рынке. Поэтому они не способны влиять своими решениями на цены.

- 2. Нет трансакционных издержек, налогов и т. д. Это необходимо для возможности использовать арбитраж.

- 3. Вес инвесторы имеют одинаковые ожидания в отношении ожидаемой доходности и рисков.

- 4. Распределение доходности для каждой ценной бумаги характеризуется индексной моделью.

- 5. Количество активов достаточно большое для создания портфелей без несистемного риска и любыми значениями для бета.

- 6. Возможность коротких продаж.

Одно важное различие между САРМ и арбитражной теорией ценообразования (APT) заключается в формулировке понятия равновесия. В то время как в САРМ под равновесием понимается равенство спроса и предложения, APT утверждает, что цены уже в равновесии, если больше не существует возможности для арбитража. Заметим, что данное определение неполное и имеет определенное ограничение.

Арбитражная теория базируется на арбитражном портфеле. Вспомним, как рассчитывается требуемая доходность портфеля:

А ожидаемая доходность портфеля связана с риском следующим образом:

Мы считаем, что в портфель входит большое колво активов, поэтому мы можем пренебречь несистемным риском, из этого следует: с (ер)2 = 0, следовательно ар2 =.

о 22 Рр Oi .

На данный момент мы можем определить: портфель с нулевым риском и нулевыми первоначальными инвестициями называется арбитражным портфелем. Т.о. арбитражный портфель имеет 3 основные характеристики:

- 1. Не требует чистых инвестиций.

- 2. Нет системного риска.

- 3. Он хорошо диверсифицирован. Поэтому не учитывается несистемный риск.

Если существует безрисковый актив, то доходность должна быть равна доходности безрискового актива. Так как арбитражный портфель — это безрисковые инвестиции, то он дублирует безрисковый актив и не может быть продан по другой цене.

Рассмотрим двухфакторную модель доходности портфеля:

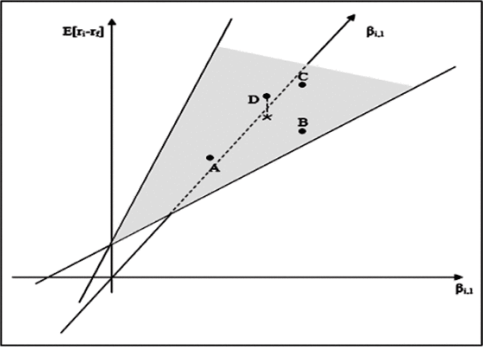

Рассмотрим три диверсифицированных портфеля: А, В и С. Они хорошо диверсифицированы. Несистемный риск равен нулю. Ниже приведены характеристики портфелей: ожидаемая доходность и чувствительность (бета) к факторам риска.

Таблица 9.3 Набор возможных порт (. | >елей. | ||

Портфель. | Е[Г|,-гг]. | Рг. | Pi.2. |

А. | 0.5. | ||

В. | 0.5. | ||

С. | 1.5. | ||

Предположим, существует еще дополнительный портфель D.

Таблица 9.4 Дополнительный порте. | )ель. | ||

Портфель. | E[ri.t-rf]. | Рм. | |

D. | |||

По трем точкам в трех мерном пространстве мы построим линии на плоскости, вычислим уравнение регрессии:

Более того, все портфели А. В, С лежат в этой плоскости.

17*5 + 2−2+ 1−6= 15.

Рисунок 9.1 Портфели с точки зрения АТЦ Таким образом, портфели находятся в разных плоскостях. Область их различий закрашена серым цветом. В отношении к риску и коэффициентов бета Pi, d и (З2,d, ожидаемая доходность портфеля D значительно выше: значение находится выше точек А, В и С.

Рисунок выше описывает как мы можем построить арбитражный портфель А, В, С и D. Однако, нам также еще необходимо построить линейную комбинацию портфелей А, В и С, которые будут лежать в одной плоскости и будут иметь такой же риск как и портфель D. Наличие одинакового риска означает отображение коэффициента.

Pi.l И Pi, 2.

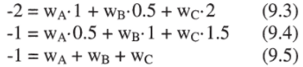

С тех пор как мы узнали, что любая линейная комбинация портфеля А, В и С имеют выражение рискфакторов Р, р = Wa-Pi.A + WB-pl.B + Wc-pl.C И р2.р = WA‘р2,А + wbРг, в + wcр2, с> нам необходимо решить следующую систему уравнений, подразумевая, что каждый портфель будет иметь первоначально 100 евро.

Несмотря на то, что уравнения (9.3) и (9.4) дублируют бета — факторы Pj. i и р, 2 портфеля D (отрицательное значение получилось из-за того, что мы хотим создать портфель, который будет компенсировать портфель D), уравнение (9.5) дает нам уверенность, что сумма весов портфелей будет равна единице (и снова с отрицательным знаком).

Решая данную систему уравнений, мы получаем wA = -0.75, wB = +0.5 и wc = -0.75. Важно отметить, что веса портфелей, А и С имеют отрицательное значение, потому что мы работаем с «короткими» позициями ценных бумаг портфелей.

Стратегия арбитража инвестора сработает при «которой» продаже 0,75 портфеля А, покупке 0,5 портфеля В, и «короткой». продаже 0,75 портфеля С. Это полностью отобразит структуру риска портфеля D. Но ожидаемая доходность этого комбинированного портфеля будет отличаться от ожидаемой доходности портфеля D.

Мы можем сделать следующие выводы по этой стратегии:

• Нет необходимости в первоначальных инвестициях.

- • Не существует какого-либо риска

- • Обеспечивается положительный доход.

Мы видим, что ни арбитражный портфель, ни цена портфеля не находятся на линии равновесия, которая бы показала отсутствие арбитражных возможностей. Инвестор будет понимать возможности арбитража и начнет пользоваться ими до тех пор, пока все портфели не будут находиться в одной плоскости.

Таблица 9.5 Стратегия арбитража.

Портфель. | Первоначальные выплаты. | Конец периода денежный поступлений. | Рм. | Pi, 2. |

— 0.75-А. | — 75. | — 75−1.1 =-82.5. | — 0.750. | — 0.375. |

0.50-В. | +50. | 50−1.12 = 56.0. | 0.250. | 0.500. |

— 0.75-С. | — 75. | — 0.75−1.18=-88.5. | — 1.500. | — 1.125. |

А, В, С. | — 100. | — 115. | — 2.000. | — 1.000. |

1.00-D. | +100. | 2.000. | 1.000. | |

ИТОГО. | 0.000. | 0.000. |

Как показывает пример выше, арбитражная теория ценообразования опять приводит к линейному отношению «риск-доходность» для ценных бумаг i, который показывает нам случай для двух факторов:

Ожидаемая доходность i-той ценной бумаги определена ожидаемой доходностью ноль — бета портфеля, то есть портфеля с систематическим риском и премией за риск (E[Fj]- E[rz]) и факторами бета р,. Переменная rz — это доходность ноль — бета портфеля. Уравнение (9.6) может быть легко преобразовано более чем в два фактора.