Теория и практика поиска налогового предела

Русский экономист И. Я. Горлов в своей работе «Теория финансов» (1841) по поводу сравнительной тяжести обложения писал следующее: «По богатству промышленности, образованности и многочисленности народа величина 25% может быть до бесконечности различна и потому иногда достаточна, иногда недостаточна для государственных издержек Экономическое состояние разных сословий и государств так различно, что… Читать ещё >

Теория и практика поиска налогового предела (реферат, курсовая, диплом, контрольная)

Одной из важнейших задач по определению стратегических показателей налоговой доктрины является вопрос о том, какую долю ВВП или добавленной стоимости перераспределять (изымать) в виде налогов и других обязательных платежей. Проблему теоретического осмысления тяжести налоговой нагрузки, способов ее определения, а также обоснования верхнего предела налогового бремени, выше которого нельзя увеличивать налоги, пытались решить многие поколения экономистов.

Развитие теории и практики налогового предела можно достаточно условно разбить на три периода.

I период охватывает промежуток времени с XVIII до конца XIX в. В этот период процесс поиска налогового предела носил эмпирический характер и фактически определялся главным образом фискальными потребностями государства. Этот период получил в последующем название эмпирического направления теории налогового предела.

II период — конец XIX — первую половину XX в. — статистическое направление теории налогового предела. Свое название он получил в связи с тем, что в его основу лег анализ динамики налоговой нагрузки в разных странах на базе статистики конца XIX — первой половины XX в.

III период 1970—1980;е гг. по настоящее время аналитическое направление теории налогового предела. В рамках этого направления, возникшего на основе неоклассических экономических теорий, сделана попытка найти аналитическую зависимость между налоговой нагрузкой и объемом налоговых поступлений в бюджет.

Эмпирическое направление теории налогового предела связано с именами немецких экономистов Ф. Юсти, А. Бифельда, австрийского финансиста К. Гока, русского экономиста И. Я. Горлова.

Юсти высказал соображения о том, что нормальным будет бюджет, расходующий 1/6 НД. Бифельд считал, что предельная величина налоговых изъятий не должна превышать 25% НД. Он писал: «Ежели больше сего требовать, то, думаю, истощится народ; а ежели меньше, то недостанет на все государственные расходы»1. Методика этих оценок носила эмпирический характер и уже в тот период вызывала критические замечания современников.

Русский экономист И. Я. Горлов в своей работе «Теория финансов» (1841) по поводу сравнительной тяжести обложения писал следующее: «По богатству промышленности, образованности и многочисленности народа величина 25% может быть до бесконечности различна и потому иногда достаточна, иногда недостаточна для государственных издержек Экономическое состояние разных сословий и государств так различно, что определение податей одним известным отношением к доходу решительно невозможно, если мы при этом определении будем иметь в виду не оскорбить начал права и финансов, не обременить народа и удовлетворить государственными потребностями. Величина податей, которые может нести народ или которые необходимы для государственного управления, невыразима математически, каким-либо количеством, возможным и полезным для всех случаев и всякого времени»[1][2].

Статистическое направление теории налогового предела. Несмотря на столь категорическую оценку, сделанную на первом этапе, ученые и практики продолжали поиски ответа на вопрос о целесообразности соотнесения налоговых изъятий с НД.

Основой этого направления стал анализ роли государства в разных странах и статистики государственных расходов. В этот период были разработаны методические подходы к количественной оценке налогового бремени и на основе теоретического анализа полученных статистических данных по разным странам были сделаны попытки выявить некоторые закономерности установления пределов налогового бремени на экономику.

В табл. 2.10 приведены данные статистики налогового бремени в ряде стран за период с 1913 по 2013 г. Оценки, относящиеся к 1913—1927 гг., получены в соответствии с методикой расчета налогового бремени, предложенной Э. Селигменом[3], а расчет налоговой нагрузки за 1965—2013 гг. выполнен в соответствии с современной методикой. В связи с этим оценки налогового бремени в период 1913—1927 гг., как отмечалось ранее, завышены на 15—20% но сравнению с современной методикой.

Из сравнения данных о налоговой нагрузке, приведенных в табл. 2.10, очевидно, что после Первой мировой войны налоговое бремя резко возросло. И если до этого налоговая нагрузка в европейских странах не превышала 10—13%, то к началу Второй мировой войны в среднем по развитым странам она увеличилась почти вдвое в сравнении с довоенным уровнем и составила в среднем около 23%.

Изменение налогового бремени за последние 100 лет (1913—2012),

%НД или ВВП[4]

Страна. | Годы. | ||||||||

1913*. | 1927*. | 1965**. | |||||||

Великобритания. | 11,3. | 20,6. | 30,4. | 37,6. | 33,9. | 37,1. | 36,3. | 36,6. | 32,8. |

Франция. | 13,8. | 23,4. | 34,5. | 42,0. | 46,4. | 42,9. | 43,9. | 43,6. | 45,04. |

Германия. | 11,4. | 23,1. | 31,6. | 37,2. | 42,9. | 37,2. | 34,8. | 36,2. | 36,68. |

США. | 6,4. | 8,6. | 25,0. | 25,6. | 31,8. | 29,9. | 27,3. | 28,3. | 25,44. |

Россия. | 11,5. | 13,8. | Н/д. | 38,8. | 33,7. | 33,5. | 35,8. | 36,3. | 34,11. |

Швеция. | Н/д. | Н/д. | 35,0. | 47,3. | 54,2. | 51,8. | 49,5. | 48,2. | 42,78. |

Дания. | 29,9. | 38,4. | 52,8. | 49,4. | 50,7. | 48,9. | 48,58. | ||

Корея. | 12,6. | 21,5. | 25,3. | 27,5. | 25,5. | 25,4. | 24,31. | ||

Япония. | 18,3. | 27,4. | 28,6. | 27,0. | 27,4. | 28,5. | Н/д. | ||

Турция. | 10,6. | 11,5. | 16,8. | 24,2. | 24,3. | 23,7. | 29,31. | ||

В среднем по странам ОЭСР. | Н/д. | 32,7. | 34,8. | 36,1. | 35,8. | 34,1. | 34,46. | ||

Зоны ОЭСР: | Н/д. | Н/д. | Н/д. | 35,3. | 37,1. | 38,4. | 38,0. | Н/д. | Н/д. |

европейская. | |||||||||

американская. | 25,0. | 26,7. | 28,0. | 26,9. | 27,4. | ||||

тихоокеанская. | 25,6. | 27,9. | 28,8. | 30,5. | Н/д. | ||||

* — оценка налогового бремени за 1913, 1927 гг. приведена по методике Э. Селигмена, % от НД; ** — оценка налогового бремени с 1965 по 2013 г. приведена по современной методике, % ВВП.

Вторая мировая война аналогичным образом выводит налоговую нагрузку на качественно новый уровень: после ее окончания средний уровень нагрузки достигает 30%. В 1950—1970;е гг. происходит восстановление европейской экономики на современной технологической базе, активно формируется модель социально ориентированной экономики. Это требует дополнительных расходов государства. В целях обеспечения финансовых потребностей вводятся новые налоги, например НДС, налоги на заработную плату, финансирующие новую систему социального страхования. Стремление доказать преимущества капиталистической рыночной экономики перед плановой социалистической экономикой заставляет правительства увеличивать социальные расходы государства и с этой целью увеличивать налоговую нагрузку на экономику.

Анализ статистики налогового бремени в развитых странах привел к изменениям взглядов на роль государства, которые нашли свое отражение в деятельности немецкой экономической школы, получившей название новой исторической школы. Ее крупнейшими представителями были Г. фон Шмоллер, А. Шефле, А. Вагнер, Э. Энгель и др. Они отрицали возможность создания универсальной экономической теории, но не отвергали наличия объективных экономических законов. При этом они полагали, что эти законы можно вывести не абстрактно-дедуктивными методами, а за счет конкретно-исторических и статистических исследований. Немецкой школе принадлежит заслуга признания за государством его экономических функций, осуществление которых требует взимания налогов. Ее представители полностью признали производительный характер государственных услуг (в отличие от А. Смита и его последователей) и отказались от понимания налога как убытка общества. Это, в свою очередь, повлекло изменение взгляда на роль и значение налогового бремени. В сфере налоговой политики представители этой школы обосновали необходимость вмешательства государства в процесс перераспределения доходов, усиления конъюнктурных доходов, проведения таких налоговых мероприятий (например, прогрессивное налогообложение), которые бы повлекли за собой перераспределение НД.

В рамках статистического направления был сформулирован ряд новых положений.

1. В 1892 г. А. Вагнер сформулировал закон (получивший впоследствии название «закон Вагнера»), связывающий темпы роста НД (или ВВП) с темпами роста государственных расходов (налоговым бременем): рост ВВП (НД) сопровождается ускоренным ростом государственных расходов.

С учетом того, что государственные расходы определены главным образом налоговыми доходами, из закона Вагнера следует, что, но мере экономического роста растет, причем более быстрыми темпами, и налоговое бремя.

Данную закономерность Вагнер вывел из статистических наблюдений за долгосрочной динамикой государственных расходов в странах — лидерах экономического развития: Германии, Великобритании, Франции, США.

Исследуя причины роста государственных расходов, он выделяет следующие причины:

- • социально-политические — на протяжении истории происходит существенное расширение социальных функций государства: пенсионное и медицинское обеспечение, помощь населению при стихийных бедствиях и катастрофах, борьба с безработицей, поддержка культуры и др.;

- • экономические — необходимость стимулировать научно-технический прогресс, инвестиционные процессы, и как следствие необходимость увеличения государственных ассигнований на образование и пауку и др.;

- • исторические — государство для финансирования непредвиденных расходов прибегает к выпуску государственных займов, происходит ежегодный рост государственного долга и процентов на его обслуживание.

По мнению Вагнера, структурные изменения в экономике, рост взаимозависимости между секторами экономики, урбанизация и технологические изменения должны расширить потребность в общественных благах. Этому процессу способствует упадок самодостаточного аграрного домохозяйства и семьи как самостоятельной экономической единицы. Кроме того, Вагнер предполагал усиление заинтересованности общества проблемами развития культуры и благосостояния, что потребует повышения внимания к вопросам распределения и социальной политике.

Содержательно закон Вагнера означает, что с течением времени роль государства во всех сферах возрастет, а вместе с ней должны расти и масштабы государственного сектора.

- 2. Было определено, что верхние пределы налогового бремени не могут быть универсальными для развитых стран и определяются двумя основными факторами:

- 1) уровнем экономического развития (достатка граждан);

- 2) характером доходов бюджета.

Чем выше уровень экономического развития и чем большую ценность имеют экономические услуги, тем выше будут налоговые изъятия в отношении НД.

3. Была обоснована необходимость дифференциации налогового бремени (и его пределов) в целом для народного хозяйства либо для отдельныххозяйств, различных слоев и на душу поведения.

Понимание этого положения стимулировало разработку методик исчисления налогового бремени, о которых мы говорили ранее.

После Второй мировой войны в Европе активно формируется модель государства всеобщего благоденствования. Этому способствовала необходимость доказательства преимуществ капитализма перед социалистической системой хозяйствования. Правительства западных стран вынуждены были считаться с наличием СССР и его модели социального развития, с ростом борьбы населения своих стран за обеспечение социальных прав.

В этот период складывается представление о безграничных возможностях государства через налогообложение мобилизовать доходы и перераспределять ВВП, не нанося при этом ущерба экономическому развитию.

Ученые и практики постоянно апеллируют к закону Вагнера и, как следствие, интерес к теоретическим аспектам налогового предела практически утрачивается.

В связи с этим ответа на главный вопрос — каковы верхние границы налоговых изъятий и как количественно оценить этот предел — теория к середине XX в. так и не сформулировала.

Вместе с тем уже в 1940;х гг. И. Шумпетер предупреждал о возможности кризиса «налогового государства», когда чрезмерное увеличение налогового бремени окажется несовместимым с экономическим ростом.

Аналитическое направление теории налогового предела возникло в 1970—1980;х гг. в рамках неоклассических экономических теорий, а именно: теории экономики предложения, о которых мы упоминали ранее в гл. 1. В рамках этого направления сформулированы следующие постулаты теории налогового бремених.[5]

- 1. Была проведена ревизия обоснованности закона Вагнера. Сделаны попытки доказать ошибочность его взглядов на возможность ускоренного развития государственных расходов выше темпов экономического роста. Было высказано предложение о наличии верхней границы эффективности государственных расходов и необходимости соизмерять темпы роста государственных расходов с темпами экономического развития.

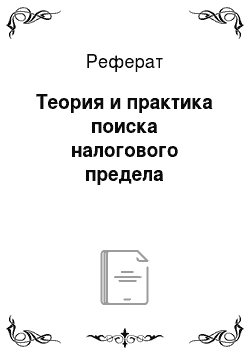

- 2. А. Лаффером была предложена аналитическая зависимость между величиной ставки налога и объемом налоговых поступлений в бюджет в виде параболы со смещенной вершиной. Эта кривая второго порядка имеет ярко выраженный экстремум — ту самую искомую точку налогового предела, дальше которого находится запретная зона шкалы налогообложения. Эта зона образует эффект «налоговой ловушки», когда повышение налоговой нагрузки свыше этого предела приводит не к увеличению, а к уменьшению налоговых поступлений (рис. 2.1).

Рис. 2.1. Кривая Лаффера:

БД — доходы бюджета; Нст — налоговая ставка (от 0 до 100); БДшах — максимально возможная величина доходов бюджета; Н*т —предельная ставка, при которой доходы бюджета достигают максимального значения Рост налоговых ставок лишь до определенного предела поддерживает рост налоговых поступлений, затем рост замедляется, идет либо такое же плавное снижение, либо резкое падение доходов.

В частности, при увеличении ставки налога с 30 до 50% (в 1,7 раза) доходы бюджета увеличиваются лишь на 20%. При росте налоговой ставки выше 50% доходы бюджета падают вследствие сокращения налоговой базы, которая уменьшается, но нескольким причинам:

- • уменьшаются стимулы к предпринимательству;

- • уменьшается сам объем производимых продуктов;

- • уменьшается доход, подлежащий налогообложению;

- • часть плательщиков уходит в теневую экономику и не платит налогов вообще.

Кривая Лаффера в виде параболы со смещенной вершиной получена в предположении линейной зависимости налоговой базы от ставки налогообложения, когда при нулевой ставке налоговая база максимальна, а при 100%-ной ставке равна нулю (см. рис. 2.1). На практике такая зависимость носит более сложный характер. К сожалению, в настоящее время отсутствуют даже статистические сведения о таких зависимостях, тем более какие-либо теоретические обобщения. Понятно, что на указанную зависимость будут влиять вид налога, особенности страны и ее налоговой системы, характер ее экономики, менталитет налогоплательщика и многие другие параметры, и в первую очередь тип рыночной экономики (близостью к модели либеральной рыночной экономики или социально ориентированной рыночной экономики).

В этом случае и зависимость доходов бюджета от налоговой ставки будет иметь вид кривой более высокого порядка. На участке от нулевой ставки от 0 до Н*т (где Н*т — налоговая ставка, соответствующая максимуму доходов бюджета) будет ближе к линейной зависимости, а для Н > > Н*т падение доходов будет более резкое.

По теории Лаффера, развитие теневой экономики имеет обратную связь с налоговой системой, а именно при увеличении налоговой нагрузки увеличиваются размеры теневой экономики, легальное и нелегальное уклонение от уплаты налогов, при которых налогоплательщики либо отказываются от потребления продуктов, либо часть дохода скрывают и не декларируют.

При увеличении ставки свыше 50% доходы бюджета падают вследствие уменьшения заинтересованности в инвестициях и сокращения производства.

Вместе с тем, если предположить иную математическую зависимость налоговой базы от налоговой ставки (нелинейную), то экстремум кривой будет смещаться в сторону более высоких ставок.

Этим, наверное, можно объяснить разный уровень налоговых изъятий из ВВП в разных странах (от 32% в США до 56% в Швеции).

Теория Лаффера носит качественный характер и не может служить надежным инструментом количественных оценок в силу очень упрощенной модели, применяемой для анализа.

- 3. Была сделана попытка обосновать зависимость величины налогового предела от этнической разнородности стран и идеологических установок, доминирующих в данном обществе. Д. Мюллер и др. предложили, что в унитарных, этнически компактных государствах с устойчивыми традициями социальной солидарности (например, в Скандинавских странах) налоговый предел выше, чем в этнически разнородных и дифференцированных в социально-культурном отношении федеративных государствах (например, в США). Однако, по нашему мнению, это предположение мало обосновано.

- 4. Были выявлены неоднозначность и сложность влияния уровня налоговой нагрузки на экономику и на темпы экономического роста. Было высказано предположение о том, что каждому уровню душевого потребления присущи специфические пределы налоговой нагрузки на экономику. С увеличением душевого ВВП такой предел будет повышаться.

- 5. Было расширено понимание эффекта «налоговой ловушки» и диапазона недопустимой налоговой нагрузки, приводящей к его образованию.

Попытки развития данной теории, предпринятые российским ученым Е. В. Балацким, выявили ряд дополнительных проблем, но не смогли изменить качественный характер теории и ее ограниченную применимость на практике[6].

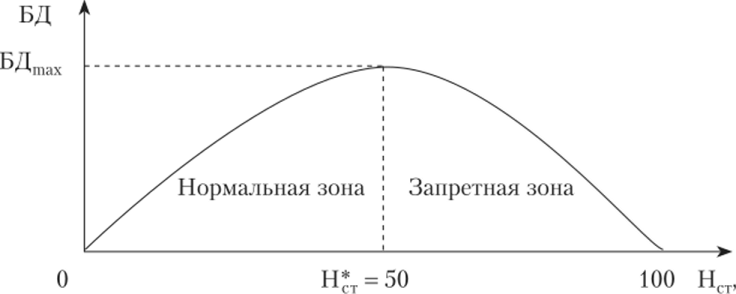

Балацкий предложил, что кривая, описывающая изменения налоговой базы, также имеет экстремум, который не совпадает с экстремумом кривой, полученной А. Лаффером. Кривая Лаффера получена в связи с предположением о том, что налоговая база при увеличении налоговой ставки уменьшается по линейному закону от максимального значения (при ставке, равной нулю) до нуля (при ставке, равной 100%).

На рис. 2.2 показана логика формирования «зоны фискальных противоречий» (дополнительной «налоговой ловушки»). Точки экстремумов указанных кривых (фискальные оптимумы), получившие название точек Лаффера l-ro и 2-го рода, не совпадают. Между ними появляется так называемая зона фискальных противоречий. За счет этого появляется дополнительная «налоговая ловушка», которая сужает нормальные зоны шкалы налогообложения и снижает предел налоговой нагрузки.

Рис. 2.2. Формирование «зоны фискальных противоречий» (дополнительной «налоговой ловушки»):

- 1 — кривая Лаффера; 2 — зависимость налоговой базы в предположении Лаффера;

- 3 — зависимость налоговой базы в предположении Балацкого; R1 и R2 — точки

Лаффера 1-го и 2-го рода Необходимо отметить, что, несмотря на свою популярность и внешнюю эффектность, теория А. Лаффера, даже с учетом уточнений, носит достаточно поверхностный и характер. Предположение о линейной зависимости налоговой базы Лаффера или наличии экстремума (по Балацкому) не имеет практического подтверждения. Теория Лаффера и его последователей может рассматриваться как некая математическая модель зависимости доходов бюджета от общей налоговой нагрузки на экономику. Однако, даже в случае с экономикой и налоговой системой США, соответствие модели и реальности весьма приблизительное. Об этом свидетельствует опыт применения теории экономики предложения в период реформ Рейгана — Буша в 1980—1990;х гг. в США.

К сожалению, необходимо констатировать, что на сегодняшний день налоговая теория не может дать обоснованную многофакторную зависимость и количественную оценку оптимального налогового бремени. Вследствие этого налоговая политика может ориентироваться лишь на качественную характеристику оптимальной налоговой нагрузки, под которой следует понимать такой ее уровень, когда достигается общественный консенсус относительно приемлемых темпов экономического роста и приемлемого уровня удовлетворения потребности в общественных благах.

- [1] Цит по.: Пушкарева В. М. История финансовой мысли и политики налогов. С. 243—244.

- [2] Цит по.: Там же. С. 243—244.

- [3] Там же. С. 246.

- [4] Составлено но: Основные направления налоговой политики Российской Федерациина 2016 год и на плановый период 2017—2018 годов. URL: http://minfin.ru; Пушкарева В. М. История финансовой мысли и политики налогов. С. 247; ЧерпикД. Г. Теория история налогообложения. М.: Издательства. С. 320

- [5] См.: Уклонение от уплаты налогов. Проблемы и решения. С. 100—102.

- [6] См., например: Балацкий Е. В. Анализ влияния налоговой нагрузки на экономическийрост с помощью производственно-институциональных функций // Проблемы прогнозирования. 2003. № 2.