Характеристика рынка гостиничных услуг Москвы и стратегии ведущих гостиниц

В ближайшее время значительное увеличение объема предложения на гостиничном рынке столицы, которое может повлечь за собой снижение цен, маловероятно, считают аналитики. Ситуация с темпами строительства новых гостиничных объектов, которые из года в год отстают от запланированных, в настоящее время усугубляется кризисом. Сроки ввода в эксплуатацию многих знаковых проектов, ранее заявленных… Читать ещё >

Характеристика рынка гостиничных услуг Москвы и стратегии ведущих гостиниц (реферат, курсовая, диплом, контрольная)

Москва, обладая уникальным культурно-историческим наследием и играя большую роль в политической и экономической жизни современной России, имеет все основания претендовать на позицию крупнейшего центра делового и культурного туризма не только общероссийского масштаба, но и успешно конкурировать на мировом рынке туризма с другими столицами западноевропейских государств.

Сегодня Москва привлекает две основные категории клиентов, имеющих большое значение для гостиничных предприятий: бизнесменов, прибывающих с деловыми целями, и туристов — с культурно-познавательными интересами. Туристы, приезжающие в Москву с культурно-познавательной целью, пока не столь многочисленны, чтобы заметно повысить загрузку гостиничных предприятий. Другие сегменты туристического рынка, например событийный туризм, паломники, студенты и преподаватели, люди, приезжающие на лечение, и г. д., позволяют существовать гостиницам, нашедшим в обслуживании таких маргинальных категорий свою рыночную нишу.

Таким образом, большая часть московских отелей конкурирует на сегменте рынка делового туризма иностранцев и командированных в Москву или прибывших по деловой необходимости российских граждан.

Потоки приезжих иностранных граждан в Москву привязаны к определенным местам, генерирующим этот спрос. Это так называемые туристические attractions, в роли которых выступают места сосредоточения деловой активности, памятники архитектуры, театры, места развлечений и т. п. В Москве наиболее притягателен для приезжих центр города. Именно поэтому центральные гостиницы имеют лучшую заполняемость и могут устанавливать более высокие цены на свои услуги. Они составляют высший сегмент рынка.

Средний сегмент рынка представлен светскими гостиницами высших разрядов и довольно неоднозначен по уровню обслуживания и оснащенности.

Нижний сегмент рынка представлен гостиницами категории 2* и 1*. В основном это гостиницы советской постройки первого разряда, многокорпусные и высокоэтажные, расположенные на окраинах Москвы, а также общежития, переведенные в состав гостиниц.

Некатегорийные гостиницы также относятся к нижнему сегменту рынка. Эта группа представлена объектами, где за последние годы не проводились мероприятия по улучшению условий проживания. Гостиницы, включенные в эту группу, являются объектом внимания частных инвесторов.

Российскими гражданами особенно востребованы гостиницы 2-звездной категории классности, на долю которых приходилось 59% размещений. В 3-звездных гостиницах останавливалось 16% россиян, в 4-звездных — 15% и в 5-звездных соответственно — 10% российских граждан.

Следует, однако, отметить, что Москва как объект туризма сегодня проигрывает соревнование с другими столицами мира. Объем обслуживания в Москве достигает около 1 млн иностранных туристов ежегодно, в то время как для Парижа этот показатель составляет 25 млн туристов, а для Лондона — 18 млн.

Необходимы улучшения туристической инфраструктуры и материально-технической базы по основным компонентам туристического обслуживания: транспортная доступность, средства размещения, предприятия общественного питания, экскурсионные автобусы; уровня и разнообразия туристического обслуживания: создание новых туристических маршрутов, развитие конгрессновыставочной деятельности, проведение массовых культурно-спортивных мероприятий (фестивали, олимпиады, юбилейные даты); повышение безопасности туристов; совершенствование нормативно-правовой базы; улучшение информационного обслуживания туристов; совершенствование системы продвижения турпродукта на мировой рынок; улучшение подготовки профессиональных кадров для туристической отрасли.

С закрытием гостиницы «Россия» доступных и популярных отелей в центре столицы не осталось. Москва с трудом обслуживает 900 тыс. туристов и говорить об ожидаемых 5 млн туристов в ближайшие несколько лет пока нереально.

Зарубежные гости, приезжающие в Москву, справедливо жалуются на гостиничную дороговизну. Если раньше они могли остановиться в гостинице «Россия» и за доступную цену любоваться башнями Кремля, теперь живут в Измайлове, где за «российскую» цену предлагают далеко не лучший сервис.

В Европе и Северной Америке для людей со средним достатком широко развита сеть мотелей и хостелов. Там за 20—25 евро предоставят и номер, и завтрак. Имея спальное место за такую сумму, можно смело отправляться в поездку в Париж. В Москве же цена за сутки обойдется более чем в 100 евро.

Отсутствие дешевых отелей в Москве продиктовано развитием рынка. По мнению специалистов, главная причина дефицита на рынке гостиничных услуг в Москве заключается в том, что строители и инвесторы, ориентированные на быстрое получение большой прибыли, неохотно берутся за строительство дешевых гостиниц. Сегмент отелей 3* развивается позднее, когда заполнена категория гостиниц 4—5 звезд. С другой стороны, отели среднего класса начинают приносить доход лишь через 5—7 лет после их возведения.

В сентябре 2008 г. на российском рынке коммерческой недвижимости стали проявляться последствия мирового кризиса ликвидности. В последние годы столичный гостиничный рынок развивался довольно медленными темпами и являлся наиболее слабым сегментом на рынке коммерческой недвижимости. Под влиянием кризиса динамика роста еще более замедлилась, новые объекты стали появляться на рынке еще реже. При этом, скорее всего, в сложившихся условиях привлекательными для инвесторов будут только проекты отелей высокого класса. В итоге увеличение совокупного номерного фонда в ближайшие годы по-прежнему будет происходить в основном за счет отелей верхнего сегмента.

В третьем квартале 2008 г. на столичном гостиничном рынке спрос на гостиничные номера упал. Загрузка московских гостиниц не превышала 50—55%.

Невысокий уровень загруженности столичных отелей связан с сокращением потока иностранных туристов с начала 2008 г. на 10—15%, что, в свою очередь, обусловлено высокой стоимостью проживания в отелях среднего и экономического класса при низком уровне сервиса и качестве обслуживания.

Как результат воздействия финансового и экономического кризиса сокращается поток и деловых туристов, которые составляли основную долю в структуре туристических потоков — около 40% общего въездного потока.

События, которые происходят на мировых финансовых рынках в 2009 г., несомненно, влияют на рынок столичной коммерческой недвижимости, в том числе и на гостиничный сегмент. Многие компании «замораживают» или продают свои проекты, в состав которых входят гостиничные площади. В связи с этим стоит ожидать, что сроки открытия многих гостиниц могут переноситься, что повлияет на темпы прироста столичного номерного фонда. В результате развитие столичного гостиничного рынка, которое не отличалось высокой динамикой в благоприятных экономических условиях, в нынешней ситуации осложнится еще больше. Таким образом, в связи с низкими темпами строительства и ввода новых гостиничных площадей в ближайшие годы дефицит гостиничных мест сохранится, в первую очередь, в среднем сегменте, который в условиях кризиса стал еше менее привлекательным для инвесторов и девелоперов.

Несмотря на произошедшее за последний год 14%-ное снижение стоимости гостиничного номера, российская столица все еще возглавляет список городов с самыми дорогими отелями для бизнесменов.

Согласно отчету «Обзор рынка отелей за первые шесть месяцев 2009 года» международной компании Hogg Robinson Group (HRG), средняя цена номера в Москве составляет 268,11 ф. ст. за ночь, и Москва занимает первое место по уровню дороговизны. На втором месте Абу-Даби — 253,36 фунта, в Париже остановиться стоит 203,46 фунта, в Нью-Йорке — 200,21 и в Милане — 191,28. Лондон не вошел в десятку городов с самыми дорогими гостиницами, опустившись с 16-го на 23-е место с ценой 154,2 ф. ст.

Эксперты HRG отмечают, что наибольшим образом (на 7,7%) подорожали номера в гостиницах категории «5 звезд», что связано с искусственным завышением цен отельерами, которые борются с низкой наполняемостью. Однако сегодня бизнес-путешественники выбирают более демократичные отели категории «3—4 звезды».

В 2009 г. загруженность отелей действительно снизилась на 20—30%, что заставило отдельные гостиницы снизить цены. Например, «лучшая цена» в настоящее время в Ritz Carlton может достигать 6000—7000 руб. за номер в сутки, а в Holiday Inn — 3000—4000 руб. Правда, эти цены открыто не публикуются1.

Поданным консалтинговой компании Blackwood, за первое полугодие 2009 г. спрос на услуги московских отелей снизился в полтора-два раза, загрузка в среднем упала с 75 до 40—45%. Показатель дохода на номер (т.е. отношение выручки от всех номеров к числу номеров, RevPar) снизился на 35—50% (в зависимости от класса отеля)[1][2].

В настоящее время продолжается снижение уровня загрузки гостиниц до 50—55%. До кризиса этот показатель составлял 75—80%. Существенного повышения загрузки, связанного с увеличением деловой активности, эксперты ожидают лишь к концу третьего квартала 2009 г.

Чтобы сохранить клиентов и привлечь новых, отельеры готовы замораживать и даже снижать — вплоть до 50% — цены на номера, несмотря на рост издержек. Также в борьбе за клиентов операторы предлагают повышенную агентскую комиссию.

Таблица 1.4. Диапазон цен на проживание в гостиницах Москвы в первом полугодии 2009 г. (цена отеля/Rack Rate).

1 полугодие 2009 г. | ||

Категория. | Средняя цена номера в сутки, руб. (включая НДС). | |

Стандартный. | Люкс. | |

5*. | 14 558. | 42 438. |

4*. | 10 073. | 20 522. |

3*. | ||

2*. | ||

Как отмечают аналитики Blackwood, на протяжении последних лет Москва находилась среди лидеров по приросту и абсолютному значению RevPar. Однако под влиянием кризиса уровень дохода на номер столичных гостиниц начал падать рекордными темпами. На сегодняшний день среди европейских городов Москва, как и Россия в целом, занимает одно из последних мест по приросту RevPar. По мнению экспертов компании, уменьшение RevPar вызвано как падением ADR (средней цены номера), так и снижением заполняемости отелей. Тем не менее, несмотря на снижение показателя более чем на 40%, по его абсолютному значению Москва продолжает удерживать свои позиции.

В ближайшее время значительное увеличение объема предложения на гостиничном рынке столицы, которое может повлечь за собой снижение цен, маловероятно, считают аналитики. Ситуация с темпами строительства новых гостиничных объектов, которые из года в год отстают от запланированных, в настоящее время усугубляется кризисом. Сроки ввода в эксплуатацию многих знаковых проектов, ранее заявленных к открытию в 2009 г., перенесены (гостиница «Москва», Lotte Hotel, гостиница «Россия»), реализация некоторых других проектов остановлена (гостиничные проекты ИКЕА, гостиничный комплекс «Кремлевский»), отмечается в обзоре, подготовленном Blackwood.

Московские власти, озабоченные отсутствием арендаторов, намерены предлагать в помещениях в центре столицы, предусмотренных под офисы, открывать небольшие отели. Как объяснил префект Центрального административного округа города А. Александров, еще в середине прошлого года столичными властями было принято решение запретить строительство офисов в центре.

В течение второго квартала 2009 г. гостиничный рынок Москвы пополнился двумя объектами:

- — Holiday Inn (Симоновский вал, 2, категория: 3*, номерной фонд: 217 номеров);

- — Grand Hyatt Moscow Residences and Spa (ММДЦ башня «Федерация», категория: 5*, номерной фонд: 18 резиденций площадью от 115 до 245 кв. м).

Таким образом, по итогам второго квартала 2009 г. гостиничный фонд столицы увеличился на 235 номеров. Учитывая пополнение номерного фонда в первом квартале на 248 номеров, общее увеличение по результатам первого полугодия составило 483 номера.

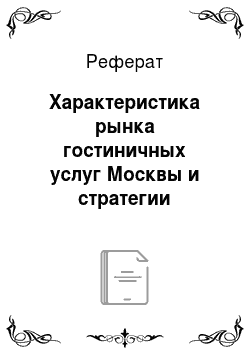

По итогам первого полугодия 2009 г. в Москве насчитывается 231 гостиница совокупным номерным фондом более 36,6 тыс. номеров, из которых:

- — класс «люкс» (5 звезд) — 2902;

- — бизнес-класс (4 звезды) — 6718;

- — средний класс (3 звезды) — 15 711;

- — эконом-класс — 9466;

- — мини-отели (менее 50 номеров) — 1880.

Рис. 1.3. Удельный вес гостиниц различных категорий классности Источник: Becar Realty Group.

Основную долю в структуре номерного фонда занимают гостиницы категории «3 звезды» (43%), но именно отели среднего класса являются наиболее востребованными, особенно среди туристов, посещающих Москву с экскурсионно-познавательными целями.

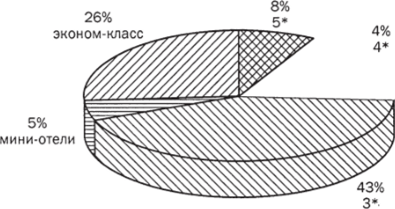

Основная часть гостиниц Москвы сконцентрирована в Центральном и Северо-Восточном округах. В совокупности на эти округа приходится 50% столичного гостиничного фонда. Все гостиницы категории «5 звезд» расположены в центре города, так же как и большая часть гостиниц и мини-отелей категории «4 звезды».

Несмотря на то что постепенно появляются отели за пределами центра города, скорее всего, структура рынка по территориальному распределению в ближайшие годы не претерпит серьезных изменений.

Рис. 1.4. Расположение гостиниц Москвы по административным округам Источник: Becar Realty Group.

До конца 2009 г. планировался ввод 17 гостиниц совокупным фондом более 3,8 тыс. номеров (табл. 1.5).

Среди гостиниц, которые предполагалось открыть в 2009 г., в основном преобладают объекты нового строительства высшего ценового сегмента («4—5 звезд»).

На фоне экономического спада реальные объемы ввода гостиничных площадей с наибольшей вероятностью будут значительно меньше заявленных.

Таблица 1.5. Наиболее значимые гостиницы, запланированные к открытию в 2009 г.

Название. | Категория. | Адрес. | Номерной фонд. |

Гостиница «Украина» (после реконструкции). | 5*. | Кутузовский пр-т. 2/1. | |

Four Season Moscow (Гостиница «Москва»). | 5*. | ул. Охотный ряд. 2. | |

Гостиница в составе гостинично-офисного комплекса (Imperia Tower). | 5*. | Краснопресненская наб., участок № 4 (ММДЦ «Москва-Сити»). | |

Grang Hyatt Residences & Spa (Башня «Запад» комплекса «Федерация»). | 5*. | Краснопресненская наб. участок № 13 (ММДЦ «Москва-Сити»). | |

Novotel. | 4*. | ул. Ильинка. 4 (Гостиный Двор). | |

The Mandarin Residences (2-я очередь). | 4*. | ул. Ольховская. 23. | |

Garden Ring. | 4*. | пр-т Мира. вл. 14. стр. 3. | |

Marriott Courtyard (Офисногостиничный комплекс Vivaldi Plaza). | 4*. | ул. Кожевническая, вл. 8/4. | |

Гостиница в составе МФК? Речной". | 4*. | ул. Курьянова, вл. 49—55. | |

Renaissance Moscow Monarch Center. | 4*. | Ленинградский пр-т, вл. 31. стр. 2, 3. | |

Атриум (малая гостиница длительного проживания). | 4*. | Б. Спасская, 1/9, стр. 1. | |

Гостиничный комплекс. | 4*. | аэропорт Внуково. | |

Гостиница в составе Avrora Business Park (3-я очередь). | 4*. | ул. Садовническая. 80. | н.Д. |

Административно-гостиничный комплекс SR-Royal. | 4*. | Дмитровское ш., 163а. | н.Д. |

Ibis Moscow Paveletskaya. | 3*. | пересечение улиц Дубнинская и Щипок. | |

Максима Панорама отель. | 3*. | м. Автозаводская. | |

Аквамарин (ГОК в составе МФК «Аквамарин-2»). | н.Д. | Озерковская наб. 26. | |

Итого. |

Источник: Becar Realty Group.

С каждым годом в Москве появляется все больше отелей, которые находятся под управлением профессиональных гостиничных операторов. Практически любой гостиничный проект в высшем сегменте («4—5 звезд») предполагает привлечение управляющей компании, однако в настоящее время это в большей степени касается международных операторов, а не российских.

В числе событий, произошедших в течение исследуемого периода в сегменте управления отелями, стоит отметить подписание столичными властями соглашения с международной гостиничной компанией Starwood Hotels & Resorts, согласно которому отель «Националь» сменит свою управляющую сеть. С 2001 г. гостиницей управляла сеть Le Meridien, которую сменит The Luxury Collection, также принадлежащая Starwood Hotels & Resorts. Соглашение о переходе отеля под бренд The Luxury Collection.

Наиболее значимые проекты международных управляющих компаний, которые планируется реализовать в Москве, см. в табл. 1.6.

Таблица 1.6. Гостиницы, вводимые в Москве международными управляющими компаниями.

Оператор | Бренд. | Проекты в Москве. | Срок открытия. |

Accor Group. | Novotel. | ГостиницаГостиный Двор Novotel- 4*. | |

Sofitel. | Гостиница Sofitel 5* в составе транспортного терминала ММДЦ «МоскваСити». | ||

Four Season Hotels & Resorts. | Four Season. | Гостиница «Москва; | |

Апарт-отель в составе МФК на Софийской наб. | |||

Hyatt. International. | Grand Hyatt. | Grand Hyatt Moscow 5* (башня «Федерация»). | |

Andaz. | Планируется строительство гостиницы под брендом Andaz. | Н.Д. | |

InterContinental Hotels Group. | Inter. Continental. | Moscow Tverskaya5* (Гостиница «Минск»). | |

Гостиница в Москве (объект реконструкции). | Н.Д. |

Оператор | Бренд. | Проекты в Москве. | Срок открытия. |

Holiday Inn. | Гостиница в составе МФК «Посейдон Парк- («Океанариум»). |

| |

Holiday Inn Рязанский 4*. | |||

Holiday Inn Волоколамское 4*. | |||

Crowne Plaza. | Клубный отель (в составе ЦМТ-2) 4*. | ||

Гостиница в составе МФК «Аквамарин-2». | |||

Kempinski Hotels & Resorts. | Kempinski. | Kempinski Hotel Nikolskaya 5*. | |

Гостиница 5* в составе «Крокус Сити**. | |||

— Kempinski Березки Москва" 5*. | |||

Mandarin Oriental Hotel Group. | Mandarin. Oriental. | Гостиница Mandarin Oriental Moscow 5* (на месте гостиницы «Центральная»). | |

Marriot. International. | Marriott. | Гостиница в составе МФК «Метрополие-2». | |

Гостиница «Бела» — реконструкция. | |||

Courtyard. | Офисно-гостиничный комплекс Vivaldi Plaza 4*. | ||

Rezidor SAS Hospitality. | Radisson. | Radisson SAS Hotel Belorusskaya 4*. | |

Radisson SAS Olumpiysky 4*. | |||

Radisson SAS Moscow Riverside Hotel & Resort 4*. | |||

Park Inn. | Гостинично-деловой центр «БизнесПлаза». | ||

Гостиница 3* на месте старого автосалона «Панавто». | |||

Scandic Hotels. | Scandic. | Scandic Khimki 4* (в составе БП «Химки»). | |

Fairmont Raffles Hotels International. | Raffles. | Raffles Moscow 5* в составе МФК «Чижевское подворье; |

Оператор | Бренд. | Проекты в Москве. | Срок открытия. |

Boscolo Hotels. | Boscolo. | Гостиница в итальянском стиле (в реконструированном историческом здании). | н.д. |

Whitbread PLC. | Premier Inn. | Сеть отелей в городах-миллионниках, в том числе в Москве. | н.Д. |

Corinthia Hotels International. | Corinthia. Hotels. | Сеть пятизвездочных отелей в России. в том числе в Москве (совместно с ВАОИнтурист"). | н.д. |

Linstow Hotels A.S. | Reval. | Гостиница в Москве. |

В течение исследуемого периода на рынок вышли следующие гостиничные объекты, предназначенные для продажи (табл. 1.7).

Для рынка гостиничной недвижимости были характерны следующие тенденции:

1. Вследствие падения спроса столичные гостиницы приняли решение о снижении тарифов и перезаключении договоров с туроператорами.

Гостиницы стали более внимательно следить за всеми своими продажами, снижая цены для определенных групп клиентов, вводя различные скидки, специальные предложения и акции. Результатом политики мобильных цен становится повышение конкурентоспособности московских отелей по соотношению цены и качества.

- 2. Наблюдается высокий уровень интереса к отрасли со стороны государства:

- — инициируются новые пути решения по расширению гостиничного фонда, в том числе за счет использования площадей в торговых и спорткомплексах;

- — московские власти выставляют на продажу собственные объекты;

- — создается ОАО «Гостиничная компания» в качестве совместного предприятия с внешними инвесторами в целях развития системы размещения.

- 3. Продолжается перенос сроков ввода объектов в эксплуатацию (например, проект строительства гостиницы на ул. Ильинка,

СП.

->1.

Объект. | Класс. | Адрес. | Номерной фонд. | Площадь объекта. | Цена за кв. м (USD). | Цена за номер (USD). | Цена объекта (USD). |

Heliopark Empire. | 4*. | 1-я Брестская улица. | 16 469. | 757 570. | 25 000 000. | ||

Гостиница. | Н.Д. | ЮЗАО. | 60 000. | 600 000. | 300 000 000. | ||

Отель «Южный; | 3*. | Ленинский проспект. | 11 373. | 178 260. | 41 000 000. | ||

Гостиница. | 4*. | 5 мин от Центра. | 600 000. | 36 000 000. | |||

Гостиница. | Н.Д. | ЮЗАО. | 29 500. | 328 080. | 125 000 000. |

Источник: www.zdanie.info.

Сафари-парка на Дмитровском шоссе, реконструкция гостиницы «Тифлис»).

4. Инвесторы продолжают отказываться от реализации ранее намеченных проектов, иллюстрацией чему служит отказ AFI Development от участия в проекте «Moscow City Hotel» в рамках ММДЦ «Москва-Сити».

Тем не менее, несмотря на тяжелую экономическую ситуацию, Москва остается одним из наиболее привлекательных рынков для реализации гостиничных объектов, что иллюстрируется как наличием новых проектов со стороны девелоперов (строительство семи гостиничных комплексов с семейно-досуговыми услугами), так и управляющих компаний (компания Rezidor подписала соглашение об управлении 20 отелями под брендом Park Inn, гостиничный оператор Accor планирует вывести на рынок еще два своих бренда — Mercure и Suite Hotel).

С учетом складывающейся ситуации на рынке гостиничных услуг в Москве реализованные стратегии развития гостиничной отрасли могут быть систематизированы с точки зрения их применения московскими гостиницами (табл. 1.8).

Таблица 1.8. Стратегии развития, примененные гостиничными предприятиями Москвы.

Стратегия развития. | Направления реализации стратегий. |

Стратегия специализации. | Программа нацелена на поиск и освоение новых, специфичных для данного рынка услуг и формирование спроса на них. |

Стратегия развития торговой марки. | В целях создания более привлекательного гостиничного продукта и улучшения его сбыта привлечение торговых марок известных гостиничных цепей. |

Повышение роли экологических программ. | Улучшение экологических условий, отличающих данный отель от других. Применение, например, экологически чистых материалов при организации обслуживания, установка систем кондиционирования, позволяющих добиться особой чистоты воздуха в гостинице и номерах. |

Управление доходами и применение тактики гибких цен. | Рост доходности гостиниц путем повышения коэффициента загрузки каждого гостиничного номера при использовании системы скидок и стимулирования спроса. |

Использование программы поощрения постоянных клиентов. | Разработка системы привилегий для постоянных клиентов, система скидок и льгот для гостей, пользующихся услугами гостиничного предприятия неоднократно. |

Повышение роли турагентств в организации каналов сбыта. | Совершенствование отношений с сектором туризма и увеличение объемов бронирования через турагентства. |

Стратегия развития. | Направления реализации стратегий. |

Внедрение компьютерных систем бронирования (Пи-Эм-Эс) — Property Management System. | Системы бронирования, впервые примененные в гостиницах. по своим возможностям и функциям приближены к системам бронирования авиабилетов. Они предназначены для заказа номера, и их применение дает возможность повысить загрузку номеров, а также гарантирует возможность получить желаемую услугу по ожидаемой цене. |

Развитие электронных каналов сбыта. | Организация бронирования:

|

Усиление внутренних продаж. | Метод предлагает расширение возможностей и поиск новых путей получения доходов путем организации и продажи дополнительных услуг: прокат видеофильмов, платные телевизионные каналы, рум-сервис (обслуживание в номерах службой общественного питания), продажа дополнительных услуг и т. д. |

Усиление роли менеджмента базы данных. | Создание базы данных о проживавших в гостинице клиентах для улучшения обслуживания и увеличения продаж. Информация носит достаточно полный характер и интегрируется в гостиничной системе. |

Применение прямого потребительского маркетинга. | Продвижение гостиничного продукта путем использования Интернета потенциальными клиентами для получения информации о гостинице и условиях бронирования номеров. |

Стратегия вертикальной интеграции. | Увеличение рыночной доли путем предоставления дополнительных услуг, в том числе создание бизнес-центров, специализированных ресторанов, оздоровительных и косметических центров, игорных заведений, предприятий торговли и т. п. |

Создание стратегических альянсов. | Формальное объединение гостиниц в целях сотрудничества по эффективности управления, разработке маркетинговых стратегий, созданию совместного продукта, привлечению клиентов, рекламе и повышению загрузки отелей. |

Стратегия управления гостиницей по контракту. | Передача управления гостиничным предприятием корпоративной сети по контракту. |

Стратегия франчайзинга. | Самостоятельное управление гостиничным предприятием на основе договора франшизы с применением технологии управления, организации обслуживания и маркетинговой системы сбыта корпоративной сети. |

Стратегия независимой гостиницы. | Самостоятельное управление гостиничным предприятием без привлечения оператора. |

Обычно стратегические задачи и направления их решения находят свое отражение в конкретных планово-управленческих действиях. Анализ данных показывает, что маркетинговые стратегии развития, примененные в течение последних 10 лет в гостиничной отрасли Москвы, в основном касались вновь открывшихся гостиниц. Затем в этот процесс включились и другие гостиницы. Напомним пионеров, внедривших эти стратегии:

- 1. Первой гостиницей, предложившей на московском гостиничном рынке продуктовую стратегию международного стандарта обслуживания, была гостиница «Савой». В течение небольшого промежутка времени — с 1989 по 1991 г. — это советско-финское предприятие являлось единственной гостиницей в Москве, предлагающей обслуживание по мировым стандартам.

- 2. В январе 1991 г. после реконструкции открылся «Метрополь» (включенный в гостиничную цепь «Интерконтиненталь»).

- 3. С мая по октябрь 1991 г. были построены еше две новые высококлассные гостиницы — «Аэростар» и «Олимпик Пента Ренессанс». К ним добавилась открывшаяся после реконструкции гостиница «Марко Поло Пресня». В Шереметьево-2 группа «Аккор» построила «Новотель». Оживление на гостиничном рынке Москвы оправдывалось высокими результатами новых гостиниц.

- 4. Некоторое затишье, наступившее в конце 1991 г., сменилось новым всплеском деловой активности: в 1992—1993 гг. в Москве сдаются в эксплуатацию гостиницы цепей «Рэдиссон», «Кемпинский» и «Марко Поло». 5-звездный «Марко Поло» стал последним из группы отелей «второй волны». Собственником гостиницы стало совместное российско-австрийское предприятие «Академинвест», а в качестве управляющей компании была выбрана австрийская «Марко Поло Хотелс». Таким образом, «Пресня» стала пятой гостиницей в СНГ, управляющейся этой компанией.

- 5. «Рэдиссон-Славянская» до недавнего времени была первой и единственной гостиницей в Москве, управляемой из США. «Славянская» также была одной из первых гостиниц столицы, предлагающей не только номера для проживания, но и офисы для работы бизнесменов.

- 6. Отель «Балчуг Кемпинский Москва», по утверждению журнала Hotels', стал одним из лучших примеров успешного сотрудничества Востока и Запада. В 1990 г. реконструкция гостиницы «Бухарест», проводимая правительством Москвы, столкнулась с затруднениями финансового плана. Тогда же было создано совместное предприятие с GiroCredit, Австрийским банком и немецкой группой «Кемпинский Хотелс». В результате этого сотрудничества Москва получила отель класса «люкс», который со временем был признан одним из лучших отелей мира.

- 7. Стратегия на альянс и создание в начале 90-х годов гостиничного объединения ГАО «Москва» расширили возможности каждой из объединяющихся гостиниц, в том числе и по обеспечению загрузки. Инвестиции в систему подготовки кадров повышают качество обслуживания клиентов на каждом конкретном участке, принося дополнительный доход предприятию в целом. Проводимые изменения в системе управления требуют инвестиций в совершенствование менеджмента. Эти изменения трудно оценить с точки зрения их эффективности, так как результат изменений достаточно сложно выразить в денежном эквиваленте по причине трудно определимой природы этих изменений. Сточки зрения результативности наиболее выгодными признаются инвестиции в услуги, так как появление новых видов услуг или улучшение их качества дают максимальное преимущество в конкуренции с другими гостиничными компаниями.

Конкуренция на рынке гостиничных услуг в Москве усиливается. Для удержания своей доли на рынке гостиничные предприятия должны реализовывать соответствующие маркетинговые стратегии.

Спрос. В настоящее время наблюдается снижение уровня загрузки гостиниц, который составляет около 50—55%. До кризиса данный показатель находился в пределах от 75 до 80%. Незначительного повышения загрузки можно ожидать к концу третьего квартала 2009 г., связанного с увеличением деловой активности в сфере MICE. Термин MICE означает организацию: М — Meetings (встречи), I — Incentives (поощрительные поездки), С — Conferences (конференции), Е — Exhibitions (выставки).

Стоимость проживания. Минимальная стоимость номера в качественных объектах будет составлять около 100—150 долл. Возможнодальнейшее снижение верхней границы стоимости номеров в гостиницах высокого сегмента, обусловленное наибольшим снижением спроса в данной категории отелей.

Инвестиции. В отношении доходности инвестиций в проекты гостиничной недвижимости ожидания потенциальных покупателей находятся в диапазоне 15—20% и более (для сравнения, до кризиса данный показатель составлял от 10 до 13%), что, однако, не совпадает с ожиданиями продавцов.

Стратегии, применяемые московскими гостиницами, в основном направлены на завоевание рыночной доли, совершенствование гостиничного продукта и его дифференциацию, повышение потребительского спроса за счет взаимодействия цена-качество, продвижения торговой марки, внедрения новых форм управления, включая франчайзинг и контракты на управление, электронных каналов сбыта гостиничных услуг. Эти стратегии, вероятно, являются наиболее перспективными для развития российской гостиничной отрасли.