Содержание федерального бюджета Российской Федерации

Совершенствование системы бюджетного финансирования заключается в реализации программного подхода. Это позволяет сопоставить бюджетные затраты с достигнутыми результатами и оценить эффективность их реализации. Все разделы функциональной классификации представлены в форме программ и подпрограммных мероприятий, которые разрабатывают главные распорядители бюджетных средств. Конечно, не все расходы… Читать ещё >

Содержание федерального бюджета Российской Федерации (реферат, курсовая, диплом, контрольная)

Федеративное бюджетное устройство Российской Федерации предопределяет особое значение федерального бюджета в распределении и перераспределении общественных финансов. Стоит отметить, что мобилизация бюджетных средств в России характеризуется достаточно высокой централизацией финансов, которые в дальнейшем путем распределения поступают в нижестоящие бюджеты. Это позволяет контролировать существенную долю денежных потоков в государстве. Однако это тормозит движение денежных средств и количество оборотов снижается, а сроки реализации программных мероприятий отодвигаются. Поэтому часть расходов реализуется несвоевременно, хотя и в течение одного финансового года. Поэтому важнейшим направлением реформирования бюджетного процесса является повышение его открытости. Эго позволит переместить центры ответственности на субфедеральный уровень.

Федеральный бюджет — эго основной финансовый документ страны и инструмент бюджетной политики, который имеет законодательную силу. Это обуславливает обязательства по исполнению всех расходных полномочий Российской Федерации. Использование федеральными органами государственной власти иных форм образования и расходования денежных средств, предназначенных для исполнения расходных обязательств Российской Федерации, не допускается. Вместе со сводом бюджетов субъектов он образует консолидированный бюджет Российской Федерации.

Современный федеральный бюджет можно представить в следующем виде (табл. 5.6).

Таблица 5.6

Содержание финансового плана государства.

Наименование. | Сумма. |

Доходы. | |

Расходы. | |

Дефицит (-) /профицит (+). | |

Источники финансирования. | |

Внутренние (без учета изменений остатков на счетах). | |

Сальдо размещений рублевых ценных бумаг. | |

Изменение остатков на счетах. | |

Резервный фонд. | |

Фонд национального благосостояния. | |

Депозиты в коммерческих банках. | |

Прочие. | |

Внешние. |

Это обобщенная форма бюджета детализируется по всем указанным наименованиям. Рассмотрим состав федерального бюджета более подробно.

Наполнение бюджета происходит в основном за счет налоговых и прочих обязательных платежей. На уровне Российской Федерации аккумулируются по 100%-ному нормативу следующие поступления:

- • акцизы на различные виды топлива, в том числе природный газ;

- • платежи за пользование недрами континентального шельфа Российской Федерации;

- • отчисления на воспроизводство минерально-сырьевой базы, зачисляемые в федеральный бюджет;

- • платежи за пользование лесным фондом и лесами иных категорий в части минимальных ставок платы за древесину, отпускаемую на корню (по обязательствам, возникшим до 1 января 2005 г.);

- • лесные подати в части минимальных ставок платы за древесину, отпускаемую на корню;

- • арендная плата за пользование лесным фондом и лесами иных категорий в части минимальных ставок платы за древесину, отпускаемую на корню;

- • налог на реализацию горюче-смазочных материалов;

- • налог на операции с ценными бумагами;

- • сбор за использование наименований «Россия», «Российская Федерация» и образованных на их основе слов и словосочетаний;

- • прочие налоги и сборы (в части отмененных федеральных налогов и сборов);

- • недоимка, пени и штрафы по взносам в Государственный фонд занятости населения Российской Федерации, а также средства указанного фонда, возвращаемые организациями в соответствии с ранее заключенными договорами;

- • доходы:

- — от внешнеэкономической деятельности;

- — использования и продажи имущества, находящегося в государственной собственности;

- — платежей при пользовании природными ресурсами;

- — оказания платных услуг (работ) и компенсации затрат государства;

- — продажи материальных и нематериальных активов;

- — административных платежей и сборов;

- — штрафов, санкций, возмещения ущерба;

- — прочих неналоговых доходов;

- — безвозмездных поступлений.

За счет поступлений от нефтегазовой отрасли в составе федерального бюджета формируются следующие фонды:

Резервный фонд Российской Федерации (РФР), представляет собой часть средств федерального бюджета, подлежащих обособленному учету, управлению и использованию в целях обеспечения сбалансированности (покрытия дефицита) федерального бюджета. Он формируется за счет дополнительных нефтегазовых доходов федерального бюджета в случае, если накопленный объем средств Резервного фонда не достигает его нормативной величины (7% от ВВП). Дополнительные нефтегазовые доходы федерального бюджета определяются как разница между нефтегазовыми доходами, рассчитанными исходя из прогнозируемой цены на нефть либо поступившими в федеральный бюджет за отчетный финансовый год, и нефтегазовыми доходами, рассчитанными исходя из базовой цены на нефть;

— Фонд национального благосостояния (ФНБ), представляет собой часть средств федерального бюджета, подлежащих обособленному учету и управлению в целях обеспечения софинансирования добровольных пенсионных накоплений граждан Российской Федерации, а также обеспечения сбалансированности (покрытия дефицита) бюджета Пенсионного фонда Российской Федерации. Он также формируется за счет дополнительных нефтегазовых доходов федерального бюджета в случае, если накопленный объем средств Резервного фонда достигает его нормативной величины, т. е. 7% от ВВП.

Таким образом, эти фонды формируются в составе федерального бюджета для поддержания стабильности бюджетной системы, так как их средства могут быть направлены на погашение обязательств государства. Их объем, как и доходы всего федерального бюджета, напрямую связаны с биржевыми ценами на сырье.

Кроме перечисленных фондов в составе федерального бюджета формируются целевые фонды для финансовой поддержки территорий:

Фонд финансовой поддержки регионов (ФФПР);

- — Фонд софинансирования социальных расходов (ФССР);

- — Фонд компенсаций.

Среди отраслевых целевых фондов можно выделить Дорожный фонд, который формируется в составе бюджетов различных уровней для целевого финансирования инфраструктурных проектов.

К сожалению, наибольшую долю всех поступлений формируют отрасли нефтегазового сектора экономики, что влечет за собой следующие риски:

- • снижение ВВП и НД;

- • снижение покупательной способности населения и платежеспособности корпоративного сектора экономки;

- • снижение налогооблагаемой базы для мобилизации доходов в бюджетную систему;

- • усложнение структурной перестройки экономики;

- • дестабилизация валютного курса рубля;

- • рост дефицита бюджета, что может привести к сокращению бюджетного финансирования отраслей экономки и росту долговой нагрузки.

Все это связано с нестабильностью цен на сырье, которое в условиях кризиса характеризуется существенной волатильностью.

Принято считать, что доходы федерального бюджета Российской Федерации существенно зависят от биржевых цен на сырье, прежде всего, на нефть. Марка нефти Brent определяет ценовые тенденции на сырьевом рынке нефти, поэтому ориентиром служит именно она, хотя в России добывается нефть марки Urals. Конечно, биржевые цены характеризуются волатильностью.

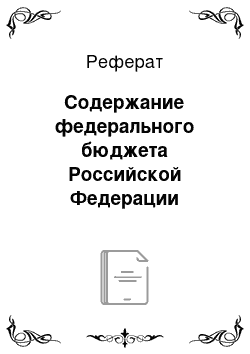

Если посмотреть, как изменялись биржевые цены на нефть марки Brent и доходы федерального бюджета, то такая взаимосвязь действительно просматривается (рис. 5.1).

Именно поэтому Правительство РФ заявляет о необходимости проведения структурных реформ экономики. Рассмотрим структуру доходов федерального бюджета в табл. 5.7.

Наблюдается стабильность в структуре источников пополнения федерального бюджета. В структуре доходов от внешнеэкономической деятельности большую часть составляют вывозные пошлины па товары сырьевого сектора экономики (нефть, газ и нефтепродукты).

Это относится к регулярным сборам и платежам за пользование природными ресурсами. Таким образом, структура федерального бюджета иллюстрирует серьезную проблему российской экономики — отсутствие отраслевой диверсификации. По мнению некоторых экспертов, доля «углеводородных» статей федерального бюджета составляла 58% в 2014 г. К сожалению, это подтверждается статистикой.

Рис. 5.1. Изменение цен на нефть марки Brent и доходов федерального бюджета Российской Федерации в 2008—2014 гг.:

Щ — динамика цен нефти Brent,

? — изменение доходов федерального бюджета РФ.

Таблица 5.7.

Структура доходов федерального бюджета Российской Федерации

за 2011;2014 гг., %

Показатели. | Годы. | |||

Доходы от внешнеэкономической деятельности. | 38,6. | 38,5. | 37,7. | |

Налоговые сборы и регулярные платежи за пользование природными ресурсами. | 19,6. | 19,9. | ||

Налоги на товары (работы и услуги), реализуемые на территории Российской Федерации. | 17,5. | 17,3. | 17,9. | 18,6. |

Налоги на товары (работы и услуги), ввозимые на территорию Российской Федерации. | 13,6. | 13,3. | 13,3. | 12,6. |

Прочее. | 6,6. | 7,6. | 10,7. | 8,1. |

Доходы от использования имущества, находящегося в государственной собственности. | 3,3. | 4,2. | —. | 3,1. |

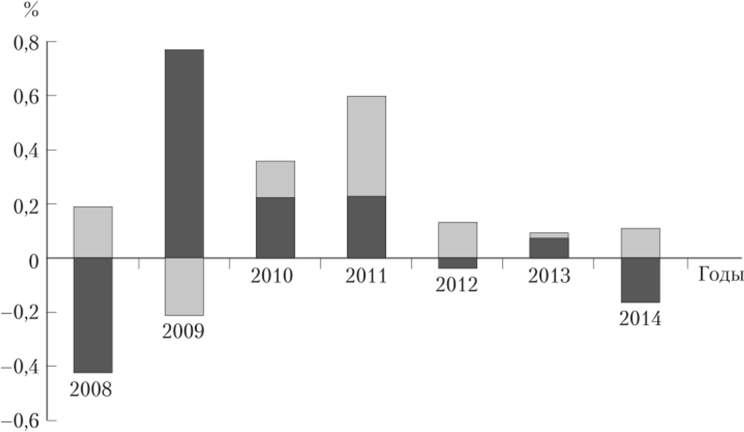

Безусловно, в зависимость от нефтегазовых отраслей попадают и расходные статьи бюджета, однако существует эффект запаздывания, поэтому изменение бюджетных расходов проявляется позже, вслед за изменениями биржевых цен на нефть (рис. 5.2).

Современный федеральный бюджет России в публикациях часто называют «социальным бюджетом». Вообще, отечественная бюджетная система достаточно социально-ориентирована, что требует качественной мобилизации доходов.

Рис. 5.2. Изменение цен на нефть марки Brent и расходов федерального бюджета Российской Федерации в 2008 2014 гг.:

- ? — динамика цен нефти Brent,

- ? — расходы федерального бюджета

Рассмотрим структуру расходов бюджета федерации более подробно. По составу расходы федерального бюджета можно классифицировать на следующие группы:

- • текущие и капитальные (или инвестиционные);

- • ведомственные по исполнителям расходных обязательств;

- • программные и не программные;

- • функциональные направления.

В предыдущем параграфе уже приводились различные группировки расходов, поэтому рассмотрим состав расходов федерального бюджета России по основным направлениям в табл. 5.8.

Таблица 5−8

Структура расходов федерального бюджета Российской Федерации за 2011;2014 гг., %.

Показатели. | Годы. | |||

Социальная политика. | 28,6. | 29,9. | 28,7. | 23,3. |

Прочие расходы. | 22,4. | 20,2. | 19,8. | 19,0. |

Национальная экономика. | 16,4. | 15,3. | 13,9. | 20,7. |

Национальная оборона. | 13,9. | 14,1. | 15,8. | 16,7. |

Национальная безопасность и правоохранительная деятельность. | 11,5. | 14,3. | 15,5. | 14,1. |

Общегосударственные вопросы. | 7,2. | 6,2. | 6,3. | 6,2. |

Таким образом, федеральный бюджет можно назвать социально-ориентированным. Что касается обеспечения безопасности и обороны, то доля затрат на их финансирование возрастает в связи со сложной геополитической ситуацией. В прочих расходах существенную долю составляют межбюджетные трансферты. Тенденции к росту финансирования наблюдаются и по направлению развития национальной экономики, без которой невозможно поддерживать социальную сферу.

Вопросы практики

Сложившиеся структурные проблемы экономики требуют от государства проведения активной бюджетно-налоговой политики. Уже реализуется оптимизация бюджетных расходов, однако она не даст должного эффекта без мобилизации доходов в бюджет. Если рассматривать опыт зарубежных стран с развитой экономикой, то можно увидеть существенную долю ВВП в составе общегосударственного бюджета. Если в Российской Федерации аккумулируется не более 20% ВВП, то в Германии — 35%, в США — 40%.

Конечно, противники такой политики заявляют о слишком высокой нагрузке на бюджет по финансированию социальной сферы, но смешанная модель экономики предполагает прямое участие государства в решении не только экономических, но и социальных проблем. Если таких изменений не произойдет, то, в скором времени, федеральный бюджет на сможет в полном объеме исполнять обязательства по социальным направлениям.

Совершенствование системы бюджетного финансирования заключается в реализации программного подхода. Это позволяет сопоставить бюджетные затраты с достигнутыми результатами и оценить эффективность их реализации. Все разделы функциональной классификации представлены в форме программ и подпрограммных мероприятий, которые разрабатывают главные распорядители бюджетных средств. Конечно, не все расходы можно запланировать в форме программ, однако, большая часть расходов федерального бюджета представлена в таком виде. К настоящему времени Правительством РФ утверждены 40 государственных программ из 42 (утверждение программ «Развитие пенсионной системы» и «Обеспечение обороноспособности страны» планируется в более поздние сроки). Начиная с 2014 г., федеральный бюджет сформирован и исполняется в «программном» формате с классификацией расходов по государственным программам и подпрограммам (в том числе утвержденным федеральным целевым программам).