Деофшоризация российской экономики

Вместе с тем ситуация в борьбе с коррупцией и экономическими преступлениями улучшается. Этой теме международное сообщество всегда уделяло большое внимание. Например, в ОЭСР действует Конвенция по борьбе с коррупцией, в ЮНКТАД — Конвенция по этике предпринимателя, аналогичная конвенция принята государствами — членами АТЭС. Много внимания этой теме уделялось на саммитах лидеров стран «восьмерки… Читать ещё >

Деофшоризация российской экономики (реферат, курсовая, диплом, контрольная)

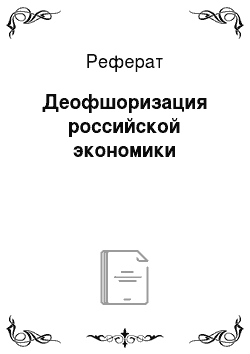

Как мы отмечали, значительная часть инвестиций поступает в Россию из офшоров. Офшоры также являются основным адресатом российских инвестиций за рубеж. До 2013 г. основной страной происхождения ПИИ в Россию был Кипр. В 2015 г. четверть притока ПИИ поступило с Багамских (5,1 млрд долл.) и Бермудских островов. Инвестиции из Кипра составили 1,6 млрд долл. (рис. 3.8). В 2016 г. основной приток ПИИ был из Сингапура.

В современной мировой экономике офшорный бизнес получил большое развитие. По оценкам МВФ, в мире существует около 70 офшорных юрисдикций. Через эти юрисдикции проходит до 50% текущих финансовых ресурсов, накоплено 25% финансовых активов, до 80% внутрикорпорационных ресурсов размещено или проходит через эти центры. Практически любая ТНК имеет хотя бы одну офшорную компанию в своей структуре.

Рис. 3.8. Страны — инвесторы в Россию и страны — получатели российских инвестиций в 2013 и 2015 гг., млн долл.

Составлено no UNCTAD. World Investment Report. 2016. UN New York and Geneva, 2016. P. 76.

По оценкам МВФ, количество офшорных территорий в мире составляет 69. В региональном разрезе 22 центра расположены в Западном полушарии (американские штаты Нью-Йорк, Майами, Хьюстон, Чикаго, Лос-Анжелес, Сан-Франциско, Пуэрто-Рико, а также Британские Виргинские о-ва, Багамские, Каймановы, Бермудские о-ва, Белиз, Панама, Пуэрто-Рико и т. д.), 19 центров находятся в Европе (Андорра, Кипр, Гибралтар, Лихтенштейн, о-ва Мэн, Нью Джерси, Нью-Гернси, Монако, Нидерланды ит.д.), 17 действуют в Азиатско-Тихоокеанском регионе (о-ва Кука, Сингапур, о. Лабуан, Макао, Маршалловы о-ва и т. д.); 5 — на Ближнем Востоке (Бахрейн, Дубай, Израиль, Ливан, Кувейт), 5 — в Африке (Либерия, Джибути, Маврикий, Сейшелы, Танжер).

Таким образом, офшорный статус могут иметь самостоятельные государства, колонии, острова, города, регионы — штаты, провинции. В связи с таким разнообразием статуса обычно говорят об «офшорных юрисдикциях». Вместе с тем единых данных о количестве офшоров нет, и подходы различных международных организаций или национальных законодательств к определению «офшор» могут различаться1.

Согласно исследованию британской компании Tax Justice Network (TJN) за 2015 г., от 21 трлн до 32 трлн долл, финансовых активов, принадлежащих частным лицам, скрыто в налоговых убежищах[1][2]. Эта гигантская сумма превышает совокупный годовой ВВП США, Китая и Японии. При этом речь идет только о финансах, сюда не включены объекты недвижимого и движимого имущества — дома, яхты, автомобили и т. п. Если бы с дохода от этих сумм, который в среднем мог бы составить 3%, согласно европейским ставкам, были бы уплачены налоги, то эта сумма составила бы 190— 280 млрд долл. — больше, чем средства, направляемые всем миром на цели поддержания развивающихся стран. Незаконные трансграничные переводы составляют от 1 трлн до 1,6 трлн долл, ежегодно.

Указанные цифры демонстрируют важность для любого государства вести борьбу за возврат средств из налоговых убежищ. Вместе с тем вывод капиталов в офшорные юрисдикции связан не только с желанием не платить налоги и скрыть свои доходы. В условиях глобализации и транснационализации предпринимательской деятельности размещение капиталов в различных странах представляется целесообразным с точки зрения повышения эффективности бизнеса. «Налоговое планирование невозможно полностью отделить от финансового и производственного планирования. Офшоры являются одновременно инструментами налогового планирования и средством управления рисками и повышения надежности и эффективности вложенных капиталов»[3].

Статус нерезидента

Можно выделить несколько основных характеристик офшорных компаний:

- — офшорные компании являются нерезидентными, но отношению к стране, где они зарегистрированы, т. е. их центры «контроля и управления» должны находиться за пределами ее юрисдикции, также за ее пределами должны осуществляться любые коммерческие операции офшорных компаний;

- — благодаря своему статусу «нерезидента» офшорные компании освобождены от уплаты основной суммы налогов либо эта сумма представляет собой ежегодный фиксированный сбор;

- — процедура регистрации и управления компанией упрощена. Допускается использование номинальных владельцев и директоров. Требования к общим собраниям и проведению советов директоров носят формальный характер. Может осуществляться покупка уже готовой компании («полочной»), что позволяет выполнить все формальности по регистрации за один день;

- — валютный контроль облегчен или вообще отсутствует, требования, но финансовой отчетности и аудиту носят формальный характер;

- — владение офшорными компаниями осуществляется на анонимной основе при высоких гарантиях конфиденциальности.

Таким образом, предприниматели всех стран прибегают к использованию офшорных юрисдикций. Однако в российских реалиях это явление приобрело собственные черты. Для российского бизнеса использование офшоров важно «не только и даже не столько в целях экономии на налогах и сокрытия экономических неналоговых поступлений, сколько для защиты собственности, спасения от недружественных слияний и поглощений. И просто для того, чтобы сделать операции с активами более удобными»1. В пользу офшоров говорят и проблемы с российской правовой и судебной системой. Российская судебная система недостаточно обеспечивает защиту предпринимательства. Согласно исследованиям Компании Deloitte российский налоговый режим был признан самым непривлекательным среди 29 европейских стран из-за сложности законодательства и неудобства взаимодействия с налоговыми службами.

Согласно исследованиям международного агентства PricewaterhouseCoopers (PwC), ведущего с 1999 г. мониторинг представителей бизнеса в большинстве стран мира, относительно их восприятия экономических преступлений, в 2016 г. 48% респондентов отметили, что их компании столкнулись с экономическими преступлениями за последние два года. Как минимум 41% не исключают, что их компании столкнутся с мошенничеством в сфере закупок товаров и услуг в ближайшие два года. 30% компаний пострадали от взяточничества и коррупции. 95% опрошенных считают, что риск мошенничества наиболее высок на этапе отбора поставщиков при осуществлении закупок товаров и услуг. Незаконное присвоение активов остается основным видом мошенничества. Этот факт отметили около 72% респондентов в России, компании которых пострадали от экономических преступлений за последние два года, и 64% респондентов во всем мире. 33% респондентов отметили мошенничество при осуществлении закупочной деятельности[4][5]. Результаты опросов значительно улучшились за последние три года, однако остаются по многим параметрам неблагоприятными. Такое положение создает дополнительные стимулы к переводу капиталов в офшоры.

Вместе с тем ситуация в борьбе с коррупцией и экономическими преступлениями улучшается. Этой теме международное сообщество всегда уделяло большое внимание. Например, в ОЭСР действует Конвенция по борьбе с коррупцией, в ЮНКТАД — Конвенция по этике предпринимателя, аналогичная конвенция принята государствами — членами АТЭС. Много внимания этой теме уделялось на саммитах лидеров стран «восьмерки» и «двадцатки». Однако кризис 2008—2009 гг. показал, что этих усилий было недостаточно, и международное сообщество и правительства большинства государств осознали необходимость усиления контроля за движением частных капиталов в налоговые убежища. В 2011 г. вступил в действие Закон Великобритании «О противодействие взяточничеству», в 2012 г. Комиссия по ценным бумагам и биржам США и Министерство юстиции США выпустили Руководство к Закону о противодействии коррупции за рубежом (FCPA), в котором разъясняется практика применения норм принятого в 1977 г. закона. Была создана международная Группа по разработке финансовых мер борьбы с отмыванием денег — FATF (Financial Action Task Force of Money Laundering), к работе которой подключилось 41 государство. В 2012 г. было подписано соглашение с Кипром об обмене информацией. Таким образом, начала проводиться линия на «обеление» офшоров, придание им большей прозрачности и подконтрольности.

В России также произошли существенные изменения в регулировании оттока капиталов и борьбе с коррупцией. В апреле 2012 г. Россия присоединилась к Конвенции ОЭСР по борьбе с коррупцией, что стало серьезным шагом в работе по проведению российского антикоррупционного законодательства в соответствие с международными нормами. В январе 2013 г. в России вступили в силу изменения в Федеральный закон от 25 декабря 2008 г. № 273-ФЗ «О противодействии коррупции», обязывающие компании принимать меры по предупреждению коррупции. Был выдвинут лозунг деофшоризации российской экономики. В 2013 г. была принята серия поправок к налоговому законодательству в рамках мер по противодействию финансовым злоупотреблениям и деофшоризации экономики. Наибольший резонанс в обществе получили положения закона о запрете чиновникам иметь зарубежные счета и активы, о введении понятия «бенефициарный владелец», раскрывающий имя реального собственника активов, ответственности за незаконные финансовые операции и расширении доступа налоговых служб к банковской информации, о блокировке счетов за неполучение электронных уведомлений ФНС России. В апреле 2014 г. Указом Президента РФ был утвержден национальный план по противодействию коррупции на 2014—2015 гг. Внесены изменения в Указ Президента РФ от 21 сентября 2009 г. № 1065 «О проверке достоверности и полноты сведений, представляемых гражданами, претендующими на замещение должностей федеральной государственной службы, и федеральными государственными служащими, и соблюдения федеральными государственными служащими требований к служебному поведению»[6].

Выделяют две группы причин активизации властями политики деофшоризации: «Внутренние причины растущая угроза национальной безопасности со стороны офшорной экономики, обескровливание бюджета в условиях серьезных рисков снижения его доходов, усиливающееся неприятие в обществе „офшорной аристократии“, получающей основные доходы в России и инвестирующей свои капиталы за рубежом. Внешние причины вызваны активизацией антиофшорной политики международным сообществом и западными офшорными юрисдикциями в условиях глобального кризиса»1.

Капиталы в офшорах влияют на рост внешней задолженности России, так как размещенные там активы часто используются предпринимателями в качестве залога по кредитам. По оценкам, ежегодно 60—70 млрд долл, выплачивается частным сектором в качестве процентов за кредит. Анализ географической структуры российского экспорта позволяет сделать заключение, что 1/5 его проходит через офшоры и полуофшоры.

Шаги Правительства России

В 2015 г. государство впервые потребовало от бизнеса раскрыть зарубежные активы. До 15 июня 2015 г. россияне должны были уведомить Федеральную налоговую службу (ФНС) об участии в КИК. Обязаны отчитываться собственники долей, превышающих 10%. С 2017 г. они должны будут платить налог с нераспределенной прибыли КИК по ставке 20% для юридических лиц и 13% для физических лиц — владельцев доли в 50%. Налог будут брать с компаний, прибыль которых, но итогам 2015 г. составила 50 млн руб. и более. С 2016 г. налог будут обязаны платить и владельцы долей в 25%, причем уже даже с прибыли в 30 млн руб., а с 2017 г. — в 10 млн руб.

Задекларировать прибыль КИК юридическим лицам нужно впервые 28 марта 2017 г., а физическим лицам — 30 апреля 2017 г., при подаче декларации по налогу на прибыль за 2016 г. За недостоверные сведения или неуплату налога полагается штраф — 20% от недоплаченной суммы, а также накопившиеся пени.

Не придется платить налог, если эффективная ставка, по которой КИК платит налог за границей, не намного ниже российской (составляет не менее 75% средневзвешенной ставки). Также от выплат освобождаются НКО, компании из стран ЕАЭС. Не коснется закон и компаний, которые занимаются активным бизнесом и получают от него 80% доходов, а также холдингов, получающих дивиденды от таких компаний. Но платить налог придется в любом случае, если КИК работает в стране из черного списка, составленного ФНС[7][8].

Еще одна проблема — регистрация российского торгового и промыслового флота под флагами иностранных государств, предоставляющих льготные налоговые режимы, под так называемым удобным флагом. К ним относятся юрисдикции Панамы, Либерии, Мальты, Кипра. Регистрация под «удобным флагом» обычно обходится дешево, происходит быстро (порой всего за 24 часа), не облагается налогами и почти не регулируется. Как правило, реестры не устанавливают требования к количеству и квалификации членов экипажа корабля, находящегося за пределами действия национальных профсоюзных договоренностей, не требуют соблюдения санитарно-гигиенических норм и требований безопасности, не задают требований к конструкциям корабля. Особую проблему создают непрозрачные схемы собственности на суда, что делает практически невозможным проверку того, что корабль построен должным образом, получает необходимое техническое обслуживание и годен к службе в море. В 2002 г. танкер «Престиж» развалился в море в том числе и по той причине, что в его конструкции не хватало стальных элементов. «Престиж» был зафрахтован швейцарской дочерней структурой российского конгломерата, зарегистрированного на Багамах, которым через Либерию владеет гражданин Греции1.

Российский судоходный бизнес считается наиболее вовлеченным в офшорную деятельность. Свыше 70% отечественного тоннажа сегодня эксплуатируется под «удобными флагами». В 2015 г. из контролируемых Российской Федерацией 1387 судов под российским флагом находилось 1110 судов дедвейтом 5989,4 млн т, под иностранным флагом — 277 судов дедвейтом 14 279,9 млн т. Суммарный дедвейт судов морского транспортного флота составил 20 269,3 млн т[9][10].

Программа деофшоризации представляется особенно актуальной в настоящее время, когда поступления в бюджет сокращаются, и сформировался устойчивый дефицит. В 2016 г. доходы бюджета снизились до 13,3 трлн руб. (15,7% ВВП), расходы выросли до 16,4 трлн руб. (19,8% ВВП), дефицит составил почти 3 трлн руб.[11]

В России существуют две точки зрения на проблему деофшоризации и соответственно два решения. Одни считают, что надо продолжать идти по пути ужесточения контроля и усиления законодательства, другие говорят о том, что принимаемые меры недостаточно согласованы между собой, не доработаны и малоэффективны, а упор надо делать на формирование благоприятной среды для бизнеса, тогда капиталы будут вкладываться в стране и не будут искать «убежищ» за рубежом. Такого рода противоречия приводят к половинчатости и незавершенности мер по деофшоризации российской экономики.

- [1] URL: https://vvw.imf.org/external/np/mae/oshore/2000/eng/back.htm

- [2] Revealed: global super-rich has at least 21 trillion hidden en secret tax havens. P. 1.

- [3] Зеленюк A. II. Проблемы деофшоризации предпринимательской деятельности // Российский экономический вестник. 2014. № 4. С. 4.

- [4] Зелепюк А. Н. Указ. соч. С. 6.

- [5] URL: https://www.pwc.ru/ru/press-releases/2016/economic-crimes-2016.html

- [6] URL: http://www.consultant.ru/law/hotdocs/32 932.htrnl

- [7] Хейфец Б. А. Деофшоризация российской экономики: возможности и пределы. С. 4.

- [8] URL: https://www.vedomosti.ru/economics/articles/2016/02/08/627 733-biznes-inostrannie-aktivi

- [9] УрриДж. Офшоры / пер. с английского Е. Головлянициной. — М.: Издательский дом"Дело". РАНХиГС, 2017. С. 235.

- [10] Санторик С. Е. Деофшоризацция российского судоходного бизнеса: перспективы дляторгового флота. URL: http://uecs.ru/uecs-77−772 015/item/3524−2015;05−26−12−45−22

- [11] URL: https://dcenter.hse.rU/data/2017/02/07/l 167 432 764/bd_l7−01.pdf