Основные сегменты мирового финансового рынка

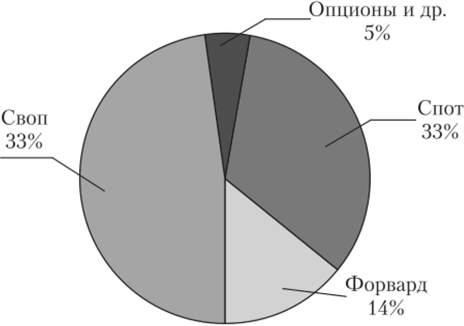

Существуют и другие разновидности валютных свопов, в частности так называемые currency swaps. На первом этапе один из участников сделки (Л) занимает некоторый объем валюты (USD) и одновременно кредитует Б, например в евро. В течение действия контракта участники обмениваются процентными платежами в соответствующих валютах по ставке LIBOR (London Inter Bank Offer Rate). При исполнении контракта… Читать ещё >

Основные сегменты мирового финансового рынка (реферат, курсовая, диплом, контрольная)

Валютный рынок

Рынок иностранной валюты Forex (от foreign exchange — в пер. с англ, «иностранная валюта») в значительной степени является рынком, обеспечивающим другие сегменты мирового финансового рынка средствами платежа. Ежедневный оборот мирового валютного рынка в апреле 2016 г. составлял 5,1 трлн долл. Впервые за долгое время произошло хотя и нс очень значительное, но все же снижение объема сделок. В прошлые годы наблюдался существенный прирост этого показателя, который составлял 5,3 трлн долл, в 2013 г. и 4 трлн и 3,3 трлн долл, в 2010 и 2007 гг. соответственно.

Относительные объемы сделок с основными валютами вполне предсказуемы: наибольшая доля приходится на резервные валюты, в первую очередь — доллар США (табл. 9.1).

Таблица 9.1

Доли отдельных валют в ежедневных сделках на мировом валютном рынке.

Валюта. | Доля, % |

Доллар США. | 87,6. |

Евро. | 31,3. |

Японская иена. | 21,6. |

Британский фунт. | 12,8. |

Австралийский доллар | 6,9. |

Канадский доллар | 5,1. |

Швейцарский франк. | 4,8. |

Китайский юань. | 4,0. |

Шведская крона. | 2,2. |

Мексиканский песо. | 2,2. |

Новозеландский доллар | 2,1. |

Источник: Triennial Central Bank Survey. Bank for International Settlements 2016. Cm.: Triennial Central Bank Survey. Bank for International Settlements. September 2016. P. 4. URL: http://vvvvw.bis.org/publ/rpfxl6fx.pdf.

Следует, однако, обратить внимание на динамику отдельных валют развивающихся стран, в частности китайского юаня. В 2015 г. было принято решение о включении этой валюты в состав корзины СДР, несмотря на сравнительно небольшой объем операций с ней. Впоследствии доля юаня в операциях на валютном мировом возросла с 2,2 до 4,0% с 2013 по 2016 г. В абсолютном выражении произошло увеличение с 120 млрд до 202 млрд долл.

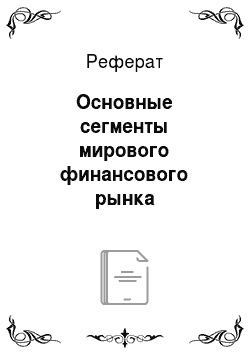

К основным операциям валютного рынка относятся (рис. 9.1):

- • операции спот — сделки с немедленной (в течение двух дней) поставкой валюты;

- • срочные сделки (со сроком поставки более двух дней):

- — операции форвард — сделки с поставкой валюты в будущем по фиксированному курсу,

- — операции своп (в том числе так называемые forex swap и currency swap),

- — валютные опционы и фьючерсы.

Рис. 9.1. Структура сделок на мировом валютном рынке1

И форвардный, и фьючерсный контракты содержат обязательство купить либо продать валюту в будущем по фиксированному курсу. Принципиальная разница между ними заключается в том, что форвардный контракт является внебиржевым и, следовательно, его условия могут быть скорректированы по соглашению сторон. Фьючерс же обращается на организованном рынке, должен соответствовать требованиям биржи и является стандартным инструментом, а значит — более ликвидным, что определяет и существование вторичного рынка фьючерсных контрактов.

Представляется необходимым специально остановиться на операциях своп. Это вид операций с валютой многообразен и не сводится исключительно к операциям с обратным выкупом валюты. К тому же, как можно заметить, их доля в объеме ежедневных сделок на мировом валютном рынке превышает доли других операций.

В классическом виде операция своп содержит две части (так называемые ноги свопа). На первом этапе осуществляется продажа либо покупка[1]

валюты на условиях енот с одновременным заключением, но сути форвардного контракта на обратную операцию в будущем. Па втором этапе происходит исполнение этого срочного контракта. Такие операции отражаются в статистике (в том числе БМР) под названием forex swap, их объем составляет около 2,4 трлн долл., или 47% совокупного объема рынка. Такие операции преимущественно носят краткосрочный характер — 69% сделок заключаются на срок менее семи дней.

Существуют и другие разновидности валютных свопов, в частности так называемые currency swaps. На первом этапе один из участников сделки (Л) занимает некоторый объем валюты (USD) и одновременно кредитует Б, например в евро. В течение действия контракта участники обмениваются процентными платежами в соответствующих валютах по ставке LIBOR (London Inter Bank Offer Rate). При исполнении контракта участники выплачивают тело кредита в каждой валюте (рис. 9.2).

Рис. 9.2. Операция currency swap1.

Спад общего объема ежедневных сделок на валютном рынке в 2013— 2016 гг. происходил неравномерно и в разной степени затрагивал различные инструменты. В основном он коснулся операций спот, объем которых сократился с 2,05 трлн до 1,65 трлн долл. Напротив, контракты Forex swap демонстрировали существенный рост как в абсолютном (с 2,23 трлн до 2,38 трлн долл.), так и в относительном выражении. В большой степени этот рост был обусловлен снижением объемов сделок спот с японской иеной.

Существенным аспектом в последние годы также является заметное изменение структуры участников валютного рынка. БМР выделяет среди них три группы:

- 1) дилеры, предоставляющие отчетность (repotting dealers), согласно методологии БМР представленные в основном крупными коммерческими и инвестиционными банками[2][3];

- 2) другие финансовые организации (otherfinancial institutions) — органы денежно-кредитного регулирования, небольшие коммерческие банки, инвестиционные фонды, хедж-фонды, институциональные инвесторы, такие как пенсионные фонды, страховые и перестраховочные компании;

- 3) нефинансовые организации (non-financial customers).

На протяжении 2000;х гг. доли упомянутых участников валютного рынка в общем объеме совершаемых сделок существенно менялись. Основной тенденцией недавнего прошлого можно считать сокращение значения крупных банков и одновременный рост доли других финансовых организаций. К 2013 г. сокращение доли ТНБ составило в среднем 30% и касалось всех основных видов операций с валютой. Относительный вклад других финансовых организаций возрос почти в два раза, особенно в части валютных срочных контрактов — опционов и фьючерсов, а также операций спот. Долгое время валютный рынок традиционно был межбанковским и являлся источником платежных средств. Усиление роли небанковских институтов свидетельствовало о возрастающем спекулятивном характере и этого сегмента мирового финансового рынка. Однако к 2016 г. динамика существенно изменилась — процесс трансформации замедлился. Доля банков, предоставляющих отчетность, несколько возросла — как в среднем, так и по большинству видов операций. А относительные объемы сделок, совершаемых другими финансовыми организациями, напротив, незначительно снизились. К настоящему моменту данные не позволяют с уверенностью констатировать изменение тенденции, в том числе потому, что изменение долей сопровождалось общим сокращением суммарного объема всех операций. Тем не менее динамика показателей свидетельствует о высокой степени нестабильности, присущей финансовому рынку в целом и валютному в частности (табл. 9.2).

Таблица 9.2

Объемы операций на мировом валютном рынке

Операция. | 2001 г. | 2004 г. | 2007 г. | 2010 г. | 2013 г. | 2016 г. | ||||||

млрд долл. | %. | млрд долл. | %. | млрд долл. | %. | млрд долл. | %. | млрд долл. | %. | млрд долл. | %. | |

Операции енот: | 31,2. | 32,6. | 30,2. | 37,5. | 38,2. | 32,5. | ||||||

ТНБ. | 56,0. | 49,2. | 42,4. | 34,7. | 33,0. | 36,7. | ||||||

другие финансовые организации. | 28,9. | 33,7. | 39,2. | 50,7. | 57,8. | 56,2. | ||||||

нефинансовые организации. | 15,0. | 17,0. | 18,3. | 14,6. | 9,2. | 7,1. | ||||||

Операции своп: | 52,9. | 49,3. | 51,6. | 44,3. | 41,8. | 46,8. | ||||||

ТНБ. | 63,9. | 60,0. | 46,4. | 47,4. | 48,6. | 50,7. | ||||||

другие финансовые организации. | 27,0. | 30,7. | 39,8. | 42,9. | 44,7. | 43,1. | ||||||

Операция. | 2001 г. | 2004 г. | 2007 г. | 2010 г. | 2013 г. | 2016 г. | ||||||

млрд долл. | %. | млрд долл. | %. | млрд долл. | % | млрд долл. | %. | млрд долл. | % | млрд долл. | %. | |

нефинансовые организации. | 9,1. | 9,3. | 13,8. | 9,7. | 6,7. | 6,2. | ||||||

до 7 дней. | 68,7. | 73,4. | 77,5. | 73,9. | 70,2. | 68,8. | ||||||

от 7 дней до 1 года. | 29,9. | 25,3. | 21,3. | 25,1. | 25,9. | 29,9. | ||||||

более 1 года. | 1,2. | 1,0. | 1,0. | 0,8. | 3,9. | 1,3. | ||||||

Опционы и другие инструменты: | 4,8. | 6,2. | 6,4. | 5,2. | 6,3. | 5,0. | ||||||

ТНБ. | 7,1. | 41,4. | 29,2. | 29,1. | 29,4. | 32,8. | ||||||

другие финансовые организации. | 26,0. | 36,6. | 42,8. | 54,7. | 61,3. | 55,3. | ||||||

нефинансовые организации. | 26,8. | 17,9. | 28,0. | 16,1. | 9,3. | 11,9. | ||||||

Всего: | 100,0. | 100.0. | 100,0. | 100,0. | 100,0. | 100,0. | ||||||

ТНБ. | 58,1. | 52,6. | 41,9. | 38,9. | 38,7. | 42,0. | ||||||

другие финансовые организации. | 27,9. | 32,8. | 40,3. | 47,7. | 2 812. | 52,5. | 50,5. | |||||

нефинансовые организации. | 14,0. | 14,3. | 17,8. | 13,4. | 8,8. | 7,5. | ||||||

Источник: Triennial Central Bank Survey. Bank for International Settlements. 2016. P. 12.

- [1] Источник: Triennial Central Bank Survey. Bank for International Settlements. 2016.

- [2] Источник: The basic mechanics of FX swaps and cross-currency basis swaps. BIS QuarterlyReview. Bank for International Settlements. 2008. P. 73—86.

- [3] Triennial Central Bank Survey. Bank for International Settlements. 2013. P. 19. URL: http://www.bis.org/publ/rpfxl3fx.pdf.