Управление портфелем ценных бумаг

Рассчитайте бета коэффициенты активов. Предположим, что ожидаемые инвестором доходности активов равны средним историческим доходностям. Следует ли тогда инвестору покупать активы, А и B, если CAPM верна? Найдите цену европейского колл опциона на акцию без дивиденда с ценой исполнения $ 100 и истечением через 6 месяцев, если цена акций $ 102, волатильность — 20% годовых, безрисковая процентная… Читать ещё >

Управление портфелем ценных бумаг (реферат, курсовая, диплом, контрольная)

1. На рынке доступны для инвестирования активы, А и B. Исторические доходности активов А, B и рыночного портфеля за последние три года представлены в таблице. Безрисковая доходность, .

инвестиционный портфель актив ценный Таблица.

Год. | Актив A. | Актив B. | Рыночный портфель М. |

— 10. | |||

— 15. | — 10. | ||

- а) Найдите среднюю доходность и СКО доходностей активов А, B и рыночного портфеля.

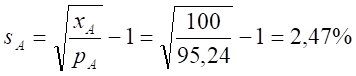

- б) Рассчитайте бета коэффициенты активов. Предположим, что ожидаемые инвестором доходности активов равны средним историческим доходностям. Следует ли тогда инвестору покупать активы, А и B, если CAPM верна?

- в) Рассчитайте коэффициенты Шарпа и Трейнора для активов A и B. Какой из активов привлекательнее для инвестирования?

Решение:

а) Воспользуемся стандартными средствами Microsoft© Excel для вычисления средней доходности и СКО для активов и портфеля.

Таблица.

Год. | Актив A. | Актив B. | Рыночный портфель М. |

— 10. | |||

— 15. | — 10. | ||

Средняя доходность. | |||

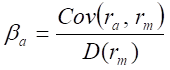

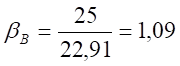

СКО. | 18,03. | 22,91. |

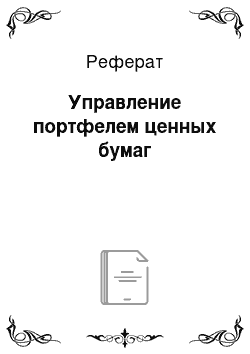

б) Формула расчёта коэффициента Бета для актива (или портфеля) относительно рынка:

ra — доходность актива (или портфеля);

rm — доходность рынка;

Стандартными методами Microsoft© Excel вычислим значения ковариаций для активов A и B относительно рыночного портфеля:

Соответственно коэффициенты бета для активов будут равны:

;

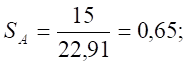

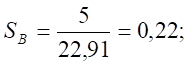

в) Коэффициент Шарпа — показатель эффективности инвестиционного портфеля (актива), который вычисляется как отношение средней премии за риск к среднему отклонению портфеля. Вычисляется следующим образом:

R — доходность портфеля (актива);

Rf — доходность от альтернативного вложения (как правило, берётся безрисковая процентная ставка);

у — стандартное отклонение доходности портфеля (актива);

В нашем случае:

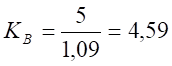

Коэффициент Трейнора представляет собой отношение средней доходности, превышающей безрисковую процентную ставку, к систематическому риску в.

R — доходность портфеля (актива);

Rf — доходность от альтернативного вложения (как правило, берется безрисковая процентная ставка);

в — систематический риск;

Соответственно значения коэффициента Трейнора для рассматриваемых активов, А и B будут равны:

;

Коэффициент Шарпа для актива, А больше, чем для актива B, а учитывая более высокую доходность актива А, можно сказать, что он более привлекателен, т.к. менее рисковый.

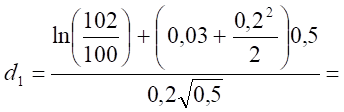

2. Найдите цену европейского колл опциона на акцию без дивиденда с ценой исполнения $ 100 и истечением через 6 месяцев, если цена акций $ 102, волатильность — 20% годовых, безрисковая процентная ставка — 3%.

Решение:

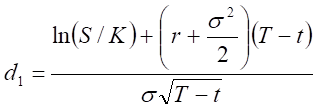

Цена (европейского) опциона call:

где.

а.

C (S, t) — текущая стоимость опциона call в момент t до истечения срока опциона;

S — текущая цена базисной акции;

N (x) — вероятность того, что отклонение будет меньше в условиях стандартного нормального распределения (таким образом, и ограничивают область значений для функции стандартного нормального распределения);

K — цена исполнения опциона;

r — безрисковая процентная ставка;

T? t — время до истечения срока опциона (период опциона), приведенная к годовому показателю;

у — волатильность (квадратный корень из дисперсии) базисной акции.

Вычислим требуемые параметры:

0,3168.

= 0,1754.

Соответственно цена европейского call опциона составляет:

==7,56 $.

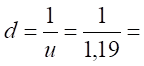

3. Определите безарбитражную цену американского пут опциона на акцию без дивиденда с ценой исполнения $ 70 и истечением через 8 месяцев. Акции стоят сегодня $ 65, волатильность цены акции составляет 30% годовых. Безрисковая доходность (с непрерывным наращением процентов) составляет 6%. Используйте биномиальную модель с 2 периодами.

Решение:

Вычислим u, d и p для биномиальной модели:

1,19;

0,84;

0,63.

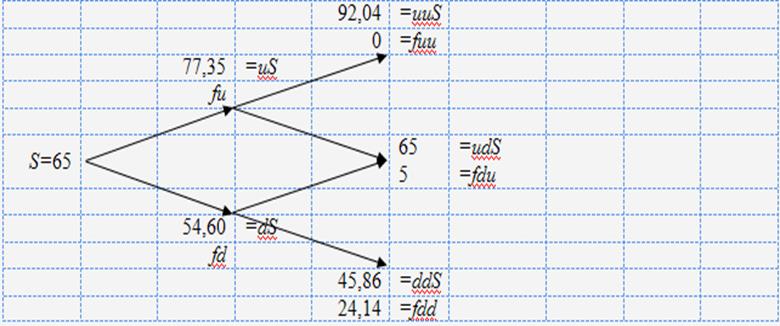

Построим биномиальную модель:

Рис.

Определим fu и fd данной модели:

=1,75.

=1,75.

=11,40.

=15,4.

Тогда цена опциона:

=6,42.

6,42.

Опцион следует держать.

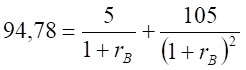

- 4. На рынке торгуются однолетняя дисконтная облигация с ценой 95,24 руб и двухлетняя купонная облигации с годовым купоном 5 руб и ценой 94,78 руб. Номинал облигаций равен 100 рублей. Найдите

- 1) доходность к погашению облигаций;

- 2) однои двухлетние спот ставки;

- 3) безарбитражную цену двухлетней облигации с 10%-ным годовым купоном и номиналом 100 рублей.

Решение:

1) Определим и для облигаций A и B соответственно:

(т.е.5%).

Искомая величина является положительным решением квадратного уравнения:

.

откуда (т.е. 7,9%).

2) Вычислим спот-ставки.

Однолетняя спот-ставка для бескупонной облигации, А будет соответствовать ее доходность к погашению, т. е. те же 5%.

Двухлетнюю спот-ставку для той же облигации находим из уравнения:

откуда.

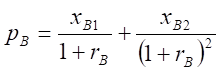

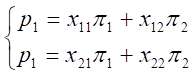

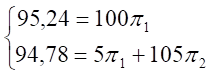

Для определения спот-ставок для купонной облигации B составим и решим систему уравнений вида:

которая в нашем случае примет следующий вид:

откуда.

Поскольку, то .

Аналогично:, откуда.

3) Вычислим безарбитражную стоимость двухлетней облигации с 10%-ным годовым купоном и номиналом 100 рублей следующим образом:

- 104

- 5. Определите 95 процентный VaR для портфеля, в состав которого входят: короткая позиция по колл опционам на 100 акций и длинная позиция по 100 акциям той же компании. Дельта опционов равна 0,6. Цена акций — $ 50, волатильность — 20%.

Решение:

а значит.