Влияние государственных расходов и налогов на агрегированный рынок благ

Государственные закупки товаров и услуг являются одним из компонентов совокупного спроса. Государство занимается производством общественных благ. Для этого оно закупает продукцию, создаваемую в частном секторе. Источником государственных расходов является государственный бюджет, финансовый план страны. Он утверждается парламентом ежегодно. В нем определяются основные статьи расходов. Поэтому при… Читать ещё >

Влияние государственных расходов и налогов на агрегированный рынок благ (реферат, курсовая, диплом, контрольная)

Объем национального выпуска (дохода) может изменяться в результате изменения поведения любого макроэкономического субъекта.

Особо следует рассмотреть, к каким последствиям может приводить бюджетно-налоговая политика правительства, изменение им величины государственных расходов и налогов.

Государство может оказывать стабилизирующее воздействие на объем национального выпуска (дохода), проводя соответствующую фискальную (бюджетно-налоговую) политику. Под фискальной политикой понимается воздействие государства на экономическую динамику посредством изменения величины государственных расходов и системы налогообложения.

Государственные закупки товаров и услуг являются одним из компонентов совокупного спроса. Государство занимается производством общественных благ. Для этого оно закупает продукцию, создаваемую в частном секторе. Источником государственных расходов является государственный бюджет, финансовый план страны. Он утверждается парламентом ежегодно. В нем определяются основные статьи расходов. Поэтому при рассмотрении модели агрегированного рынка благ государственные расходы на закупку товаров и услуг, как часть совокупного спроса, принимаются за экзогенную и постоянную величину, то есть являются частью автономных расходов. В связи с этим изменение величины государственных расходов на закупку благ, как и изменение любого компонента автономных расходов, вызывает мультипликационный эффект: изменение их объема на какую-либо величину сопровождается кратным изменением объема национального выпуска (дохода).

Когда правительства заключают контракты на закупки как в гражданских, так и в военных целях, это автоматически ведет к последующему найму новых работников. Часть их зарплаты расходуется на покупку потребительских товаров, остаток сберегается. Спрос со стороны дополнительных работников на потребительские товары снова требует привлечения дополнительных факторов производства, в том числе дополнительных работников, зарплаты которых также будут частично израсходованы на расширение потребления, стимулируя дальнейший наем работников и расширение потребления до тех пор, пока дополнительный доход от найма не упадет до нуля. Таким образом, каждый рубль, потраченный правительством на увеличение потребления товаров и услуг, вызовет кратный дополнительный рост объема национального выпуска (дохода). Кратность этого увеличения равна величине -—. То есть мультипликатор государственных расходов равен мультипликатору автономных расходов.

Кроме прямого воздействия на рынок благ путем изменения величины своих расходов, государство влияет на совокупный спрос косвенно через систему налогов. Налоги представляют вычеты из располагаемого дохода и прибыли фирм, а поэтому уменьшают потребительский и инвестиционный спрос.

Все налоги делятся на подоходные (их величина зависит от величины доходов) и автономные (не зависящие от величины доходов).

С учетом налогообложения изменяется величина мультипликатора автономных расходов. С учетом подоходного налогообложения условие равновесия на рынке благ следует записать так:

Компоненты в правой части уравнения (/, G) не зависят от величины выпуска (дохода), то есть имеют автономный характер: I + G = = ТЕа. Тогда.

В правой части уравнения мультипликатор автономных расходов с учетом подоходного налогообложения. Его величина меньше величины простого мультипликатора и находится в обратной зависимости от величины налоговой ставки (t). Чем выше налоговая ставка, тем при прочих равных условиях слабее эффект мультипликатора. Таким образом, налогообложение доходов ослабляет мультипликационный эффект от изменения автономных расходов.

Мультипликационный эффект от изменения автономных расходов зависит от системы налогообложения доходов. Так как значение мультипликатора автономных расходов находится в обратной зависимости от налоговой ставки, то прогрессивная система налогообложения (система, при которой налоговая ставка повышается при увеличении дохода и снижается при его уменьшении) ослабляет эффект мультипликации автономных расходов (в том числе государственных расходов) значительнее, чем пропорциональная (когда налоговая ставка одинакова для всех уровней доходов).

Мультипликационное воздействие на объем национального выпуска оказывает и изменение автономных налогов, величина которых не зависит от текущих доходов (налог на имущество граждан, предприятий и др.). Изменение их величины изменяет величину располагаемого дохода — при их повышении располагаемый доход уменьшается, при уменьшении он увеличивается. Следовательно, изменяется и величина расходов. Но воздействие изменения автономных налогов на объем национального выпуска (дохода) отличается от воздействия, которое оказывает на него изменение величины государственных расходов. Дело в том, что изменение государственных расходов воздействует на совокупный спрос непосредственно: он первоначально изменяется на всю дополнительную величину государственных расходов (закупки техники для армии, оборудования для государственных учреждений и т. п.). Изменение же величины автономных налогов воздействует на совокупный спрос опосредованно через изменение располагаемого дохода.

При увеличении государственных расходов на какую-либо величину первичный прирост совокупного спроса будет равен такой же величине, а снижение величины автономных налогов увеличивает совокупный спрос не на всю величину их снижения, а только на ту часть, которая будет направлена на текущее потребление. При уменьшении автономных налогов на какую-либо величину на такую же величину увеличивается располагаемый доход: ADI = -АТ. Текущие же расходы на потребление увеличиваются только на величину, равную ДС = -МРС? АТа.

МРС где —— — называется налоговым мультипликатором (mr).

Отрицательный знак перед мультипликатором показывает обратную связь между изменением величины автономных налогов и изменением объема национального выпуска (дохода).

Сравнение мультипликатора государственных расходов и налогового мультипликатора показывает, что первый по абсолютной вели;

" 1 МРС 1 -МРС ,.

чине больше второго на единицу:—-=-=1. Это.

F мм/ 1_мрс 1_МРС 1 -МРС означает, что увеличение государственных расходов на какую-либо величину обеспечит больший прирост объема национального выпуска (дохода) и занятости, чем снижение на такую же величину автономных налогов.

Это можно проиллюстрировать на примере.

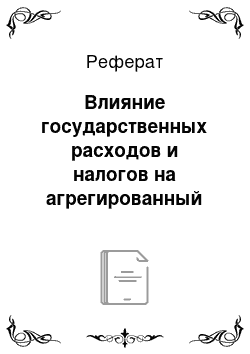

Допустим, ожидается спад инвестиционного спроса на 10 млрд руб. При МРС = 0,5 мультипликатор автономных расходов равен 2. Значит, снижение инвестиционного спроса приведет к уменьшению национального выпуска (дохода) на 20 (-10 • 2 = -20). Это сокращение можно предотвратить увеличением государственных расходов на сумму, опре- _ ДУе 20.

деляемую по формуле АО =-= — = 10.

т 2

Таких же результатов можно добиться без увеличения государственных расходов путем снижения автономных налогов. Однако для того чтобы полностью компенсировать прогнозируемое уменьшение инвестиционных расходов на 10 млрд руб., автономные налоги должны быть снижены на сумму большую, чем увеличение государственных расходов, которое понадобилось бы для этого. Налоговый мультипликатор в этом случае равен:

Следовательно, налоги должны быть снижены на сумму:

Только в этом случае текущие расходы увеличатся на 10 млрд руб. (20 • 0,5), что необходимо для увеличения объема национального выпуска на 20 млрд руб.

Сокращение автономных налогов может производиться двумя способами.

Первый — при неизменных налоговых изъятиях увеличиваются трансферты (отрицательные налоги) на 20 млрд руб. Это равнозначно сокращению на такую же величину чистых налогов.

Второй — при неизменной величине трансфертов сокращаются суммы налоговых изъятий на 20 млрд руб.

Воздействие на национальный выпуск (доход) изменения государственных расходов зависит от того, что является источником дополнительных расходов государства. Если они финансируются за счет дополнительных налоговых поступлений, то их сумма должна быть равна сумме дополнительных расходов. Так как разность между мультипликатором государственных расходов и налоговым мультипликатором равна единице (эта разность называется мультипликатором сбалансированного государственного бюджета), то это означает, что при одновременном увеличении государственных расходов и налоговых изъятий на одинаковую сумму объем национального выпуска (дохода) увеличится на величину прироста суммы государственных расходов. Этот вывод был сделан норвежским экономистом Трюгве Хаавельмо и поэтому получил название «теоремы Хаавельмо».

Различия в силе воздействия на объем национального выпуска изменений величины государственных расходов и налогов необходимо учитывать правительству при выборе инструментов фискальной (бюджетно-налоговой) политики, направленной на стабилизацию национальной экономики.

Различают дискреционную и автоматическую фискальную политику.

Дискреционная фискальная политика представляет собой сознательное целенаправленное использование ее инструментов, определяемое специальными решениями правительства.

Дискреционная фискальная политика может быть стимулирующей и сдерживающей.

В периоды экономических спадов проводится стимулирующая политика: увеличиваются государственные расходы, либо снижаются налоги, либо эти меры используются одновременно.

В периоды подъемов экономики проводится сдерживающая политика: сокращаются государственные расходы и повышаются налоги.

Стабилизация объема национального выпуска (дохода) может обеспечиваться и без сознательного изменения величины государственных расходов и налогов под воздействием так называемых автоматических (встроенных) стабилизаторов (AS — от англ, automatic stabilizers).

Автоматические (встроенные) стабилизаторы — это устанавливаемые государством или частным сектором механизмы перераспределения доходов, приводящие независимо от решений правительства к изменению величины совокупного спроса при изменениях экономической конъюнктуры. Главными из них являются подоходный налог и пособия по безработице. Их величина автоматически изменяется в ответ на изменение экономической конъюнктуры и оказывает стабилизирующее воздействие на экономику без принятия каких-либо специальных решений правительством.

Уже сам факт установления ставки налога на доходы, как было показано, выполняет стабилизирующую роль, так как ослабляет реакцию объема национального выпуска (дохода) на изменение автономных расходов. Подоходные налоги при экономическом спаде сокращают располагаемый доход меньше, а при подъеме — больше. Поэтому при спаде подоходные налоги сдерживают сокращение совокупного спроса, а при подъеме — сдерживают его рост.

Стабилизирующее воздействие прогрессивной системы подоходного налогообложения, как было показано, сильнее, чем системы с постоянной предельной налоговой ставкой. Чем выше предельные налоговые ставки, тем сильнее это воздействие.

Стабилизирующую роль выполняют также пособия по безработице. В периоды экономических спадов растет число безработных и их доля в общем числе потребителей, увеличиваются суммы выплат пособий по безработице. Так как безработные получают пособия, то их расходы сокращаются не в такой степени, как они могли бы сокращаться при отсутствии пособий. Поэтому и совокупный спрос сокращается меньше.

В периоды подъемов безработица уменьшается, сокращаются выплаты по безработице, а поэтому расходы увеличиваются не так быстро, как растут доходы. Совокупный спрос увеличивается в меньшей степени.

Фонд пособий по безработице образуется за счет налогов. Его размер с ростом занятости увеличивается с одновременным сокращением выплат из него. Создается резерв фонда пособий по безработице.

В периоды спада и увеличения безработицы резервный фонд расходуется, увеличивая доходы потребителей, и сдерживает увеличение разрыва между уменьшением налоговых поступлений и увеличением выплат из бюджета.