Банкротство как основная угроза экономической безопасности предприятия

В данном законе специально зафиксированы особенности банкротства отдельных категорий должников — юридических лиц (глава IX), что косвенно подтверждает необходимость разработки особого комплекса мер по обеспечению экономической безопасности для различных форм и типов предприятий. Так, в законе прописаны особенности банкротства финансовых организаций, стратегических предприятий и организаций… Читать ещё >

Банкротство как основная угроза экономической безопасности предприятия (реферат, курсовая, диплом, контрольная)

Обеспечение экономической безопасности любой формы предприятия (организации) направлено на формирование условий максимально возможной защищенности трех основных объектов: персонала, ресурсов (в том числе материальных и финансовых) и информации от внутренних и внешних угроз. В случае неадекватности применяемых мер по обеспечению безопасности предприятия соответствующим угрозам, угрозы из потенциальных могут превратиться в актуальные и нанести предприятию в той или иной степени ущерб. Крайняя форма ущерба — ликвидация предприятия.

В современных условиях тотального доминирования в рыночной экономике кредитных отношений, ликвидация предприятия, как правило, осуществляется в юридической форме банкротства.

Несостоятельность (банкротство) — признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей.

В данном законе специально зафиксированы особенности банкротства отдельных категорий должников — юридических лиц (глава IX), что косвенно подтверждает необходимость разработки особого комплекса мер по обеспечению экономической безопасности для различных форм и типов предприятий. Так, в законе прописаны особенности банкротства финансовых организаций, стратегических предприятий и организаций, субъектов естественных монополий, сельскохозяйственных организаций, крестьянских (фермерских) хозяйств, индивидуальных предпринимателей, а также градообразующих организаций. Под последними понимаются юридические лица, численность работников которых составляет не менее 25% численности работающего населения соответствующего населенного пункта.

Несмотря на то что условия, причины и специфика банкротства каждого предприятия индивидуальны, финансовые аналитики постепенно пытаются разрабатывать новые и усовершенствовать старые методики, показатели, алгоритмы, схемы и т. п., позволяющие вероятностно оценить и спрогнозировать возможное банкротство предприятий, функционирующих в различных сферах экономики.

Методы прогнозирования банкротства имеют следующую классификацию:

- • по предмету исследования:

- — комплексные — ограничиваются изучением финансовых показателей деятельности фирмы. Во внимание принимаются иные экономические, а также неэкономические (в основном управленческие) аспекты;

- — финансовые — позволяют ограничиться оценкой финансовых показателей (как правило, финансовых коэффициентов);

- • по характеру базовых показателей:

- — рыночные — основаны на предположении о том, что банкротство происходит не потому, что предприятие теряет платежеспособность, а потому, что рынок «перестает в него верить». Следовательно, фондовый рынок наиболее эффективно отражает финансовую устойчивость предприятия. Поэтому необходимо ориентироваться не на балансовые оценки, а на рыночные. Так, главным ориентиром при прогнозировании банкротства будет рыночная, а не балансовая стоимость предприятия;

- — нерыночные — в основном ориентируется на балансовые оценки. Так или иначе, именно неплатежеспособность предприятия выступает основным признаком его банкротства и позволяет начать конкурсный процесс. С этой точки зрения наиболее уместно использовать балансовые оценки, в значительной степени ориентированные на кредиторов предприятия;

- • по виду прогнозной модели:

- — простые — основаны на всей системе показателей;

- — интегральные — основаны на интегральном показателе, в который «свернута» система показателей, прогнозирующих банкротство.

Первая система финансовых показателей для прогнозирования банкротства (табл. 10.1 была построена в 1966 г. В. X. Бивером, доказавшим, что некоторые финансовые коэффициенты кризисных предприятий задолго до банкротства значительно отличаются от коэффициентов стабильных предприятий[1].

Таблица 10.1

Система показателей жизнеспособности фирмы (В. X. Бивера)

Показатель. | Расчет. | Благополучные фирмы. | Фирмы, банкротство которых ожидается. | |

через пять лет. | через один год. | |||

Коэффициент Бивера. | Чистая прибыль + Амортизация Величина заемных средств. | 40−45%. | 17%. | — 15%. |

Рентабельность активов. | Чистая прибыль Совокупная величина активов. | 6−8%. | 4%. | — 22%. |

Финансовый леверидж. | Величина заемных средств Совокупная величина пассивов. | <37%. | <50%. | <80%. |

Коэффициент покрытия активов чистым оборотным капиталом. | Величина собственного капитала — Величина внеоборотных активов Совокупная величина активов. | 40%. | <30%. | =6%. |

Коэффициент покрытия. | Величина оборотных активов. | < 3,2 раз. | < 2 раз. | < 1 раза. |

Величина краткосрочных обязательств. | ||||

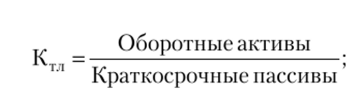

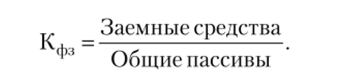

В качестве базовых показателей в двухфакторной модели прогнозирования банкротства используются коэффициент текущей ликвидности и коэффициент финансовой зависимости (доля заемных средств в пассивах).

где Ктл — коэффициент текущей ликвидности.

Кфз — коэффициент финансовой зависимости.

При < -0,3 банкротство маловероятно; при Zx > 0,3 вероятность наступления банкротства оценивается как высокая; при Z, = 0 вероятность наступления банкротства равна 50%. В интервале [-0,3; 0,3] определенного мнения высказать нельзя (зона неопределенности)[2].

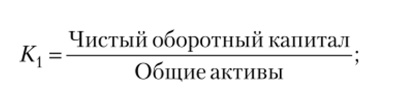

Наиболее известна модель Э. Альтмана'.

где Кх — доля собственных оборотных средств (в традиционной трактовке) в активах.

К2 — отношение накопленной реинвестированной прибыли к активам  /С3 — отношение операционной прибыли к активам.

/С3 — отношение операционной прибыли к активам.

КА — отношение собственного капитала (в рыночной оценке) и заемного капитала (в учетной оценке).

К5 — отношение выручки от реализации к активам.

Если ZC4CT < 1,8, вероятность банкротства очень высока; при ZC4CT > 2,99 очень низка. Зона неопределенности находится в интервале [1,81; 2,99].

Причем при ZC4CT= 2,675 вероятность наступления банкротства составляет 50%. Данная модель позволяла спрогнозировать банкротство за один год с точностью 95%; за два года — до 70%; за три — до 50%.

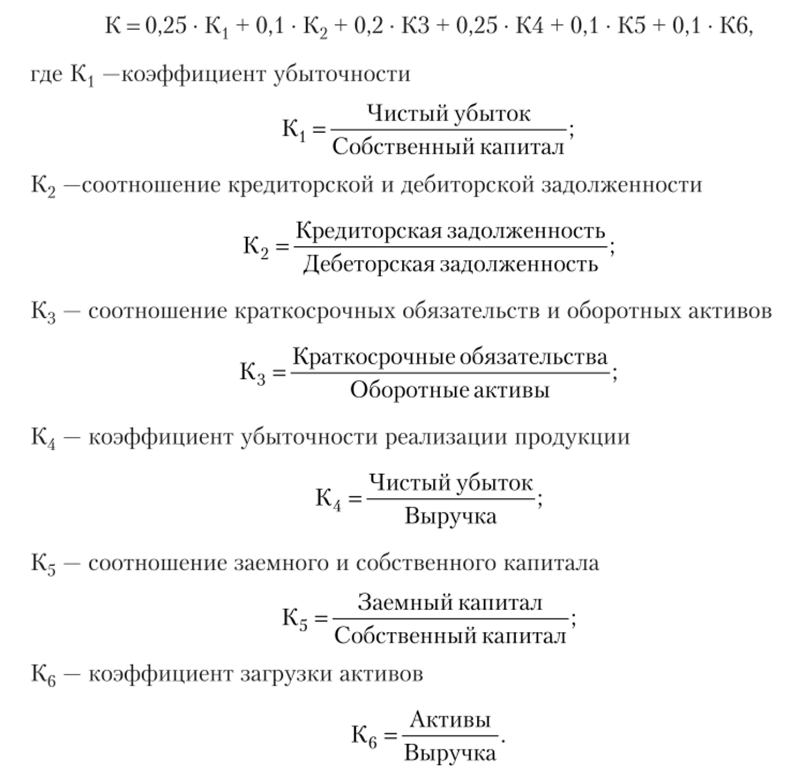

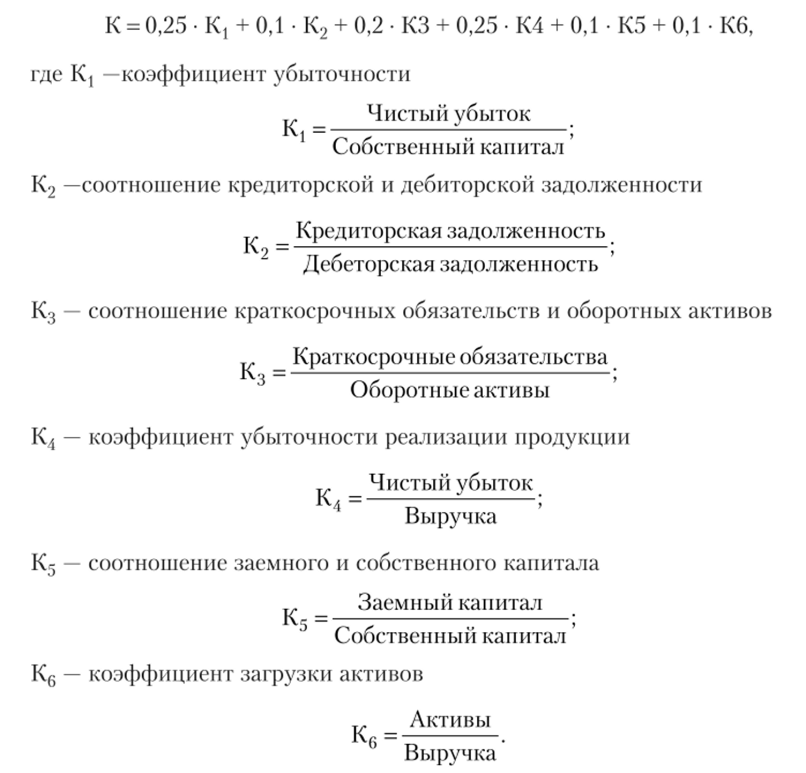

В качестве примера отечественной методики прогнозирования банкротства, построенную рейтинговым методом, можно привести модель О. Зайцевой'.

Комплексные методы прогнозирования банкротства не ограничивается изучением финансовых показателей деятельности предприятия. Например, комплексная методика прогнозирования банкротства, разработанная В. В. Ковалевым на основе рекомендаций британского Комитета по обобщению практики аудирования включает две группы показателей[3][4]:

- • критерии и показатели, характеризующие возможные в обозримом будущем значительные финансовые затруднения, в том числе и банкротство. В этой группе анализируются как финансовые (количественные и качественные), так и нефинансовые показатели:

- — количественные финансовые признаки кризиса: устойчиво низкие значения коэффициентов ликвидности; устойчивое увеличение доли заемных средств в пассивах; превышение размеров заемных средств над установленными лимитами; превышение критического уровня просроченной кредиторской задолженности; высокий удельный вес просроченной дебиторской задолженности; чрезмерное использование краткосрочных заемных средств для финансирования долгосрочных вложений; наличие неликвидов (сверхнормативных и залежных запасов); хроническая нехватка оборотных средств;

- — качественные финансовые показатели: хроническое невыполнение обязательств перед инвесторами; неправильная реинвестиционная политика; снижение резервного заемного потенциала (ухудшение отношений с банками, финансирование на невыгодных условиях);

- — нефинансовые показатели: повторяющиеся потери в основной производственной деятельности; применение оборудования с истекшими сроками эксплуатации; неблагоприятные изменения в портфеле заказов; потенциальные потери долгосрочных контрактов;

- • критерии и показатели, указывающие, что при определенных условиях ситуация может резко ухудшиться. В данном случае основное внимание уделяется качественным показателям менеджмента предприятия: потеря ключевых сотрудников аппарата управления; потеря ключевых контрагентов; неэффективные долгосрочные соглашения; излишняя ставка на прогнозируемую успешность и прибыльность нового проекта; недооценка технического и технологического обновления предприятия; недостаточная диверсификация деятельности предприятия. Также отдельно анализируется участие предприятия в судебных разбирательствах с непредсказуемым исходом; вынужденные остановки и нарушения производственно-технологического процесса, а также политический риск, связанный с предприятием в целом или его ключевыми подразделениями.

- [1] Beaver W. II. Financial Ratios as Predictors of Failure. Empirical Research in Accounting: Selected Studies //Journal of Accounting Research. 1966. Vol. 4. P. 71—111.

- [2] Бригхем /О., Гапеиски Л. Финансовый менеджмент: полный курс: в 2 т: пер. с англ /под ред. В. В. Ковалева. СПб.: Изд-во института «Экономическая школа», 2004. С. 594—598.

- [3] См.: Крюков А. Ф., Егорычев И. Г. Анализ методик прогнозирования кризисной ситуации коммерческих организаций с использование финансовых индикаторов // Менеджментв России и за рубежом. 2001. № 2. С. 94.

- [4] Ковалев В. В. Финансовый менеджмент: теория и практика. М.: ТК Велби; Проспект, 2006. С. 940.