Финансовая безопасность.

Экономическая безопасность

Поведенческие финансы — исследование рационального экономического поведения (или его отсутствия) участников финансового рынка через призму психологического анализа. В теории поведенческих финансов акцент делается не на анализе волатильности ценовых показателей, а на осмыслении участниками финансовых рынков собственных представлений и ожиданий относительно потенциальной траектории этой… Читать ещё >

Финансовая безопасность. Экономическая безопасность (реферат, курсовая, диплом, контрольная)

Изучив материал данной главы, студент должен:

знать

- • место и роль финансовой системы в обеспечении национальной и экономической безопасности страны;

- • методологию формирования индикаторов финансовой безопасности;

уметь

- • пользоваться различными классификациями пороговых значений для определения уровня защищенности российской финансовой системы;

- • оценивать преимущества и недостатки финансовых дисбалансов, возникающих в процессе развития экономики страны с учетом ее финансовой безопасности;

владеть

- • концептуальными подходами к оценке показателей пороговых значений обеспечения финансовой безопасности;

- • методами анализа геополитических угроз в сфере финансовой безопасности Российской Федерации.

Основные понятия финансовой сферы

Финансовую безопасность в теории экономической безопасности можно рассматривать с точки зрения двух концептуальных подходов.

С одной стороны, финансовая безопасность предстает в качестве видового понятия по отношению к родовому понятию «экономическая безопасность» и субвидовым понятием по отношению к категории «национальная безопасность».

С другой стороны, обладая свойством диффузионности, она проникает во все «поры» национальной экономической безопасности, выступая в этом смысле интегрально-сквозной категорией, характеризующей как актуальные, как и потенциальные качества всех видовых и субвидовых составляющих национальной безопасности страны.

Собственное качество финансовой безопасности определяется через фиксацию категориального статуса различных понятий финансовой сферы, в первую очередь понятия «финансы». Рассмотрим эти понятия в данном параграфе.

В обыденном сознании термин «финансы», как и термин «экономика», не вызывает затруднений в понимании и представляется синонимом понятию «деньги». Подобный подход имеет место и в Большой иллюстрированной энциклопедии: «Финансы (фр. „денежные средства“) — обобщающий экономический термин, обозначающий как денежные средства, финансовыс (денежные) ресурсы, их движение, распределение и использование, так и экономические отношения, обусловленные этими процессами»1.

В го же время в научной литературе имеются значительные расхождения как в отношении самого понятия «финансы», так и в отношении производных от него категорий: «финансовая система», «финансовый рынок», «финансовый актив», «финансовые ресурсы», «финансовые инструменты» и т. п.

Большинство ученых придерживается мнения, что исторически финансовые отношения возникают в процессе становления различных форм государственного устройства общества и в этом смысле выступают хронологически производными от понятия «государство». Однако если исходить из трактовки финансов как своеобразного синонима понятия «деньги», то финансовые отношения возникли значительно раньше, чем появились первые государства.

В отношении времени появление термина «финансы» также ведутся споры. Ряд ученых относят его возникновение к XII—XV вв. и связывают с интенсивным развитием кредитных операций во Франции и особенно в Италии.

Из исторических источников известно, что еще в конце VII — начале VIII в. на территории современной Италии возникла республика Венеция. В IX—X вв. Венеция стала крупным посредническим центром торговли Западной Европы и Востока, а в результате 4-го крестового похода (1202—1204) она превратилась в средиземноморскую империю, овладела частью Константинополя, рядом гаваней на Мраморном море и в проливах, островами Крит, Эвбей и др. В XIII—XIV вв. Венеция была центром европейских финансов. Именно этот город-государство первым начал кредитовать другие страны и таким образом через финансы вмешиваться во внешнюю и внутреннюю политику других государств.

По мнению других ученых, финансовые отношения, как таковые, возникли в эпоху развитых государств (XVII—XVIII вв.) и их хозяйственных устройств, а сам термин «финансы» ввел Ж. Боден в 1775 г. в работе «Шесть книг о республике», что этимологически означало «денежный платеж»[1][2]. Вплоть до XIX в. финансы трактовались как учение о государственных доходах и расходах.

В Финансово кредитном словаре СССР была следующая трактовка: «Финансы (от лат.financia — наличность, доход) — экономическая категория, отражающая экономические отношения в процессе создания и исследования фондов денежных средств; [которые] возникли в условиях регулярного товарно-денежного обмена в связи с развитием государства и его потребности в ресурсах. Сущность финансов, сфера охватываемых ими товарно-денежных отношений, роль в процессе общественного воспроизводства, закономерности развития определяются экономическим строем общества и классовой природой государства»[3].

Для сравнения, современный финансово-кредитный энциклопедический словарь дает следующее определение этой категории: «Финансы (от лат. Jinancia — наличность, доход) — фундаментальная, обобщающая, многозначная экономическая категория, характеризующая деление денежных средств государств, регионов, хозяйствующих субъектов, юридических и физических лиц в ходе формирования их доходов, расходов, накоплений, и возникающие при этом денежные отношения. Категория финансов отражает общественно-политическую и социально-экономическую систему, в условиях и в составе которой действует финансовая система»1.

С точки зрения юридического подхода имеется следующее утверждение: «Финансы как экономическая категория существуют наряду с такими „неправовыми“ понятиями, как „прибыль“, „стоимость“, „деньги“. В праве же эти категории не имеют самостоятельного значения и используются только для обозначения предмета правового регулирования. Потому все определения „финансов“, предлагаемые юридической наукой, одинаково правомерны, и споры об их истинности носят в основном теоретический характер»[4][5]. При этом юристы, как правило, придерживаются трактовки финансов как отношений по поводу образования, перераспределения и использования денежных средств государства.

Финансы — это система экономических отношений по созданию, распределению и использованию денежных фондов государства, его территориальных подразделений, предприятий, учреждений, организаций, создаваемых для обеспечения функций и задач названных субъектов.

Термин «финансы» происходит от лат ./таге (finire), что означает окончание, урегулирование спора (обычно денежного). Отсюда затем появилось понятие Jinancia —обязательная уплата денег или денежный платеж вообще. В XVII в. термин «финансы» получил международное признание и стал применяться для наименования всех отношений, связанных с доходами и расходами государства[6].

Подобный подход «огосударствления» категории «финансы» вряд ли концептуально целесообразен, поскольку отсекается от анализа огромный массив негосударственных финансовых операций, выступающих неотъемлемым атрибутом этой категории.

В современных учебниках по экономике также имеются различные определения категории «финансы». Например, «финансы — это совокупность денежных распределительных отношений по поводу формирования и использования денежных доходов, поступлений и накоплений домохозяйств, организаций, государства (муниципальных образований)»[7].

Или такое: «Финансы — это совокупность стоимостных потоков, связанных с мобилизацией, распределением и использованием денежных ресурсов… Под финансами было принято понимать, с одной стороны, определенные производственные отношения, а с другой — движение средств… В широком смысле финансы представляют собой движение всех видов стоимостных величин, включая и денежно-кредитные. Такой подход к термину особенно распространен в американской литературе. При анализе бюджетных проблем в основном используется узкое понимание термина „финансы“»1.

В финансах как экономической категории в большей степени проявляются такие функции денег, как средства платежа и накопления, в меньшей степени — средство обмена и меры стоимости (ценности).

Категориальный статус финансов как специфической формы существования экономических отношений представлен в следующем определении: «Финансы как экономическая категория выражают реальные (объективные) существующие в обществе производственные (экономические) отношения специфического общественного назначения. Специфика, своеобразие этих отношений заключается, прежде всего, в том, что они везде осуществляются в денежной форме. Деньги — обязательное условие существования финансов. Денежный характер финансовых отношений представляет собой один из важнейших признаков финансов. Следующим важнейшим признаком финансов как экономической категории является распределительный и перераспределительный (после первичного распределения) характер финансовых отношений»[8][9].

Безусловно, денежный характер финансовых отношений образует важнейшее атрибутивное качество их существования. Однако, с тезисом о том, что специфика финансов заключается в том, что они «всегда осуществляются в денежной форме», можно поспорить. Например, земля, основные фонды, дороги и т. п. имеют или могут иметь денежную оценку, т. е. выступать в рыночной экономике в денежной форме, но вряд ли, к примеру, основные фонды содержательно можно отнести к категории «финансы» исходя из денежнообразующей формы их проявления. Поэтому финансы представляют собой, по сути, не денежную форму, а денежное содержание, выражая системообразующую денежную природу финансовых отношений. В то же время доминирование денежного содержания в финансовых отношениях нс отменяет факта существования в этих отношениях других неденежносодержательных компонентов. Например, финансовые отношения охватывают рынок ценных бумаг, на котором функционируют разнообразные финансовые инструменты (акции, облигации, векселя, закладные и т. д.), имеющие денежную форму проявления, но содержательно не представляющие собой денежные средства.

Поскольку распределение и перераспределение стоимости с помощью финансов, в соответствии с вышеприведенным подходом, обязательно сопровождается движением денежных средств, то и финансы приобретают специфическую форму финансовых ресурсов.

Финансовые ресурсы как денежные средства не могут быть материальными носителями финансовых отношений, т.к. сами деньги — идеальная субстанция. То, что деньги по своей сути не материальны, а идеальны, доказано еще К. Марксом. Сама же категория «идеальное» почти в каноническом виде исследована в работах выдающегося советского ученого и философа Э. В. Ильенкова.

Наряду с финансами широко используется категория «финансовая система». Ее также определяют по-разному. С одной стороны, она выступает в виде совокупности финансовых рынков и финансовых посредников. С другой — как институциональный комплекс всех финансовых учреждений страны, включая государственные финансовые, бюджетные и налоговые службы, а также подразделения центрального и коммерческих банков. С третьей — финасовая система отражает взаимосвязь между разными уровнями финансовых отношений, начиная от государственных финансов и заканчивая сбережениями населения. В таком понимании вряд ли целесообразно сводить финансовую систему к экономическому институту, обеспечивающему «движение средств от кредиторов (в обобщенном понимании) к заемщикам (в обобщенном понимании)»1.

Более конструктивным выглядит такое общее определение финансовой системы, как «совокупность взаимосвязанных между собой сфер и звеньев финансовых отношений»[10][11]. Подобный подход позволяет выделить в финансовой системе три ее сферы существования и проявления:

- • сфера государственных и муниципальных финансов;

- • сфера финансов организаций и учреждений;

- • сфера финансов населения (домохозяйств).

Такой подход коррелирует с трактовкой финансов, представленных в Британской энциклопедии (www.britannica.com), где термин «финансовая система» не используется, а применяются понятия «государственные финансы» {public finance), «финансы частных предприятий» (business finance) и «финансы населения» {ownedfinance).

Представление финансовой системы через механизм денежного обращения — широко распространенный методологический подход. Так, существует следующее определение: «Совокупность взаимосвязанных и взаимодействующих групп (сфер) финансовых отношений, посредством которых осуществляется распределение, формирование и использование фондов денежных средств, а также соответствующих государственных финансовых органов и учреждений страны, обслуживающих денежное обращение и регулирование финансовой деятельности, представляет собой финансовую систему и свидетельствует об диалектической экономической системе, связи финансов с реальным сектором экономической системы и ее воспроизводстве»[12].

В данном определении возражение вызывает только последняя часть, где говорится об органической связи финансов с реальным сектором экономики, а также отождествляются понятия «органическое» и «диалектическое». Во-первых, основным трендом современного экономического развития служит как раз процесс отрыва и доминирования финансового сектора экономики над ее реальным сектором, что и приводит к постоянно усиливающимся финансово-экономическим мировым кризисам. Во-вторых, категории «органическое» и «диалектическое» не синонимичны, поскольку они семантически, содержательно и функционально принадлежат к разным сущностям.

Финансовая система — совокупность экономических отношений, отражающая взаимосвязь финансовых рынков и их участников.

Финансы охватывают далеко не все виды денежных отношений. Они касаются только формирования денежных фондов государства (включая его субъекты).

С институциональной точки зрения финансовая система представляет собой совокупность всех взаимосвязанных структурных финансовых элементов, выступающих в виде:

- • совокупности бюджетов всех уровней;

- • внебюджетных фондов;

- • золотовалютных резервов и стабилизационных фондов центрального банка и государства;

- • денежных фондов предприятий и организаций;

- • денежных средств населения.

При этом в процессе использования различных компонентов финансовой системы для реализации государственных целей и задач она трансформируется в понятие «финансовая политика». Финансовая политика представляет собой одно из важнейших направлений регулирования экономики.

Финансовая политика предстает в виде двух основных типов: фискальной политики и бюджетной политики. Первая применяется для регулирования экономических процессов с помощью доходов и расходов, вторая направлена на регулирование бюджетных отношений с целью достижения, как правило, бюджетного равновесия, а иногда и его нарушения с целью стимулирования экономики через увеличение бюджетного дефицита (в условиях рецессии экономики) и создания профицита бюджета (в условиях перегрева экономики и инфляции спроса).

Основные сферы, в которых формируется и реализуется финансовая политика:

- • бюджетная;

- • налоговая;

- • денежно-кредитная;

- • ценовая;

- • инвестиционная;

- • социальная;

- • таможенная;

- • внешнеторговая.

В отличие от широко используемого в России понятия «финансовая система», термин «финансовое хозяйство» в научном обороте почти не применяется (хотя в 1917 г. это был достаточно распространенный термин).

Финансовое хозяйство трактуется в виде денежных потоков, возникающих в процессе функционирования так называемых общественно-правовых корпораций, представляющих административно-территориальные единицы: федерацию, конфедерацию, общины, земли и т. п. Их сущностная характеристика может быть сведена к двум главным финансовым признакам:

- • создание доходов здесь осуществляется путем их нормативного изъятия: в отличие от юридических и физических лиц, приобретающих необходимые им блага с помощью обмена, общественно-правовые корпорации получают свои доходы почти полностью за счет принудительной формы их изъятия;

- • цель финансового хозяйства — не производство, а покрытие потребностей общества в тех товарах и услугах, создание которых для бизнеса неэффективно или малоэффективно.

Финансовое хозяйство выполняет три функции: распределения, перераспределения и регулирования. Американский экономист Р. Майгрев для характеристики функции распределния вводит термин «аллокация». Он даёт следующее определение этого термина: «Понятие „аллокация“ связано с представлением обществу (за счет финансовых ресурсов) определенных услуг, г. е. общественных благ. К ним относят систему внутренней и внешней безопасности (полицию, армию), общественный транспорт (дороги, освещение), коммуникации, средства связи, социальную систему, охрану окружающей среды… Вызванное государственной активностью перемещения (и размещения) в экономике ресурсов, нацеленное на создание общественных благ, и есть явление аллокации. Данная деятельность не обязательно предполагает производство, осуществляемое самим государством. Его роль может заключаться в лишь распределении средств, необходимых для приобретения названых благ»[13].

После произведенного в экономике первичного распределения доходов начинает действовать вторая функция финансового хозяйства — перераспределительная, которая с той или иной степенью успешности осуществляет корректировку полученных доходов в соответствии с принципом ориентации на достижении максимально возможного на данный момент социального равенства.

Третья функция финансового хозяйства — регулирование — направлена на реализацию главных финансово-социальных целей проводимой государством экономической политики: поддержание полной занятости, стабильность цен, осуществление расширенного воспроизводства на основе соразмерного и поступательного экономического роста и т. д.

Самой широко используемой производной категорией от понятия «финансы» служит категория «финансовый рынок», в интерпретации которой имеются существенные различия. Так, одно из определений гласит: «Финансовым рынком называют условное место заключения финансовых сделок между кредиторами и заемщиками. Можно рассматривать финансовый рынок в целом, говоря о спросе на свободные ресурсы, которые формируются заемщиками, и предложении свободных ресурсов, которые формируются кредиторами. Можно вместо этого рассматривать отдельные сегменты рынка, проводя различия между финансовыми инструментами — долговыми расписками, векселями, облигациями, акциями и т. п. Однако во всех случаях заключение сделки на финансовом рынке означает осуществление прямого финансирования — в сделке, которая сопровождается покупкой-продажей финансового инструмента, участвуют только два экономических агента — кредитор и заемщик»1.

Ограничение пространства функционирования финансовых рынков только прямыми операциями финансирования, очевидно, не совсем корректно, поскольку оно исключает из рассмотрения такие важные финансовые инструменты, как, например, клиринги и свопы.

Другие авторы пишут: «Финансовый рынок — эго специфическая сфера денежных операций, где объектом сделок являются свободные денежные средства домохозяйств, организаций и государства; неотъемлемый атрибут рыночной экономики наряду с товарными рынками, рынками груда… Традиционно в составе финансового рынка выделяет четыре элемента: рынок ценных бумаг; кредитный рынок; валютный рынок; страховой рынок»[14][15].

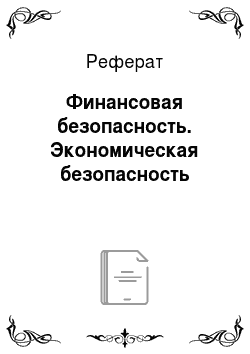

10. А. Корчагин дает следующее определение финансового рынка: «…это рынок обращения финансовых активов. Действует он в форме совокупности кредитного рынка, рынка ценных бумаг, страхового рынка и других частных рынков, через которые происходит перераспределение денежных средств и других финансовых активов. Финансовый рынок включает денежный рынок, рынок капиталов, страховой рынок и рынок золота»[16].

В соответствии с позицией данного автора, структуру финансового рынка можно представить в следующем виде (рис. 6.1).

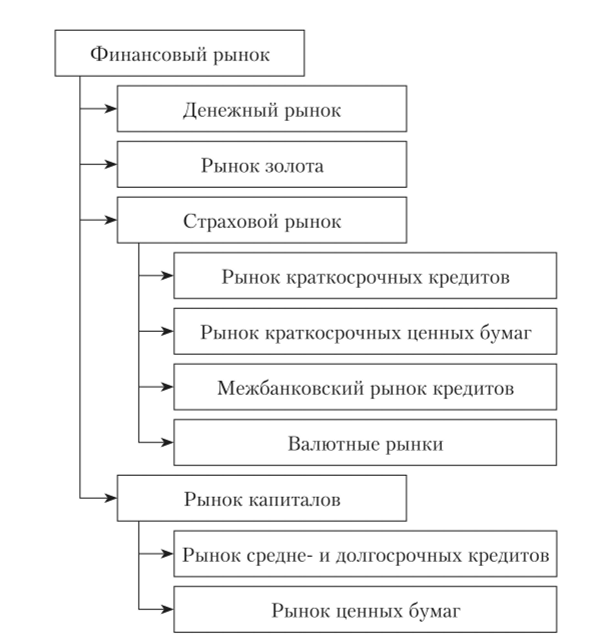

Фактическое отождествление финансового рынка с формой движения ссудных капиталов представлено в следующем определении: «Финансовый рынок (рынок ссудных капиталов) — это механизм перераспределения капитала между кредиторами и заемщиками при помощи посредников на основе спроса и предложения на капитал. На практике он представляет собой совокупность кредитных организаций (финансово-кредитных институтов), направляющих поток денежных средств от собственников к заемщикам и обратно. Главная функция этого рынка состоит в трансформации бездействующих денежных средств в ссудный капитал»[17]. Данный подход отображен на рис. 6.2.

Рис. 6.1. Структура финансового рынка по модели Ю. А. Корчагина.

Рис. 6.2. Структура рынка ссудных капиталов

При этом под денежным рынком понимается рынок краткосрочных операций (до одного года). К учетному рынку относятся операции с казначейскими и коммерческими векселями, а также с другими видами краткосрочных обязательств (ценные бумаги). Межбанковский рынок связан с привлечением и размещением между банками временно свободных денежных средств, а валютный рынок — с обслуживанием международного платежного оборота и совершением операций по купли-продажи валют.

Рынок деривативов трансформирует денежные потоки через оборот производных финансовых инструментов (фьючерсы, опционы, свопы и т. п.).

В свою очередь, рынок капиталов связан с движением средне-долгосрочных кредитных ресурсов, а также с оборотом ценных бумаг на первичном и вторичном фондовых рынках.

Подобное структурное отделение финансового рынка достаточно условно. Например, не совсем понятно, почему рынок деривативов полностью отделен от фондового рынка ценных бумаг, где значительная часть этих финансовых инструментов обращается. То же самое относится и к учетному рынку, который (согласно рис. 6.2) функционирует как бы параллельно с фондовым рынком с его огромным вексельным оборотом.

Более системная модель финансового рынка представлена на рис. 6.3. На нем финансовый рынок представлен в виде различных видов финансовых рынков, структурированных по способам размещения, организации, срочности и типу финансовых инструментов. При этом под финансовыми инструментами здесь понимаются все контракты, обслуживающие финансовые сделки.

Рис. 6.3. Семейство финансовых рынков1.

В экспертной практике понятие «финансовый рынок» обычно трактуется в более узком смысле слова, поскольку из него исключают фондовый и кредитные рынки в качестве относительно самостоятельных финансовых рынков. В основе такого выделения лежит специфика используемого финансового инструмента. Например, по своей сути кредит также представляет собой способ размещения средств на финансовом рынке, но в силу специфики его функций кредитные операции выделяются в отдельный вид финансового рынка под названием «кредитный рынок».

То же относится и к выделению фондового рынка в самостоятельную категорию, функционирующую параллельно с понятием «финансовый рынок». Поэтому во многих профессиональных экономических изданиях часто можно встретить такую фразу: «финансовый (в данном случае — „денежный“) и фондовый рынки».[18]

В свою очередь, фондовый рынок зачастую трактуют в узком смысле как рынок акций и паев, в отличие от более широкого понятия «рынок ценных бумаг», куда включают и другие виды ценных бумаг. В соответствии с российским законодательством, к ценным бумагам относятся: акция, облигация, государственная облигация, вексель, чек, депозитный и сберегательный сертификаты, банковская сберегательная книжка на предъявителя, коносамент, приватизационные ценные бумаги, складское свидетельство, двойное складское свидетельство, простое складское свидетельство, закладная, варрант, право на подписку, депозитарная расписка, фьючерсный контракт, опцион, а также другие производные ценные бумаги, перечень которых может быть расширен за счет различных видов секьюритизированных ценных бумаг после принятия закона о секьюритизации.

В законодательстве России отсутствует легальное определение понятия «рынок ценных бумаг». В соответствии со ст. 1 Федерального закона от 22 апреля 1966 г. № 39-ФЗ «О рынке ценных бумаг» данный закон регулирует отношения, возникающие при эмиссии и обращении эмиссионных ценных бумаг независимо от типа эмитента, при обращении иных ценных бумаг в случаях, предусмотренных федеральными законами, а также особенности создания и деятельности профессиональных участников рынка ценных бумаг. В гой части, в какой рынок ценных бумаг основывается на обращении эмиссионных ценных бумаг, он выступает фондовым рынком.

В содержательной структуре понятия финансы важнейшее место занимает категория финансовый рынок, представляющая рыночный контур функционирования финансов.

Финансовый рынок — совокупность спроса и предложения на финансовые ресурсы со стороны участников финансовых отношений.

В рамках науки о финансовых рынках выделяют такие понятия как[19]:

- • экономика финансов;

- • экспериментальные финансы;

- • поведенческие финансы;

- • количественные финансы.

Экономика финансов — это связанная с распределением ресурсов во времени отрасль экономики, сконцентрированная на кредитно-денежной деятельности, в процессе которой деньги выступают в качестве объекта операций для всех их участников. Важнейшая часть экономики финансов — макроинвесгиционный анализ в условиях неопределенности распределения ресурсов. Предмет экономики финансов охватывает функционирование всех финансовых рынков (включая фондовый), а также распространяется на финансирование компаний через механизмы инвестирования, бюджетирования, сбережения, страхования, предоставления займов и кредитов, хеджирование, диверсификации, управления активами.

Возрастание интереса к эконометрическим исследованиям в процессе анализа ускоряющихся и усложняющихся экономических процессов, привело к появлению в 1990;е гг. так называемой экспериментальной экономики, суть которой — использование экспериментальных методов оценки теоретических прогнозов экономического поведения. Здесь классификация экономических экспериментов осуществляется в зависимости от сфер их проведения: на товарных и финансовых рынках, в играх, ведении переговоров, обучении, аукционах, координировании действий и т. п.

Экспериментальные финансы, будучи отраслью экспериментальной экономики, представляют собой использование методов экспериментальной экономики применительно к финансовым рынкам. Их задача — установление параметров рынка и связанной с ними функциональной среды экспериментальным путем. В связи с этим предпринимаются попытки экспериментально проанализировать поведенческую логику участников рынка, дать характеристики торговых и информационных потоков, исследовать механизмы ценообразования и генерирования доходов. С этой целью осуществляется программирование и моделирование системы финансовых транзакций, позволяющих осуществлять попытки оперативной практической проверки концепций экономики финансов.

Поведенческие финансы — исследование рационального экономического поведения (или его отсутствия) участников финансового рынка через призму психологического анализа. В теории поведенческих финансов акцент делается не на анализе волатильности ценовых показателей, а на осмыслении участниками финансовых рынков собственных представлений и ожиданий относительно потенциальной траектории этой волатильности. Один из основоположников этой концепции — американский психолог, эксперт в области психологии регуляции мышления и социальной психологии, автор теории когнитивного диссонанса профессор Л. Фестингер. В соответствии с его теорией в подсознании возникает конфликт между убеждениями (предположениями) человека и реальностью, в результате которого подсознание разрешает этот конфликт путем подстраивания представляемой человеком реальности под имеющиеся у него убеждения. Таким образом, человек скорее признает «ошибки» рынка, чем собственные неверные представления и прогнозы. В результате у финансовых инвесторов постоянно возникает склонность к заблуждениям, они игнорируют объективные факты, которые их не устраивают, и в результате повторяют свои ошибочные действия.

Для современного инвестиционного процесса характерно интенсивное распространение числовых и количественных методов анализа. Специалистов применяющих данные методы называют количественными аналитиками, или квантами, а сферу их деятельности — количественными финансами.

Количественные финансы — это создание и использование количественными аналитиками (квантами) программного обеспечения позволяющего автоматически вычислять риски от проведения каждой финансовой операции и назначать ценз' сделки в зависимости от проведенных расчетов соответствующих параметров финансового рынка.

Изначально квантами называли экспертов, работающих в сфере управления рисками и ценообразованием деривативов. В настоящий момент к ним относят любого специалиста, который в какой-либо степени связан с использованием в финансах математических методов. В роли квантов часто выступают эксперты, которые по своей первоначальной специальности были не связаны с финансами: математики, физики. В результате резко возросшего спроса на количественных аналитиков во многих университетах США возникли специализированные учебные курсы по математическим финансам, компьютерным финансам и финансовому перестрахованию.

Выделяют два вида количественного анализа и соответственно два вида квантов. Первые специализируются на создании и применении математических моделей, вторые — статистических. Считается, что совмещение одним и тем же специалистом обоих видов количественного анализа невозможно. Это аргументируется не только существующей спецификой знаний, квалификации и навыков, используемых квантами в своей профессиональной деятельности, но и в первую очередь с различиями на психологическом уровне.

Кванты первого рода разрабатывают и совершенствуют, например, модели для арбитража на рынке конвертируемых облигаций и кций, в которые можно было бы конвертировать облигации, а также процентные ставки и ряд других параметров.

Кванты второго рода занимаются моделированием систем оценки относительной стоимости акций, включая, к примеру, расчет отношения балансовой стоимости акций к рыночной цене, отношения запаздывающих доходов к ценам акций и т. д.

Финансовые специалисты Международной ассоциации профессионалов в области инвестирования Института лицензированных финансовых аналитиков отмечают важность статистического подхода к количественному анализу. Однако А. А. Суэтин при анализе их деятельности отметил: «Данная организация вообще не упоминает о количественном анализе первого вида (числовом), а оперирует такими видами анализа, как проверка гипотез, регрессивный анализ, анализ с помощью временных рядов»1. Он же пишет, что исторически количественные финансы появились в США в 1930;х гг. в виде применения математических формул при расчете цены акций и облигаций[20][21].

В российском законодательстве отсутствует легальное определение понятия «финансовый рынок». В Федеральном законе от 23 июня 1999 г. № 117-ФЗ «О законе конкуренции на рынке финансовых услуг» (к настоящему времени утратил силу) под понятием «рынок финансовых услуг» понималась сфера деятельности финансовых организаций, а сама финансовая услуга определялась как деятельность, связанная с привлечением и использованием денежных средств юридических физических лиц.

В ныне действующем Федеральном законе от 26 июля 2006 г. № 135-ФЗ «О защите конкуренции» под понятием «финансовая услуга» понимается.

«банковская услуга, страховая услуга, услуга на рынке ценных бумаг, услуга по договору лизинга, а также услуга, оказываемая финансовой организацией и связанная с привлечением и (или) размещением денежных средств юридических и физических лиц».

Таким образом, в соответствии с нормами российского законодательства финансовый рынок выступает частью товарного рынка и подразделяется на рынок ценных бумаг, банковских и страховых услуг.

В российской экономической литературе понятие «финансовый инструмент» трактуется в двух смыслах.

Финансовый инструмент — это 1) способ воздействия на это политические, экономические и социальные процессы с помощью финансов; 2) совокупность различных видов финансовых активов, обращающихся на финансовом рынке.

В связи с этим требуется раскрыть еще одно важное понятие финансового рынка — «финансовый актив».

Финансовые активы представляют собой вложения финансовых ресурсов экономическими субъектами в денежные средства, ценные бумаги других эмитентов, включая производные финансовые инструменты, договорные права, контракты, выданные займы, депозиты в кредитных организациях, вклады в уставные капиталы других организаций с целью извлечения экономической выгоды1.

Финансовый актив (financial asset) определяется как любой актив, который представляет собой[22][23];

- • денежные средства;

- • долевой инструмент другой организации;

- • договорное право на получение денежных средств или иных финансовых активов, либо на обмен финансовых активов (обязательств) с другой организацией на потенциально выгодных условиях;

- • контракт, расчет по которому будет (может быть) произведен собственными долевыми инструментами и который представляет собой:

- — непроизводный инструмент, по которому организация получит и может быть обязана получить переменное количество собственных долевых инструментов;

- — либо производный инструмент, расчет по которому будет или может быть произведен способом, отличным от обмена на фиксированную сумму денежных средств или на иной финансовый актив зафиксированное количество собственных долевых инструментов.

Кроме того, в финансовой системе выделяют понятия «финансовый институт», «финансовый посредник», «финансовые резервы». Первые два из них близки по своему функционально-содержательному смыслу и, в общем, отличаются друг от друга лишь субъектным носителем. Так, субъект финансового института — организация (учреждение), осуществляющая управление различными элементами финансовой системы, выступая при этом в качестве финансового посредника между кредиторами и заемщиками, инвесторами и сберегателями. Помимо финансовых институтов как юридических лиц, роль финансовых посредников выполняют и физические лица. Например, на рынке ценных бумаг физические лица выступают в качестве финансовых посредников по осуществлению брокерской и дилерской деятельности, деятельности по управлению ценными бумагами, клиринговой деятельности и т. д.

Финансовый институт — организация, осуществляющая функции по владению, пользованию, распоряжению и управлению финансовыми ресурсами.

Финансовый посредник — участник финансового рынка, который способствует осуществлению финансовых сделок между источником и получателем финансовых ресурсов.

Финансовые институты, оказывая услуги по передаче денег и предоставлению займов, а также выполняя посреднические функции по трансформации сбережений и других денежных средств в инвестиции, выступают в различных юридических формах: банках, биржах, инвестиционных фондах, страховых компаниях, пенсионных фондах и т. п. При этом данные институциональные посредники используют различные финансовые инструменты, которые могут существенно отличаться на этапе формирования ресурсной базы (т.е. привлечения средств от кредиторов), от этапа передачи заемщикам собранных ресурсов.

В связи с этим представляется конструктивным подход, согласно которому институциональные финансовые посредники разделяются на три основные группы[24].

- • Депозитные финансовые посредники формируют свою ресурсную базу главным образом путем привлечения депозитов, г. е. вкладов населения и ведения счетов фирм. Здесь депозитные инструменты используются как для привлечения средств, так и для размещения их на рынке. Основные виды таких посредников — коммерческие и сберегательные банки.

- • Контрактные финансовые посредники привлекают средства кредиторов через особые контракты, предполагающие предоставление дополнительных финансовых услуг. Главные представители — пенсионные фонды и страховые компании, полисы которых не являются стандартными финансовыми инструментами, поскольку не предусматривают прямого возврата кредиторам их вложенных средств. В то же время последние могут далее размещены на финансовом рынке через стандартные финансовые инструменты.

- • Инвестиционные финансовые посредники формируют и используют ресурсную базу путем задействования традиционных стандартных финансовых инструментов (как долговых, так и титулов собственности). Основными представителями данных посредников выступают различные финансовые компании и инвестиционные фонды.

Специфическое место среди финансовых посредников занимают инвестиционные банки и паевые фонды денежного рынка. Типичные инвестиционные банки и паевые фонды денежного рынка выступают как посредники смешанного типа, поскольку:

- • инвестиционные банки, в отличие от коммерческих банков, фактически не выполняют традиционные банковские функции по привлечению депозитов, а финансовые ресурсы в основном привлекают на первичном рынке размещения эмитируемых его клиентами финансовых инструментов, а также путем продажи собственных ценных бумаг. Следовательно, у инвестиционных банков практически отсутствует как фаза привлечения депозитов, так и фаза кредитования. Поэтому они и выступают специфическими «банковскими» (по названию) финансовыми посредниками инвестиционного типа;

- • паевые фонды денежного рынка по характеру своих финансовых операций даже ближе к коммерческим банкам, чем инвестиционные банки. Хотя фактически они не имеют права открывать депозиты, но привлекая средства в виде паев, они фактически осуществляют операции, сходные с ведением депозитных счетов. В то же время при инвестировании этих привлеченных паев в ценные бумаги, они не имеют ограничений на данные операции, с которыми сталкиваются по закону коммерческие банки, что зачастую повышает эффективность их деятельности. Таким образом, выступая на финансовом рынке в виде некого аналога банков, паевые денежные фонды также являются специфическими смешанными финансовыми посредниками.

В процессе финансирования используются не все финансовые ресурсы. Часть из них обособляется для обеспечения бесперебойности процесса финансирования и представляет собой категорию «финансовые резервы».

Финансовые резервы — это обособившаяся часть финансовых ресурсов государства, организаций и домашних хозяйств, предназначенных для преодоления различного рода непредвиденных, случайных, форсмажорных и подобных обстоятельств.

Финансовые ресурсы в процессе их расходования предстают в качестве понятия «финансирование». Различают финансирование в широком и узком смысле слова. В первом случае финансирование (или финансовое обеспечение) происходит в виде самофинансирования, кредитования и государственного финансирования. Самофинансирование базируется на использовании собственных финансовых ресурсов. Кредитование происходит за счет средств, предоставляемых на началах срочности, платности и возвратности. Государственное финансирование осуществляется, как правило, на безвозмездной основе за счет средств бюджетных и внебюджетных фондов. В узком смысле финансирование — это обеспечение каких-либо расходов на принципах срочности, безвозвратности и бесплатности, тогда как кредитование — это обеспечение ресурсами на принципах срочности, возвратности, платности1.

Отдельно стоит выделить понятие «баланс финансовой системы».

Баланс финансовой системы — равенство (равновесие) между агрегированными статьями активных частей балансов всех финансовых посредников и агрегированными статьями пассивных частей их балансов.

Балансовое равенство финансовой системы показывает связь между имеющимися в экономике свободными финансовыми ресурсами и потребностями в них со стороны инвесторов различного типа.

В целях концептуальной ясности следует определить такое ключевое понятие как финансовый кризис. Согласно словарю-справочнику «Экономика и право»[25][26] финансовый кризис — это глубокое расстройство государственной финансовой системы, сопровождаемое инфляцией, неустойчивостью курсов ценных бумаг, проявляющееся в резком несоответствии доходов бюджета их расходам, нестабильности и падении валютного курса национальной денежной единицы, взаимных неплатежей экономических субъектов, несоответствия денежной массы в обращении требованиям закона денежного обращения.

В данном определении проявляются те же противоречивые подходы, которые были присущи трактовкам понятий «финансы» и «финансовая система»: упор на государственный характер финансов и их бюджетную составляющую. К тому же возникает вопрос: насколько правомерно относить к признаку финансового кризиса, например, резкую дефляцию и глубокую девальвацию национальной валюты?

Известно, что этимологически термин «кризис» пришел из греческого языка, где слово крюк; означает решение, поворотный пункт. А в китайском языке слово со значением «кризис» пишется двумя иероглифами — «вэй» (опасность, страх) и «цзи» (одно из значений — переломный момент). Кризис, в целом, не выступает негативным понятием и в русском языке при определенных ситуациях приобретает позитивный оттенок, например «очистительный кризис». В кризисе не только проявляются, но и разрешаются скрытые противоречия, конфликты, диспропорции и т. п. В конкурентной экономике кризис ускоряет селекцию эффективных собственников, обновляет условия и способы хозяйствования, изменяет теоретические воззрения, психологические установки и т. п.

Исходя из специфики функционирования финансового рынка, с определенной степенью относительности, можно согласиться со следующим определением.

Финансовый кризис — широко трактуемый термин, который применяют, когда стоимость финансовых активов неожиданно и резко уменьшается, т. е. возникает ситуация, при которой предложение денег опережается спросом на них. Это означает быстрое исчезновение ликвидности, поскольку доступные деньги изымаются из банков в результате, например, бегства вкладчиков. В этом случае банки вынуждены либо продавать принадлежащие им активы для покрытия потребностей в ликвидности либо обанкротиться1.

Критерием системного характера финансового кризиса считаются такие масштабы возникающих проблем, при которых в стране нарушается платежный механизм и кризис финансового сектора приобретает такой масштаб, что оказывает значительное негативное воздействие на реальный сектор экономики. Как правило, драйверами финансовых кризисов выступают банковские кризисы. К наиболее ярким проявлениям финансово банковских кризисов можно отнести Великую депрессию 1930;х гг. и мировой кризис 2007—2009 гг.

Рассмотрев основные понятия финансовой сферы, перейдем к категории «финансовая безопасность».

- [1] Большая иллюстрированная энциклопедия: в 32 т. М.: ACT; Астрсль, 2010. Т. 29. С. 47−48.

- [2] Финансы: учебник / под ред. В. В. Ковалева. М.: ТК Велби; Проспект, 2004. С. 8.

- [3] Финансово-кредитный словарь: в 3 т. / иод ред. Н. В. Гаретовского. М.: Финансыи статистика, 1988. Т. 3. С. 338.

- [4] Финансово-кредитный энциклопедический словарь / под ред. А. Г. Грязновой. М. :Финансы и статистика, 2002. С. 1045.

- [5] Шуплецова Ю. И. Финансовое право: краткий курс лекций., 2014. С. 5.

- [6] Шуплецова Ю. И. Финансовое право … С. 6.

- [7] Денежно-кредитная и финансовая системы: учебник/ под ред. М. А. Абрамовой, Е. В. Маркиной. М.: КноРус, 2014. С. 213.

- [8] Макроэкономика. Теория и российская практика: учебник / под ред. А. Г. Грязновойи Н. Н. Думной. М.: КноРус, 2011. С. 260−261.

- [9] Российская социально-экономическая система: реалии и векторы развития / под ред.Р. С. Гринберга и П. В. Савченко. М.: ИНФРА-М, 2014. С. 129−130.

- [10] Виноградов Д. В. Финансово-денежная экономика / Д. В. Виноградов, М. Е. Дорошенко.М. :ИД ГУ ВШЭ, 2009. С. 11.

- [11] Денежно-кредитная и финансовая системы. С. 232.

- [12] Российская социапьно-экономичсская система … С. 130.

- [13] Макроэкономика. Теория и российская практика. С. 262—263.

- [14] Виноградов Д. В. Финансово-денежная экономика. С. 10.

- [15] Денежно-кредитная и финансовая системы. С. 217—218.

- [16] Корчагин Ю. А. Современная экономика России. Ростов н/Д: Феникс, 2008. С. 407.

- [17] Экономика: учебник / под ред. А. С. Була това. М.: Экономиста, 2003. С. 494.

- [18] Сост. по: Виноградов Д. В. Финансово-денежная экономика. С. 13.

- [19] 2 Суэтин А. А. Финансовая экономика: подъем, стабильность, спад: учебник. М. :Альфа-М, 2011. С. 26−36.

- [20] Суэтин А. А. Финансовая экономика … С. 36.

- [21] Там же.

- [22] Денежно-кредитная и финансовая системы. С. 220.

- [23] Там же. С. 219−220.

- [24] Денежно-кредитная и финансовая системы. С. 220.

- [25] Денежно-кредитная и финансовые системы. С. 216—217.

- [26] Экономика и право: словарь-справочник / сост. Л. П. Кураков, В. Л. Кураков, А. Л. Кура-ков. М.: Вуз и школа, 2004.