Предпринимательская деятельность без образования юридического лица

Регистрацию ИП можно пройти самостоятельно или обратиться в юридическую компанию и возложить регистрацию на профессионалов. Зарегистрировать ИП самостоятельно обойдется примерно в 2500 руб., а при помощи юридической компании — от 2500 до 7000 руб. в зависимости от объема оказываемых услуг (табл. 2.5). Также можно зарегистрировать ИП через портал госуслуг. В соответствии с Федеральным законом… Читать ещё >

Предпринимательская деятельность без образования юридического лица (реферат, курсовая, диплом, контрольная)

Предпринимательскую деятельность без образования юридического лица осуществляют индивидуальные предприниматели.

В соответствии с ГК РФ любой гражданин может осуществлять предпринимательскую деятельность без образования юридического лица, зарегистрировавшись в качестве индивидуального предпринимателя, или же создавать юридические лица самостоятельно или совместно с другими гражданами и юридическими лицами.

По мнению английского профессора А. Хоскинга, индивидуальным предпринимателем является лицо, которое ведет дело за свой счет, лично занимается управлением бизнесом и несет личную ответственность за обеспечение необходимыми средствами, самостоятельно принимает решения. Его вознаграждением является полученная в результате предпринимательской деятельности прибыль и чувство удовлетворения, которое он испытывает от занятия свободным предпринимательством. Но наряду с этим он должен принять на себя весь риск потерь в случае банкротства его предприятия[1].

Согласно российскому законодательству индивидуальными предпринимателями могут быть:

- • граждане (физические лица) Российской Федерации, не ограниченные в установленном федеральном законом порядке в своей дееспособности:

- — совершеннолетние, дееспособные граждане Российской Федерации;

- — несовершеннолетние граждане Российской Федерации (при наличии согласия родителей, попечителей; вступившие в брак; при принятии судом либо органом опеки решения о дееспособности);

- • граждане (физические лица) иностранных государств и лица без гражданства в соответствии с требованиями, установленными законом.

Коллективными формами деятельности индивидуальных предпринимателей являются:

- • полное товарищество и товарищество на вере (коммандитное), создаваемое путем заключения договора о совместной деятельности между зарегистрированными индивидуальными предпринимателями;

- • производственный кооператив.

Индивидуальный предприниматель осуществляет предпринимательскую деятельность от своего имени и на свой риск.

Следует отметить, что деятельность индивидуального предпринимателя регламентируется теми же положениями ГК РФ и НК РФ, которые применяются для юридических лиц.

Таким образом, деятельность индивидуального предпринимателя приравнивается к деятельности юридических лиц, которые являются коммерческими организациями.

Индивидуальные предприниматели осуществляют различные виды деятельности, не запрещенные законом. Однако отдельными видами деятельности, перечень которых определен законом, индивидуальный предприниматель может заниматься только на основании специального разрешения (лицензии). Кроме того, есть виды деятельности, требующие дополнительного разрешения и согласования с органами надзора (санитарно-эпидемиологическая служба, МЧС и т. д.). Например, для осуществления розничной торговли в Москве требуется разрешение районной управы.

К запрещенным для индивидуального предпринимателя видам деятельности относится производство алкоголя, оптовая и розничная торговля алкоголем; производство оружия и основных частей огнестрельного оружия; производство лекарственных средств и др.

В табл. 2.4 представлены наиболее распространенные виды деятельности индивидуальных предпринимателей.

Виды деятельности индивидуальных предпринимателей

Таблица 2.4

Сфера деятельности. | Виды деятельности. |

Производственная деятельность. |

|

Услуги населению. |

|

Услуги предприятиям. |

|

Образовательные услуги. |

|

Организация досуга. |

|

Торговля. |

|

По данным Росстата, на 20 июня 2017 г. в Российской Федерации фактически действует 5676,708 тыс. индивидуальных предпринимателей.

Объем выручки (с учетом налогов и аналогичных обязательных платежей) от продажи товаров, продукции, работ, услуг по всем видам деятельности за этот же период составил 7 826 530 млн руб.

Прежде чем окончательно принять решение о регистрации в качестве индивидуального предпринимателя, необходимо изучить все его достоинства и недостатки.

К достоинствам осуществления предпринимательской деятельности в качестве индивидуального предпринимателя (ИП) можно отнести:

- • минимальный пакет документов для регистрации, так как отсутствует необходимость в разработке учредительных документов;

- • достаточно простую процедуру регистрации ИП, которая не занимает много времени и средств;

- • осуществление регистрации ИП по месту жительства, поэтому юридический адрес не нужен;

- • упрощенный порядок ведения учета и отчетности, который не требует специального бухгалтерского образования;

- • упрощенную систему налогообложения, которая освобождает от уплаты нескольких налогов;

- • хозяйственную самостоятельность (от своего имени он заключает хозяйственные договоры, совершает сделки с физическими и юридическими лицами);

- • упрощенный порядок принятия решений, так как не требуется проводить собрания и протоколировать их постановления и пр.;

- • взыскивание имущества и денежных средств предпринимателя производится только в судебном порядке;

- • легкость ликвидации ИП.

Кроме того, индивидуальный предприниматель в ряде случаев приравнивается по своему статусу к юридическому лицу в сфере потребительского рынка и услуг. Он вправе иметь свой расчетный счет в банке, личную печать, подписывать договоры и получать банковский кредит.

К основному недостатку индивидуального предпринимателя относится то, что он отвечает по своим обязательствам всем принадлежащим ему имуществом. Кроме этого, можно отметить следующие недостатки:

- • существующее ограничение на некоторые виды деятельности;

- • сложности сотрудничества с крупными компаниями (как показала практика, большинство крупных компаний отказываются работать с ИП);

- • не подходит для совместного ведения дела, так как индивидуальный предприниматель регистрирует бизнес только на себя;

- • нельзя продать или купить;

- • требуется постоянное личное участие предпринимателя из-за отсутствия возможности назначить директора (индивидуальный предприниматель не является организацией);

- • повышение страховых взносов в ПФР и их обязательная уплата, независимо от качества осуществления предпринимательской деятельности;

- • отсутствие возможности участвовать во многих тендерах и конкурсах;

- • недостаточная правовая защищенность при временной нетрудоспособности индивидуального предпринимателя и пр.

Государственную регистрацию индивидуального предпринимателя осуществляет ФНС России. Предприниматель регистрируется в районной налоговой по месту прописки, в Москве — МИ ФНС России № 46[2].

Регистрацию ИП можно пройти самостоятельно или обратиться в юридическую компанию и возложить регистрацию на профессионалов. Зарегистрировать ИП самостоятельно обойдется примерно в 2500 руб., а при помощи юридической компании — от 2500 до 7000 руб. в зависимости от объема оказываемых услуг (табл. 2.5). Также можно зарегистрировать ИП через портал госуслуг.

Таблица 2.5

Пример стоимости регистрации ИП в Москве

Наименование расходов | Ставка, руб. |

1. Государственная пошлина за регистрацию. | |

2. Плата за получение разрешения на изготовление печатей и штампов. | |

3. Изготовление печати. | 500−1500. |

4. Услуги нотариуса. | 400−1500. |

5. Открытие расчетного счета. | 500−3000. |

Итого | 800−7000. |

Рассмотрим преимущества и недостатки регистрации «под ключ» при помощи юридической компании (табл. 2.6).

Преимущества и недостатки регистрации ИП «под ключ»[3]

Таблица 2.6

Преимущества | Недостатки |

Квалифицированная помощь и подробная консультация по регистрации ИП. | Дополнительные финансовые затраты. |

Возможность избежать ошибок при регистрации (в том числе получение отказа в регистрации из-за некорректного заполнения заявления и прочих ошибок). | Потеря возможности получить опыт, который в последующем поможет решать вопросы самостоятельно. |

Нет необходимости заполнять самостоятельно заявление о государственной регистрации. | Относительная простота процедуры регистрации ИП позволяет провести ее без значительных юридических знаний. |

Не нужно лично ездить в ИФНС. | |

Не нужно искать фирму для заказа печати. | |

Нет необходимости получать данные из Росстата и делать копии всех документов. |

При самостоятельной регистрации физического лица в качестве индивидуального предпринимателя ему необходимо пройти следующие этапы.

Этап 1. Выбор кода деятельности ИП (по ОКВЭД). Перед регистрацией ИП необходимо выбрать коды в соответствии с осуществляемыми видами деятельности. В основном выбирают не более 20 кодов. Необходимо сразу определиться с выбором кодов, так как их дополнительная регистрация обойдется дороже.

Этап 2. Оплата государственной пошлины. В 2016—2017 гг. оплата госпошлины регистрации ИП составляла 800 руб. Реквизиты для оплаты регистрации ИП можно узнать в отделении налоговой, где будет проходить регистрация.

Этап 3. Переход на упрощенную систему налогообложения (при желании). Вновь регистрируемый ИП может сразу перейти на УСН, для чего необходимо заполнить заявление (форма 26.2−1), а при переходе на патентную систему (форма 26.5−1) — в двух экземплярах.

Этап 4. Подача документов в налоговую инспекцию на регистрацию ИП. Госз’дарственная регистрация предпринимателя производится на основании его заявления, в котором указываются виды деятельности, которыми гражданин намерен заниматься. Для регистрации ИП необходимо подготовить следующие документы:

- • заявление в одном экземпляре о государственной регистрации индивидуального предпринимателя, составленное по установленной форме (форма Р21 001 предоставляется в налоговой инспекции);

- • копию паспорта с пропиской на одном листе (некоторые налоговые требуют копию всех страниц паспорта);

- • копию ИНН;

- • квитанцию об оплате госпошлины регистрации индивидуального предпринимателя;

- • заявление о переходе на УСН (если необходимо перейти).

Если ИП открывают иностранные граждане либо лица без гражданства, они должны предоставить:

- • перевод паспорта иностранного гражданина на русский язык, заверенный в нотариальной конторе;

- • копию документа, который подтверждает право данного гражданина на пребывание на территории РФ (временное или постоянное);

- • справку с места регистрации (выписка из домовой книги) — предоставляется дополнительно по требованию.

Документы представляются в регистрирующий орган непосредственно заявителем или отправляются по почте ценным письмом с описью вложения, или в электронном виде через портал госуслуг. Если документы отправляют по почте, то обратно они вернутся из налогового органа тоже по почте.

При государственной регистрации индивидуального предпринимателя заявителем может являться физическое лицо, которое обращается за государственной регистрацией или зарегистрированное в качестве индивидуального предпринимателя. В случае если документы подаются в регистрирующий орган непосредственно заявителем, ему выдается расписка с указанием перечня и даты их получения.

Этап 5. Получение документов о регистрации ИП. Срок регистрации составляет не более трех рабочих дней. После чего регистрирующий орган должен выдать следующие документы[4].

- 1) лист записи Единого государственного реестра индивидуальных предпринимателей (лист записи ЕГРИП), свидетельствующий о государственной регистрации физического лица в качестве индивидуального предпринимателя;

- 2) уведомление о постановке на учет физического лица в налоговом органе.

Отказ в государственной регистрации может быть, но причине:

- • предоставления неполного комплекта документов;

- • предоставления документов в ненадлежащий регистрирующий орган;

- • несоблюдения нотариальной формы представляемых документов в случаях, если такая форма обязательна в соответствии с федеральными законами;

- • лишения нрава заниматься предпринимательской деятельностью по приговору суда, причем срок этого запрета еще не истек.

Решение об отказе в государственной регистрации направляется заявителю с уведомлением о вручении. Оно может быть обжаловано в судебном порядке.

Регистрация индивидуального предпринимателя всегда происходит одновременно с постановкой на налоговый учет, которая осуществляется на основании сведений, содержащихся в ЕГРИП.

Этап 6. Постановка на учет в Пенсионном фонде России {ПФР), Фонде обязательного медицинского страхования {ФОМС), Фонде социального страхования {ФСС), федеральной службе государственной статистики. С 1 января 2004 г. регистрация индивидуальных предпринимателей и юридических лиц производится налоговыми органами в режиме «одного окна».

С 2017 г. сбор и учет страховых взносов стал передаваться Федеральной налоговой службе России.

Регистрация индивидуальных предпринимателей и юридических лиц в вышеуказанных фондах производится на основании сведений, представляемых налоговыми органами из ЕГРИП и ЕГРЮЛ, в электронном виде в порядке, установленном Правительством РФ.

Как показывает практика, индивидуальным предпринимателям (ИП) часто приходиться самим становится на учет в вышеуказанные фонды (табл. 2.7).

Уполномоченные органы государственных внебюджетных

социальных фондов

Наименование органа. | И н д и ви дуал ьн ы й пред и ри н и мател ь. |

Пенсионный фонд Российской Федерации. | Постановка на учет осуществляется автоматически после регистрации в И ФНС[5]. При заключении договоров с работниками ИП осуществляется самостоятельная постановка на учет в качестве плательщика страховых взносов за работников. Максимальный срок подачи документов в ПФР со дня заключения договора с вашим сотрудником — 30 дней. |

Фонд социального страхования. | Постановка на учет обязательна, только если ИП нанимает работников. Осуществляется ИП самостоятельно после заключения договора с первым работником. Если ИП не имеет наемных работников — постановка на учет осуществляется самостоятельно в добровольном порядке. |

Федеральный фонд обязательного медицинского страхования. | Постановка па учет обязательна. |

Федеральная служба государственной статистики. | Сведения об ИП обязательно направляются регистрирующим органом для статистического учета. Уведомление о постановке на учет можно получить при необходимости (например, в целях открытия расчетного счета). |

Пенсионный фонд России. Взносов в ПФР для ИII 2017 г. больше не будет, вместо них платежи на пенсионное страхование необходимо вносить в налоговую инспекцию, где предприниматель стоит на учете.

Новые платежи рассчитываются так же, как бы рассчитывались страховые взносы в ПФР в 2017 г. для ИП за себя.

В 2017 г. изменилась лимиты для начисления взносов: в ПФР — 876 тыс. руб. (в случае превышения взносы уплачиваются по уменьшенной ставке — 10%); в ФСС — 755 тыс. руб. (в случае превышения взносы больше не уплачиваются); в ФФОМС — предельная величина отменена. В табл. 2.8 отражены общие тарифы для страховых взносов в 2017 г.

Таблица 2.8

Общие тарифы для страховых взносов в 2017 г., %[6]

Категория плательщиков. | ПФР. | ФФОМС. | ФСС. | Итого. |

Организации и ИП на ОСП, УСН, ЕНВД и ЕСХН за исключением льготников. | 5,1. | 2,9. | ||

ИП на ПСН (торговля, общепит, сдача в аренду имущества). |

Категория плательщиков. | ПФР. | ФФОМС. | фс:с. | Итого. |

В случае превышения лимита в 755 тыс. руб. | 5,1. | —. | 27,1. | |

В случае превышения лимита в 876 тыс. руб. | 5,1. | —. | 15,1. |

Порядок расчета «предпринимательских» взносов не изменился. ИП уплачивают взносы в фиксированном размере только за самих себя. Взносы в фиксированном размере в ПФР и ФФОМС определяются исходя из минимального размера оплаты труда (МРОТ), составляющего в 2016;2017 гг. 7500 руб.

Взносы = МРОТ х Тариф х 12.

В случае если доходы ИП за год превысят 300 тыс. руб., то кроме фиксированных взносов предприниматель должен будет уплатить в ПФР дополнительную сумму в размере 1% от суммы превышения над указанным лимитом (п. 1 ст. 430 НК РФ в ред., действ, с 01.01.2017) (табл. 2.9).

Таблица 2.9

Расчет взносов, выплачиваемых ИП во внебюджетные фонды

Вид взноса. | Сумма. |

Фиксированный платеж в ФФОМС, независимо от дохода. | 4590 руб. (7500 руб. х 12 мес. х 5,1%). |

Фиксированный платеж в ПФР, если сумма годового дохода ИП не превысила 300 тыс. руб. | 23 400 руб. (7500 руб. х 12 мес. х 26%). |

Доплата в ПФР, если сумма годового дохода ИП превысила 300 тыс. руб. | 1% от суммы годового дохода ИП, уменьшенного на 300 тыс. руб., но не более 163 800 руб. Максимальная сумма взносов, уплачиваемых ИП в ПФР в 2017 г., — 187 200 руб. (8×7500 руб. х х 12 мес. х 26%). За вычетом фиксированного платежа в ПФР получается 163 800 руб. (187 200 руб. — 23 400 руб.). |

Фиксированный платеж на пенсионное страхование вырос в 2017 г. на 4044 руб. по сравнению с суммой взносов в ПФР в 2016 г., а на медицинское — на 793 руб.

Таким образом, в 2017 г. за себя предприниматель должен вносить минимум 27 990 руб. против 23 153 руб. в 2016 г., т. е. больше на 4837 руб.

Сроки уплаты в ИФНС: не позднее 31 декабря по фиксированным платежам и не позднее 1 апреля по дополнительному взносу.

Фонд обязательного медицинского страхования. Для получения свидетельства необходимо предоставить копию паспорта и ИНН. Затем в любой страховой медицинской компании нужно заключить договор и получить медицинский полис.

Фонд социального страхования. Индивидуальный предприниматель вправе не регистрироваться в качестве страхователя, а значит, не исчислять и не уплачивать страховые взносы на случай временной нетрудоспособности и в связи с материнством, что делается только в добровольном порядке (ч. 5 ст. 14 Закона № 212-ФЗ).

Если индивидуальный предприниматель нанимает работников на основании трудового договора, то необходима их регистрация в ФСС в срок не позднее 10 дней со дня заключения трудового договора с первым из нанимаемых работников.

Страхователи — физические лица обязаны уплачивать страховые взносы в связи с заключением гражданско-правового договора, на основании заявления о регистрации в качестве страхователя, представляемого в срок не позднее 10 дней со дня заключения указанного договора. Если ИП производят выплаты физическим лицам, исчисление и уплата страховых взносов осуществляются в общем порядке на основании подп. 1 п. 1 ст. 5 Федерального закона № 212-ФЗ.

Федеральная служба государственной статистики. Для получения уведомления с кодами статистики необходимо представить в Федеральную службу следующие документы: оригинал и копию Свидетельства о государственной регистрации физического лица в качестве ИП, копию ИНН, копию паспорта с пропиской на одном листе, копию ЕГРИП.

Примерный перечень документов, при предъявлении которых происходит выдача извещения о регистрации:

- • лист записи ЕГРИП (нотариально заверенная копия);

- • свидетельство о постановке на учет в налоговом органе (нотариально заверенная копия);

- • письмо о присвоении кодов статистики;

- • банковские реквизиты (в случае если у организации открыт расчетный счет);

- • уведомление о применении упрощенной системы налогообложения (в случае ее применения).

После получения всех документов при желании индивидуальный предприниматель может приобрести печать и открыть расчетный счет в банке, что обязывает его предоставить в десятидневный срок сведения о нем в налоговые органы.

При ведении с клиентами наличных денежных расчетов индивидуальному предпринимателю необходимо приобрести кассовый аппарат, зарегистрировать который необходимо в налоговой службе по месту его прописки[7].

Регулирует деятельность по установке кассовых аппаратов Федеральный закон от 22 мая 2003 г. № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карг» (в ред. от 3 июля 2016 г. № 290-ФЗ)[8].

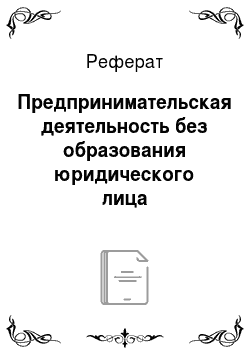

В соответствии с Федеральным законом № 290-ФЗ с 2017 г. начался переход на онлайн-кассы, которые предусматривают передачу данных о продажах с каждого выбитого чека в налоговую инспекцию через Интернет, но передаваться они будут не напрямую, а через операторов фискальных данных, с одним из которых предприниматель обязан заключить договор (рис. 2.4)[9].

Рис. 2.4. Схема работы онлайн-кассы

Введение

онлайн-кассы предполагает, что каждая торговая точка должна быть оснащена Интернетом. Если Интернет в какой-то момент пропадет, а кто-то совершит покупку — нестрашно, так как данные по каждой покупке сохранятся в ФН и будут переданы в ОФД позже. Главное, чтобы касса выходила в Интернет и передавала информацию о продажах чаще, чем раз в 30 календарных дней. Если за это время касса не сможет передать данные в ОФД, регистрировать продажи и печатать чеки с ее помощью будет невозможно. Ведь фискальный накопитель на борту ККТ будет заблокирован.

Также с 2017 г. но желанию покупателя можно будет отправить ему чек по e-mail или СМС в дополнение к распечатанному на ККТ. Документ из электронной почты или СМС-сообщение по закону приравнивается к чеку, отпечатанному контрольно-кассовой техникой.

Предприятия сферы услуг, владельцы торговых автоматов, а также лица, применяющие патентную систему и ЕНВД, которые до принятия этого Закона были не обязаны применять контрольно-кассовую технику, будут иметь еще целый год для перехода на новый порядок, для них он становится обязательным с 1 июля 2018 г.

- [1] Хоскинг А. Курс предпринимательства. М.: Международные отношения, 2006.

- [2] Межрайонная инспекция федеральной налоговой службы № 46 (МИФНС). Адрес: г. Москва, Походный проезд, владение 3, корн. 1.

- [3] Источник: http://ipinform.ru/otkrytie-ip/registraciya-ip/osobennosti-i-otlichiya-registracii-individualnogo-predprinimatelya.html

- [4] С 1 января 2017 г. свидетельство о государственной регистрации индивидуальногопредпринимателя (свидетельство ОГРНИП) больше не выдается, а свидетельство о постановке на налоговый учет (свидетельство ИНН) выдается не на защищенном бланке ФНС, а на обычном листе формата А4.

- [5] И ФНС — Инспекция федеральной налоговой службы.

- [6] URL: https://www.malyi-biznes.ru/nalogi-za-rabotnikov/vznosy/

- [7] Организации и ИII, являющиеся плательщиками единого налога на вмененный доход (ЕНВД), могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения ККТ при условии выдачи по требованию покупателя (клиента) документа: товарного чека, квитанции или другого документа, подтверждающегоприем денежных средств за соответствующий товар (работу, услугу).

- [8] Федеральный закон от 3 июля 2016 г. № 290-ФЗ «О внесении изменений в Федеральный закон „О применении контрольно-кассовой техники при осуществлении наличныхденежных расчетов и (или) расчетов с использованием платежных карт“ и отдельные законодательные акты Российской Федерации»

- [9] Закон 54-ФЗ «О применении контрольно-кассовой техники» Что меняется в 2017 году? URL: https://www.moysklad.ru/poleznoe/izmenenija-v-54-fz/