Экологическое страхование.

Страховое дело

Предприятия, эксплуатирующие опасные производственные объекты, организуют идентификацию опасных производственных объектов, но согласованию со страховщиком самостоятельно либо в рамках экспертизы промышленной безопасности экспертной организацией, имеющей лицензию на данный вид деятельности. По окончании идентификации составляются идентификационные листы учета опасных производственных объектов… Читать ещё >

Экологическое страхование. Страховое дело (реферат, курсовая, диплом, контрольная)

Характерными условиями страхования ответственности за вред, причиненный в результате загрязнения окружающей природной среды, являются:

- • строгая оценка степени риска при заключении договора страхования, для этого необходимо проведение таких мероприятий, как предварительные обследования, проверки, инспекции объектов, подлежащих страхованию;

- • предоставление страхового возмещения страхователю по страхованию ответственности, связанного с теми отраслями, в которых особенно высока степень риска, только при условии соблюдения им предусмотренных в договорах страхования мер по предупреждению убытков, снижению степени риска;

- • дифференциация размеров предоставляемого страхового возмещения в зависимости от вида загрязнения и причин, приведших к нему;

- • исключение из договоров страхования рисков ответственности за ущерб, вызванный постоянными или повторяющимися выбросами загрязняющих веществ, а также выбросами в пределах установленных законодательно или на уровне соответствующих норм и нормативов;

- • исключение из объема обязательств возмещения расходов на превентивные мероприятия;

- • установление лимитов ответственности (страховых сумм) по конкретным возможным видам загрязнения.

Экологическое страхование в России относится к одному из видов страхования гражданской ответственности, а именно к страхованию гражданской ответственности предприятий и организаций — владельцев источников повышенной опасности.

Специфика гражданской ответственности владельцев источников повышенной опасности, т. е. граждан и юридических лиц, чья деятельность связана с повышенной опасностью для окружающих, заключается в том, что владелец источника повышенной опасности всегда несет ответственность за причиненный таким источником вред, кроме случаев, если он докажет, что вред причинен в результате умысла потерпевшего либо действия обстоятельств непреодолимой для причинителя вреда силы.

Таким образом, объект экологического страхования — это имущественный интерес владельца источника повышенной опасности, связанный с его обязанностью в силу гражданского законодательства возместить вред, причиненный третьим лицам, вследствие загрязнения окружающей природной среды, вызванного деятельностью предприятия или организации — источника повышенной опасности.

Размер страховой премии зависит от объема принимаемых страховщиком страховых обязательств, перечня страховых рисков, лимитов страховой ответственности — максимальных размеров страховых выплат в целом по договору или по отдельному страховому случаю, а также срока страхования.

При заключении договоров экологического страхования указывается вид опасной деятельности, а также дается перечень опасных веществ, используемых, перевозимых, находящихся на хранении у страхователя в связи с осуществлением им указанной деятельности. Обычно по договору экологического страхования возмещается вред, вызванный аварийным выбросом (сбросом) загрязняющих веществ в окружающую среду в результате нарушения технологического процесса или аварии.

Одной из самых серьезных проблем при осуществлении экологического страхования является установление факта наступления страхового случая. Согласно законодательству факт наступления гражданской ответственности может быть установлен судом. В судебном порядке также устанавливаются и размеры причиненного ущерба, подлежащего возмещению причинителем вреда.

Классификация убытков, компенсируемых по договору страхования потерпевшему лицу, а также возможные расходы страхователя приведены на рис. 7.1.

Рис. 7.1. Классификация убытков, компенсируемых по договору экологического страхования.

К экологическому страхованию относится обязательное страхование ответственности за причинение вреда при эксплуатации опасных производственных объектов. Целью проведения данного вида страхования является защита имущественных интересов страхователя на случай причинения вреда жизни, здоровью или имуществу других лиц или окружающей природной среде в результате аварии на опасном производственном объекте. В соответствии с Федеральным законом от 21 июля 1997 г. № 116-ФЗ «О промышленной безопасности опасных производственных объектов» организация, эксплуатирующая опасный производственный объект, обязана заключать договор обязательного страхования гражданской ответственности в соответствии с законодательством РФ об обязательном страховании гражданской ответственности владельца опасного объекта за причинение вреда в результате аварии на опасном объекте.

Страховщиками по данному виду страхования могут выступать страховые организации, имеющие лицензию на право проведения страхования гражданской ответственности организаций, эксплуатирующих опасные производственные объекты, за причинение вреда жизни, здоровью или имуществу других лиц и окружающей среде в случае аварии на опасном производственном объекте.

Предприятия, эксплуатирующие опасные производственные объекты, организуют идентификацию опасных производственных объектов, но согласованию со страховщиком самостоятельно либо в рамках экспертизы промышленной безопасности экспертной организацией, имеющей лицензию на данный вид деятельности. По окончании идентификации составляются идентификационные листы учета опасных производственных объектов, которые предоставляются в страховую организацию.

Идентификационный лист — формализованное приложение к заключению экспертизы промышленной безопасности в части идентификации опасных производственных объектов.

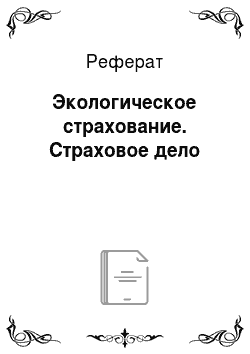

По степени опасности промышленные объекты подразделяются на три основных типа (рис. 7.2).

Рис. 7.2. Классификация промышленных объектов по степени опасности

Страховщики используют данные идентификационных листов для определения размера страховой суммы и страхового тарифа по договору страхования гражданской ответственности организаций, эксплуатирующих опасные производственные объекты. В договоре определяются порядок перечисления взносов, их размер, срок действия договора страхования, размер страховой суммы, вступление договора в силу и другие существенные положения.

Обязанность страховщика, но страховой выплате распространяется на страховые случаи, произошедшие в период действия лицензии страхователя на право эксплуатации опасного производственного объекта.

Для всех типов опасных производственных объектов определены минимальные размеры страховой суммы страхования ответственности за причинение вреда жизни, здоровью или имуществу других лиц и окружающей природной среде в случае аварии на опасном объекте. Однако величина реального ущерба зависит не только от количества и вида опасного вещества, но и от месторасположения опасного производственного объекта на территории предприятия и города. Поэтому в целях определения реальных страховых сумм (лимитов ответственности), соответствующих предполагаемому убытку, страховщики проводят экспертизу реальной промышленной безопасности по отношению к декларируемой промышленной безопасности.

Страховым случаем по данному виду страхования является установленный факт возникновения у страхователя обязательства возместить вред, причиненный потерпевшему в результате использования опасного объекта.

В целях уточнения обстоятельств аварий и размеров вреда, причиненного жизни, здоровью или имуществу других лиц и окружающей природной среде, страховщики при необходимости могут быть привлечены к расследованию аварий территориальными органами федерального и промышленного надзора и МЧС России.

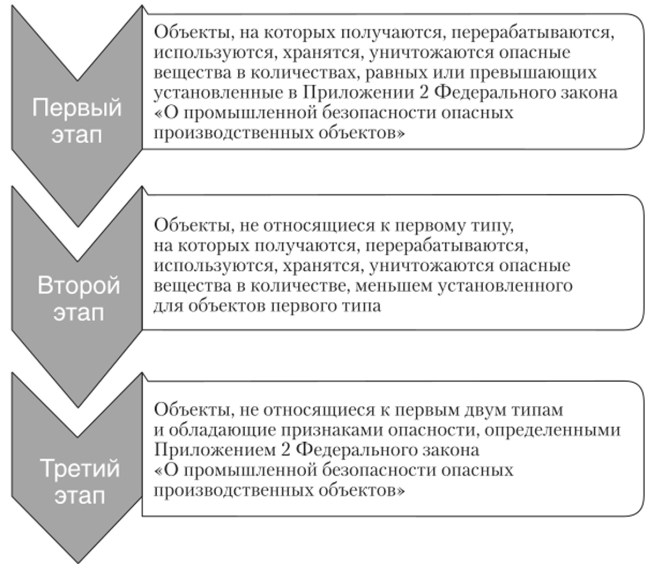

Страховая организация в соответствии с установленным Министерством финансов РФ порядком формирует в размере 5% от полученных страховых платежей предусмотренный в структуре страховых тарифов по данному виду страхования резерв предупредительных мероприятий. Средства данного резерва должны направляться страховщиком на финансирование определенных мероприятий (рис. 7.3).

Рис. 73. Направления использования страховщиком средств резерва предупредительных мероприятий

В связи со сложностью проведения экологического страхования, установления факта страхового случая, определения обстоятельств, которые привели к наступлению страхового случая, расчет размеров причиненного ущерба и страховых выплат производится, как правило, на основании вступившего в силу решения суда, принятого на основании исков пострадавших.