Учет денежных средств в иностранной валюте

Денежные средства в иностранной валюте на счетах кредитных организаций отражаются в бухгалтерском учете с использованием синтетического счета 52 «Валютные счета». На рис. 8.1 показаны основные операции с иностранной валютой и используемые при этом субсчета, открываемые к счету 52. Стрелками обозначено движение денежных средств, причем некоторые операции предусматривают транзитное использование… Читать ещё >

Учет денежных средств в иностранной валюте (реферат, курсовая, диплом, контрольная)

Экономические связи между российскими и иностранными организациями обусловливают необходимость отражения взаиморасчетов в иностранных валютах.

Основными нормативными документами, которыми руководствуется бухгалтер при отражении валютных операций, являются Закон РФ «О валютном регулировании и валютном контроле» и Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006).

Согласно Закону в понятие «иностранная валюта» включаются:

- 1) денежные знаки в виде банкнот, казначейских билетов, монеты, находящиеся в обращении и являющиеся законным платежным средством в соответствующем иностранном государстве или группе государств, а также денежные знаки, изъятые или изымаемые из обращения, но подлежащие обмену;

- 2) средства на счетах в денежных единицах иностранных государств и международных денежных или расчетных единицах.

В соответствии с Федеральным законом «О бухгалтерском учете» отражение стоимости имущества, обязательств и хозяйственных операций ведется в валюте Российской Федерации — в рублях. Это относится и к валютным операциям: их учет осуществляется в российских рублях на основании пересчета иностранной валюты по курсу Центрального банка России на дату совершения операции. Все записи на счетах, связанные с иностранной валютой, предписывается производить одновременно в рублях и в иностранной валюте, используемой для расчетов и платежей. Тем самым в бухгалтерском учете обеспечивается непрерывное соизмерение денежных сумм, представленных разными валютами.

Соблюдается следующий порядок пересчета в рубли хозяйственных операций, активов и обязательств.

Любая хозяйственная операция в иностранной валюте пересчитывается в рубли по формуле.

где 5,. — стоимостная оценка операции в рублях; k — курс иностранной валюты к рублю, установленный Центральным банком РФ на дату совершения операции в иностранной валюте; Sv — стоимостная оценка операции в иностранной валюте.

При изменении курса валюты переоцениваются следующие активы и обязательства:

- • иностранные денежные знаки в кассе;

- • средства в иностранной валюте на счетах в кредитных организациях;

- • денежные и платежные документы в иностранной валюте;

- • краткосрочные ценные бумаги;

- • средства в расчетах;

- • остатки средств целевого финансирования, полученных из бюджета или иностранных источников.

Переоценка указанных активов и обязательств, представляющих собой сальдо по соответствующим счетам, осуществляется посредством учета курсовых разниц, определяемых по формуле.

где ДR — курсовая разница; Ak — изменение курса валюты; V — оценка актива или обязательства в иностранной валюте. Изменение курса валюты Ak = k2 — где k2 — текущее (последнее) значение курса; k{ — прошлое (предпоследнее) значение курса. Изменение курса валюты, а следовательно, и курсовая разница могут быть положительными или отрицательными. Таким образом, рублевая оценка актива или обязательства R изменяется под влиянием курсовых разниц:

где R2, R — соответственно последняя и предпоследняя рублевые оценки.

Положительная курсовая разница увеличивает рублевую оценку активов и рублевую оценку обязательств. Увеличение рублевой оценки актива представляет собой прочий доход, отражаемый по кредиту субсчета 91−1. Увеличение же рублевой оценки обязательства образует прочий расход, отражаемый по дебету субсчета 91−2. В случае отрицательной курсовой разницы рублевая оценка активов и обязательств уменьшается. Для актива это означает появление прочего расхода (дебет 91−2), а для обязательства — прочего дохода (кредит 91−1). Во избежание ошибок при отражении курсовых разниц бухгалтер может воспользоваться простым правилом: положительная курсовая разница всегда увеличивает соответствующее сальдо по валютному счету, а отрицательная — уменьшает.

Важно отметить, что далеко не все объекты бухгалтерского учета изменяют свою рублевую оценку при изменении курса валюты. Так, не подлежат переоценке основные средства, нематериальные активы, материально-производственные запасы, оборудование к установке, вложения во внеоборотные активы, вложения в уставные (складочные) капиталы других организаций, а также уставный (складочный) капитал организации. Эти объекты принимаются в рублевой оценке по курсу Центрального банка РФ, действовавшему на дату совершения операции в иностранной валюте, в результате которой объекты приняты к бухгалтерскому учету и в дальнейшем не переоцениваются.

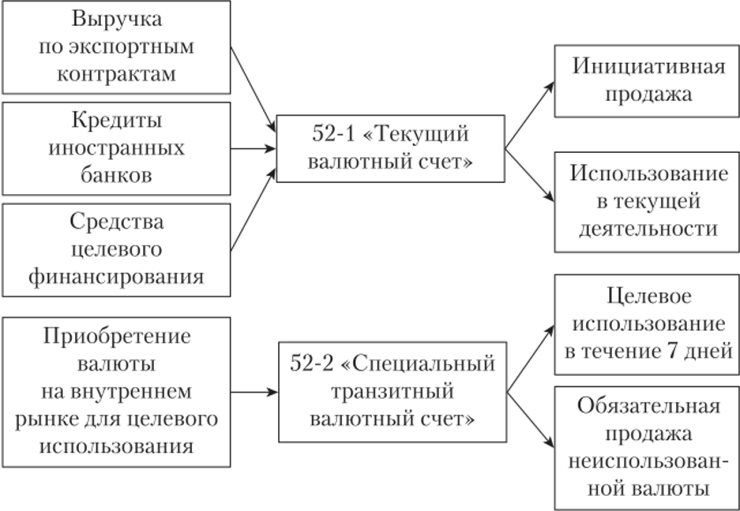

Денежные средства в иностранной валюте на счетах кредитных организаций отражаются в бухгалтерском учете с использованием синтетического счета 52 «Валютные счета». На рис. 8.1 показаны основные операции с иностранной валютой и используемые при этом субсчета, открываемые к счету 52. Стрелками обозначено движение денежных средств, причем некоторые операции предусматривают транзитное использование счета 57 «Переводы в пути».

Субсчет 52−1 «Текущий валютный счет» обобщает информацию об объеме денежных средств в иностранной валюте, поступающих в организацию в виде выручки по экспортным контрактам, кредитов иностранных банков, средств целевого финансирования. Средства на текущем валютном счете организация использует для осуществления своей хозяйственной деятельности, соблюдая валютное законодательство.

Субсчет 52−2 «Специальный транзитный валютный счет» вводится для обособленного учета состояния и движения денежных средств в иностранной валюте, приобретаемых на внутреннем рынке за рубли (или за иностранную валюту третьей страны) для целевого использования. Приобретенная валюта, не использованная по целевому назначению в течение установленного срока, подлежит обязательной обратной продаже на валютном рынке.

Рис. 8.1. Схема учета и движения средств на валютном счете