Организация и формирование системы показателей бюджетирования

Примерно в половине компаний система планирования и бюджетирования деятельности неэффективна из-за отклонения фактических результатов от запланированных на 20—30%. Это связано с организацией и несовершенными методиками бюджетирования, отсутствием связи бюджетов с целями развития компаний и нр. В то же время компании с неэффективной системой бюджетирования находятся в лучшем положении, чем… Читать ещё >

Организация и формирование системы показателей бюджетирования (реферат, курсовая, диплом, контрольная)

Система бюджетирования считается действенным системным инструментом современного финансового менеджмента. Эффективно реализованная система бюджетирования способна кардинально улучшить финансовую управляемость, и, как следствие, значительно повысить шансы успешного достижения стратегических целей компании.

По оценкам специалистов, из-за того что компании в России не формируют годовые бюджеты, они теряют за год до 20% своих доходов.

Поэтому для организации системы анализа и планирования денежных потоков в компании, адекватной требованиям рыночных условий, рекомендуется создание современной системы управления финансами, основанной на разработке и контроле исполнения иерархической системы бюджетов.

Система бюджетов позволяет лучше понять и при необходимости уточнить стратегические и тактические цели работы компании, реализовать комплексный аналитический подход к сбору важнейших бюджетных показателей, сравнить целевые бюджетные показатели компании с показателями конкурентов, установить жесткий текущий и оперативный контроль за поступлением и расходованием средств.

Вопросы практики

Примерно в половине компаний система планирования и бюджетирования деятельности неэффективна из-за отклонения фактических результатов от запланированных на 20—30%. Это связано с организацией и несовершенными методиками бюджетирования, отсутствием связи бюджетов с целями развития компаний и нр. В то же время компании с неэффективной системой бюджетирования находятся в лучшем положении, чем компании, где бюджетирование не применяется[1].

Систему бюджетирования в компании можно определить как процесс составления основного бюджета — финансового, количественно определенного выражения маркетинговых и производственных планов, необходимых для достижения поставленных целей.

Таким образом, основной бюджет является своего рода связующим звеном, объединяющим различные планы руководства, и в первую очередь — маркетинговый и производственный планы.

В бюджетный процесс всегда вовлечено много людей, и организация их совместной работы требует соответствующей структуры системы. Можно организовать совместную работу через единую базу данных, но информационные потоки здесь не так значительны и удобнее оказываются подходы, когда фрагменты бюджета распространяются между менеджерами, а потом собираются в единый документ.

Системы бюджетирования обычно используются для построения плана на срок не более 1—3 лет. Если горизонт планирования становится больше, начинают действовать другие законы — главной проблемой становится уже не интеграция прогнозов, а их построение. Для этих целей используется моделирование деятельности компании, а системы, его реализующие, делятся па три группы:

- — системы инвестиционного анализа, моделирующие производственную и финансовую деятельность компании;

- — системы маркетингового анализа, определяющие положение компании на рынке и ее долгосрочные перспективы;

- — системы финансового анализа, помогающие созданию финансовой модели компании.

С точки зрения последовательности подготовки документов для составления основного бюджета весь процесс может быть условно разбит на две части, каждая из которых является законченным этапом планирования:

- — часть 1 — подготовка операционного бюджета;

- — часть 2 — подготовка финансового бюджета.

Операционный бюджет состоит из следующих видов бюджетов.

Бюджет продаж рассчитывается в два этапа.

Этап 1А. Форма бюджета продаж на следующий год. В колонках отмечены месяцы текущего года.

Наименование показателя. | Факт. | За следующий год. | ||||||||||||

Запланированные продажи, ед. | ||||||||||||||

Продукт А | ||||||||||||||

Продукт В | ||||||||||||||

Продукт С | ||||||||||||||

Цена за единицу, руб./ед. | ||||||||||||||

Продукт А | ||||||||||||||

Продукт В | ||||||||||||||

Продукт С | ||||||||||||||

Запланированные продажи, тыс. руб. | ||||||||||||||

Продукт А | ||||||||||||||

Продукт В | ||||||||||||||

Продукт С | ||||||||||||||

Всего продаж, тыс. руб. |

Этап 1Б. График ожидаемых поступлений денежных средств от продаж. Значком «х» обозначены все заполняемые ячейки.

Наименование показателя. | Факт. | За следующий год. | ||||||||||||

Остаток дебиторской задолженности на конец периода, тыс. руб.*. | X. | X. | X. | X. | X. | X. | X. | X. | X. | X. | X. | X. | X. | X. |

Сумма задолженности к погашению в текущем периоде, тыс. руб.**. | X. | X. | ||||||||||||

Поступление от продаж каждого месяца, тыс. руб.***. | ||||||||||||||

X. | X. | X. | X. | |||||||||||

X. | X. | X. | X. | |||||||||||

X. | X. | X. | X. | |||||||||||

X. | X. | X. | X. |

Наименование показателя. | Факт. | G. | За следующий год. | |||||||||||

X. | X. | X. | X. | |||||||||||

X. | X. | X. | X. | |||||||||||

X. | X. | X. | X. | |||||||||||

X. | X. | X. | X. | |||||||||||

X. | X. | X. | X. | |||||||||||

X. | X. | X. | X. | |||||||||||

X. | X. | X. | ||||||||||||

X. | X. | |||||||||||||

Всего поступлений, тыс. руб. | X. | X. | X. | X. | X. | X. | X. | X. | X. | X. | X. | X. | X. | X. |

* Остаток дебиторской задолженности на конец года (с учетом безнадежных долгов и переходящих остатков предыдущего года); ** в данном случае из остатка задолженности текущего года ожидается получение части средств в январе и феврале следующего года; *** в данном примере предполагается, что 30% продаж оплачиваются в том же месяце, 50% и 15% продаж оплачиваются в последующие месяцы соответственно, оставшиеся 5% представляют безнадежные к взысканию долги.

Бюджет коммерческих расходов.

Этап 2. Форма бюджета коммерческих расходов на следующий год.

Наименование показателя. | Факт. | За следующий год. | ||||||||||||

Запланированные продажи, тыс. руб. | ||||||||||||||

Ставки переменных коммерческих расходов на рубль продаж, о/. /о | ||||||||||||||

комиссионные. | ||||||||||||||

доставка собственным транспортом. | ||||||||||||||

премиальные. | ||||||||||||||

прочие переменные расходы. | ||||||||||||||

Итого: | ||||||||||||||

Планируемые переменные коммерческие расходы, тыс. руб. |

Наименование показателя. | Факт. | И. | За следующий год. | |||||||||||

плюс | ||||||||||||||

Планируемые постоянные коммерческие расходы, тыс. руб. В том числе: | ||||||||||||||

реклама и продвижение товара. | ||||||||||||||

маркетинг. | ||||||||||||||

оклады торговых агентов. | ||||||||||||||

командировочные расходы. | ||||||||||||||

прочие постоянные расходы. | ||||||||||||||

Итого: | ||||||||||||||

Общие планируемые коммерческие расходы, тыс. руб. | ||||||||||||||

минус* | ||||||||||||||

Амортизация, тыс. руб. | ||||||||||||||

Итого: | ||||||||||||||

К выплате по коммерческим расходам, тыс. руб. |

* К затратам не текущего периода относятся амортизационные отчисления, а также расходы, оплаченные ранее или предстоящие к оплате в будущих периодах.

Бюджет производства.

Этап 3. Форма бюджета производства на следующий год.

Наименование показателя. | Факт. | За следующий год. | ||||||||||||

Запланированные продажи, ед. | ||||||||||||||

Продукт А | ||||||||||||||

Продукт В | ||||||||||||||

Продукт С |

Наименование показателя. | Факт. | За следующий год. | ||||||||||||

плюс | ||||||||||||||

Желаемый запас готовой продукции на конец периода, ед. | ||||||||||||||

Продукт А | ||||||||||||||

Продукт В | ||||||||||||||

Продукт С | ||||||||||||||

минус | ||||||||||||||

Запланированный запас продукции на начало периода[2], ед. | ||||||||||||||

Продукт А | ||||||||||||||

Продукт В | ||||||||||||||

Продукт С | ||||||||||||||

Итого: | ||||||||||||||

Количество единиц продукции, подлежащих изготовлению, ед. | ||||||||||||||

Продукт А | ||||||||||||||

Продукт В | ||||||||||||||

Продукт С |

Бюджет производственных запасов.

Этап 4. Форма бюджета производственных запасов на следующий год.

Наименование показателя. | Факт. | За следующий год. | ||||||||||||

Запас готовой продукции, ед. | ||||||||||||||

Продукт А | ||||||||||||||

Продукт В | ||||||||||||||

Продукт С | ||||||||||||||

Производственная себестоимость единицы продукции, руб. |

Наименование показателя. | Факт. | За следующий год. | ||||||||||||

Продукт А | ||||||||||||||

Продукт В | ||||||||||||||

Продукт С | ||||||||||||||

Запас готовой продукции, тыс. руб. | ||||||||||||||

Продукт А | ||||||||||||||

Продукт В | ||||||||||||||

Продукт С | ||||||||||||||

Запас основных материалов, тыс. руб. | ||||||||||||||

Продукт А | ||||||||||||||

Продукт В | ||||||||||||||

Продукт С |

Бюджет прямых затрат на материалы рассчитывается в два этапа. Этап 5А. Форма бюджета прямых затрат на материалы на следующий год.

Наименование показателя. | Факт. | За следующий год. | ||||||||||||

Количество единиц продукции, подлежащих изготовлению, ед. | ||||||||||||||

Продукт А | ||||||||||||||

Продукт В | ||||||||||||||

Продукт С | ||||||||||||||

Прямые затраты на материалы на единицу изделия, руб./ед. | ||||||||||||||

Продукт А | ||||||||||||||

Продукт В | ||||||||||||||

Продукт С | ||||||||||||||

Итого: | ||||||||||||||

Прямые затраты па материалы, гыс. руб. | ||||||||||||||

плюс |

юз.

Наименование показателя. | Факт. | За следующий год. | ||||||||||||

Желаемый запас материалов на конец периода, тыс. руб. | ||||||||||||||

минус | ||||||||||||||

Запас материалов на начало периода, тыс. руб. | ||||||||||||||

Итого: | ||||||||||||||

Сумма затрат на покупку материалов, тыс. руб. |

Этап 5б. График оплаты приобретенных материалов.

Наименование показателя. | Факт. | За следующий год. | ||||||||||||

Остаток кредиторской задолженности за материалы на конец периода, тыс. руб.*. | X. | X. | X. | X. | X. | X. | X. | X. | X. | X. | X. | X. | X. | X. |

Сумма задолженности к погашению в текущем периоде, тыс. руб.**. | X. | |||||||||||||

Выплаты по закупкам материалов каждого месяца, тыс. руб.***. | ||||||||||||||

X. | X. | X. | ||||||||||||

X. | X. | X. | ||||||||||||

X. | X. | X. | ||||||||||||

X. | X. | X. | ||||||||||||

X. | X. | X. | ||||||||||||

X. | X. | X. | ||||||||||||

X. | X. | X. | ||||||||||||

X. | X. | X. | ||||||||||||

X. | X. | X. | ||||||||||||

X. | X. | X. | ||||||||||||

X. | X. | X. |

Наименование показателя. | Факт. | За следующий год. | ||||||||||||

X. | X. | |||||||||||||

Всего выплаты, тыс. руб. | X. | X. | X. | X. | X. | X. | X. | X. | X. | X. | X. | X. | X. | X. |

* Остаток кредиторской задолженности за материалы на конец периода; ** остаток кредиторской задолженности текущего года подлежит погашению в январе следующего года; *** в данном примере 50% приобретенных материалов оплачиваются в том же месяце, остальные 50% — в следующем месяце.

Бюджет прямых затрат на оплату труда.

Этап 6. Форма бюджета прямых затрат на оплату труда на следующий год.

Наименование показателя. | Факт. | За следующий год. | ||||||||||||

Количество единиц, подлежащих изготовлению, сд. | ||||||||||||||

Продукт А | ||||||||||||||

Продукт В | ||||||||||||||

Продукт С | ||||||||||||||

Прямые затраты труда на единицу изделия, час/ед. | ||||||||||||||

Продукт А | ||||||||||||||

Продукт В | ||||||||||||||

Продукт С | ||||||||||||||

Итого: | ||||||||||||||

Прямые затраты труда, тыс. час. | ||||||||||||||

Почасовая тарифная ставка, руб./час. | ||||||||||||||

Прямые затраты на оплату груда, тыс. руб. | ||||||||||||||

Продукт А | ||||||||||||||

Продукт В | ||||||||||||||

Продукт С | ||||||||||||||

Итого: | ||||||||||||||

Сумма прямых затрат на оплату труда, тыс. руб. |

на следующий год.

Наименование показателя. | Факт. | е. | За следующий год. | |||||||||||

Запланированные прямые затраты труда, тыс. час. | ||||||||||||||

Ставки переменных накладных расходов, руб./ час. | ||||||||||||||

Итого: | ||||||||||||||

Планируемые переменные накладные расходы, тыс. руб. | ||||||||||||||

плюс | ||||||||||||||

Планируемые постоянные накладные расходы, тыс. руб. В том числе: | ||||||||||||||

амортизация. | ||||||||||||||

непрямые материалы. | ||||||||||||||

энергетические ресурсы. | ||||||||||||||

зарплата прочего производственного персонала с начислениями. | ||||||||||||||

содержание и ремонт оборудования. | ||||||||||||||

текущий ремонт основных производственных фондов. | ||||||||||||||

прочие постоянные накладные расходы. | ||||||||||||||

Итого: | ||||||||||||||

Общие планируемые накладные расходы, тыс. руб. | ||||||||||||||

минус | ||||||||||||||

Амортизация, гыс. руб. | ||||||||||||||

Итого: | ||||||||||||||

К выплате денежных средств по накладным расходам, гыс. руб. |

Наименование показателя. | Факт. | За следующий год. | ||||||||||||

Запланированные продажи, тыс. руб. | ||||||||||||||

Планируемые управленческие расходы, тыс. руб. В том числе: | ||||||||||||||

амортизация. | ||||||||||||||

аренда. | ||||||||||||||

содержание зданий и помещений. | ||||||||||||||

зарплата управленческого и прочего общезаводского персонала. | ||||||||||||||

канцелярские расходы. | ||||||||||||||

услуги связи. | ||||||||||||||

командировочные расходы. | ||||||||||||||

проценты за кредиты. | ||||||||||||||

налоги, включаемые в себестоимость. | ||||||||||||||

прочие расходы. | ||||||||||||||

Итого: | ||||||||||||||

Управленческие расходы, тыс. руб. | ||||||||||||||

минус | ||||||||||||||

Амортизация, тыс. руб. | ||||||||||||||

Итого: | ||||||||||||||

К выплате, но управленческим расходам, тыс. руб. |

Бюджет отчета о прибылях и убытках.

Этап 9. Форма прогноза отчета о прибылях и убытках, тыс. руб.

Наименование показателя. | Факт. | И. | За следующий год. | |||||||||||

Выручка (нетто) от реализации продукции, работ, услуг. | ||||||||||||||

минус |

Наименование показателя. | Факт. | За следующий год. | ||||||||||||

Производственная себестоимость реализации продукции, работ, услуг. | ||||||||||||||

Коммерческие расходы. | ||||||||||||||

Управленческие расходы (без процентов). | ||||||||||||||

Итого: | ||||||||||||||

Прибыль (убыток) от реализации. | ||||||||||||||

Проценты к получению. | ||||||||||||||

Проценты к уплате. | ||||||||||||||

Доходы от участия в других организациях. | ||||||||||||||

Прочие операционные доходы. | ||||||||||||||

Прочие операционные расходы. | ||||||||||||||

Итого: | ||||||||||||||

Прибыль (убыток) от финансово-хозяйственной деятельности. | ||||||||||||||

Прочие внереализационные доходы. | ||||||||||||||

Прочие внереализационные расходы. | ||||||||||||||

Итого: | ||||||||||||||

Прибыль (убыток) отчетного периода. | ||||||||||||||

Итого: | ||||||||||||||

Iраспределенная прибыль (убыток) от начала года. |

Финансовый бюджет состоит из следующих видов бюджетов. Балансовый бюджет рассчитывается в два этапа.

Этап 10Л. Форма прогноза активов баланса, тыс. руб.

Наименование показателя. | Факт. | За следующий год. | ||||||||||||

I. Текущие активы | ||||||||||||||

Денежные средства. |

Наименование показателя. | Факт. | За следующий год. | ||||||||||||

Краткосрочные финансовые вложения. | ||||||||||||||

Дебиторская задолженность, в том числе: | ||||||||||||||

покупатели и заказчики. | ||||||||||||||

по векселям к получению. | ||||||||||||||

авансы выданные. | ||||||||||||||

прочие дебиторы. | ||||||||||||||

Запасы, в том числе: | ||||||||||||||

материалы (прямые). | ||||||||||||||

материалы (непрямые). | ||||||||||||||

незавершенное производство. | ||||||||||||||

готовая продукция. | ||||||||||||||

прочие запасы. | ||||||||||||||

Прочие текущие активы. | ||||||||||||||

Итого: | ||||||||||||||

Текущие активы. | ||||||||||||||

II. Постоянные активы | ||||||||||||||

Нематериальн ые активы. | ||||||||||||||

Основные средства. | ||||||||||||||

Незавершенные капитальные вложения. | ||||||||||||||

Долгосрочные финансовые вложения. | ||||||||||||||

Прочие внеоборотные активы. | ||||||||||||||

Итого: | ||||||||||||||

Постоянные активы. | ||||||||||||||

Убытки прошлых лет. | ||||||||||||||

Убытки отчетного периода. | ||||||||||||||

Итого активов: |

Этап 10Б. Прогноз пассивов баланса, тыс. руб.

Наименование показателя. | Факт. | За следующий год. | ||||||||||||

III. Заемные средства | ||||||||||||||

Текущая задолженность. |

Наименование показателя. | Факт. | За следующий год. | ||||||||||||

Краткосрочные кредиты и займы. | ||||||||||||||

Кредиторская задолженность, в том числе: | ||||||||||||||

задолженность за материалы. | ||||||||||||||

задолженность поставщикам и подрядчикам прочая. | ||||||||||||||

задолженность за прямой труд. | ||||||||||||||

задолженность, но оплате труда прочая. | ||||||||||||||

задолженность перед бюджетом. | ||||||||||||||

векселя к уплате. | ||||||||||||||

авансы полученные. | ||||||||||||||

прочие кредиторы. | ||||||||||||||

Прочие текущие пассивы. | ||||||||||||||

Долгосрочная задолженность. | ||||||||||||||

Долгосрочные кредиты и займы. | ||||||||||||||

Прочие долгосрочные пассивы. | ||||||||||||||

Итого заемные средства | ||||||||||||||

IV. Собственные средства | ||||||||||||||

Уставный капитал. | ||||||||||||||

Н a KOI I л ен н ы й кап итал. | ||||||||||||||

Целевые поступления. | ||||||||||||||

Реинвестированная прибыль. | ||||||||||||||

Итого собственные средства | ||||||||||||||

Итого пассивов. |

Бюджеты потоков денежных средств рассчитываются в три этапа.

Этап 11А. Прогноз отчета о движении денежных средств на следующий год (по основной деятельности), тыс. руб.

Наименование показателя. | Факт. | G. | За следующий год. | |||||||||||

Остаток денежных средств на начало периода. | ||||||||||||||

Поступление денежных средств от основной деятельности. |

Наименование показателя. | Факт. | За следующий год. | ||||||||||||

Выручка от реализации товаров, работ и услуг, в том числе: | ||||||||||||||

от реализации текущего периода. | ||||||||||||||

от реализации предыдущих периодов. | ||||||||||||||

Авансы, полученные от покупателей и заказчиков. | ||||||||||||||

Итого поступило денежных средств | ||||||||||||||

Итого в наличии денежных средств. | ||||||||||||||

Выплаты денежных средств, но основной деятельности. | ||||||||||||||

Прямые материалы. | ||||||||||||||

Прямой труд. | ||||||||||||||

Общепроизводственные накладные расходы. | ||||||||||||||

Коммерческие расходы. | ||||||||||||||

Управленческие расходы. | ||||||||||||||

Налог на прибыль. | ||||||||||||||

Прочие выплаты. | ||||||||||||||

Итого выплаты денежных средств | ||||||||||||||

Излишек (дефицит) денежных средств по основной деятельности. |

Этан 11Б. Форма прогноза отчета о движении денежных средств (по инвестиционной деятельности), тыс. руб.

Наименование показателя. | Факт. | За следующий год. | ||||||||||||

Излишек (дефицит) денежных средств по основной деятельности. | ||||||||||||||

Поступление денежных средств от инвестиционной деятельности. |

Наименование показателя. | Факт. | За следующий год. | ||||||||||||

Реализация основных средств. | ||||||||||||||

Реализация прочих долгосрочных активов. | ||||||||||||||

Прочие доходы от инвестиций. | ||||||||||||||

Итого поступило денежных средств | ||||||||||||||

Выплаты денежных средств по инвестиционной деятельности. | ||||||||||||||

Приобретение основных средств и нематериальных активов. | ||||||||||||||

Вложения в капитальное строительство. | ||||||||||||||

Приобретение ценных бумаг других компаний. | ||||||||||||||

Прочие инвестиции. | ||||||||||||||

Итого выплаты денежных средств | ||||||||||||||

Увеличение (уменьшение) денежных средств от инвестиционной деятельности. |

Этан 11 в. Форма прогноза отчета о движении денежных средств (но финансовой деятельности), тыс. руб.

Наименование показателя. | Факт. | б. | За следующий год. | |||||||||||

Излишек (дефицит) денежных средств по основной деятельности. | ||||||||||||||

Увеличение (уменьшение) денежных средств от инвестиционной деятельности. | ||||||||||||||

Поступление денежных средств от финансовой деятельности. | ||||||||||||||

Получение краткосрочных кредитов и займов. | ||||||||||||||

Получение долгосрочных кредитов и займов. | ||||||||||||||

Размещение дополнительных акций. |

Наименование показателя. | Факт. | За следующий год. | ||||||||||||

Прочие поступления. | ||||||||||||||

Итого поступило денежных средств | ||||||||||||||

Выплаты денежных средств по основной деятельности. | ||||||||||||||

Погашение кредитов и займов. | ||||||||||||||

Выплата процентов за кредит*. | ||||||||||||||

Краткосрочные финансовые вложения**. | ||||||||||||||

Выплата дивидендов. | ||||||||||||||

Прочие выплаты. | ||||||||||||||

Итого выплаты денежных средств | ||||||||||||||

Увеличение (уменьшение) денежных средств от финансовой деятельности. | ||||||||||||||

Остаток денежных средств на конец периода. |

* Выплаты процентов за кредиты и займы учитываются по статье управленческих расходов и входят в денежный поток, но основной деятельности; ** временный излишек денежных средств от основной или инвестиционной деятельности можно разместить в высоколиквидных цепных бумагах и прочих краткосрочных финансовых вложениях.

Таким образом, операционный бюджет состоит из целой группы самостоятельных бюджетов.

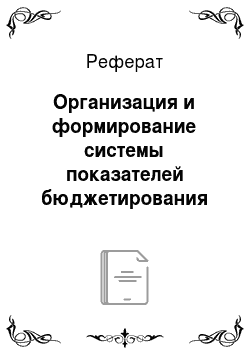

Бюджет продаж и бюджет коммерческих расходов подготавливается службами маркетинга. Все оставшиеся бюджеты, в том числе и прогноз отчета о прибылях и убытках, должны подготавливаться планово-экономической службой (ПЭС). При этом необходимо отметить связь между отделом маркетинга и ПЭС. Как следует из вышеизложенного, отдел маркетинга подготавливает бюджеты продаж и коммерческих расходов, после чего передает подготовленные бюджеты в ПЭС, а ПЭС уже готовит первый из трех финансовых документов основного бюджета — прогноз отчета о прибылях и убытках (рис. 3.1).

Связь между ПЭС и финансовым отделом состоит в том, что ПЭС готовит не весь отчет о прибылях и убытках, а только его часть (до вычисления операционной прибыли), после чего передает данный документ в финансовый отдел, и уже там он доводится до завершения. Кроме этого, финансовый отдел подготавливает и оставшиеся два документа основного бюджета — прогноз движения денежных средств и прогноз баланса. Инвестиционный бюджет включен в финансовый бюджет условно.

Рис. 3.1. Блок-схема формирования основного бюджета

Данная блок-схема наглядно показывает весь процесс формирования основного бюджета. Однако на ней отображены не все фактические связи между бюджетами, а показана только логика составления основного бюджета. Например, данные из каждого бюджета попадают в бюджет потока денежных средств и/или балансовый отчет. Но попытка отобразить все связи только запутает схему. Если внимательно посмотреть на логику формирования основного бюджета, то нетрудно заметить, что она полностью соответствует структуре отчета о прибылях и убытках.