МСФО (IAS) 12 «Налоги на прибыль»

2] Как следует из баланса, нераспределенная прибыль в размере 26 000 руб. включает в себя только элементы бухгалтерского учета. Вместе с тем в балансе отложенныеналоговые активы составляют 1000 руб. и отражаются в разделе внеоборотных активов баланса — это показатель, относящийся исключительно к налоговому учету. Вышеподчеркивалось, что в результате применения ПБУ 18/02 меняется не величина… Читать ещё >

МСФО (IAS) 12 «Налоги на прибыль» (реферат, курсовая, диплом, контрольная)

Аналог в России: ПБУ 18/02 «Учет расчетов по налогу на прибыль».

Стандарт IAS 12 действует в редакции 2008 г. и применяется с учетом поправок с 1 июля 2009 г. или после этой даты.

Цель стандарта IAS 12 состоит в определении порядка учета и отражения в отчетности налогов на прибыль. Расчет налогов на прибыль производится, но правилам налогообложения той страны, в которой зарегистрирована конкретная компания, а стандарт IAS 12 устанавливает правила его раскрытия в бухгалтерской отчетности.

Главные задачи IAS12

Учет налогов на прибыль, подлежащих выплате в отчетном периоде.

Учет налогов на прибыль, подлежащих возмещению в будущих периодах.

Учет налоговых последствий хозяйственных операций.

В 2000 г. была принята новая редакция 1AS 12, меняющая методы подхода к учету налога на прибыль. Ранее стандарт требовал от компании учитывать отложенный налог с помощью метода отсрочки или метода обязательства, который иногда называют методом обязательств по отчету о прибылях и убытках. Пересмотренный IAS 12 запрещает применение метода отсрочки и вводит еще один метод обязательств, который иногда называют методом обязательств по балансу. Метод обязательств по отчету о прибылях и убытках основывался на срочных разницах, а метод обязательств по балансу основывается на временных разницах.

Определения[1]

Срочные разницы — это разницы между налогооблагаемой прибылью и бухгалтерской прибылью, которая возникает в одном периоде и восстанавливается в одном или нескольких последующих периодах.

Временные разницы — это разницы между налоговой базой актива или обязательства и его балансовой стоимостью.

Различие между срочными и временными разницами заключается в том, что срочные разницы возникают из-за различий в бухгалтерской и налоговой прибыли, а временные — вследствие различий между налоговой базой и балансовой стоимостью активов и обязательств.

Все срочные разницы являются временными разницами, но понятие временных разниц шире. В частности, к временным разницам относится переоценка активов, не производящаяся в налоговом учете.

В российском учете существует аналог IAS 12. Это Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» Г1БУ 18/02, утвержденное приказом Минфина России от 19 ноября 2002 г. № 114н (далее — ПБУ 18/02). При определении временных разниц российский стандарт базируется на сопоставлении доходов и расходов в отчете о прибылях и убытках, т. е. понятие временных разниц, согласно МСФО, коренным образом отличается от их понятия в соответствии с ПБУ 18/02.

К решению основных вопросов и целей IAS12 целесообразно подходить после рассмотрения основных требований ПБУ 18/02, так как российский стандарт создавался по образу стандарта IAS 12.

Основные определения ПБУ 18/02.

ПБУ 18/02 определяет такие понятия, как постоянные и временные разницы.

Определение Постоянные разницы (ПР) — это доходы и расходы, формирующие бухгалтерскую прибыль (убыток) отчетного периода и исключаемые из расчета налоговой базы по налогу на прибыль как отчетного, так и последующих отчетных периодов.

Постоянные разницы могут быть как положительными, так и отрицательными. Существует четыре вида постоянных разниц:

- — доходы принимаются для бухучета и не принимаются для налогового учета;

- — расходы принимаются для бухучета и не принимаются для налогового учета;

- — доходы принимаются для налогового учета и не принимаются для бухучета;

- — расходы принимаются для налогового учета и не принимаются для бухучета.

Примеры доходов, признаваемых для бухучета и не признаваемых для налогового учета.

- 1. Имущество, полученное безвозмездно или в качестве целевого финансирования.

- 2. Средства, получение которых связано с реализацией государственных программ.

- 3. Возврат переплаты по налогам.

- 4. Доходы, получаемые от ценных бумаг.

- 5. Доходы от переоценки имущества.

Постоянные разницы, сформированные за счет признания в бухучете тех доходов, которые не признаются в налоговом учете, относятся к отрицательным постоянным разницам.

Примером расходов, признаваемых для бухучета и не признаваемых для налогового учета, является также превышение фактических расходов для бухучета над нормой расходов для целей налогообложения.

Статьи 255, 262—264, 269 и 270 НК РФ устанавливают следующие нормы расходов:

- — совокупная сумма взносов работодателей, выплачиваемая по договорам долгосрочного страхования жизни работников, добровольного пенсионного страхования, учитывается в целях налогообложения в размере, не превышающем 12% от суммы расходов на оплату труда;

- — взносы, но договорам добровольного личного страхования, предусматривающим оплату страховщиками медицинских расходов застрахованных работников, включаются в состав расходов в размере, не превышающем 6% суммы расходов на оплату груда;

- — взносы по договорам добровольного личного страхования, предусматривающим выплаты в случаях смерти и причинения вреда здоровью застрахованного лица, включаются в состав расходов в размере, не превышающем 15 000 руб. в год, рассчитанном как отношение общей суммы взносов, уплачиваемых по указанным договорам, к количеству застрахованных работников;

- — расходы на возмещение затрат работников по уплате процентов по займам на приобретение и строительство жилого помещения. Указанные расходы для целей налогообложения признаются в размере, не превышающем 3% суммы расходов на оплату труда;

- — расходы налогоплательщика на научные исследования и опытно-конструкторские разработки (в том числе не давшие положительного результата) по перечню, установленному Правительством РФ, признаются в том периоде, в котором они были осуществлены, и включаются в состав прочих расходов в размере фактических затрат с коэффициентом 1,5;

- — расходы налогоплательщика на научные исследования и опытно-конструкторские разработки, осуществленные в форме отчислений на формирование Российского фонда технологического развития, признаются для целей налого-обложения в пределах 1,5% доходов налогоплательщика;

- — расходы на замену бракованных, утративших товарный вид в процессе перевозки и реализации и недостающих экземпляров периодических печатных изданий в упаковках, но не более 7% стоимости тиража соответствующего номера периодического печатного издания;

- — потери в виде стоимости бракованной, нереализованной в пределах сроков продукции средств массовой информации и книжной продукции в пределах не более 10% стоимости тиража, а также расходы на списание и утилизацию бракованной и нереализованной продукции средств массовой информации и книжной продукции;

- — платежи (взносы) работодателей по договорам добровольного личного страхования, заключенным со страховыми организациями вследствие заболевания или травмы за первые два дня нетрудоспособности. Совокупная сумма этих платежей (взносов) работодателей и взносов включается в состав расходов в размере, не превышающем 6% суммы расходов на оплату труда;

- — не более 10 000 руб. в год на одного работника при добровольном страховании на случай смерти или утраты трудоспособности в связи с исполнением служебных обязанностей;

- — в пределах норм, установленных законодательством РФ при выплате подъемных;

- — превышение представительских расходов над нормами расходов для целей налогообложения в размере, не превышающем 4% от расходов на оплату труда;

- — превышение расходов на приобретение призов во время рекламных кампаний над нормами расходов для целей налогообложения в размере, не превышающем 1% от выручки.

В случае, когда бухгалтерские расходы превышают расходы, разрешенные налоговыми нормативами, возникают положительные постоянные разницы.

Примеры доходов, признаваемых для налогового учета и не признаваемых для бухучета.

Постоянные разницы возникают в случае вступления в силу правил ст. 40 НК РФ при определении цены товаров, работ, услуг для целей налогообложения. Фактическая цена реализации является рыночной, пока не доказано обратное. Право проконтролировать это дано налоговым органам в трех случаях:

- — по сделкам между взаимозависимыми лицами;

- — при проведении бартерных операций;

- — при значительном (более 20%) колебании уровня цен по идентичным (однородным) товарам.

Увеличение доходной базы при применении ст. 40 НК РФ происходит только в налоговом учете. В бухучете в составе доходов от реализации отражается сумма возникшей дебиторской задолженности. В бухгалтерскую прибыль эти расходы не включаются. В этом случае возникают положительные постоянные разницы.

Примером расходов, признаваемых для налогового учета и нс признаваемых для бухучета, является амортизация имущества, полученного безвозмездно от аффилированных лиц.

Полученное имущество амортизируется, поэтому в налоговом учете по мере использования данного вида имущества возникают расходы. Указанные постоянные разницы будут отрицательными.

Постоянные разницы приводят к образованию постоянных налоговых обязательств или активов.

Определение Постоянное налоговое обязательство или актив (ПНО, или ПНА) — это сумма налога, которая приводит к увеличению (уменьшению) налоговых платежей, но налогу на прибыль в отчетном периоде и равняется постоянной разнице, умноженной на ставку налога на прибыль.

Постоянные разницы (ПР) возникают в результате:

- • превышения фактических расходов, учитываемых при формировании бухгалтерской прибыли (убытка), над расходами, принимаемыми для целей налогообложения по нормативам;

- • непризнания для целей налогообложения расходов, связанных с передачей на безвозмездной основе товаров, услуг;

- • образования убытка, перенесенного на будущее, который не может быть принят в целях налогообложения;

- • прочих аналогичных различий.

Ключевое слово для определения ПР — никогда.

Постоянные разницы — это доходы и расходы, учитываемые в бухучете, но никогда не включаемые в налоговую базу по налог}' на прибыль, и наоборот.

Можно выделить четыре вида ПР:

- 1) доходы учитываются в бухучете, но никогда не принимаются для целей налогообложения (ПНА);

- 2) расходы учитываются в бухучете, но никогда не принимаются для целей налогообложения (ПНО);

- 3) доходы принимаются для целей налогообложения, но никогда не отражаются в бухучете (ПНО);

- 4) расходы принимаются для целей налогообложения, но никогда не отражаются в бухучете (ПНА).

Определение Временные разницы (ВР) — это доходы и расходы, формирующие бухгалтерскую прибыль (убыток) в одном отчетном периоде, а налоговую базу по налогу на прибыль — в других отчетных периодах.

Временные разницы приводят к образованию отложенного налога на прибыль, то есть такого налога, который уменьшает сумму налога на прибыль, подлежащего уплате в бюджет в будущих отчетных периодах. Временные разницы подразделяются следующим образом:

- • вычитаемые временные разницы (ВВР);

- • налогооблагаемые временные разницы (IIBP).

Примеры вычитаемых временных разниц.

- 1. Амортизация для бухгалтерского учета выше, чем для налогового.

- 2. Наличие разных способов признания коммерческих и управленческих расходов в себестоимости продаж в отчетном периоде для бухгалтерского учета и целей налогообложения.

- 3. Излишне уплаченный налог, сумма которого не возвращена в организацию, а принята к зачету в следующем за отчетным или в последующих отчетных периодах.

- 4. Убыток, перенесенный на будущее, но который будет принят в целях налогообложения в последующих отчетных периодах.

- 5. Применение при продаже основных средств разных правил признания для целей бухгалтерского учета и целей налогообложения остаточной стоимости объектов основных средств и расходов, связанных с их продажей.

Вычитаемые временные разницы при формировании налогооблагаемой базы приводят к образованию отложенного налога на прибыль, который должен уменьшить налог на прибыль, подлежащий уплате в бюджет в будущем. Такой отложенный налог называется отложенным налоговым активом.

Определение Отложенный налоговый актив (ОНА) — это часть отложенного налога на прибыль, которая должна привести к уменьшению налоговых платежей по налогу на прибыль, подлежащего уплате в бюджет в будущем, и равняется ВВР, умноженной на ставку налога на прибыль.

При формировании налогооблагаемой базы налогооблагаемые временные разницы приводят к образованию отложенного налога на прибыль, который должен увеличить налог на прибыль, подлежащий уплате в бюджет в будущем.

Примеры налогооблагаемых временных разниц.

- 1. Амортизация для бухгалтерского учета ниже, чем для налогового учета.

- 2. Отсрочки или рассрочки по уплате налога на прибыль.

- 3. Применение различных правил отражения процентов, уплачиваемых организацией за предоставление ей в пользование денежных средств (кредитов, займов) для целей бухгалтерского учета и целей налогообложения.

Отложенный налог на прибыль, возникший в связи с налогооблагаемыми временными разницами, называется отложенным налоговым обязательством.

Определение Отложенное налоговое обязательство (ОНО) — это часть отложенного налога на прибыль, которая должна привести к увеличению налоговых платежей по налогу на прибыль, подлежащего уплате в бюджет в будущем, и равняется налогооблагаемой временной разнице, умноженной на ставку налога на прибыль.

ПБУ 18/02 устанавливает порядок отражения в учете и отчетности данных бухгалтерского и налогового учета, тем самым устраняя ранее имевшее место объединение данных налогового и бухгалтерского учета в чистой и нераспределенной прибыли. Для этого вводится еще одно понятие — условный расход (доход) по налогу на прибыль.

Определение

Условный расход (условный доход) (УР, УД) по налогу на прибыль равняется величине, определяемой как произведение бухгалтерской прибыли, сформированной в отчетном периоде, на ставку налога на прибыль в РФ, действующую на отчетную дату.

В соответствии с ПБУ 18/02 расчет налоговой базы и налога на прибыль производится, но следующему алгоритму.

Расчет налоговой базы:

где НБ — налоговая база; БП (БУ) — прибыль (убыток) по бухучету; ПР — постоянные разницы; ВВР — вычитаемые временные разницы; НВР — налогооблагаемые временные разницы.

Расчет налога:

где ТН — текущий налог; УР (УД) — условный расход (доход); ПНО (ПНА) — постоянное налоговое обязательство (актив); ОНА — отложенный налоговый актив; ОНО — отложенное налоговое обязательство.

В расчете показаны составляющие налога на прибыль, относящиеся либо только к бухгалтерскому, либо только к налоговому учету. Отсюда следует, что налоговая база при умножении ее на ставку налога на прибыль дает в результате текущий налог на прибыль. Рассчитанные налоги также разграничены своим отношением либо к бухгалтерскому, либо к налоговому учету. Так, бухгалтерская прибыль образуется по правилам ПБУ 9/99 и 10/99, а постоянные и временные разницы образуются по правилам гл. 25 НК РФ, то есть по правилам налогового учета.

На рис. 4.2 показана взаимосвязь между налогооблагаемой базой и налогами на прибыль.

Рис. 4.2. Расчет налога на прибыль

Таблица 45

Выписка из бухгалтерского баланса до принятия ПБУ 18/02

АКТИВ. | ПАССИВ. | ||

Раздел. | Сумма. | Раздел. | Сумма. |

I. Внеоборотные активы. | III. Капитал и резервы. | ||

Строка «Нераспределенная прибыль». | 25 000 руб. (бухгалтерская прибыль за вычетом налога на прибыль)[2] | ||

II. Оборотные активы. | IV. Долгосрочные обязательства. | ||

V. Краткосрочные обязательства. | |||

* Как следует из баланса, нераспределенная прибыль в размере 25 000 руб. включает в себя данные бухгалтерского и налогового учета, а именно: нераспределенная прибыль получается как разница финансового результата, рассчитанного по правилам бухгалтерского учета и налога на прибыль, рассчитанного, но правилам налогового учета.

Тот факт, что ПБУ 18/02 влияет не на размер налога на прибыль, а на порядок отражения его в отчетности, показан в табл. 4.5 и 4.6, в которых изображена структура баланса до и после принятия ПБУ 18/02.

Таблица 4.6

Выписка из бухгалтерского баланса после принятия ПБУ 18/02

АКТИВ. | ПАССИВ. | АКТИВ. | ПАССИВ. |

Раздел. | Сумма. | Раздел. | Сумма. |

I. Внеоборотные активы. | III. Капитал и резервы. | ||

Строка «Отложенные налоговые активы». | 1000 руб. | Строка «Нераспределенная прибыль». | 26 000 руб. (бухгалтерская прибыль за вычетом условного налога на прибыль)[2] |

II. Оборотные активы. | IV. Долгосрочные обязательства. | ||

V. Краткосрочные обязательства. |

Сравнение IAS 12 с ПБУ 18/02

Рассмотрев понятия временных разниц и отложенных налогов согласно ПБУ 18/02, вернемся к определениям, связанным с налогами на прибыль в соответствии с IAS 12, и сравним российский и международный стандарты.

Ниже приведены основные понятия, связанные с определением налогов на прибыль согласно IAS 12.

Бухгалтерская прибыль — это прибыль или убыток за период до вычета расходов по уплате налога.

В отличие от МСФО в РФ бухгалтерская прибыль определяется как разница между доходами и расходами для бухгалтерского учета.

Налогооблагаемая прибыль (убыток) — это сумма прибыли (убытка) за период, определяемая в соответствии с правилами, установленными налоговыми органами, в отношении которой уплачивается (возмещается) налог на прибыль.

Налоговая база актива представляет собой сумму, которая будет вычитаться в налоговых целях из любых налогооблагаемых экономических выгод, которые будет получать предприятие при возмещении балансовой стоимости актива. Если эти экономические выгоды не подлежат налогообложению, налоговая база актива равна его балансовой стоимости.

В РФ налогооблагаемая прибыль определяется в соответствии с требованиями гл. 25 НК РФ.

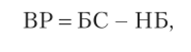

Временные разницы (ВР) — это разницы между балансовой стоимостью актива или обязательства и их налоговой базой. Они могут быть:

- — налогооблагаемыми;

- — вычитаемыми.

Налогооблагаемые разницы приводят к возникновению налогооблагаемых сумм при определении налогооблагаемой прибыли (налогового убытка) в будущем. Вычитаемые разницы приводят к возникновению вычетов при определении налогооблагаемой прибыли (убытка, учитываемого при налогообложении) в будущем.

В России временные разницы — это доходы и расходы, формирующие бухгалтерскую прибыль в одном отчетном периоде, а налоговую базу, но налогу на прибыль — в других отчетных периодах. В соответствии с МСФО временные разницы — это разницы между балансовой стоимостью и налоговой базой. В нижеприведенном примере (табл. 4.7) просто и доходчиво изложена сущность данных различий.

Таблица 4.7

Определение временных разниц по балансу, тыс. долл.

Статьи учета основных средств. | Бухгазтсрский учет. | Налоговый учет. |

Первоначальная стоимость. | ||

Амортизация. | (200). | (300). |

Балансовая стоимость (налогооблагаемая база). | ||

Налоговая разница (временная). | 800 — 700 = 100. | |

Исходя из определения временных разниц получаем следующую формулу:

где БС — балансовая стоимость актива; НБ — налогооблагаемая база по налогу на прибыль.

Расход (доход) по налогу на прибыль — эго агрегированная сумма, рассчитываемая как налог на бухгалтерскую прибыль.

Текущие налоги (ТН) — это сумма налогов на прибыль к уплате (к возмещению) в отношении налогооблагаемой прибыли (убытка) за отчетный период.

Данное определение можно представить в виде формулы.

где НП — налогооблагаемая прибыль; СТтск — текущая ставка налога на прибыль.

Отложенные налоговые активы (ОНА) — это суммы налогов на прибыль, подлежащие возмещению в будущих периодах в отношении:

- • вычитаемых временных разниц;

- • перенесенных неиспользованных налоговых убытков;

- • перенесенных неиспользованных налоговых кредитов.

В отношении временных разниц в МСФО применяется не текущая, а прогнозная ставка налога на прибыль, которая дисконтируется исходя из прогнозов экономического развития страны и стабильности национальной валюты.

Отложенные налоговые требования определяются по формуле.

где СТпр — прогнозная ставка налога на прибыль.

В российском учете существует следующее отличие в терминологии: при произведении вычитаемых временных разниц на ставку налога на прибыль получаем отложенные налоговые активы. В некоторых учебных пособиях также применяется дословный перевод: не «требования», а «активы», но мы не будем в переводе отдаляться от принятой терминологии самого стандарта.

Отложенные налоговые обязательства (ОНО) — это суммы налога на прибыль, подлежащие уплате в будущих периодах в связи с возникновением налогооблагаемых временных разниц.

Отложенные налоговые обязательства определяются по формуле.

Рассмотрев определения и основные понятия МСФО и РПБУ в отношении учета налогов на прибыль, подытожим различия международного и национального стандартов (табл. 4.8).

Таблица 4.8

Различия в подходах к учету налогов на прибыль по МСФО и РПБУ

Понятие. | IAS 12. | ПБУ 18/02. |

Временные разницы. | Разницы между налоговой базой актива или обязательства и его балансовой стоимостью. | Разницы между доходами и расходами для бухгалтерского и налогового учетов. |

Прогнозная ставка налога на прибыль. | Применяется в отношении отложенных налогов. | Не применяется. |

Условный расход. | Определяется расход (доход) по налогу на прибыль. | При определении текущего налога на прибыль выделяется условный расход как элемент, относящийся только к бухгалтерскому учету. |

ПР. | Отдельно не рассчитываются. | Являются компонентами при определении налоговой базы по налогу на прибыль. |

ПР, ПНА (О). | Отдельно не рассчитываются. | Являются компонентами при определении текущего налога на прибыль. |

Формула ТН. | РТН = РНП + ОНА — ОНО, либо. — ДНП + ОНЛ-ОНО. | ТН= VУЬ> + ГИЮ — ПНА + + ОНА-ОНО. |

Пример 4.2

Условия: В табл. 4.9 приведены данные о компании Income па 31 декабря отчетного года.

Таблица 4.9

Данные о компании Income на 31 декабря отчетного года, тыс. долл.

Данные. | Стоимость, но балансу. | Стоимость по налоговому учету. |

Первоначальная стоимость основных средств. | ||

Амортизация основных средств. | ||

Амортизация деловой репутации. | —. | |

Резерв на покрытие безнадежных долгов. | (7). | —. |

Штрафные санкции. | —. | |

Проценты к получению. | —. | |

Проценты к выплате. | —. |

Задание: Определить отложенные налоговые обязательства и отложенные налоговые требования по состоянию на 31 декабря отчетного года и текущий налог на прибыль за отчетный период, если отложенные налоговые обязательства на 1 января отчетного года составляли 3 тыс. долл., а ставка налога на прибыль составила 25%.

Решение:

Таблица 4.10

Отложенные налоговые обязательства и отложенные налоговые требования компании Income по состоянию на 31 декабря отчетного года, тыс. долл.

Данные. | Стоимость по балансу. | Стоимость по налоговому учету. | Временные разницы. | ОНО/. (ОНТ). |

Первоначальная стоимость основных средств. | —. | —. | ||

Амортизация основных средств. | 7,5. | |||

Амортизация деловой репутации. | —. | (25). | (6,25). | |

Резерв на покрытие безнадежных долгов. | —. | (7). | (1,75). | |

Штрафные санкции к выплате. | —. | (12). | (3). | |

Проценты к получению. | —. | |||

Проценты к выплате. | —. | («). | (1,5). | |

ОНО на 31 декабря отчетного года. | —. | 8,5. | ||

ОНТ на 31 декабря отчетного года. | —. | (12,5). |

Требования к раскрытию информации

Компания должна раскрывать отдельно основные компоненты расхода по налогу на прибыль. Компоненты расхода по налогу на прибыль могут включать:

- — расходы (доходы) по текущему налогу;

- — любые корректировки текущего налога предшествующих периодов, признанные в данном периоде;

- — сумму отложенного расхода по налогу (возмещения налога), связанного с образованием и восстановлением временных разниц;

- — сумму отложенного расхода по налогу (возмещения налога), связанного с изменениями в налоговых ставках или введением новых налогов.

- [1] URL: http://www.consultant.ru/cons/cgi/online.cgi?req=doc; base=LAW; n=202 688#0.

- [2] Как следует из баланса, нераспределенная прибыль в размере 26 000 руб. включает в себя только элементы бухгалтерского учета. Вместе с тем в балансе отложенныеналоговые активы составляют 1000 руб. и отражаются в разделе внеоборотных активов баланса — это показатель, относящийся исключительно к налоговому учету. Вышеподчеркивалось, что в результате применения ПБУ 18/02 меняется не величина налогана прибыль, а лишь порядок его отражения в отчетности. Из приведенного примеравидно, что при «сворачивании» отложенных налоговых активов и нераспределеннойприбыли получается тот же результат, что и в первоначальном балансе, а именно:26 000 — 1000 = 25 000 руб.

- [3] Как следует из баланса, нераспределенная прибыль в размере 26 000 руб. включает в себя только элементы бухгалтерского учета. Вместе с тем в балансе отложенныеналоговые активы составляют 1000 руб. и отражаются в разделе внеоборотных активов баланса — это показатель, относящийся исключительно к налоговому учету. Вышеподчеркивалось, что в результате применения ПБУ 18/02 меняется не величина налогана прибыль, а лишь порядок его отражения в отчетности. Из приведенного примеравидно, что при «сворачивании» отложенных налоговых активов и нераспределеннойприбыли получается тот же результат, что и в первоначальном балансе, а именно:26 000 — 1000 = 25 000 руб.