Стандарты, связанные с финансовыми результатами компании.

Налоги на прибыль

Если сторона договора исполнила какие-либо обязанности по договору, организация должна представлять договор в отчете о финансовом положении либо в качестве актива по договору, либо в качестве обязательства по договору, в зависимости от соотношения между исполнением организацией обязательств по договору и платежами покупателя. Организация должна представлять отдельно в качестве дебиторской… Читать ещё >

Стандарты, связанные с финансовыми результатами компании. Налоги на прибыль (реферат, курсовая, диплом, контрольная)

МСФО (IFRS) 15 «Выручка по договорам с покупателями»

В российском учете ПБУ 9/99 «Доходы организации» ПБУ 2/2008 «Учет договоров строительного подряда».

Стандарт IFRS 15 «Выручка по договорам с покупателями» заменил два стандарта: IAS 18 «Выручка» и IAS 11 «Договоры на строительство», с его принятием произошли существенные изменения в вопросах признания выручки.

IFRS 15 обязателен к применению с 1 января 2018 г. Целью IFRS 15 является установление принципов, которые должна применять организация при отражении полезной для пользователей финансовой отчетности информации о характере, величине, распределении во времени и неопределенности выручки и денежных потоков, обусловленных договором с покупателем. В стандарте рассматривается учет отдельного договора с покупателем. Однако в качестве упрощения организация может применять настоящий стандарт к портфелю договоров (или обязанностей к исполнению) с аналогичными характеристиками.

Организация должна применять настоящий стандарт в отношении всех договоров с покупателями. Исключения из сферы применения данного стандарта составляют:

- • аренда;

- • страхование;

- • финансовые инструменты;

- • определенные договоры;

- • гарантии и некоторые виды неденежного обмена[1].

В стандарте IFRS 15 выручка определяется как доход, возникающий в ходе обычной деятельности организации. Признание выручки происходит по мере передачи организацией актива (товаров или услуг) покупателю, и одновременного получения покупателем контроля над таким активом.

В соответствии с и. 15 IFRS 15 выручку можно признать только в случае выполнения любого из следующих условий:

- • у организации нет более долга по передаче товаров, работ, услуг, и при этом возмещение, полученное организацией, нс подлежит возврату;

- • организации расторгли договор, и уплаченное покупателем возмещение не подлежит возврату.

Организация должна признавать выручку, когда организация выполняет обязанность к исполнению путем передачи обещанного товара или услуги (т.е. актива) покупателю. Актив передается, когда покупатель получает контроль над таким активом.

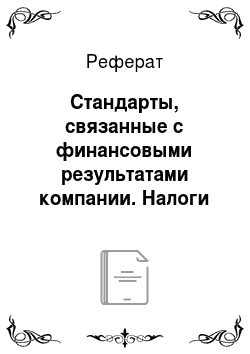

В договоре с покупателем должны быть соблюдены следующие критерии:

- 1) стороны по договору утвердили договор и обязуются его выполнять;

- 2) организация может идентифицировать права каждой стороны в отношении переданных товаров или услуг;

- 3) организация может идентифицировать условия оплаты товаров или услуг, которые будут переданы;

- 4) договор имеет коммерческое содержание (т.е. риски, величина будущих денежных потоков организации изменятся в результате договора);

- 5) получение организацией возмещения, право на которое она получит в обмен на товары или услуги, которые будут переданы покупателю, является вероятным (рис. 4.1).

Рис. 4.1. Критерии соблюдения договора с покупателем Критерий 1. Утверждение договора Договор — это соглашение между двумя или несколькими сторонами, которое обусловливает юридически защищенные права и обязательства.

Договоры могут составляться в письменной, устной формах либо подразумеваться в силу обычной деловой практики организации. Некоторые договоры с покупателями могут не иметь фиксированного срока действия и могут быть расторгнуты или модифицированы любой стороной в любой момент времени. Договор является не выполненным, если не соблюдены следующие условия:

- • организация еще не передала обещанные товары или услуги покупателю;

- • организация еще не получила и еще не имеет права на получение возмещения в обмен на обещанные товары или услуги.

Критерий 2. Идентификация прав каждой стороны Договор заключается в письменной, устной или другой форме, которую использует в привычном деловом обороте организация.

Для признания выручки на данном этапе необходимо соблюдать условия: согласование договора сторонами и намерения осуществлять определенные обязательства; права любой стороны в отношении товаров (услуг) обязательно передаются, а также идентифицируются; условия оплаты должны быть определены; риск, сроки или количество будущих денежных потоков компании могут варьироваться.

Одним из существенных отличий вновь принятого стандарта IFRS 15 от ранее действующего IAS 18 «Выручка» является то, что коренным образом изменились подходы в определении характера, величины, сроков и неопределенности возникновения выручки, а также цены сделки и ее изменений. В новом стандарте все условия признания выручки должны быть обусловлены договором, заключаемым между покупателем и продавцом.

Договор — соглашение между двумя или несколькими сторонами, которое обусловливает обеспеченные правовой защитой права и обязательства. Критерии идентификации договора непосредственно в сфере строительства в стандарте не содержатся, что подтверждает общую концепцию нового стандарта, заключающуюся в едином подходе к процессу признания выручки по всем типам договоров.

По сравнению с предыдущими редакциями стандартов по выручке, впервые вводятся понятия «актив по договору» и «обязательство по договору».

Актив по договору — это право организации на вознаграждение в обмен на товары или услуги, переданные покупателю, которое обусловлено причиной иной, чем течение времени (например, будущим исполнением организацией обязательств по договору).

Обязательство по договору — это обязательство организации передать товары или услуги, за которые организация получила вознаграждение, либо организации причитается вознаграждение от покупателя.

Если сторона договора исполнила какие-либо обязанности по договору, организация должна представлять договор в отчете о финансовом положении либо в качестве актива по договору, либо в качестве обязательства по договору, в зависимости от соотношения между исполнением организацией обязательств по договору и платежами покупателя. Организация должна представлять отдельно в качестве дебиторской задолженности безусловные права на возмещение.

Критерий 3. Цена сделки Договор между продавцом и покупателем должен содержать цену сделки, составляющую сумму возмещения, право на которое организация ожидает получить в обмен на передачу обещанных товаров или услуг покупателю, исключая суммы, полученные от имени третьих сторон (например, некоторые налоги с продаж). Возмещение, обещанное по договору с покупателем, может включать в себя фиксированные суммы, переменные суммы либо и те, и другие. Чтобы определить цену сделки для договоров, по которым покупатель обещает возмещение в форме, отличной от денежных средств, организация должна оценить неденежное возмещение по справедливой стоимости.

Критерий 4. Коммерческая направленность договора Передача покупателю значительных рисков и выгод, связанных с правом собственности на актив указывает на то, что покупатель получил возможность определять способ использования и получать практически все оставшиеся выгоды от актива.

Критерий 5. Вероятность получения продавцом возмещения При оценке вероятности получения суммы возмещения организация принимает во внимание только способность и намерение покупателя выплатить данную сумму возмещения в срок.

При заключении сделки организация должна определить, является ли ее обещание, но своему характеру обязанностью к исполнению в отношении предоставления определенных товаров или услуг самой организацией (т.е. организация является принципалом), либо в отношении организации предоставления таких товаров или услуг другой стороной (т.е. организация выступает в качестве агента). От того, является ли организация принципалом или агентом, зависит, какую выручку она будет признавать: в случае принципала компания признает выручку в валовой сумме ожидаемого возмещения при выполнении своей части договора; в случае агента компания признает выручку в сумме ожидаемого вознаграждения или комиссии при выполнении своей части договора. При этом вознаграждение или комиссия может быть равна чистой сумме возмещения, удержанной организацией после выплаты возмещения иной стороне, полученного в обмен на товары или услуги, предоставляемые такой стороной.

В МСФО (IFRS) 15 применяются два метода оценки степени обязанностей к исполнению — метод результатов и метод ресурсов.

Методы результатов предусматривают признание выручки на основе непосредственных оценок стоимости для покупателя товаров или услуг, переданных до текущей даты, по отношению к оставшимся товарам или услугам, обещанным по договору. Методы результатов включают в себя обзоры результатов деятельности, завершенной до текущей даты, оценку полученных результатов, завершенных этапов, истекшего времени и произведенных единиц.

Методы ресурсов предусматривают признание выручки на основе усилий организации для выполнения обязанности к исполнению, или потребленных для этого ресурсов (например, потребленные ресурсы, затраченное рабочее время, понесенные затраты) относительно совокупных ожидаемых ресурсов, которые будут потреблены в целях исполнения обязательств.

Если усилия организации или потребляемые ресурсы распределяются равномерно на протяжении периода выполнения обязанности к исполнению, организация может признавать выручку по линейному методу.

Недостатком метода ресурсов является возможное отсутствие непосредственной связи между потребляемыми организацией ресурсами и передачей контроля над товарами или услугами покупателю.

Признание доходов и расходов путем определения процента завершенности работ называется методом процента выполнения.

При методе завершенности работ на основе результатов производится сопоставление стоимости работ, принятых заказчиком на отчетную дату с ценой договора, а при методе на основе ресурсов сопоставляются затраты, понесенные на дату отчета с общими затратами по договору.

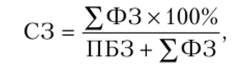

Расчет степени завершенности на основе ресурсов определяется по формуле:

где СЗ — степень завершенности работ; ФЗ — фактические затраты (за все периоды); ПБЗ — предполагаемые будущие затраты.

Если общие затраты по договору превысят общую выручку по нему, ожидаемый убыток должен немедленно признаваться расходом и подлежит немедленному списанию на затраты.

Существует три типа договоров с длительным циклом, особенности учета результатов работы по которым отражены в отчете о совокупных доходах (табл. 4.1).

Таблица 4.1

Зависимость отражения результатов работы от тина договоров подряда.

Отражение в отчете о финансовых результатах. | Тип договора подряда. | ||

Прибыльный договор | Убыточный договор | Договор подряда, результат по которому не может быть надежно оценен. | |

Выручка. | Исходя из процента завершенности работ, но договору подряда. | Исходя из процента завершенности работ по договору подряда. | В размере понесенных затрат. |

Затраты. | Исходя из процента завершенности работ по договору подряда. | Признанная выручка или убыток за период. | Понесенные затраты за период. |

Прибыль / убыток. | Прибыль. | Убыток. | Доходы равны расходам. |

Для определения выручки по договору с длительным циклом необходимо определить тип договора.

Условия: Компания Building, занимающаяся строительством стадионов, в начале 20X4 г. заключила контракт на 23 млн долл, на четыре года и начата строительство. Выбран метод завершенности работ на основе ресурсов. Показатели заключенного договора подряда приведены в табл. 4.2.

Таблица 4.2

Показатели договора на строительство стадиона, тыс. долл.

Ежегодные показатели. | 20X4 г. | 20X5 г. | 20X6 г. | 20X7 г. | Итого. |

Фактические затраты. | |||||

Предполагаемые будущие затраты. | ; | ; | |||

Фактическая оплата. |

Задание: Произвести расчет доходов и расходов, показать влияние заключенного контракта на отчет о совокупном доходе за каждый год. Подготовить отчет о финансовом положении за 20X4 г.

В условии приведены показатели, определяемые кассовым методом. Применяя метод завершенности работ, нужно определить методом начисления следующие данные:

- — выручку;

- — себестоимость;

- — прибыль.

Решение:

Расчет степени завершенности работ (СЗ):

СЗ (20X4) = 5020×100% / (5020 + 16 000) = 24%;

СЗ (20X5) = (5020 + 4900) х Ю0% / (5020 + 4900 + 16 000) = 38%;

СЗ (20X6) = (5020 + 4900 + 5200) х Ю0% / (5020 + 4900 + 5200 + 6000) = 72%;

СЗ (20X7) = (5020 + 4900 + 5200 + 5000) х Ю0% / (5020 + 4900 + 5200 + 5000) = = 100%.

Для правильности отражения в отчете о совокупных доходах необходимо определение типа договора за каждый год.

Тип договора за 20X4 г.:

Цена контракта 23 000 тыс. долл.;

Фактические затраты за год плюс предполагаемые затраты: 5020 + 16 000 = = 21 020 тыс. долл.; 23 000 000 > 21 020 000 (договор прибыльный).

Тип договора за 20X5 г.:

Цена контракта 23 000 тыс. долл.;

Фактические затраты за год плюс предполагаемые затраты: 5020 + 4900 + 16 000 = = 25 920 тыс. долл.; 23 000 000 < 25 920 000 (договор убыточный).

Тип договора за 20X6 г.:

Цена контракта 23 000 тыс. долл.;

Фактические затраты за год плюс предполагаемые затраты: 5020 + 4900 + 5200 + + 6000 = 21 120 тыс. долл.; 23 000 000 > 21 120 000 (договор прибыльный).

Тип договора за 20X7 г.:

Цена контракта 23 000 тыс. долл.;

Фактические затраты за год плюс предполагаемые затраты: 5020 + 4900 + 5200 + + 5000 = 20 020 тыс. долл.; 23 000 000 > 20 020 000 (договор прибыльный).

Отчет о совокупном доходе (тыс. долл.). 20X4 г.

Выручка 23 000×24% = 5520 тыс. долл.

Себестоимость 21 020×24% = (5045) гыс. долл.

Прибыль 475 тыс. долл. 20X5 г.

Выручка 23 000×38% - 5520 = 3220 тыс. долл.

Убыток (2920 — 475) = (2445) тыс. долл.

Себестоимость 3220 + 2445 = 5665 тыс. долл. 20X6 г.

Выручка 23 000×72% - 5520 — 3220 = 7820 тыс. долл. Себестоимость 21 120×72% - 5045 — 5665 = (4496) тыс. долл. Прибыль 3324 тыс. долл.

Проводки (тыс. долл.).

Получена оплата за работы:

Дт Расчетный счет Кт Кредиторская задолженность 6500;

О тражение фактических затрат:

Дт Расходы Кт Кредиторская задолженность 5045;

Списание фактических затрат:

Дт Себестоимость Кт Расходы 5045;

Признание выручки:

Дт Дебиторская задолженность Кт Доход от реализации 5520;

Определение финансового результата:

Дт Доход от реализации Кт Прибыли и убытки 5520;

Дт Прибыли и убытки Дт Себестоимость 5045.

Выписка из отчета о финансовом положении компании Building за 20X4 г., тыс. долл.

Таблица 43

АКТИВ. | ОБЯЗАТЕЛЬСТВА. | ||

Дебиторская задолженность. | Прибыль. | ||

Расчетный счет. | Кредиторская задолженность. | 11 545. | |

Итого актив. | Итого побязательства. | ||

Согласно IFRS 15 возмещение, обещанное по договору с покупателем, может включать в себя либо фиксированные, либо переменные суммы. В соответствии с п. 47 стандарта цена сделки — это та сумма возмещения, право на которое организация получает за оказанные услуги покупателю или заказчику, кроме возмещений, полученных от иных лиц. Договор с покупателем включает в себя как фиксированные суммы, так и переменную часть. Так, согласно МСФО при покупке программного обеспечения в розничных торговых сетях покупатели могут вернуть приобретенный товар продавцу и получить обратно свои затраты.

Например, 1 января 20ХХ г. в розницу было продано 600 единиц идентичного программного обеспечения различным покупателям по цене 300 у.е. на общую сумму 180 000 у.е. При этом себестоимость одной единицы товара составляет 170 у.е., а выручка признается в момент покупки товара покупателем. Для получения полной компенсации за возврат товара покупатели должны вернуть его нс позднее 30 дней. Из этого следует, что величина вознаграждения становится переменной. Исходя из опыта компании, продавец делает допущение, что будут возвращены 20 единиц товара. Таким образом, выручка, но остальным 580 единицам товара не будет подвержена серьезным изменениям. 11а 1 января 20ХХ г. продавец признает выручку в размере 174 000 (300 у.е. х 580 шт.) у.е., а также обязательство по возврату товара на сумму 6000 (300 у.е. х 20 шт.) у.е. Запасы в сумме 3400 (170 у.е. х 20 шт.) руб. остаются на балансе у продавца, так как он предполагает, что за возвращенные товары можно будет выручить как минимум их себестоимость. Говоря иначе, продажа 20 единиц товара не признается в учете на основе допущения о том, что контроль над этими товарами не полностью перешел от продавца к покупателю.

В стандарте уточнены условия признания выручки следующих видов деятельности:

- • лицензирование;

- • роялти;

- • договоры обратной покупки.

Лицензия устанавливает права покупателя на интеллектуальную собственность организации.

Лицензии включают в себя:

- • лицензии на программное обеспечение и технологии;

- • лицензии на кинофильмы, музыку и другие средства аудиовизуальной информации и развлечений;

- • франшизы;

- • патенты;

- • торговые марки;

- • авторские права.

Роялти — плата за использование долгосрочных активов (патентов, торговых марок, авторских прав и компьютерного программного обеспечения).

Организация должна признавать выручку в отношении роялти, основанных на продажах или использовании объекта интеллектуальной собственности, обещанных в обмен на лицензию на интеллектуальную собственность, только тогда, когда (или по мере того, как) происходит более позднее из событий ниже:

- • последующая продажа или использование;

- • выполнение (или частичное выполнение) обязанности к исполнению, на которую были отнесены какая-либо часть либо все роялти, основанные на продажах, или роялти, основанные на использовании объекта интеллектуальной собственности.

- [1] URL: http://wvw.consultant.ru/cons/cgi/online.cgi?req=doc; base=LAW; n=201 985#0.