МСФО (IFRS) 8 «Операционные сегменты»

Критериям объединения, согласно стандарту, соответствуют 1-й, 3-й и 8-й операционные сегменты по пошиву мужских костюмов, мужских головных уборов и мужских галстуков в связи со схожестью производственного процесса (критерий № 3). Процент выручки в сумме будет составлять 76% (46 + 20 + 10). Данный операционный сегмент можно объединить под названием «Пошив мужской одежды». Уровень существенности… Читать ещё >

МСФО (IFRS) 8 «Операционные сегменты» (реферат, курсовая, диплом, контрольная)

Аналог в России: ПБУ 12/2010 «Информация по сегментам».

Принципы построения сегментной отчетности начали обсуждаться в начале 1960;х гг. с момента появления корпораций. При диверсификации деятельности многопрофильных корпораций сегментные отчеты стали помогать при определении рентабельности того или иного вида производства и выявлять возможности роста и факторы риска различных сегментов, входящих в общий бизнес.

Порядок отражения в отчетности информации в соответствии с МСФО по сегментам установлен стандартом IFRS 8 «Операционные сегменты». Предприятие должно применять данный МБС при составлении своей годовой финансовой отчетности за периоды, начинающиеся 1 января 2009 г. или после этой даты. Стандарт IFRS 8 заменил IAS 14 «Сегментная отчетность». Принятие нового стандарта вызвано необходимостью устранения расхождений между МСФО и US GAAP (национальными стандартами США) после принятия СФУ 131 «Раскрытие информации по сегментам предприятия и связанной с ней информации». Появление нового стандарта выполняет задачи конвергенции в отношении сегментной отчетности различных национальных моделей учета.

Существует определенная ирония в том, что окончательная версия МСФО IFRS 8 имеет отличия от СФУ 131. В частности, согласно СФУ 131 компании с матричной структурой управления должны определять операционные сегменты на основании продуктов и услуг, что не является обязательным требованием стандарта IFRS 8[1]. В европейском стандарте превалирует управленческий подход, при котором при раскрытии сегмента более важной считается информация, связанная с обязательствами сегмента. Напомним, что основу матричной структуры управления составляет принцип двойного подчинения исполнителей:

- • непосредственному руководителю функциональной службы;

- • руководителю проекта.

Принцип определения операционных сегментов на основании продуктов и услуг означает, что в основу построения сегмента может быть взят выпуск схожих продуктов и услуг.

Цель МСФО IFRS 8 «Операционные сегменты» выражена как «основной принцип» и заключается в раскрытии информации о предприятии, отражающей характер и финансовые последствия деятельности и экономической среды, в которой оно ведет свою деятельность.

Стандарт IFRS 8 распространяется как на отдельную финансовую отчетность предприятия, долговые или долевые инструменты которого обращаются на открытом рынке, так и на консолидированную финансовую отчетность группы, долговые или долевые инструменты которой обращаются на открытом рынке.

Операционный сегмент является компонентом предприятия, задействованным в следующей деятельности:

- • от которой оно может генерировать доходы и нести расходы;

- • операционные результаты которой регулярно рассматриваются руководителем предприятия;

- • в отношении которой имеется дискретная (распределенная на сегменты) финансовая информация.

Руководство предприятия регулярно знакомится с операционными результатами и отвечает за операционные решения, чтобы принять решения о ресурсах, которые должны быть распределены на сегмент, и оценить результаты его деятельности.

Операционный сегмент может осуществлять такие виды деятельности, которые на данный момент не приносят дохода, например операции по вводу в эксплуатацию. Вместе с тем не каждый вид деятельности может являться операционным сегментом, так, например, к сегментам не относятся отделы, чья деятельность носит побочный характер, также не являются сегментом планы вознаграждений, но окончании трудовой деятельности.

Отчетные сегменты должны являться следствием агрегирования двух или более сегментов и превышать количественные пороги.

Критериями агрегирования являются следующие схожие экономические особенности:

- • характер продуктов и услуг;

- • характер процессов производства;

- • тип клиентов для их продуктов и услуг;

- • методы, используемые для распределения продукции;

- • банковский сектор, страхование или коммунальные предприятия.

Операционные сегменты должны удовлетворять любому из следующих количественных порогов:

- • его заявленный доход должен составлять 10 или более процентов совокупного дохода, внутреннего и внешнего, всех операционных сегментов;

- • абсолютная сумма заявленного дохода или убытка должна составлять 10 или более процентов суммы, которая является большей дохода либо убытка по всем неубыточным (убыточным) операционным сегментам;

- • его активы составляют 10 или более процентов совокупных активов всех операционных сегментов.

Наличие хотя бы одного вышеназванного порога сегмента является основанием для выделения дополнительного операционного сегмента.

Применение именно десятипроцентного порога сегмента объясняется исходя из соблюдения принципа рациональности, то есть практические соображения диктуют, чтобы информация не была излишне детализирована и вместе с тем не была бы неоправданно укрупнена.

Стандарт IFRS 8 содержит правило относительно уровня существенности: «Если совокупный внешний заявленный доход в сегментной отчетности составляет менее 75 процентов дохода предприятия, должны быть выделены дополнительные операционные сегменты как отчетные сегменты (даже если они не удовлетворяют условиям десятипроцентных порогов), пока по крайней мере 75 процентов дохода предприятия не будут приходиться на отчетные сегменты».

Рассмотрим на примере порядок определения операционных сегментов.

Пример 5.5.

В производственной компании Sewing, занимающейся пошивом мужских костюмов, существует ряд смежных производств. Структура производства компании представлена в табл. 5.9.

Структура производства компании Sewing

Таблица 5.9

Операционный сегмент. | Доля выручки, %. |

1. Пошив мужских костюмов. | |

2. Логистика. | |

3. Пошив мужских головных уборов. | |

4. Вывоз мусора. | |

5. Почтовые услуги. | |

6. Делопроизводство. | |

7. Складские услуги. | |

8. Пошив галстуков. | |

Итого: |

Критериям объединения, согласно стандарту, соответствуют 1-й, 3-й и 8-й операционные сегменты по пошиву мужских костюмов, мужских головных уборов и мужских галстуков в связи со схожестью производственного процесса (критерий № 3). Процент выручки в сумме будет составлять 76% (46 + 20 + 10). Данный операционный сегмент можно объединить под названием «Пошив мужской одежды». Уровень существенности свыше 75% при этом выполняется. Дополнительно также можно объединить еще два сегмента: 2-й и 7-й (логистика и складские услуги) в связи со схожестью технологического процесса (критерий № 3). В сумме выручка по этому сегменту будет равняться установленному порогу 10% (3 + 7).

• долгосрочные активы, кроме финансовых инструментов, отложенных налоговых активов, активов планов вознаграждений по окончании трудовой деятельности и прав, возникающих по договорам страхования, расположенные в стране происхождения предприятия и расположенные во всех зарубежных странах в целом, в которых предприятие держит активы.

Проиллюстрируем примером целесообразность составления сегментной отчетности и покажем, какие сегменты подлежат выделению в отчетности и указать на критерии при определении отчетных сегментов, относящихся к различным зарубежным компаниям.

Пример 5.6.

Британская компания Manufacture, чьи акции имеют котировку, в отчетном году приобрела пять зарубежных дочерних компаний с целью управления производством и повышения их рентабельности. Данные о доле выручки компаний во вновь образовавшейся группе приведены в табл. 5.10.

Данные о структуре выручки группы Manufacture[2]

Таблица 5.10

Наименование компании. | Местонахождение компании. | Вид производства. | Доля выручки, %. |

1. Головная организация Manufacture | Великобритания. | Приборостроение. | |

2. Дочерняя организация Ship building | Норвегия. | Строительство кораблей. | |

3. Дочерняя организация Clothing | Испания. | Производство одежды. | |

4. Дочерняя организация Furniture | Италия. | Производство мебели. | |

5. Дочерняя организация Textile | Турция. | Текстильное производство. | |

6. Дочерняя организация Machine | Франция. | Машиностроение. | |

Итого: |

- • сегментная отчетность позволяет определить влияние существенных компонентов бизнеса на компанию в целом.

- 2. Дочерние компании Clothing (Испания) и Furniture (Италия) не отвечают условиям установленного порога, а именно в общей выручке они занимают менее 10%. Так как все виды производств разные и не имеют критериев для их дополнительного объединения, целесообразно составить сегменты, которые могут создаваться как по хозяйственному, так и по территориальному признаку. Цель создания группы — управление для повышения рентабельности отдельных производств, поэтому целесообразно в названии сегментов оставить производственное направление.

Операционный сегмент по приборостроению.

Операционный сегмент по машиностроению.

Операционный сегмент, но кораблестроению.

Операционный сегмент, но текстильному производству.

Необходимо по каждому сегменту определить лицо, ответственное за принятие операционных решений, так как данное условие содержится в стандарте IFRS 8.

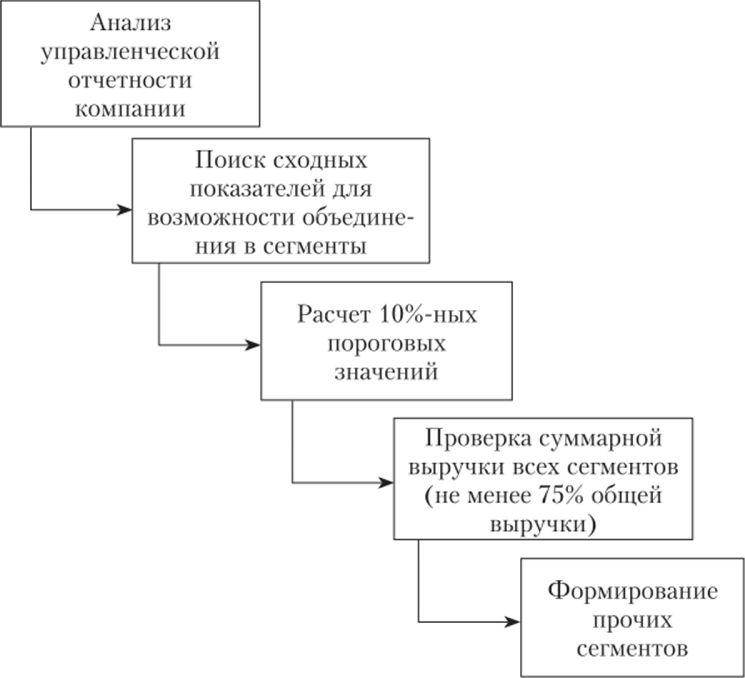

На рис. 5.6 представлен общий алгоритм формирования операционных сегментов предприятия.

Рис. 5.6. Этапы выделения отчетных сегментов.

Предприятие должно раскрывать в отчетности следующую информацию:

- • оценку прибыли и убытка;

- • совокупные активы по каждому отчетному сегменту;

- • оценку обязательств;

- • доходы, полученные от внешних клиентов;

- • доходы от операции с другими операционными сегментами того же предприятия;

- • процентный доход;

- • процентный расход;

- • износ и амортизацию;

- • существенные статьи дохода и расхода, раскрываемые в отчетности;

- • долю предприятия в прибыли или убытке ассоциированных предприятий и совместной деятельности, учет которых ведется по методу долевого участия;

- • расход или доход по налогу на прибыль;

- • существенные неденежные статьи, кроме износа и амортизации.

Если компания получает более 10% выручки от одного клиента, то такая информация должна быть раскрыта. В этом случае в отчетности раскрываются следующие данные:

- — общая сумма выручки, полученная от каждого такого клиента;

- — наименование операционного сегмента, к которому относится эта выручка.

Данное требование введено стандартом IFRS 8 впервые, предыдущий стандарт подобного требования не содержал.

Если, по мнению руководства, информация об операционном сегменте является полезной для пользователя, такая информация может быть разрешена к включению даже в том случае, если она не удовлетворяет условиям 10%-ного порога.

Данные о прочей деятельности, отражаемой в сегментах, объединяются в статью «Прочие сегменты».

Если, но мнению руководства, информация о сегментных денежных потоках содержит конфидициальные данные и может быть использована во вред компании, выделение таких сегментов может быть оставлено на усмотрение руководства.

Если основная сумма доходов сегмента приходится на процентный доход, последний может включаться в отчетность за вычетом процентных расходов, таким образом, в составе расходов могут указываться следующие статьи:

- • процентные расходы;

- • амортизация;

- • расход по налогу на прибыль;

- • прочие существенные статьи расходов.

Стандарт IFRS 8 не требует объединять операционные сегменты, но указывает на то, что может существовать предел в отношении количества операционных сегментов. Стандарт предлагает установить такой предел на уровне около 10 сегментов. Убытки от обесценения, согласно IAS 36 «Обесценение активов», должны раскрываться в сегментной отчетности.

Стандартом не предусмотрен пересчет сегментных данных исходя из учетных политик организаций, которые применяются при составлении консолидированной отчетности.

В состав информации, но сегментам должны включаться:

- — общая информация о критериях и характере деятельности сегментов;

- — показатели деятельности каждого сегмента за период;

- — сверка данных по сегментам с совокупными показателями, их причины расхождений;

- — комментарии к используемым принципам подготовки данных;

- — информация о компании в целом.

Отчетный сегмент, выделенный в предшествующем периоде, будет выделяться и в отчетном периоде независимо от соответствия количественным критериям, если он не потерял своей значимости. Иными словами, выделение сегментов должно отражаться в отчетности последовательно, от одного отчетного периода к следующему.

Минфином России принято новое Положение по бухгалтерскому учету «Информация по сегментам» ПБУ 12/2010, утвержденное приказом Минфина России от 8 ноября 2010 г. № 143н (далее — ПБУ 12/2010), которое по определениям приближено к редакции 2009 г. МСФО IFRS 8 «Операционные сегменты». Рассмотрим основные тенденции изменения в подходе к понятию сегментной отчетности в новых документах. Основным различием старого и нового стандартов является иной подход к определению в оценке финансовых результатов операционных сегментов, основывающихся на решении управленческих задач. Основная цель предыдущего стандарта ПБУ 12/2000 — составление финансовых отчетов. Согласно требованиям нового стандарта информация по сегментам представляется на основе, отличной от основ формирования финансовых отчетов, в нем отсутствуют такие определения, как «выручка сегмента», «прибыль или убыток сегмента», «обязательства сегмента» и «активы сегмента». Важным нововведением считается также то, что, согласно новому стандарту, не требуется определять «первичную» и «вторичную» основы формирования сегментной отчетности. Ранее сегмент определялся в качестве отчетного только в том случае, если большая часть его выручки была получена от продаж внешним клиентам. Данное различие важно, так как, согласно IFRS 8, такой подход может привести к раскрытию дополнительных сегментов. В МБС IFRS 8, а также и в новом ПБУ 12/2010 полностью отсутствует такое понятие, как «географический сегмент». В МСФО рассматривается такой критерий, как географическая область, в ПБУ — критерий «географическая область или регион», но географический сегмент по территориальному принципу, как это было раньше, не выделяется, т. е. в критерии агрегирования территориальный принцип не попадает. При выделении сегментов стандартами определены количественные пороги, которые в IFRS 8 и в ПБУ 12/2010 совпадают, хотя в МБС одним их процентных порогов является абсолютная сумма заявленного в отчетности дохода или убытка, в то время, как в ПБУ данный 10-процентный порог сформулирован как «финансовый результат деятельности сегмента». Следует отметить, что в российском ПБУ сегментная отчетность оформляется организациями — эмитентами публично размещаемых ценных бумаг, в то время как в МБС уточняется, что сегментная отчетность составляется как единичными, так и консолидированными предприятиями. Данная конкретика существовала в российском ПБУ редакции 2000 г., но в новой редакции она отсутствует.

Требования к раскрытию информации

Согласно МБС IFRS 8 компания должна раскрывать выручку для каждого отчетного сегмента. Выручка сегмента от продаж внешним клиентам и его выручка от операций с другими сегментами должны представляться отдельно.

В состав информации по сегментам должны включаться:

- — общая информация о критериях и характере деятельности сегментов;

- — показатели деятельности каждого сегмента за период;

- — сверка данных по сегментам с совокупными показателями, их причины расхождений;

- — комментарии к используемым принципам подготовки данных;

- — информация о компании в целом.

Отчетный сегмент, выделенный в предшествующем периоде, будет выделяться и в отчетном периоде независимо от соответствия количественным критериям, если он не потерял своей значимости. Иными словами, выделение сегментов должно отражаться в отчетности последовательно, от одного отчетного периода к следующему.

- [1] Ernst&Young «Применение МСФО 2009»: пер. с англ. 4-е изд., перераб. и доп. М., 2009. Гл. 35 «Операционные сегменты». С. 2546.

- [2] Построение сегментной отчетности необходимо в соответствии с требованиями стандарта IFRS 8 для всех компаний, чьи акции или долговые инструменты которых имеют котировку, поэтому головная организация Manufacture должна составлять сегментную отчетность. При построении сегментной отчетности решаются следующие аналитическиезадачи, результаты которых впоследствии используются в управленческих целях: • данные сегментной отчетности позволяют принимать более обоснованные решения относительно компании в целом; • сегментная отчетность помогает увидеть группы товаров, работ и услуг в разрезе основных географических регионов, в которых работает компания; • сегментная отчетность позволяет оценить различия в рентабельности различных производств; • сегментная отчетность дает возможность выявить риски и перспективы развития на будущее;