Экономическое содержание налога на добавленную стоимость

Сумма налога на добавленную стоимость, подлежащая уплате в бюджет каждым продавцом товара, представляет собой разность между суммой налога, полученной им (продавцом) от покупателя товара (Ц • г|), и суммой налога, которая была уплачена продавцом при приобретении товаров и услуг, составляющих его издержки (М3 • г|). Этот подход к определению суммы налога на добавленную стоимость называется… Читать ещё >

Экономическое содержание налога на добавленную стоимость (реферат, курсовая, диплом, контрольная)

Этот вид косвенного налогообложения отличается от иных видов косвенных налогов широким охватом различных видов деятельности и, соответственно, относительно более равномерным распределением налогового бремени пропорционально добавленной стоимости.

Теоретически может существовать два подхода или два метода налогообложения добавленной стоимости. Первый метод — прямой, при котором имеет место определение величины добавленной стоимости и исчисление суммы налога исходя ив этой величины. Например, если считать, что цена товара складывается из трех основных компонентов — материальных затрат, заработной платы персонала и прибыли, то элементами добавленной стоимости являются только заработная плата и прибыль[1]. Соответственно, в рамках данного (прямого) подхода сумма налога на добавленную стоимость рассчитывалась бы следующим образом:

где ЕНДС — сумма налога, подлежащего уплате; ОТ — оплата труда персонала; П — прибыль; г| — ставка налога на добавленную стоимость.

Однако практически использовать данный подход для определения суммы налога на добавленную стоимость достаточно сложно, если не сказать невозможно. Поэтому на практике исходят из второго — косвенного метода расчета суммы налога. Этот метод предполагает, что в самом общем виде цена товара все также складывается из трех основных компонентов материальных затрат (М3), оплаты труда (ОТ) и прибыли (II):

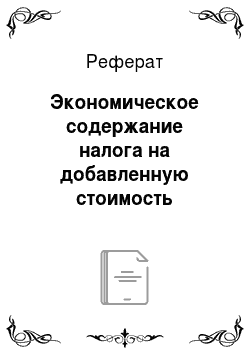

Отсюда добавленная стоимость (ОТ + П) представляет собой разность между ценой реализации товара (Ц) и материальными затратами (М3) на его производство:

Домножив обе составляющих данного равенства на налоговую ставку и раскрыв скобки в правой части, получаем:

Именно таким образом выглядит в самом общем плане большинство современных систем обложения налогом на добавленную стоимость:

Сумма налога на добавленную стоимость, подлежащая уплате в бюджет каждым продавцом товара, представляет собой разность между суммой налога, полученной им (продавцом) от покупателя товара (Ц • г|), и суммой налога, которая была уплачена продавцом при приобретении товаров и услуг, составляющих его издержки (М3 • г|). Этот подход к определению суммы налога на добавленную стоимость называется косвенным, потому что не предполагает для расчета суммы налога определения величины самой добавленной стоимости (на которую данный налог вводится, если судить только по его названию). Собственно налог на «добавленную стоимость» получается только в результате вычитания суммы налога в издержках и суммы налога, полученного от покупателя.

Налог на добавленную стоимость на протяжении последних лет является основным источником доходов бюджетной системы России (см. табл. 4.5).

Налог на добавленную стоимость был введен в российскую налоговую систему, как и большинство ныне действующих налогов, с 1992 г. На протяжении всех лет его существования в порядок формирования налоговой базы, перечень льгот, налоговые ставки и другие элементы периодически вносились изменения. На протяжении 1992—2000;х гг. порядок исчисления и уплаты этого налога регулировался Законом «О налоге на добавленную стоимость». Принятие в 2000 г. второй части Налогового кодекса (гл. 21) привело к отмене указанного закона и переходу к регулированию налогообложения добавленной стоимости НК РФ.

- [1] Строго говоря, добавленная стоимость включает в себя также амортизацию. По дляупрощения мы пока не будем рассматривать этот элемент.