Оценивание моделей с распределенными лагами.

Обычный метод наименьших квадратов

1] «ADL» — от английских слов «autogressive distributed lags». Следует отметить, чтонаряду с авторегрессионной моделью ADL (p, q) в эконометрике используется и"обычная" регрессионная модель с распределенными лагами р-го порядка (илимодель DL (p)). Если условие р<<�у не выполняется, обычный метод наименьших квадратов может давать существенное отклонение от истинного результата даже на выборках… Читать ещё >

Оценивание моделей с распределенными лагами. Обычный метод наименьших квадратов (реферат, курсовая, диплом, контрольная)

Как мы уже отмечали, в моделях временных рядов часто значения объясняемых переменных зависят от их значений в предыдущие моменты времени.

Авторегрессионной моделью с распределенными лагами порядков р и q (или моделью ADL (р, q) называется модель[1] вида.

При этом, вообще говоря, имеет место корреляция между У/-Т и s,.

Именно такого вида модели имеют наибольшее практическое значение, и именно такого вида механизм возникновения корреляции между регрессорами и ошибками регрессии наиболее часто встречается в экономических приложениях. На практике чаще всего возникают модели ADL порядка (0,1), т. е. модели вида[2]

с ошибками регрессии zt, подчиняющимися авторегрессионному процессу первого порядка Л/?(1) или закону скользящей средней первого порядка МА ()

В обоих случаях 4/ — независимые, одинаково распределенные случайные величины с нулевыми математическими ожиданиями и дисперсиями а2 (белый шум).

В дальнейшем мы будем иметь дело почти исключительно с моделями вида (8.15).

Рассмотрим сначала результат применения к модели (8.14) обычного метода наименьших квадратов. Начнем с модели (8.15). Предположим сначала для простоты, что регрессор X в уравнении (8.15) отсутствует, т. е. лаговая переменная yt- является единственной объясняющей переменной, и модель имеет вид:

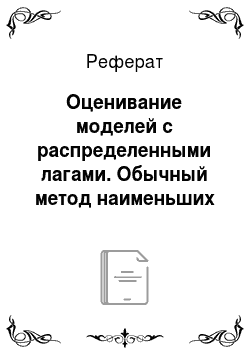

Тогда оценка у, полученная обычным методом наименьших квадратов, имеет вид:

Напомним, что все ряды предполагаются стационарными, т. е. имеют место равенства:

Таким образом, оценка у (8.20) при увеличении объема выборки сходится по вероятности к величине вида.

Найдем величину (8.22) в явном виде. Взяв дисперсии от обеих частей равенств (8.18) и (8.19) и используя (8.21), получим:

Далее:

Подставляя выражение (8.23) в (8.24), получаем с учетом (8.27):

Подставляя (8.27), (8.28) в (8.22), получаем, что предел по вероятности оценки (8.20) равен.

Очевидно, что несостоятельность оценки (8.20) тем больше, чем сильнее автокорреляция ошибок г. На практике, однако, часто выполняется условие р"у. В этом случае предел оценки наименьших квадратов будет близок к истинному значению параметра, хотя и не равен ему.

Приведенные здесь выкладки можно почти дословно повторить и в том случае, если в модели присутствует объясняющая переменная X, не коррелирующая с ошибками регрессии. Приведем их окончательный результат. Оценка (8.20) сходится по вероятности к величине вида.

Если условие р<<�у не выполняется, обычный метод наименьших квадратов может давать существенное отклонение от истинного результата даже на выборках большого объема.

Аналогичные выкладки можно проделать и для моделей.

(8.15), (8,16). Приведем конечный результат. При увеличении объема выборки оценка параметра у сходится по вероятности к величине.

- [1] «ADL» — от английских слов «autogressive distributed lags». Следует отметить, чтонаряду с авторегрессионной моделью ADL (p, q) в эконометрике используется и"обычная" регрессионная модель с распределенными лагами р-го порядка (илимодель DL (p))

- [2] При записи модели ADL (0,1) удобнее коэффициент Ро обозначать просто р.