Оценка риска стратегии по существенности различий в данных о тенденциях среды организации

Впервые было введено Стьюдентом (псевдоним английского химика У. Госсета) и носит название распределения Стьюдента. Функция плотности вероятности величины t определяется числом/степеней свободы выборочной дисперсии s2(x). При значениях/ > 20 функция распределения Стьюдента удовлетворительно аппроксимируется функцией нормального распределения. Поэтому уже с числа наблюдений более 20 для вычисления… Читать ещё >

Оценка риска стратегии по существенности различий в данных о тенденциях среды организации (реферат, курсовая, диплом, контрольная)

Ранее мы уже отмечали, что нормальность закона распределения показателя, по которому оценивается риск стратегии, чаще всего постулируется, т. е. принимается соответствующей истине без доказательства. Основываясь на этом, интервал, в котором изменяется показатель, считают равным 2а (т.е. говорят, что «с вероятностью 0,95 случайная величина заключена в интервале… «). Именно величина 2а определяет вероятность, равную 0,95. Однако в действительности генеральная дисперсия а2(х) остается неизвестной. Поэтому неизвестна и мера допускаемой ошибки прогноза, даже при верности допущения о нормальности распределения избранного показателя риска, т. е. относительная величина  . Для больших п можно полагать.

. Для больших п можно полагать.

s2(x) = <�т2(х), и применение изложенного математического аппарата будет закономерным. В противном же случае величина  может значительно отклоняться от значения U, а значит, интервал, в котором заключена случайная величина X с той же вероятностью 0,95, будет резко отличаться от вычисляемого.

может значительно отклоняться от значения U, а значит, интервал, в котором заключена случайная величина X с той же вероятностью 0,95, будет резко отличаться от вычисляемого.

Распределение случайной величины, аналогичной U, в котором вместо генерального среднеквадратического отклонения стоит соответствующее выборочное отклонение, т. е.

впервые было введено Стьюдентом (псевдоним английского химика У. Госсета) и носит название распределения Стьюдента. Функция плотности вероятности величины t определяется числом/степеней свободы выборочной дисперсии s2(x). При значениях/ > 20 функция распределения Стьюдента удовлетворительно аппроксимируется функцией нормального распределения. Поэтому уже с числа наблюдений более 20 для вычисления величин доверительных интервалов и ошибок обычно используют нормальный закон. При небольшом же числе измерений (а значит, и числе степеней свободы) распределение Стьюдента существенно отличается от нормального. В этом случае интервал, в котором с некой вероятностью заключена исследуемая величина, рассчитывают не по таблицам Гаусса, а по таблицам t-распределения.

На практике риск стратегии всегда оценивают не по абстрактной совокупности всех возможных вариантов развития событий, а по конкретным и уже имевшим место в сходных условиях аналогам. Проиллюстрируем это на условном примере.

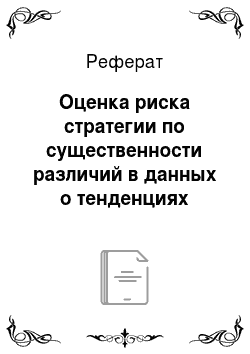

Предположим, что с целью оценки риска элемента стратегии организации (финансовой операции по приобретению ценных бумаг) зафиксированы данные о продажах двух видов бумаг в течение небольшого периода (по п сделок с каждым видом). Получены следующие результаты: средние уровни стоимости продаж Хг и Х2 , исправленные среднеквадратические отклонения sa и s2. Как установить, является ли расхождение |хх -Х2 случайным или оно обусловлено тем, что одна из бумаг более предпочтительна на фондовом рынке, а следовательно, и менее рискованна при выборе стратегии?

Следует иметь в виду, что ответ на данный вопрос не может быть строго определенным, он либо будет верен с некоторой вероятностью q, либо ошибочен с вероятностью р = 1 — q, называемой, как мы уже отмечали, уровнем значимости.

Составим случайную величину.

где ad = yjsf + s|, п — объем выборки. Доказано, что данная случайная величина подчиняется t-распределению Стьюдента.

Случайная величина Т зависит от числа степеней свободы / =2 (п — - 1) и уровня значимости р. По заданному р и числу степеней/определяется t теоретическое в таблицах распределения Стьюдента.

По формуле для Т находят эмпирическое значение t, отвечающее изучаемой ситуации:

Если tnp < tTeop, то с вероятностью ошибки, равной р, считают, что расхождение между средними незначимо и различие в риске приобретения бумаг существенным признать нельзя. Если tnp > tTeop, то расхождение между средними выборочными существенно, и с доверительной вероятностью у = 1 — р можно утверждать, что сделка по одной бумаге будет менее выгодной, чем по другой.

Зачастую, однако, менеджер вынужден оценивать риск стратегии не по устоявшимся одиночным показателям, а по тенденциям, имеющим место во внешней среде (по динамическим рядам).

Динамическим рядом называют последовательность наблюдений одного показателя, упорядоченную в соответствии с возрастанием или убыванием другого показателя. Если упорядочение осуществляется по времени, то такой динамический ряд называется временным рядом. Элементы ряда принято называть уровнями. При существовании тенденции во временном ряду говорят, что он имеет тренд, т. е. изменение, определяющее общее направление развития.

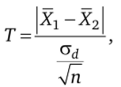

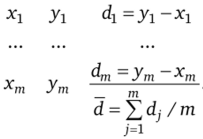

Предположим, что показатели анализируемой стратегии представлены двумя динамическими рядами:

полученными независимо друг от друга и описывающими две альтернативы. К примеру, это могут быть результаты продаж на традиционном рынке (X) и пробного маркетинга (У) на новом рынке. Иначе говоря, допускается, что j-e члены каждого ряда принадлежат одному и тому же периоду времени и отражают собой некий параметр стратегии. Для принятия стратегического решения тогда необходимо выяснить, есть ли разница между динамическими рядами, и таким образом оценить рискованность бизнеса в новой сфере.

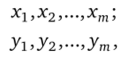

Если поведение показателя в обоих рядах одинаково, то разности  будут беспорядочно рассеиваться вокруг нулевого значения. Следовательно, для принятия решения необходимо проверить гипотезу о равенстве нулю средней разности, точнее, принадлежит ли средняя разность

будут беспорядочно рассеиваться вокруг нулевого значения. Следовательно, для принятия решения необходимо проверить гипотезу о равенстве нулю средней разности, точнее, принадлежит ли средняя разность  генеральной совокупности с параметром pd =0.

генеральной совокупности с параметром pd =0.

Получается следующая схема расчета («расширенный t-критерий»):

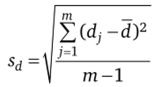

Значимость отклонения средней разности d от ожидаемого значения, равного нулю, проверяется в соответствии с уравнениями распределения Стьюдента по квантилю.

и среднеквадратическому отклонению  с/ = т — 1 степенями свободы.

с/ = т — 1 степенями свободы.

Сравнение проводят обычным способом по процентным точкам t-распределения. При t > t (P0l/), где Р0 — доверительная вероятность в 0,95, можно констатировать разницу между рядами наблюдений, а следовательно, и в тенденциях для стратегических альтернатив.