Прогнозирование развития и определение целевых показателей стратегического плана

Приемлемость трендовой модели предполагает не только отсутствие автокорреляции в остаточной последовательности, но и положительные ответы на вопросы о правильности избранного вида тренда и о подчиненности случайной составляющей закону нормального распределения с нулевым математическим ожиданием. Поэтому на очередном шаге методики, используя ряд, составленный из величин et, рассчитывают его… Читать ещё >

Прогнозирование развития и определение целевых показателей стратегического плана (реферат, курсовая, диплом, контрольная)

Информационное обеспечение анализа разрыва

Изложенная в 4.4 процедура снижения неопределенности среды предприятия в SWOT-анализе позволяет повысить вероятность успеха стратегии. Очередным шагом в разработке стратегии становится сравнение намеченных фирмой ориентиров и реальных возможностей, предлагаемых средой, иначе говоря, анализ разрыва между ними.

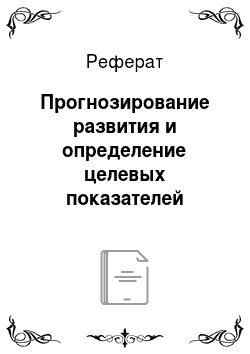

Анализ разрыва — простой, но эффективный метод стратегического анализа. Его цель — определить, существует ли разрыв между целями фирмы и ее возможностями и, если да, установить, как его «заполнить» (рис. 4.7).

Рис. 4.7 Схема анализа разрыва.

Конкретнее применение метода «анализ разрыва» означает следующее:

- • определение и перевод основных целей фирмы в термины стратегического планирования (например, в объемы увеличения продаж);

- • выяснение реальных потенций фирмы в отношении этих целей с точки зрения текущего состояния и предполагаемого будущего;

- • формирование конкретных показателей стратегического плана, соответствующих выдвинутым целям;

- • установление разницы между показателями стратегического плана и современным положением фирмы;

- • разработка специальных мер, необходимых для заполнения разрыва.

Строго говоря, из этих шагов (рекомендуемых ведущими специалистами в теории стратегического менеджмента) к анализу следует отнести только второй и четвертый, ибо остальные никак не соответствуют научной трактовке термина «анализ». Поэтому здесь мы рассмотрим только информационное обеспечение стратегического менеджмента при оценке будущих потенций предприятия и возможностей, открывающихся во внешней среде.

Для определенности остановимся на порядке анализа разрыва по показателю «степень соответствия запросам потребителя», обозначаемому нами как Y, предполагая, что стратегия предприятия эффективна, если доля его продукции, соответствующей запросам потребителя, не ниже, чем у ведущего конкурента.

В этом случае можно предполагать, что для повышения конкурентоспособности предприятия степень соответствия должна монотонно возрастать. Провести первый шаг анализа разрыва в рамках такого допущения означает выявить потенции предприятия в будущем и сравнить их с потенциями конкурента.

Потенции предприятия концентрировано выражаются в его производственном плане, показатели которого определяются на основе прогноза. Как отмечалось в первых главах данного пособия, в силу достаточной детерминированности внутренней среды предприятия инструментом такого прогноза может служить генетический подход. В таком случае задача сводится к выявлению во внутренней среде общих тенденций на фоне кратковременных отклонений, т. е. тренда, и использованию этой модели путем экстраполяции для определения значений целевого показателя в будущем. При достаточной стабильности экономики в целом этот вывод можно распространять и на конкурентов предприятия. Таким образом, первый этап анализа разрыва может представлять собой сравнение целевых показателей предприятия и его конкурентов на трендовых моделях.

Построение трендовых моделей достаточно традиционно в производственном планировании. Однако обоснование такого подхода в большинстве случаев не проводится, что приводит к существенным ошибкам и порождает недоверие к формальным методам прогноза в целом и анализу разрыва в частности. Между тем, только такое обоснование (тем более необходимое в отношении внешней среды) может служить аргументом при выборе стратегической альтернативы.

Анализ разрыва следует проводить по упорядоченным во времени целевым показателям, т. е. по временным рядам, и начинать с установления допустимости генетического подхода.

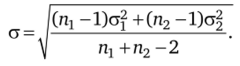

Для этого временной ряд полученных в прошлом значений целевого показателя Y следует разбить на две примерно равные группы объемами пх и п2 и каждой из них вычислить выборочное среднее и дисперсию. Затем необходимо проверить гипотезу о равенстве дисперсий <�з, af по критерию Фишера. Фактически это означает проверку близости условий функционирования фирмы в различные периоды времени и допустимости генетического подхода в прогнозировании и анализе разрыва.

Если рассчитанное значение.

или.

меньше табличного Fa, где a — заданный уровень значимости (как правило, 0,05), то гипотезу о равенстве дисперсий (о близости условий) принимают и переходят к следующему шагу, заключающемуся в проверке гипотезы о наличии тренда с использованием t-критерия Стьюдента.

Если близость условий для формирования целевого показателя подтверждена, то временной ряд можно моделировать как процесс yt, представляющий собой сумму следующих составляющих:

- • тренд щ как отражение возможной тенденции во внутренней среде предприятия или в поведении конкурентов;

- • циклическая или сезонная составляющая vt как отражение периодичности в изменениях показателя;

- • случайная составляющая е( как отражение влияния на предприятие (элемент организационной среды) не учитываемых в модели факторов.

Для выявления тренда определяют расчетное значение критерия Стьюдента, т. е. отвечающее данным выборки, по формуле.

где у1 и у2— средние по выделенным группам значений целевого показателя Y; a — среднеквадратическое отклонение для разности средних, вычисляемое по соотношению

Если расчетное значение t больше табличного значения статистики Стьюдента fa с уровнем значимости, а = 0,05, то существование тенденции в ряду значений целевого показателя считается доказанным.

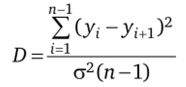

Если проверка по разности в средних не позволяет сделать статистически значимый вывод о существовании тенденции, следует использовать критерий на дрейф Нойманна. При этом по соседним уровням временного ряда из п наблюдений рассчитывают величину.

и сравнивают со значением D > (Р, п) критерия Нойманна (табл. 4.16), отвечающим доверительной вероятности Р. Нуль-гипотеза, т. е. гипотеза об отсутствии различий, отклоняется, если D лежит ниже табличного значения для доверительной вероятности Р = 0,95. Отклонение нуль-гипотезы подтверждает наличие тренда во временном ряду, т. е. тенденции в изучаемом показателе деятельности предприятия (развития внешней среды).

В экспресс-анализе вместо таблиц Нойманна в области 10 < п <30 можно использовать соотношение

Очередным шагом, снижающим неопределенность прогноза в анализе разрыва по трендовым моделям, является доказательство отсутствия сезонных (циклических) колебаний и автокорреляции во временном ряду либо их адекватный учет.

Таблица 4.16

Критические значения критерия Нойманна.

N | Р = 0,95 | Р = 0,99 |

0,78. | 0,59. | |

0,82. | 0,42. | |

0,89. | 0,36. | |

0,98. | 0,40. | |

1,06. | 0,48. | |

1,13. | 0,56. | |

1,18. | 0,62. | |

1,23. | 0,68. | |

1,27. | 0,74. | |

1,30. | 0,79. | |

1,37. | 0,88. | |

1,41. | 0,96. | |

1,49. | 1,08. |

Для установления цикличности можно использовать графические методы или метод последовательных разностей. Последний заключается в расчете первых разностей At = Yt — Yt.j в предположении линейного тренда и вторых разностей Д(2 = At — Дг_х для параболического тренда с последующим установлением наличия тенденции в их (разностей) изменении.

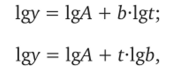

Предварительный анализ данных может привести к выбору степенной у = Atb, экспоненциальной у = АЫ или гиперболической у = A/t зависимости. Тогда в целях упрощения расчетов и возможности их использования в анализе разрыва необходима предварительная линеаризация моделей. Степенная и экспоненциальная зависимости линеаризуются путем логарифмирования обеих частей уравнения:

а гиперболическая — заменой переменной z = 1/t.

Если определенная тенденция присутствует (а это можно установить по рассмотренным выше критериям), то в дальнейшем трендовую модель^ для целевого показателя строят по первым разностям.

При проведении экспресс-анализа в условиях производства использование вышеназванных методов нецелесообразно, во-первых, в силу их громоздкости, во-вторых, потому, что точность прогноза от этого не возрастает. Поэтому при наличии цикличности трендовую модель необходимо строить не в аддитивном представлении, а в мультипликативном виде.

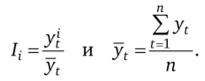

где I — постоянная пропорциональности, называемая индексом сезонности. Ее определяют по т принятым к рассмотрению циклам следующим образом:

где.

После того, как установлено отсутствие сезонной (циклической) составляющей в целевом показателе или она отфильтрована от тренда при анализе избираемой модели, переходят к выявлению автокорреляции во временном ряду.

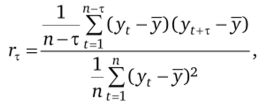

Численной характеристикой автокорреляции является автокорреляционная функция, представляющая собой последовательность коэффициентов, рассчитываемых по зависимости.

где т — порядок коэффициента автокорреляции, равный сдвигу во времени по уровням ряда;  средний уровень временного ряда.

средний уровень временного ряда.

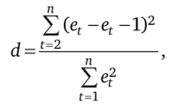

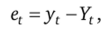

В практике стратегического менеджмента на промышленном предприятии достаточным оказывается проверки зависимости соседних, отстоящих на один период (обычно год), уровней временного ряда. Осуществляется это путем оценки автокорреляции в тестируемой трендовой модели по остаточной последовательности ег При этом используют d-критерий Дарбина-Уотсона, рассчитывая величину.

где величина er (et_ ?,), в свою очередь, рассчитывается по формуле.

а ус и Yt — уровни с номером t модельного и исходного временных рядов соответственно.

Рассчитанное значение d-критерия сравнивают с критическими значениями статистики Дарбина-Уотсона, составленной для различного числа уровней п. Если расчетное значение больше верхнего табличного значения, то принимается гипотеза об отсутствии автокорреляции, т. е. о независимости соседних уровней временного ряда. Это, в свою очередь, дает основание для продолжения процедуры обоснования приемлемости трендовой модели для прогноза.

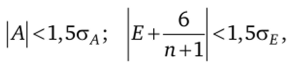

Приемлемость трендовой модели предполагает не только отсутствие автокорреляции в остаточной последовательности, но и положительные ответы на вопросы о правильности избранного вида тренда и о подчиненности случайной составляющей закону нормального распределения с нулевым математическим ожиданием. Поэтому на очередном шаге методики, используя ряд, составленный из величин et, рассчитывают его асимметрию А и эксцесс Е. Гипотеза о нормальном характере распределения случайной составляющей принимается при одновременном выполнении следующих неравенств:

где  .

.

Завершают проверку приемлемости трендовой модели для прогноза расчетом среднего арифметического значения остаточной последовательности и проверкой гипотезы о равенстве ее математического ожидания нулю. При этом рассчитывается экспериментальное значение t-статистики:

где et — среднее арифметическое значение уровней остаточной последовательности; 5е — стандартное отклонение для этой последовательности.

Если полученное значение t оказывается меньшим, чем критическое значение критерия Стьюдента для уровня значимости, а = 0,05, то гипотеза о равенстве нулю математического ожидания случайной составляющей принимается и трендовая модель приемлема для прогноза в анализе разрыва.

При невозможности построить трендовую модель в анализе разрыва необходимо прибегать к экспоненциальному сглаживанию. В этом случае прогнозное значение целевого показателя определяют по методу Брауна в рамках моделей адаптивного прогнозирования. Эти модели исходят из соотношения.

где F0 — текущий прогноз; Fx — прогноз, сделанный один период времени назад, по отношению к текущему периоду; Dl — последнее наблюдение; S — сглаживающая константа, лежащая между 0 и 1.

Поскольку Fa могло быть получено таким же образом, что и ^о> 3 F2 так же, как Fx, то для предыдущих прогнозов можно воспользоваться теми же рассуждениями, что позволяет нам представить F, в виде

Таким образом, новый прогноз оказывается взвешенным средним всех наблюдений, но с весом, уменьшающимся на постоянный множитель К = 1 — S по мере того, как наблюдения становятся все более отдаленными.

Подходящий интервал во временном ряду для построения очередного прогноза следует подбирать экспериментальным путем в ходе предварительного исследования, выбирая в качестве стартового значения п = 20 и полагая S = 2/(ггf- 1) при F" = Dn.

Предложенная методика является универсальной для снижения неопределенности будущих состояний среды предприятия при формировании стратегии бизнеса.