Ценообразование в инновационном бизнесе

Производственный леверидж или операционный рычаг (leverage в дословном переводе — рычаг) — это механизм управления прибылью организации, основанный на оптимизации соотношения постоянных и переменных затрат. С его помощью можно прогнозировать изменение прибыли ортнизации в зависимости от изменения объема продаж, а также определить точку безубыточной деятельности. Чем ниже удельный все постоянных… Читать ещё >

Ценообразование в инновационном бизнесе (реферат, курсовая, диплом, контрольная)

Анализ затрат, цены и их взаимосвязи с объемом производства и прибылью инновационной фирмы может быть проведен с использованием одного из мощных инструментов, который называется методикой соотношения «затраты — объем — прибыль» (Cost — Volume — Profit, CVP-анализ). Ключевыми элементами CVP-анализа при производстве новой продукции выступают маржинальный доход, порог рентабельности (точка безубыточности), производственный леверидж и маржинальный запас прочности.

Маржинальный доход — это разница между выручкой организации от реализации продукции (работ, услуг) и суммой переменных заграг.

Порог рентабельности (точка безубыточности) — это показатель, характеризующий объем реализации продукции, при котором выручка организации от реализации продукции (работ, услуг) равна всем его совокупным за гратам, т. е. это тот объем продаж, при котором организация не имеет ни прибыли, ни убытка.

Производственный леверидж — это механизм управления прибылью организации в зависимости от изменения объема реализации продукции (работ, услуг).

Маржинальный запас прочности — это процентное отклонение фактического объема продаж новой продукции от порога рентабельности.

Под средней величиной маржинального дохода понимают разницу между ценой продукции и средними переменными затратами. Средняя величина маржинального дохода отражает вклад единицы изделия в покрытие постоянных затрат и получение прибыли.

Нормой маржинального дохода называется доля величины маржинального дохода в объеме продаж или (для отдельного нового изделия) доля средней величины маржинального дохода в цене товара.

Данные показатели используются при ценообразовании на инновационную продукцию и определении размера прибыли при различных объемах выпуска. Если определен объем производства инновационной продукции, то в соответствии с портфелем заказов благодаря этому анализу можно рассчитать величину затрат и продажную цену, чтобы организация могла получить определенную величину прибыли, как балансовой, так и чистой. При помощи данных анализа легко просчитать различные варианты производственной программы, когда изменяются, например, затраты на рекламу, цены на продукцию или поставляемые материалы, структура производства. Иначе говоря, анализ «затраты — объем — прибыль» позволяет получить ответ на вопрос, что мы будем иметь, если изменится один параметр производственного процесса или несколько таких параметров. Пример такого расчета приведен в табл 5.2.

Таблица 5.2. Анализ средней величины и нормы маржинального дохода.

Показатели. | Предыдущий период. | Текущий период. | Отклонение (+/-), тыс. руб. | Темп роста,. %. | ||

сумма, тыс. руб. | структура,. %. | сумма, тыс. руб. | структура,. %. | |||

1 .Затраты на производство в том числе: | 100,00. | 100,00. | +144 948. | 126,79. | ||

1.1 переменные. | 85,76. | 84,51. | +115 730. | 124,94. | ||

1.2 постоянные. | 14,24. | 15.49. | +29 218. | 137,92. | ||

2.0бъем производства товаров. | ; | ; | +144 755. | 125,30. | ||

3.Объем продаж. | ; | ; | +138 516. | 124,60. | ||

^Маржинальный доход (п.З — п. 1.1). | ; | ; | 123,01. | |||

5. Прибыль (п. 4 — п. 1.2). | ; | ; | — 6432. | 70,71. | ||

6. Объем выпуска, шт. | ; | ; | 106,64. | |||

7. Средняя величина маржинального дохода (п. 4./ п.6). | 2,44. | ; | 2,82. | ; | 0,37. | 115,35. |

8. Норма маржинального дохода ((п. 4 /п.3)*100),%. | 17,58. | ; | 17,36. | ; | — 0,2241. | 98,73. |

Из анализа табл. 5.2, очевидно увеличение как постоянных, так и переменных затрат, что обусловливается ростом объема производства. Темпы роста объема производства составляют 125,3% за период, а постоянных затрат — 137,92%. Средняя величина маржинального дохода увеличилась на 15,35%, что отражает увеличение вклада единицы изделия в покрытие постоянных затрат и получение прибыли. Норма маржинального дохода снизилась на 1,27%, и это показывает, что доля средней величины маржинального дохода в цене товара снизилась.

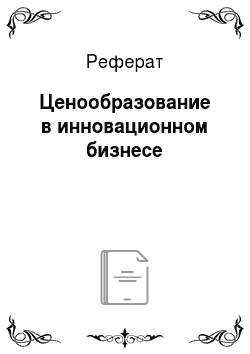

Для нахождения точки безубыточности (порога рентабельности) при производстве новой продукции строится комплексный график «затраты — объем — прибыль», рис. 5.2.

Рис. 5.2. График нахождения точки безубыточности (порога рентабельности) Для определения точки безубыточности (порога рентабельности) в международной практике также используют метод уравнений, основанный на исчислении прибыли организации по формуле:

(Цена за единицу * Количество единиц товара) — - (Переменные затраты на единицу * Количество единиц товара) — - Постоянные затраты = Прибыль

Определение точки безубыточности (порога рентабельности) методом уравнений проиллюстрировано следующим примером. Организация выпускает товар, А и имеет показатели, приведенные ниже (табл. 5.3).

Таблица 5.3. Показатели, характеризующие выпуск нового товара А.

|показатели. | Объем производства, 32 155 шт. | |

всего. | на единицу. | |

[Объем продаж, тыс. руб. | 434 817,0. | 13,5225. |

Переменные затраты, тыс. руб. | 350 435,5. | 10,8983. |

Маржинальным доход, тыс. руб. | 84 381,5. | 2.6242. |

[Постоянные затраты, тыс. руб. | 64 216,2. | ; |

[Прибыль, тыс. руб. | 20 165,3. | Ь1. |

В точке безубыточности прибыль равна нулю, поэтому эта точка может быть найдена при условии равенства продаж и суммы переменных и постоянных затрат.

- 13,5225х = 10,8983х + 64 216,2;

- 2,6242х = 64 216,2; х = 24 471

где х — точка безубыточности:

- 13,52 — цена единицы продукции, тыс. руб.

- 10,9 — переменные затраты на единицу продукции, тыс. руб.;

- 64 216,2 — общая сумма постоянных затрат, тыс. руб.

Как видно из приведенного примера, безубыточность продаж товара, А достигается при объеме 24 471 шт.

Точку безубыточности можно рассчитать также в денежных единицах. Для этого достаточно умножить количество единиц продукции в точке безубыточности на цену единицы продукции:

13,5225х = 13,5225×24 471 = 330 909 тыс. руб.

Запас финансовой прочности показывает, насколько можно снизить объемы продаж товара прежде, чем будет достигнута точка безубыточности. Если рентабельность отрицательная, то и показатель запаса финансовой прочности не рассматривается (запаса нет).

Маржинальный запас прочности — это величина, показывающая превышение фактического объема продаж над пороговым, обеспечивающий безубыточность продаж, т. е. отношение разности между текущим объемом продаж и объемом продаж в точке безубыточности к текущему объему продаж, выраженное в процентах (Financial safety margin):

Запас финансовой прочности организации показывает, в каких пределах можно уменьшать выпуск продукции за год, оставаясь при этом безубыточным. Чем выше маржинальный запас прочности, тем лучше для организации. Для предыдущего примера маржинальный запас прочности по товару, А составляет: [(434 817 —330 909)/434 817] х 100% = 23,9%.

Значение маржинального запаса прочности 23,9% показывает, что если в силу изменения рыночной ситуации (сокращение спроса, снижения конкурентоспособности) выручка инновационной организации сократится менее чем на 23,9%, то она будет получать прибыль, если более, чем на 23,9% окажется в убытке.

Для определения цены продукции при безубыточной реализации можно воспользоваться следующей формулой:

В нашем случае цена безубыточности единицы изделия равна 10,29 тыс. руб. (330 909 тыс. руб. / 32 155 шт.). Зная формулу цены безубыточности, всегда можно установить необходимую цену продажи единицы товара для получения определенной величины прибыли при установленном объеме продаж.

Производственный леверидж или операционный рычаг (leverage в дословном переводе — рычаг) — это механизм управления прибылью организации, основанный на оптимизации соотношения постоянных и переменных затрат. С его помощью можно прогнозировать изменение прибыли ортнизации в зависимости от изменения объема продаж, а также определить точку безубыточной деятельности. Чем ниже удельный все постоянных затрат в общей сумме затрат организации, тем в большей степени изменяется величина прибыли по отношению к темпам изменения объема продаж компании. Эффект производственного левериджа (ЭПл> определяется с помощью следующей формулы:

где МД— маржинальный доход;

FC — постоянные затраты;

П — прибыль.

Найденное значение эффекта производственного левериджа в дальнейшем используется для прогнозирования изменения прибыли в зависимости от изменения выручки организации. Для этого используют следующую формулу:

Эпл = AV / ДП, где AV — изменение объема продаж, %,.

ДП — изменение прибыли, %.

Для наглядности рассмотрим эффект производственного левериджа на следующем примере.

Организация производит и продает новый товар А. В таблице 5.4 приведены данные, характеризующие се деятельность.

Таблица 5.4. Данные для расчета эффекта производственного левериджа. | |

Показатели. | Значение. |

I .Объем продаж, тыс. руб. | 434 817,0. |

2.Переменные затраты, тыс. руб. | 350 435,5. |

|3. Маржинальный доход, тыс. руб. (п. 1—2). | 84 381.5. |

|4. Постоянные затраты, тыс. руб. | 64 216,2. |

5. Прибыль, тыс. руб. (п. 3—4). | 20 165,3. |

6. Объем продаж, шт. | 32 155,0. |

7. Цена за единицу, тыс. руб. | 13,5225. |

8. Эффект производственного левериджа (н. 3—5). | 4,18. |

Для нашего примера эффект производственного левериджа составляет 4,18 единиц (84 381,5 / 20 165,3). Это означает, что при снижении объема продаж организации на 1% прибыль сократится на 4,18%. Предположим, что объем продаж сократится на 10% и составит 391 335,3 руб. (434 817 — 434 817×10 / 100). В этих условиях прибыль сократится на 41,8% и составит 11 736,2 тыс. руб. (20 165,3 — 20 165,3×41,8 / 100).

Таким образом, производственный леверидж является показателем, помогающим маркетологам выбрать оптимальную стратегию организации в управлении затратами и прибылью при создании инновационной продукции. Величина производственного левериджа может изменяться под влиянием:

- • цены и объема продаж;

- • переменных и постоянных затрат;

- • комбинации любых перечисленных факторов.

На основании рассмотренных выше аспектов ценообразования в инновационной компании можно сделать следующие выводы:

- — затраты на производство и реализацию инноваций растут пропорционально увеличению добавленной стоимости по стадиям создания продукта.

- — в основе механизма формирования цены инновации лежит принцип разделения затрат на переменные и постоянные.

- — маржинальный подход обеспечивает выбор оптимальной стратегии управления затратами и ценами в сфере инноваций.

- — методика ценообразования инновационной продукции является основой для выбора стратегии выхода на рынок инноваций.