Переводной вексель (тратта)

Примечательно, что предъявление векселя к акцепту должно состояться в месте нахождения плательщика (ст. 1 ЕЗВ). Если это произойдет в другом месте, плательщик может дать акцепт, но имеет полное право отказаться от этого действия. Акцепт может быть совершен в любое время до наступления срока платежа. Однако здесь бывают исключения: срок акцепта может быть специально указан на векселе, и переводные… Читать ещё >

Переводной вексель (тратта) (реферат, курсовая, диплом, контрольная)

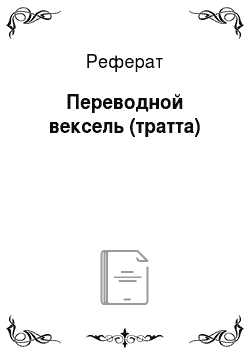

Переводной вексель (тратта) (Bill of Exchange) представляет собой письменный документ, содержащий безусловный приказ векселедателя (должника) плательщику уплатить определенную сумму денег в определенный срок и в определенном месте векселедержателю (получателю) или его приказу. Лицо, которое выдает переводной вексель, носит название трассанта (Drawer) — передатчика; лицо, на имя которого выписан переводной вексель и которое должно уплатить по векселю, называется трассатом (Drawee)', лицо, которое должно получить деньги по векселю, называется ремитентом (Payee) (рис. 3.3).

Рис. 3.3. Взаимоотношения по переводному векселю

Платеж посредством банковской тратты.

Банковская тратта представляет собой чек, выписанный банком на один из своих банковских счетов. Например, банковская тратта может быть выписана британским банком и содержать указание о платеже с его собственного банковского счета на счет банка-корреспондента в зарубежной стране.

Процедуру оплаты долгов зарубежным поставщикам посредством банковской тратты рассмотрим на примере.

Пример Британская фирма желает заплатить евро поставщику во Франции посредством банковской тратты. Она выдает письменное требование своему британскому банку на предоставление такой тратты. В этом требовании фирма указывает банку, чтобы он купил евро по курсу «спот» от ее имени и дебетовал ее счет на стерлинговый эквивалент этой тратты плюс банковские комиссионные.

Если фирма имеет в своем британском банке банковский счет в евро, она может распорядиться, чтобы тратта была предоставлена путем дебетования этого валютного счета. Британский банк дебетует счет фирмы и передает тратту ответственному представителю фирмы. Тратта должна быть отослана поставщику во Францию. Иными словами, именно клиент банка отвечает за пересылку тратты за границу. Тратта может быть утеряна или украдена в процессе пересылки. Банки неохотно идут на то, чтобы прекратить действие утерянной тратты, поскольку их финансовая репутация пострадает, если они не будут оплачивать свои собственные «чеки». Банковская тратта имеет репутацию гарантии платежа, и банки не хотят ее запятнать.

Тратта будет выписана на банковский счет, который британский банк имеет в банке-корреспонденте во Франции. Этот счет ведется в евро. Британский банк проинформирует французский банк о выдаче этой тратты и попросит его дебетовать свой счет, когда эта тратта будет представлена французским поставщиком. Данный запрос перешлют в письме авиапочтой. В итоге французский поставщик представит тратту во французский банк на оплату, банк выполнит платеж и дебетует счет английского банка (в евро).

Рассмотренная в примере ситуация относится к траттам, деноминированным в иностранной валюте. Таким же образом может быть выписана банковская тратта, содержащая распоряжение о платеже, к примеру, в фунтах стерлингов. В этом случае зарубежный поставщик представит тратту в свой банк во Франции и попросит его инкассировать платеж.

Вексель, выписанный, допустим, в Великобритании экспортером налицо, находящееся за границей, или вексель, выписанный за рубежом иностранным экспортером на британского импортера, является иностранным векселем независимо от того, подлежит он оплате в фунтах стерлингов или в иностранной валюте. Сумма, которая подлежит оплате по векселю, согласно Закону о переводных векселях 1882 г. является определенной или «означенной» суммой. В соответствии с этим законом:

- 1) оплата процентов может быть включена в сумму платежа при условии, что это явно указано; проценты будут исчисляться от даты выписки векселя, если только в векселе не дано других указаний;

- 2) вексель может оплачиваться частичными платежами, если это указано на векселе; могут быть даны другие указания, согласно которым вся сумма будет представляться к оплате сразу, если трассат отказывается от платежа по частям;

- 3) вексель может быть оплачен согласно обменному валютному курсу (например, по курсу, действовавшему на дату подписания векселя, и т. д.) либо согласно обменному курсу, который может быть установлен в соответствии с указаниями на самом векселе.

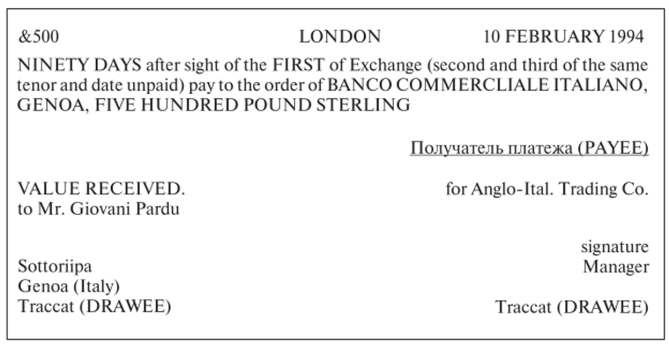

Акцепт. Если трассант векселя хочет убедиться в том, что трассат будет платить получателю платежа в срок, он представляет вексель трассату или через банк для акцепта (Acceptance). Таким образом, переводной вексель как таковой не имеет силы законного платежного средства, а является лишь «представителем» реальных денег, следовательно, должник (трассат), письменно подтверждая свое согласие произвести платеж по векселю, совершает акцепт тратты (пишет слово «акцептовано» (accepted) и подписывается, проставляя дату). В этом случае трассат становится акцептантом векселя.

Пример акцепта переводного векселя

До момента акцепта векселедатель переводного векселя и плательщик не связаны между собой вексельными правоотношениями. Их связывают лишь общегражданские правоотношения, вытекающие из сделки, лежащей в основе векселя. Акцепт — только атрибут переводного векселя. В простом векселе векселедатель (он же плательщик) уже выразил согласие оплатить вексель тем, что подписал его.

Предъявление тратты к акцепту может рассматриваться как право векселедержателя, а не его обязанность.

В современном вексельном праве можно усмотреть своеобразную смешанную систему, в которой разделяются случаи, когда акцепт обязателен и когда он факультативен. Обязательность акцепта может возникать либо в случае прямого указания об этом в законе, либо когда закон дает право трассанту обусловить необходимость предъявления векселя к акцепту при его выписке. П английскому праву допускается указание обязательности предъявления векселя к акцепту. В этой ситуации предъявить вексель к акцепту необходимо прежде, чем он будет предъявлен к оплате. Несоблюдение названного условия может повлечь за собой лишение права регресса, поскольку регрессивные обязательства возникают в этом случае только при выполнении векселедержателем своей обязанности предъявить вексель к акцепту (ст. 39 ЕЗВ).

На практике в обращении предпочтение отдается акцептованным переводным векселям, так как высоколиквидной ценная бумага является тогда, когда она содержит обязательства трассанта и плательщика.

Примечательно, что предъявление векселя к акцепту должно состояться в месте нахождения плательщика (ст. 1 ЕЗВ). Если это произойдет в другом месте, плательщик может дать акцепт, но имеет полное право отказаться от этого действия. Акцепт может быть совершен в любое время до наступления срока платежа. Однако здесь бывают исключения: срок акцепта может быть специально указан на векселе, и переводные векселя, подлежащие оплате в определенный срок от предъявления, должны быть предъявлены к акцепту в течение одного года со дня их выдачи (ст. 23 ЕЗВ). Если переводной вексель не был предъявлен к акцепту в срок, обусловленный векселедателем, то последний лишается прав, возникающих вследствие неакцепта и неплатежа, т. е. векселедатель может лишиться обязанных перед ним лиц. Кроме того, вексель (по ЕЗВ) может быть предъявлен к акцепту любым лицом (даже не являющимся участником данного векселя), к примеру, банком, выполняющим поручение векселедержателя. Лицо, предъявляющее вексель к акцепту, безотносительно к его отношению к участию в векселе, именуется презентантом, а само такое предъявление — презентацией[1]. О предстоящем предъявлении векселя к акцепту трассат извещает трассанта специальным письмом («уведомительное письмо») или посредством авизо, в котором, как правило, указываются некоторые детали: место и время выдачи, вексельная сумма, срок, имя первого приобретателя, место платежа, вопросы расчетов трассанта и трассата.

Исполнение обязательства платежа, принятого плательщиком путем акцепта переводного векселя, может потребовать всякий легитимированный держатель переводного векселя (в том числе и сам векселедатель).

Реализация этого требования подкрепляется включением акцептанта в цепочку солидарно обязанных по векселю лиц и предложением права заявления к нему регрессивного требования по ЕЗВ, т. е. происходит своего рода приравнивание акцептанта к индоссантам и авалистам по основаниям и объему ответственности, а следовательно, и по механизму ее реализации. Тогда индоссанты, поставившие подписи до момента акцепта, ответственны перед акцептантом. Акцептант, оплативший переводной вексель согласно содержанию акцепта, не имеет права на регрессные требования к каким-либо лицам, подписавшим вексель, даже если они обязались до совершения им акцепта.

Посредством векселей трассат становится акцептантом — главным вексельным должником. В случае неплатежа держатель векселя имеет против акцептанта прямой иск, основанный на переводном векселе. Акцептант, в отличие от векселедателя и индоссантов, отвечает за оплату векселя независимо от того, был вексель своевременно предъявлен к платежу или нет.

Применительно к внешнеторговым сделкам поставщик, отправляя получателю товар вместе с товарораспорядительными документами, передает в банк тратту. Соответственно покупатель не получит документов, а следовательно, и товара, пока не акцептует тратту.

- [1] Белов, В. Л. Вексельное законодательство России / В. А. Белов. — М.: Учебноконсультационный центр «ЮрИнфоР», 1996. — С. 155.