Планирование фонда оплаты труда: укрупненные методы и детальное планирование по элементам структуры

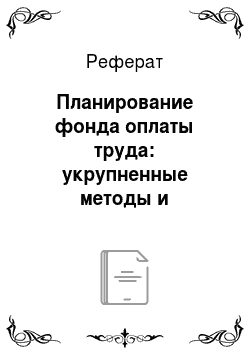

ФОТ руководителей, специалистов и служащих рассчитывается в соответствии с действующим штатным расписанием, используя, например, унифицированную форму Т-3. Каждая строка этой формы — месячный ФОТ по должности, если не учитывать установленные надбавки. Исчисление годового ФОТ можно производить двояко, в зависимости от принятой на предприятии методики. Можно месячный ФОТ умножить на 12 и считать… Читать ещё >

Планирование фонда оплаты труда: укрупненные методы и детальное планирование по элементам структуры (реферат, курсовая, диплом, контрольная)

Не будем повторять прописные истины о важности этой функции управления, напомним лишь, что предприятие, работающее без плана, подобно кораблю, плывущему без карты.

Исходными данными для планирования ФОТ являются:

- • производственная программа;

- • численность работников по категориям;

- • действующая на предприятии система оплаты труда;

- • действующие на предприятии тарифные ставки и тарифные сетки;

- • нормы труда;

- • расценки на выпускаемые изделия и детали;

- • штатное расписание;

- • применяемые формы и системы заработной платы;

- • законодательные акты по труду.

В зависимости от применяемого метода некоторые из перечисленных данных могут не использоваться.

Все методы планирования ФОТ можно разделить на две группы, которые мы условно назовем: «более быстрые» и «более точные».

«Названия» этих методов говорят сами за себя. Методы, относящиеся к первой группе, позволяют достаточно быстро спланировать ФОТ, но в ущерб точности. Вторая группа методов дает более высокую точность при значительных трудозатратах. Но это известный принцип — выигрывая в одном, проигрываем в другом.

- 1. Начнем с более быстрых методов. К ним можно отнести методы:

- • от достигнутого;

- • по средней заработной плате;

- • нормативный.

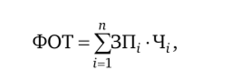

Планирование ФОТ от достигнутого уровня применимо для уже стабильно работающих предприятий. Исходными данными для планирования являются:

- • ФОТ базового периода — ФОТбаз;

- • объем производства в базовом периоде — ОПбаз;

- • объем производства в плановом периоде — ОПпл;

- • изменение численности работающих в плановом периоде по сравнению с базовым ДЧ = Чпл — Чбаз; если планируется увеличение численности работающих, то ДЧ положительно, если планируется снижение численности работающих, ДЧ отрицательно;

- • средняя заработная плата одного работающего в базовом периоде — ЗПбаз = ФОТбаз / Чбаз;

- • планируемый коэффициент индексации средней заработной платы — Кинд (в процентах).

Плановый ФОТ рассчитывают по формуле.

Как видно из формулы, плановый ФОТ определяется на основе базового ФОТ с учетом изменения объемов производства, численности работающих и индексации средней заработной платы. Эта формула применяется, если планирование производится на год, и средняя заработная плата индексируется в соответствии с удорожанием товаров и услуг. Если планирование производится с горизонтом месяц или квартал, индексирование заработной платы можно не производить, и формула примет следующий вид:

Погрешность метода возникает из-за того, что ФОТ в действительности состоит из двух составляющих, одна из которых (ФОТ1) изменяется с ростом объемов производства (сдельная заработная плата, премия за объемы продаж и т. д.), а вторая (ФОТ2) не зависит от объемов производства (оклады руководителей и специалистов). Мы же в формуле корректируем на объем производства весь ФОТ. Нижеследующая формула устраняет этот недостаток:

Вторым недостатком метода является то, что все необоснованные выплаты базового периода переносятся в плановый ФОТ.

Пример 8.1.

Показатели хозяйственной деятельности предприятия в базовый период:

- — объем производства — 10 000 тыс. руб.;

- — ФОТ — 2000 тыс. руб.;

- — численность работающих — 100 человек.

Нужно рассчитать ФОТ в плановом году, если предполагается увеличение объемов производства на 10%. Прогнозируемый уровень инфляции в стране — 6,1%.

Планирование лучше выполнять в таблице (табл. 8.1). Таблицу заполняем в следующей последовательности.

- 1. Рассчитаем выработку на одного работающего в базовом периоде, разделив объем производства на численность работающих, получаем 100 тыс. руб.

- 2. Рассчитаем ФОТ одного работающего в базовом периоде, разделив ФОТ на численность работающих. Получаем 20 тыс. руб.

- 3. Рассчитаем объем производства в плановом периоде, умножив объем производства в плановом периоде на 1,1 (прирост 10%). Получаем 11 000 тыс. руб.

- 4. Предполагается, что роста производительности труда в плановом периоде не будет, следовательно, прирост объемов производства обеспечивается только ростом численности работающих. Рассчитаем численность работающих в плановом периоде как частное от деления объема производства в плановом периоде на выработку на одного работающего. Получаем 110 человек.

- 5. ФОТ одного работающего увеличится на процент инфляции. Получим 21,22 тыс. руб.

- 6. Теперь плановый ФОТ рассчитаем как произведение ФОТ одного работающего в плановом периоде на численность работающих в плановом периоде. Получаем 2334 тыс. руб.

Таблица 8.1

Планирование ФОТ.

№. п/п. | Показатель. | Базовый период. | Плановый период. |

Объем производства, тыс. руб. | 10 000. | 11 000. | |

ФОТ, тыс. руб. | |||

Численность работающих, чел. | |||

Выработка на одного работающего, тыс. руб. | |||

ФОТ одного работающего, тыс. руб. | 21,22. |

Планирование ФОТ на основе средней заработной платы производится по формуле

где ЗП, — плановая средняя заработная плата работников i-й категории; Ч, — плановая численность работников i-й категории; п — количество категорий работников.

Данный метод более точен, чем предыдущий, но более сложен в применении, что объясняется сложностью обоснования планового уровня заработной платы для работников отдельных категорий. Можно, например, индексировать заработную плату на уровень инфляции или с учетом роста производительности труда. Если планируемый рост производительности труда Кпт, то следует выбрать значение индексации заработной платы КзП< Кпт.

Плановая численность работников каждой категории, от которой зависят объемы производства, рассчитывается с учетом увеличения (уменьшения) объемов производства и роста производительности труда по формуле.

Нормативный метод планирования ФОТ имеет два варианта:

- 1) нормативно-уровневый;

- 2) нормативно-приростной.

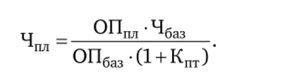

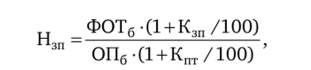

При использовании нормативно-уровневого метода планирования ФОТ полагают известными:

• объем производства валовой или товарной продукции в плановом периоде ОПпл в стоимостном (в рублях) или трудовом выражении (в нормо-часах);

• плановый норматив Нзп на рубль (нормо-час) валовой или товарной продукции:

Норматив заработной платы Нзп может быть задан вышестоящей организацией или рассчитан по результатам работы в базовом периоде по формуле  где ФОТб — фонд оплаты труда в базовом периоде, скорректированный на непроизводительные расходы; ОПб — объем производства в базовом периоде; Кзп — прирост средней заработной платы по отношению к базовому периоду, %; Кпт — прирост производительности труда по отношению к базовому периоду, %.

где ФОТб — фонд оплаты труда в базовом периоде, скорректированный на непроизводительные расходы; ОПб — объем производства в базовом периоде; Кзп — прирост средней заработной платы по отношению к базовому периоду, %; Кпт — прирост производительности труда по отношению к базовому периоду, %.

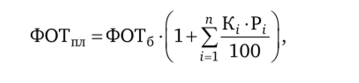

Нормативно-приростной метод основан на увеличение фонда оплаты труда в плановом периоде за каждый процент улучшения плановых показателей. Например, предприятию устанавливается плановое задание по улучшению значений показателей П, — (i > гс). Показатели выбираются в соответствии с целями, стоящими перед предприятием (увеличение объемов производства, снижение себестоимости продукции, улучшение качества продукции и т. д.). Пусть за каждый процент улучшения значения показателя П; ФОТ увеличивается на процентов. Тогда плановый ФОТ рассчитывают по формуле.

где Р, — абсолютный прирост показателя П" %.

Как видно из приведенной формулы, метод обладает стимулирующим эффектом, так как нацеливает работников на выполнение плановых показателей. Сложность его применения заключается в определении рациональных значений К" которые должны быть достаточно большими, чтобы обладать стимулирующим эффектом, но не столь большими, чтобы этот эффект не исчез.

Пример 8.2.

Найти плановый ФОТ при следующих условиях:

- • ФОТ базового периода — 25 000 тыс. руб.;

- • за каждый процент увеличения объема производства ФОТ увеличивается на 0,25%;

- • за каждый процент снижения себестоимости продукции ФОТ увеличивается на 0,19%;

- • за каждый процент увеличения производительности труда ФОТ увеличивается на 0,14%;

- • планируется увеличить объем производства на 4,5%, снизить себестоимость продукции на 2,8% и увеличить производительность труда на 3,1%:

Нормативный метод применим в условиях дефицита продукции, так как ориентирован на увеличение объемов продукции и не учитывает конъюнктуру рынка.

ФОТ предприятия может быть распределен между структурными подразделениями следующими способами:

- • пропорционально численности работающих, для этого плановый ФОТ делят на численность работающих на предприятии, определяют среднюю заработную плату, умножая ее на численность работающих в каждом подразделении, получают ФОТ подразделения;

- • пропорционально трудоемкости, для этого плановый ФОТ делят на полную трудоемкость продукции, полученный результат умножают на трудоемкость продукции, приходящуюся на данное подразделение;

- • на основе нормативов, установленных для каждого структурного подразделения, способ аналогичен нормативному методу планирования ФОТ, с той лишь разницей, что нормативы устанавливаются для каждого подразделения.

- 2. Теперь рассмотрим более точные методы, к которым отнесем:

- • поэлементный метод;

- • метод бюджетирования.

Поэлементный метод предполагает расчет каждой статьи ФОТ. Метод может применяться как на уже действующих предприятиях, так и на вновь создаваемых. Степень детализации ФОТ может быть различной, в зависимости от целей планирования и применяемых на предприятии методов планирования. При планировании ФОТ на следующий год расценки, часовые тарифные ставки и оклады, как правило, пересматриваются в сторону увеличения в соответствии с финансовоэкономическим положением предприятия.

В табл. 8.2 приведен пример разложения ФОТ по статьям.

Статьи ФОТ.

Таблица 8.2

№. п/п. | Статья ФОТ. | Сумма, руб. | Доля от общего ФОТ, %. |

]. | Основная заработная плата рабочихсделыциков. | ||

Основная заработная плата рабочихповременщиков. |

№. п/п. | Статья ФОТ. | Сумма, руб. | Доля от общего ФОТ, %. |

Заработная плата, начисленная по окладам. | |||

Дополнительная заработная плата. | |||

4.1. | Доплата за работу в выходные и нерабочие праздничные дни. | ||

4.2. | Доплата за работу в ночное время. | ||

4.3. | Доплата за работу в вечернее время. | ||

4.4. | Прочие доплаты. | ||

Премии. | |||

Оплата основных и дополнительных отпусков. |

Приведенный перечень статей ФОТ, естественно, не является исчерпывающим. В зависимости от особенностей предприятия и принятой практики планирования какие-то статьи могут отсутствовать, другие, наоборот, детализированы разбиением на подстатьи.

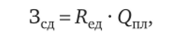

Основная заработная плата рабочих сдельщиков определяется по формуле.

где Кед— расценка за единицу, руб.; Qnjl— плановый объем выпуска продукции, шт.

Пример 8.3.

Рассчитать плановый ФОТ рабочих сдельщиков на следующую производственную программу (табл. 8.3).

Таблица 8.3

Исходные данные для планирования ФОТ.

№ п/п. | Вид работ. | Плановый объем, шт. | Расценка за единицу, руб. |

Изделие 1. | |||

Изделие 2. | |||

Изделие 3. |

Для расчета планового ФОТ дополним табл. 8.3 одним столбцом «ФОТ на изделие» и одной строкой «Итого». ФОТ на изделие получаем умножением «Расценки за единицу» на «Плановый объем». Итог по столбцу «ФОТ на изделие» есть плановый ФОТ на производственную программу (табл. 8.4).

Результаты расчетов.

Таблица 8.4

№. п/п. | Вид работ. | Плановый объем, шт. | Расценка за единицу, руб. | ФОТ на изделие, руб. |

Изделие 1. | 500 000. |

№. п/п. | Вид работ. | Плановый объем, шт. | Расценка за единицу, руб. | ФОТ на изделие, руб. |

Изделие 2. | 1 000 000. | |||

Изделие 3. | 3 200 000. | |||

Итого. | 4 700 000. |

Важно понять Студенты часто допускают ошибку, подводя итог не только по столбцу «ФОТ на изделие», но и по столбцам «Плановый объем» и «Расценка на единицу». И если итог по столбцу «Плановый объем» еще как-то можно объяснить, сказав, что выпущено 5500 изделий (хотя как можно суммировать, например, 500 кастрюль, 1000 тарелок и 4000 вилок?), то итог по столбцу «Расценка за единицу» лишен всякого экономического смысла.

У начинающих экономистов по труду часто возникает вопрос: «Откуда берется расценка за единицу продукции?» Одним из способов получения расценки является следующий.

При запуске изделия в производство технологи разрабатывают его технологию: операции, оборудование, на которых они производятся, режимы работы этого оборудования и т. д. При этом устанавливаются время выполнения каждой операции, время выполнения подготовительно-заключительных операций (установка и съем изделия) и т. д. Зная время выполнения каждой операции, профессию и разряд рабочего (или работы), можно найти расценку за операцию как произведение времени операции на часовую тарифную ставку, соответствующую профессии и разряду.

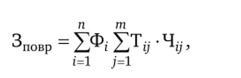

Годовой фонд заработной платы рабочих-повременщиков исчисляется по формуле

где Ф, — фонд рабочего времени рабочих-повременщиков i-й профессии; Ту — часовая тарифная ставка рабочего-повременщика i-й профессии ;-го разряда, руб.; Чу — списочная численность рабочих-повременщиков i-й профессии j-ro разряда, чел.; п — число профессий рабочих-повременщиков; т — число разрядов рабочих-повременщиков i-й профессии.

При планировании ФОТ удобно пользоваться производственным календарем. Например, производственный календарь на 2015 год можно найти на сайте информационно-правового портала ГАРАНТ[1].

На основе такого календаря предприятия разрабатывают собственные календари, учитывающие специфику предприятия.

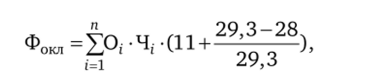

ФОТ руководителей, специалистов и служащих рассчитывается в соответствии с действующим штатным расписанием, используя, например, унифицированную форму Т-3. Каждая строка этой формы — месячный ФОТ по должности, если не учитывать установленные надбавки. Исчисление годового ФОТ можно производить двояко, в зависимости от принятой на предприятии методики. Можно месячный ФОТ умножить на 12 и считать, что это и есть годовой ФОТ. Если целью планирования является установление общей суммы расходов, то этим результатом можно ограничиться. Если же целью планирования является постатейный учет расходов, то лучше планировать на 11 рабочих месяцев, а расходы на отпускные планировать в отдельной статье. Поэтому формула для планирования годового ФОТ имеет вид.

где О, — месячный оклад работников г-й должности, руб.; Ч, — численность работников йй должности; п — число всех должностей по штатному расписанию.

В формулу введен поправочный коэффициент (второе слагаемое в скобках), потому что согласно законодательству длительность ежегодного оплачиваемого отпуска 28 календарных дней, а среднегодовая длительность месяца — 29,3 дня (поправка внесена в ст. 139 ТК РФ Федеральным законом от 02.04.2014 № 55-ФЗ). В целом эта поправка невелика (заработная плата за 1,3 рабочих дня), но для предприятий с большим числом работающих отказ от нее может давать в значительную погрешность.

Дополнительная заработная плата включает:

- • доплату за работу в праздничные и выходные дни;

- • доплату за работу в ночное время;

- • оплату основных и дополнительных отпусков;

- • доплату за качество продукции и др.

Важно запомнить!

В соответствии со ст. 113 ТК РФ «работа в выходные и нерабочие праздничные дни запрещается, за исключением случаев, предусмотренных настоящим Кодексом». В этой же статье даны разъяснения, в каких случаях допускается работа в выходные и праздничные нерабочие дни. Без согласия работника возможно привлечение к работе в случаях:

- 1) для предотвращения катастрофы, производственной аварии либо устранения последствий катастрофы, производственной аварии или стихийного бедствия;

- 2) для предотвращения несчастных случаев, уничтожения или порчи имущества работодателя, государственного или муниципального имущества;

- 3) для выполнения работ, необходимость которых обусловлена введением чрезвычайного или военного положения, а также неотложных работ в условиях чрезвычайных обстоятельств, т. е. в случае бедствия или угрозы бедствия и в иных случаях, ставящих под угрозу жизнь или нормальные жизненные условия всего населения или его части.

«В нерабочие праздничные дни допускается производство работ, приостановка которых невозможна по производственно-техническим условиям (непрерывно действующие организации), работ, вызываемых необходимостью обслуживания населения, а также неотложных ремонтных и погрузочноразгрузочных работ».

В остальных случаях привлечение работника к работе в выходные и праздничные нерабочие дни допускается с его согласия и с учетом мнения выборного профсоюзного органа.

Согласно ст. 153 ТК РФ работа в выходные и нерабочие праздничные дни оплачивается «не менее чем в двойном размере:

- • сдельщикам — не менее чем по двойным сдельным расценкам;

- • работникам, труд которых оплачивается по дневным и часовым тарифным ставкам, — в размере не менее двойной дневной или часовой тарифной ставки;

- • работникам, получающим оклад (должностной оклад), — в размере не менее одинарной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа в выходной или нерабочий праздничный день производилась в пределах месячной нормы рабочего времени, и в размере не менее двойной дневной или часовой ставки (части оклада (должностного оклада) за день или час работы) сверх оклада (должностного оклада), если работа производилась сверх месячной нормы рабочего времени".

Размер оплаты за работу в эти дни может быть увеличен, что должно быть оговорено коллективным договором, локальным нормативным актом или трудовым договором. По желанию работника работа в выходной или нерабочий праздничный день может быть компенсирована предоставлением отдыха в другой день. В этом случае работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

Эта же законодательная норма распространяется и на работников, работающих «по скользящему графику».

Работе в выходные и нерабочие праздничные дни предшествуют некоторые обязательные процедуры:

- • издание письменного приказа работодателя;

- • получение согласия выборного профсоюзного органа;

- • получение согласия работника.

Указанные действия нужно выполнить и для работников, работающих «по скользящему графику».

Планирование доплат за работу в выходные и нерабочие праздничные дни можно производить в следующей последовательности:

- • на годовом календаре выделить выходные и нерабочие праздничные дни, в которые планируется организовать работу;

- • установить категории работников, которых планируется привлечь к работе, количество работников в каждой категории и часовые тарифные ставки, оклады или расценки за единицу продукции; если на предприятии действуют локальные нормативные акты, регламентирующие работу в выходные и нерабочие праздничные дни, тарифные ставки, оклады и расценки за единицу продукции нужно брать с учетом этих документов;

- • для каждой категории работников рассчитать количество часов работы в выходные и нерабочие праздничные дни или объем готовой продукции;

- • рассчитать плановый ФОТ по каждой категории (в соответствии со ст. 153 ТК РФ) и суммарный ФОТ по всем категориям работников, привлекаемых к работе в выходные и нерабочие праздничные дни.

Пример 8.4.

На предприятии для обеспечения его жизнедеятельности в нерабочее время дежурит следующий персонал (табл. 8.5). Рассчитать доплату за работу в выходные и нерабочие праздничные дни в 2014 г.

Таблица 8.5

Исходные данные для планирования доплаты.

№. п/п. | Профессия. | Численность, чел. | Часовая тарифная ставка, руб. |

Дежурный по предприятию. | 58,35. | ||

Электромонтер | 60,46. | ||

Слесарь-сантехник. | 57,61. | ||

Охрана. | 55,17. |

Для расчета доплаты из производственного календаря определяем, что в 2014 г. 118 выходных и нерабочих праздничных дней. Поскольку дежурство осуществляется полные сутки, то планируемое рабочее время равно 24 • 118 = = 2832 ч. Планируемый ФОТ по каждой категории получаем умножением часовой тарифной ставки на численность и на 2832 (столбец «Доплата» в табл. 8.6). Итог по столбцу «Доплата» есть плановый фонд доплаты за работу в выходные и нерабочие праздничные дни. Обращаем внимание, что произведен расчет доплаты за работу в выходные и нерабочие праздничные дни. Естественно, что указанные работники получают повременную заработную плату за работу в указанное время, которая учитывается в статье «Основная заработная плата рабочих-повременщиков». Законодательные нормы соблюдены, работники получают двойную оплату за работу в выходные и нерабочие праздничные дни.

Итоги расчетов.

Таблица 8.6

№. п/п. | Профессия. | Численность, чел. | Часовая тарифная ставка, руб. | Доплата, руб. |

Дежурный по предприятию. | 58,35. | 165 247,20. | ||

Электромонтер | 60,46. | 171 222,72. | ||

Слесарь-сантехник. | 57,61. | 163 151,52. | ||

Охранник. | 55,17. | 624 965,76. | ||

Итого. | 1 124 587,20. |

Работа в ночное время регулируется ст. 96 ТК РФ, согласно которой ночная работа — это работа в период с 22.00- до 6.00. Продолжительность рабочей смены в ночное время сокращается на один час без последующей отработки. Эта же статья определяет категории работников:

- • для которых продолжительность ночной смены не сокращается;

- • которых нельзя привлекать к работе в ночное время;

- • которых можно привлекать к работе в ночное время только с их письменного согласия.

В ст. 154 ТК РФ установлены правила оплаты труда в ночное время. Каждый час работы в ночное время оплачивается в повышенном размере, но не ниже размеров, установленных трудовым законодательством и нормативными актами. Минимальные размеры повышения устанавливаются Правительством РФ с учетом мнения трехсторонней комиссии по регулированию социально-трудовых отношений. Конкретные размеры повышения регламентируются коллективным договором, положением об оплате труда, трудовым договором или иным локальным нормативным актом.

Постановление Правительства РФ от 22.07.2008 № 554 устанавливает «что минимальный размер повышения оплаты труда за работу в ночное время (с 22 до 6 ч) составляет 20 процентов часовой тарифной ставки (оклада (должностного оклада), рассчитанного за час работы) за каждый час работы в ночное время»[2]. В этой связи предприятия должны были внести изменения в трудовые и коллективные договоры, локальные нормативные акты, в которых устанавливается минимальная доплата за работу в ночное время не ниже 20% часовой тарифной ставки.

Поскольку в ст. 154 ТК РФ не уточняется режим работы, повышенная оплата труда не зависит от режима работы. Поэтому работодатель должен производить доплаты за работу в ночное время работникам, которым установлены суммированный учет рабочего времени и сменный режим работы.

Порядок планирования ФОТ за работу в ночное время аналогичен порядку планирования ФОТ за работу в выходные и нерабочие праздничные дни, описанному выше.

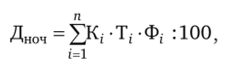

Формула для расчета доплат за работу в ночное время имеет вид:

где К, — доплата за работу в ночное время работникам i-й категории, %; Т, — часовая тарифная ставка работников i-й категории, руб.; Ф, —.

плановый фонд работы в ночное время рабочих г'-й категории, ч; п — число категорий рабочих, занятых в ночное время.

Трудовой кодекс РФ не предусматривает понятие «работа в вечернее время», поэтому и законодательно установленных доплат за работу в вечернее время нет. Работодатель может по своему усмотрению установить такие доплаты для определенных категорий работников, исходя из своего финансово-экономического положения. В этом случае доплаты должны быть установлены локальными нормативными актами (коллективный договор, положение об оплате труда и т. д.).

В прочие доплаты можно включать:

- • доплаты за работу в особых условиях;

- • доплаты работникам, занятых на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда;

- • доплаты работникам за работу в местностях с особыми климатическими условиями;

- • доплаты за работу в условиях, отклоняющихся от нормальных, и т. д.

Экономист по труду, планируя доплаты, должен хорошо знать особенности организации труда на предприятии и, используя федеральное и региональное законодательство и локальные нормативные акты, составить собственный перечень видов доплат, даже если он планирует ФОТ на действующем предприятии со сложившейся практикой планирования. Во-первых, потому, что федеральное или региональное трудовое законодательство могло быть изменено. Во-вторых, действующее законодательство могло применяться неправильно или совсем не применяться.

Алгоритм расчета доплат аналогичен расчету доплаты за работу в выходные и нерабочие праздничные дни:

- • устанавливаются категории работников, имеющих право на доплату;

- • устанавливается численность работников в каждой категории;

- • устанавливается размер доплат и тарифные ставки (расценки или оклады) работников;

- • используя производственный календарь и имеющиеся данные, производят расчет доплаты по каждой категории и итог по виду доплаты.

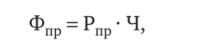

Премии планируются в соответствии с положением об оплате труда или коллективным договором. Как правило, размер премии устанавливается или в процентах от основной заработной платы, или в виде фиксированной суммы. Если размер премии установлен для всего персонала в процентах от основной заработной платы, то размер премиального фонда (Фпр) рассчитывается по формуле.

где Кпр — премиальный коэффициент,%; Фсд — плановый ФОТ основной заработной платы рабочих-сдельщиков, руб.; Фвр — плановый ФОТ основной заработной платы рабочих-повременщиков, руб.; Фокл — плановый ФОТ, начисленный по окладам, руб.

Если персоналу размер премии установлен в виде фиксированной суммы, плановый премиальный фонд исчисляется по формуле.

где Рпр — размер премии одному работнику, руб.; Ч — численность персонала, которому выплачивается премия.

Поскольку в расчет оплаты основного отпуска входят все суммы, выплаченные работнику, то планирование отпускных нужно выполнять в последнюю очередь в следующей последовательности:

- 1) найти сумму всех статей ФОТ за исключением ФОТ, начисленного по окладам;

- 2) найденную сумму разделить на 12, получим месячный ФОТ;

- 3) полученный в п. 2 результат сложить с месячным ФОТ по окладам;

- 4) полученный в п. 3 результат разделить на 29,3 и умножить на 28.

При планировании дополнительных отпусков нужно обращать внимание:

- • на виды выплат, которые включаются в расчет отпускных;

- • длительность дополнительного отпуска;

- • правило расчета среднедневного заработка, которое может отличаться от правила расчета среднедневного заработка основного отпуска.

Важно запомнить!

- 1. Приведенный алгоритм планирования отпускных следует отличать от алгоритма расчета отпускных конкретному работнику.

- 2. Все отпускные в бухгалтерском учете списываются за счет резерва, который формируется на отдельном субсчете счета 96. Такой резерв (оценочное обязательство) обязаны формировать все организации, за исключением малых предприятий, не являющихся эмитентами публично размещаемых ценных бумаг[3]. Величина оценочного обязательства должна быть равна сумме отпускных с учетом налогов и начислений. Конкретная методика определения величины отпускного резерва определяется предприятием самостоятельно и закрепляется в учетной политике для целей бухучета. Если суммы резерва не хватит для того, чтобы покрыть расходы на выплату отпускных, разницу относят на затраты в общем порядке. Оценивать сумму расходов на отпускные рекомендуется как минимум ежеквартально.

Наиболее естественно и точно планирование ФОТ выполняется в рамках разработки бюджета предприятия[4]. Для выполнения этой работы привлекаются специалисты всех служб и отделов предприятия.

Лучше, если на предприятии существует методика разработки бюджета, в которой описаны:

- • формы представления данных, как на бумажных носителях, так и в электронном виде;

- • связь между данными, представляемыми различными отделами и службами;

- • взаимодействие между службами и отделами и т. д.

Разработка бюджета начинается с издания соответствующего приказа Генерального директора, подготовленного службой подчиненной директору по экономике и финансам (экономический или плановый отдел). На больших предприятиях приказ издается в конце августа. На небольших предприятиях, где разработка бюджета занимает меньше времени, приказ можно издавать позже. В этом приказе конкретизируются:

- • данные, представляемые каждым отделом;

- • работник, ответственный за представление данных;

- • сроки представления данных;

- • работник, ответственный за разработку бюджета;

- • сроки представления бюджета на утверждение Генеральному директору.

При современном развитии информационных технологий маловероятно, чтобы на каком-то предприятии разрабатывали бюджет без использования компьютеров. Лучше, если для этой цели используется специализированный программный продукт (1C). Предприятие, SAP/R3, Axapta (третья версия системы носит название MBS Axapta 3.0, следующая версия — Dynamics Ах и т. д.).

Небольшие предприятия могут начать внедрение бюджетирования, используя Microsoft Excel, создав специализированную книгу, отдельные листы которой будут представлять различные стороны деятельности предприятия. Листы связаны между собой формулами. Это позволит автоматизировать расчеты, тем самым упрощается процедура корректировки бюджета. Кроме того, в этой же книге можно вести и учет исполнения бюджета, в результате чего она становится инструментом управления бизнесом.

В качестве примера разработки бюджета на 2015 год с помощью инструмента Microsoft Excel была создана модель применения метода бюджетирования для предприятия, выпускающего рабочие перчатки. Указанная модель размещена на сайте ЭБС ««, доступна для скачивания, что дает возможность детально изучить ее, следуя комментариям автора, и в случае необходимости вносить изменения, дорабатывая для собственных нужд.

- [1] Гарант. Информационно-правовой портал. URL: http://www.garant.ru/calendar/buhpravo//.

- [2] Постановление Правительства РФ от 22.07.2008 № 554 «О минимальном размере повышения оплаты труда за работу в ночное время»; приказ Минфина Россииот 13.12.2010 № 167н «Об утверждении Положения по бухгалтерскому учету „Оценочные обязательства, условные обязательства и условные активы“ (ПБУ 8/2010)».

- [3] Приказ Минфина России от 13.12.2010 № 167н «Об утверждении Положенияпо бухгалтерскому учету „Оценочные обязательства, условные обязательства и условные активы“ (ПБУ 8/2010)».

- [4] Батурина М. Пошаговая инструкция: бюджетируем ФОТ на следующий год //Справочник по управлению персоналом. 2011. № 12.