Проблемы взаимодействия института менеджмента и института контроллинга

Одним из значительных результатов исследований в сфере взаимоотношений института контроллеров и института менеджеров является характеристика задач службы контроллинга с позиций делегирования менеджментом ей своих полномочий. Авторы исследования приходят к выводу, что это обусловлено уровнем способностей менеджеров: соответствия или недостаточности воли, соответствия или недостаточности… Читать ещё >

Проблемы взаимодействия института менеджмента и института контроллинга (реферат, курсовая, диплом, контрольная)

Учитывая ранее рассмотренный принцип первого руководства, следует понимать, что, как управленческий учет, так и контроллинг внедряются и реализуются на предприятии сознательно, в соответствии с решением руководства. В связи с этим возникает вопрос, при каких обстоятельствах, в связи с чем возникает у руководства компанией потребность, если не в создании специального структурного подразделения, то хотя бы в поручении кому-либо из сотрудников компании выполнения специальных функций управленческого учета и контроллинга. Общая характеристика данной проблемы предусматривает раскрытие следующих аспектов:

- • предпосылки перехода к контроллингу;

- • создание службы контроллинга.

В обобщающем исследовании С. Г. Фалько[1][2] в качестве наиболее типичных предпосылок перехода к контроллингу на предприятии названы:

- • экономические обстоятельства (ухудшение основных экономических показателей);

- • обстоятельства управленческого порядка (появление новых или существенная трансформация прежних целей, отсутствие согласованности целей по вертикали и (или) по горизонтали, использование технологий внутрифирменного управления, не соответствующих особенностям современного хозяйственного механизма);

- • обстоятельства организационного порядка (дублирование или отсутствие некоторых управленческих функций, перегруженность руководителей аналитической информацией);

- • учетные проблемы (системы учета, не обеспечивающие процессы управления и обоснования управленческих решений адекватной информацией).

Создание службы контроллинга сопряжено с решением таких проблем, как учет специфики данного предприятия; определение места подразделения контроллинга в организационной структуре; определение полномочий контроллера.

Учет специфики означает, что не существует какого-то единого варианта подбора технологий внутрифирменного управления, реализующих идею контроллинга. На конфигурацию модели контроллинга, как показывает опыт1, оказывают влияние внутренние (производственная программа, размер предприятия, технологии производства продукции/услуг, организация предприятия, стиль руководства) и внешние (законодательство, рынок сбыта, рынок снабжения) факторы.

Задача определения места подразделения контроллинга в организационной структуре предприятия во многом зависит от его размеров, особенностей его организационной структуры и степени централизации/децентрализации управления. Установлено, что на малых и средних предприятиях, как правило, самостоятельную службу решают не создавать. Функции контроллинга в этих случаях выполнят сам руководитель или его заместитель.

Вопросы практики Размеры компании как предпосылка создания подразделения контроллинга.

«По оценкам контроллеров-практиков, необходимость в самостоятельной должности контроллера появляется уже в компаниях, численность сотрудников в которых превышает 200 человек»[3][4].

На средних по размеру предприятиях чаще всего отдел контроллинга также не создается. Выполнение соответствующих функций, как правило, поручают специалисту, работающему в планово-экономическом или в финансовом отделе, в ряде случаев значительную часть соответствующих работ берет на себя коммерческий директор. Данная практика обладает как достоинствами, так и недостатками:

- • достоинства: «меньше потребности в коммуникации и координации, более тесная и интенсивная совместная работа с руководством, что повышает оперативность в оценке ситуации и принятии управленческих решений»;

- • недостатки: «уровень квалификации сотрудников подразделений, на которых возложено исполнение функций контроллинга, ниже, чем у профессиональных контроллеров»[5].

На крупных предприятиях службы контроллинга, как правило, являются самостоятельно функционирующими подразделениями. При этом существует несколько вариантов ее позиционирования:

- • контроллер конкретного направления дисциплинарно подчинен руководителю соответствующего направления, а функционально — вышестоящему контроллер}';

- • контроллер конкретного направления функционально подчинен руководителю соответствующего направления, а дисциплинарно — вышестоящему контроллер}';

- • штабная схема позиционирования службы контроллинга, что означает, что контроллер «находится при руководстве соответствующего уровня управления и выполняет свои задачи по его поручению. Он не принимает самостоятельных решений, а только советует в случае поступления запроса от руководителей подразделения»1.

Каждый вариант имеет свои достоинства и недостатки, зависящие от конкретных условий (табл. 7.2).

Таблица 7.2

Сравнительная характеристика вариантов позиционирования отдела контроллинга на крупных предприятиях2

Варианты позиционирования. | Характеристика. | Достоинства. | Недостатки. |

Первый. | Контроллер направления дисциплинарно подчинен руководителю данного направления, а функционально — вышестоящему контроллеру. | Сфера ответственности контроллера по направлению четко определена. Обеспечивает независимое положение контроллера. | Вероятность влияния руководителя направления на контроллера. |

Второй. | Контроллер направления функционально подчинен руководителю данного направления, а дисциплинарно — вышестоящему контроллеру. | Подчеркивает самостоятельность службы контроллера, снижение давления со стороны руководителя направления, обмен информацией между контроллерами разных направлений, улучшение координации в работе подразделений. Наибольшая степень самостоятельности контроллера. | Вероятность возникновения конфликтов между руководителем направления и руководителем центральной службы контроллинга. |

- 1 Фалько С. Г. Контроллинг для руководителей и специалистов. С. 145.

- 2 На основе: Фалько С. Г. Контроллинг для руководителей и специалистов.

Варианты позиционирования. | Характеристика. | Достоинства. | Недостатки. |

Третий. | Штабная схема: | Хороший результат воз; | Отсутствие возмож; |

на каждом уровне. | можен, если: | ности у контроллера. | |

управления имеется. | 1) у контроллера. | принимать самостоя; | |

контроллер, выполняющий поручения соответствующего руководителя. | и руководителя направления имеется общее понимание взаимных выгод и необходимости сотрудничества; 2) контроллер обладает среди руководителей авторитетом. | тельные решения. |

Определение полномочий контроллера — проблема, находящаяся в центре внимания научной школы контроллинга Германии. Взаимоотношения между институтом контроллинга и институтом менеджера на практике могут складываться по-разному. Особой проблемой, которая может возникнуть в результате создания и функционирования службы контроллинга, является проблема возникновения конфликтов между руководителем и контроллером. Выделяют такие категории конфликтов, как1:

- • ролевые конфликты, которые могут быть следствием нечеткого понимания менеджером или контроллером своих позиций в организации, что может приводить к «захвату» сфер влияния (как реально возникающему, так и мнимому);

- • внутриличностные конфликты, обусловленные двойственным отношением одного действующего лица к другому, что может обнаружиться на разных этапах управленческого процесса.

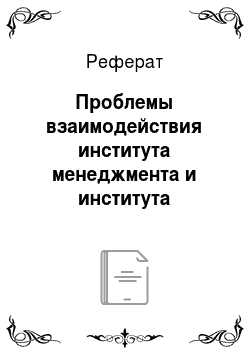

Одним из значительных результатов исследований в сфере взаимоотношений института контроллеров и института менеджеров является характеристика задач службы контроллинга с позиций делегирования менеджментом ей своих полномочий. Авторы исследования приходят к выводу, что это обусловлено уровнем способностей менеджеров: соответствия или недостаточности воли, соответствия или недостаточности возможностей при решении управленческих задач[6][7]. Данный подход позволил определить деятельность контроллера как бизнес-партнера (рис. 7.2).

Отношения бизнес-партнерства между менеджерами и контроллерами — явление сравнительно новое, формирующееся, означающее, согласно «Базовым положениям Международного объединения контроллеров и Международной группы контроллинга», что роль контроллера.

«как бизнес-партнера для менеджера заключается в упреждении и дополнении действий последнего»1.

Рис. 7.2. Поддержка менеджера контроллером (по Ю. Веберу и У. Шефферу)2.

Актуальной проблемой контроллинга для западных стран является формирование самоконтроллинга, т. е., согласно П. Ховарту[8][9][10], такой организационной формы контроллинга, при которой часть традиционных для контроллеров функций берут на себя менеджеры или сотрудники компаний. Это, соответственно, влечет за собой изменение традиционного функционала контроллеров. В сфере деятельности службы контроллинга в этом случае остается оказание менеджерам и специалистам таких видов услуг, как обучение, распространение новых идей в сфере контроллинга, модерирование.

Еще одной тенденцией, оказывающей значительное влияние на содержание деятельности службы контроллинга, стало распространение управленческих IT-систем. С одной стороны, благодаря развитию /Г-систем, контроллеры получили возможность избавиться от ряда рутинных задач и сконцентрировать свои усилия на решении задач творческих, что, как отмечено в одной из последних работ У. Шеффера и Ю. Вебера, позволило им «развиться в настоящих бизнес-партнеров»[11]. Но затем в работе отмечается, что дальнейшее наступление информатизации может привести к возникновению разных сценариев, от усиления роли контроллеров до замены контроллеров IT-отделами. Очевидно, мрачные прогнозы, если и сбудутся, то лишь в отношении отделов контроллинга, но они не могут быть распространены на контроллинг в качестве функции системы.

- [1] Controller mission statement. URL: http://www.igc-controlling.org/services/controller-mission-statemcnt.html.

- [2] Фалько С. Г. Контроллинг для руководителей и специалистов. М.: Финансы и статистика, 2008.

- [3] Концепция контроллинга. Управленческий учет. Система отчетности. Бюджетирование: пер. с нем. С. 75—78.

- [4] Фалъко С. Г. Controlling v Rusku: soucasny stav a perspektivy rozvoje // The InternationalConference Controlling in SMEs — beyond numbers Prag, April 25, 2014.

- [5] Фалъко С. Г. Контроллинг в России: современное состояние и перспективы развития //The International Conference Controlling in SMEs — beyond numbers Prag, April 25,2014. URL: http://webcache.googleusercontent.com/search?q=cache:hyiWObcpT3kJ:www.vsfs.cz/prilohy/konference/controlling2014_falko.pdf+&cd=l&hl=ru&ct=clnk&gl=ru.

- [6] Вебер Ю., Шеффер У.

Введение

в контроллинг: пер. с нем. / под ред. и с нредисл.С. Г. Фалько. С. 72—83.

- [7] Weber J., Schaffer, U., Premier С. Zur Charakterisierung unci Entwicklung von Control-leraufgaben, in Zeitschrift fur Planung und Unternehmenssteuerung. Jg. 12. 2001. S. 25—46.

- [8] Базовые положения Международного Объединения Контроллеров (ICV) и Международной Группы Контроллинга (IGC). URL: http://www.controllerakademie.de/images/pdf/retraining/perspective/I CV-IGC-Valuepaper-russia.pdf.

- [9] Там же.

- [10] Концепция контроллинга. Управленческий учет. Система отчетности. Бюджетирование: пер. с нем. С. 241—242.

- [11] Schaffer U" Weber J. The Strategic Challenge: How the Brave New World of IT will ChangeControlling. Greater Influence of IT on Controlling. URL: http://www.whu.edu/controlling.