Особенности банковской системы Российской Федерации

Доступ государственных банков к недорогим источникам средств, в том числе и к бюджетным средствам, дает ощутимый эффект. По оценке экспертов, разница в стоимости привлечения ресурсов для государственных и частных банков может достигать четырех процентных пунктов. Остальным частным банкам приходится конкурировать между собой высокими депозитными ставками, что чревато наращиванием рисков. Дешевизна… Читать ещё >

Особенности банковской системы Российской Федерации (реферат, курсовая, диплом, контрольная)

На примере России можно проследить эволюцию от банковской системы, адекватной централизованно управляемой национальной экономике, к полноценно функционирующей системе рыночного типа.

До перехода к рынку долгие десятилетия, начиная с кредитной реформы 1930;х гг., одноуровневая банковская система страны выглядела как сеть государственных учреждений с неофициальным главенствованием Государственного банка СССР. Он был универсальным сетевым распределительным механизмом, выполняющим функции кредитования и расчетнокассового обслуживания предприятий. В сети Госбанка насчитывалось свыше 4 тыс. отделений и 185 контор. Разумеется, кредитование осуществлялось не на рыночных принципах. Практиковалось жесткое прикрепление клиентов к отделениям банка и внерыночное распределение средств. Со сбережениями населения работала система государственных трудовых сберегательных касс, находившаяся в ведении Министерства финансов СССР, но с 1963 г. переданная под управление Госбанку СССР. Некоторая специализация наблюдалась в выделении в качестве самостоятельных нишевых государственных банков Стройбанка СССР и Внешторгбанка СССР.

В 1987 г. банковская система была реформирована, в результате чего возникли своеобразные специализированные государственные кластеры — Промстройбанк СССР, Агропромбанк СССР, Жилсоцбанк СССР, Сберегательный банк СССР. Это было определенным шагом вперед в сравнении с прежней моносистемой. В конце 1980;х гг. происходила дальнейшая реорганизация банковской системы путем диффузии в нее принципиально новых коммерческих и кооперативных банков. Это потребовало и нового законодательства. В 1990 г. был принят Закон «О банках и банковской деятельности». Сформировалась двухуровневая система, в которой на первом уровне находились Госбанк СССР и центральные банки республик независимых государств на территории бывшего СССР, на втором — коммерческие банки. В начале 1990;х гг. на территории бывших республик СССР создавались собственные банковские системы. В 1990 г. на базе Российского республиканского банка Госбанка СССР был учрежден Государственный банк РСФСР, ставший высшим уровнем республиканской банковской системы, а в дальнейшем — банковской системы России уже в ранге Центрального банка РФ (Банка России). До распада СССР был создан Межреспубликанский банк государств СНГ.

В ходе рыночных преобразований в России окончательно сформировалась двухуровневая кредитно-банковская система в ее нынешнем виде. На банковский сектор приходится свыше 90% активов финансовой системы, включающей также небанковских посредников (институты фондового рынка, НПФ, страховые организации, ПИФы). Таким образом, в России ярко выражена банкоцентричность, что обусловлено историческими и макроэкономическими причинами и традициями.

Национальная банковская система регулируется Конституцией страны, Федеральными законами «О банках и банковской деятельности», «О Центральном банке Российской Федерации (Банке России)». В качестве специфической самостоятельной системы следует рассматривать относительно молодую платежную систему как подсистему банковской системы, регулируемую Федеральным законом «О национальной платежной системе». В фундаментальную законодательную базу включаются также Федеральные законы от 23 декабря 2003 г. № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации», «О кредитных историях».

Высшие законы подкрепляются документальными стратегиями развития банковского сектора, сводом нормативных актов, инструкций, положений Банка России, Министерства финансов РФ, правительственных постановлений и программ, регулирующих отдельные стороны банковской деятельности и деятельность различных институтов.

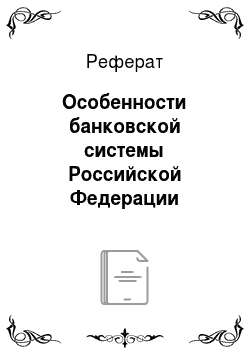

На рис. 12.2 представлена структура банковской системы России. Следует сделать некоторые пояснения. Кредитная организация представляет собой юридическое лицо, которое для получения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального байка имеет право осуществлять предусмотренные законодательством банковские операции.

Иностранным банком считается банк, признанный таковым законодательством иностранного государства, на территории которого он зарегистрирован. Он представлен в виде дочерних компаний и представительств иностранных банков на территории РФ.

Рис. 12.2. Структура банковской системы РФ

Банк в российском законодательстве определяется как кредитная организация, которая имеет исключительное право осуществлять следующие банковские операции:

- • привлечение во вклады денежных средств физических и юридических лиц;

- • размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности;

- • открытие и ведение банковских счетов физических и юридических лиц.

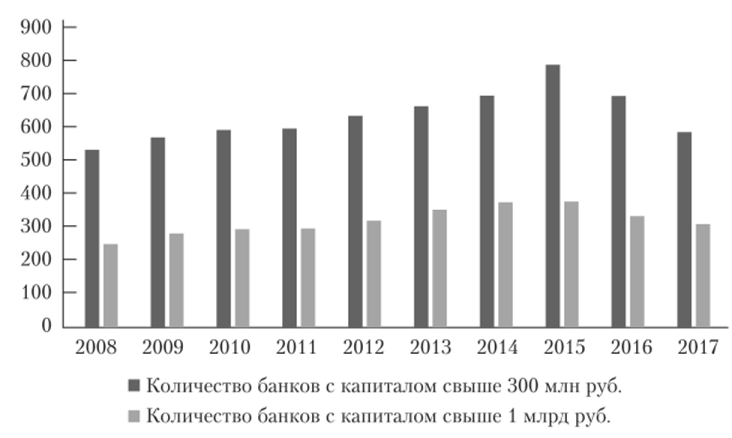

Банки работают на основании лицензии. С 1 января 2018 г. они имеют право выбора базовой или универсальной лицензии. Последнюю получают банки с капиталом свыше 1 млрд руб., базовую — с капиталом от 300 млн руб.

Небанковская кредитная организация (НКО) — это юридическое лицо, которое на основании лицензии имеет право осуществлять отдельные банковские операции. Небанковская кредитная организация не вправе привлекать денежные средства юридических и физических лиц во вклады в целях размещения от своего имени и за свой счет.

Небанковские кредитные организации включают в себя ряд разнородных структур. Их объединяет нишевый характер и отсутствие депозитноссудной основы деятельности, свойственной классическому коммерческому банку. Среди них следующие.

Клиринговое учреждение — это юридическое лицо, центр взаимных расчетов, осуществляющий на основании лицензии Банка России расчетные (клиринговые) операции, а также ограниченное число операций, поддерживающих выполнение клиринга.

Расчетный центр организованного рынка ценных бумаг — это кредитная организация, имеющая корреспондентский счет в подразделении расчетной сети Банка России, уполномоченная на основании договора с Банком России обеспечивать денежные расчеты участников сделок на организованном рынке ценных бумаг путем открытия им счетов и осуществления денежных переводов по этим счетам.

Организации инкассации — это кредитные организации, осуществляющие на основании лицензии Банка России инкассацию (прием, доставку и сдачу) денежных средств, векселей, платежных и расчетных документов.

Системно значимые банки. Это новая группа банков (состав участников будет переменным) из нескольких десятков банков, включая государственные и частные институты и банки с иностранным участием, которую предполагается выделить в составе банковской системы. Группа выделена в целях особого мониторинга накопления системных рисков в банковской системе и своевременного реагирования на них. Для этого в Банке России создан Департамент надзора за системно значимыми кредитными организациями в соответствии с рекомендациями Базельского комитета по банковскому надзору (БКБП) и всемирного Совета по финансовой стабильности. Базельский комитет по банковскому надзору сформулировал критерии системных банков, среди которых:

- • размер кредитной организации: удельный вес активов банка в совокупных активах банковской системы;

- • доля на рынке привлечения средств граждан;

- • взаимосвязь банка с другими кредитными и финансовыми организациями по привлеченным и размещенным средствам.

К системным игрокам предъявляются более жесткие требования — составление планов санации и восстановления финансовой устойчивости на случай кризиса, ужесточение требований к капиталу, использование продвинутых подходов по управлению кредитными рисками, проведение регулярного стресс-тестирования.

Союзы, ассоциации, группы и холдинги представляют собой свободно организуемые объединения субъектов банковской системы для консолидированного функционирования на рынке, для защиты своих интересов. Различают объединения коммерческого и некоммерческого типа. К объединениям коммерческого типа относятся синдикаты, концерны, консорциумы, тресты, банковские группы, банковские холдинги. В России действует.

110 банковских групп и 28 банковский холдингов. Примером банковской группы является группа ВТБ. Под прямым управлением головного Г1АО Банк ВТБ находятся более 20 дочерних кредитных и финансовых организаций. К объединениям некоммерческого типа относятся союзы, ассоциации, лиги. В России их примерами служат Ассоциация российских банков, Ассоциация региональных банков.

Важное место в структуре банковской системы занимает Агентство по страхованию вкладов граждан (АСВ), гарантирующее возврат вкладов при банкротстве банков и выполняющее функции коллективного санатора. Агентство образовано в конце 2003 г. вне рамок Центрального банка. В силу чрезвычайно важной социально-экономической значимости агентство имеет статус государственной корпорации. Однако происходящее изменение функций АСВ (утрата функций санации) и его обратный переход в ведение Банка России изменит и статус агентства: оно станет публично-правовой компанией.

Представление о численности субъектов банковской системы РФ на начало 2017 г. дает табл. 12.1. Как видно, наибольшую часть в системе занимают банки как ведущие финансовые институты. Более 80% банков лицензированы для работы с вкладами населения, более 2/3 осуществляют валютные операции.

Таблица 12.1

Институциональные характеристики банковской системы.

Показатель. | 01.01.2017. |

Зарегистрировано кредитных организаций — всего. | |

В том числе: | |

— банки. | |

— небанковские кредитные организации. | |

Действующие кредитные организации с иностранным участием. | |

Филиалы действующих кредитных организаций на территории России. | |

Представительства действующих российских кредитных организаций. |

Отличительной чертой и одновременно крупной проблемой банковской системы является ее чрезмерная концентрация. Доля двухсот банков в совокупных активах и капитале банковского сектора составляет 97%, при этом ¾ активов приходится на 20 крупнейших банков, в том числе 54% сосредоточены в пяти крупнейших банках (Сбербанк, ВТБ, Газпромбанк, Россельхозбанк, Банк Москвы). На банки вне первых двухсот приходится всего 3% совокупных активов. Из табл. 12.2 видно, что за последние годы концентрация не уменьшается.

Следствием чрезмерной концентрации является наращивание монополии и ослабление конкуренции на рынке, а это негативно отражается на доступности дорожающих банковских продуктов и услуг. Доминирование крупных банков и вытеснение мелких и средних банков в более рискованный сегмент уменьшает общую устойчивость банковской системы.

Таблица 12.2

Концентрация активов по банковскому сектору России.

Распределение кредитных организаций, ранжированных, но величине активов. | 01.01.2015. | 01.01.2016. | 01.01.2017. | |||

млрд руб. | о/. /О к итогу. | млрд руб. | О/. /о к итогу. | млрд руб. | о/. /О к итогу. | |

Первые 5. | 41 594. | 53,6. | 44 884. | 54,1. | 44 233. | 55,3. |

С 6 по 20. | 16 674. | 21,5. | 17 925. | 21,6. | 18 258. | 22,8. |

С 21 но 50. | 10,6. | 11,3. | 10,6. | |||

С 51 по 200. | 10,8. | 10,2. | 9,4. | |||

С 201 по 500. | 3,0. | 2,5. | 1,9. | |||

С 501. | 0,5. | 0,3. | 0,1. | |||

Итого. | 77 653. | 100,0. | 83 000. | 100,0. | 80 063. | 100,0. |

В России репрезентативной выборкой, в силу высокой концентрации позволяющей судить о рисках всей системы, является выборка из 30 крупнейших банков. Регулятор в лице Банка России осуществляет постоянный мониторинг их агрегированного баланса. Одновременно это является основой для выработки антикризисных мер в отношении этих банков.

Консолидация в банковских системах является общемировой тенденцией. Что побуждает банки консолидироваться? Безусловно, тяга к экспансии и конкуренция. Эта тенденция поощряется и центральными банками, которые стремятся концентрировать контроль крупных рисков, к чему подтолкнул мировой финансовый кризис 2008—2009 гг. В Японии три крупнейших кредитных организации (Mitsubishi UFJ Financial Group, Mizuho Financial Group и Sumitomo Mitsui Financial Group) предоставили компаниям более половины совокупного кредитного финансирования. В США три крупнейших банка (Bank of America,]. Р. Morgan и Citigroup) владеют половиной совокупных банковских активов и контролируют треть кредитного рынка. Выше, чем в России, концентрация в Дании, Швеции, Нидерландах.

Однако особенность России заключается в том, что в ней реализовался феномен концентрации в концентрации, т. е. сверхмонополии — внутри пятерки крупнейших банков абсолютно доминирует супергигант — Сберегательный банк РФ. Банк занимает первое место в России по всем ведущим показателям — сумме чистых активов, размеру собственного капитала, средствам физических и юридических лиц, розничным и корпоративным кредитам. Его доля в суммарных активах и капитале банковской системы страны составляет 27%, в прибыли — ¾. На него приходится 44% всех вкладов физических лиц, около 40% розничного и корпоративного кредитования, более половины ипотечного рынка. Банк располагает самой обширной филиальной сетью в России: 16,4 тыс. отделений и внутренних структурных подразделений. Такой привилегированный статус сложился исторически и поддерживается государством до сих пор. Консолидация в банковской сфере и успехи лидеров в структурном изменении и качественном развитии бизнеса отразились во вхождении Сберегательного банка РФ в топ-50 банковских брендов мира.

В других же странах концентрация, будучи, безусловно, высокой, является более равномерной. В США лидируют банковские группы с диапазоном активов 1,8—2,6 трлн долл. США (/. Р. Morgan Chase, Bank of America и Citigroup). Узкий диапазон в Японии; относительное равенство сложилось и в четверке китайских банков — самых крупных в мире. Из крупных стран Россия относительно похожа только на Германию — Deutsche Bank по размеру активов в 3 раза больше следующего по списку игрока, Commerzbank. Сбербанк опережает ВТБ в 2,4 раза.

Встает вопрос: «Есть ли корреляция между численностью банков в стране и уровнем развития экономики?» Прямой зависимости нет (вспомним концепцию общего уровня финансовых услуг!). В Японии, Великобритании, Франции банков меньше, чем в России, по уровни экономического развития очевидно различны. Кроме того, по количеству банков в условиях описанной концентрации и централизации банковского капитала судить о степени развития самой банковской системы невозможно. Следует рассматривать общую численность кредитных организаций, включая филиалы и иные внутренние структурные подразделения, которые и обеспечивают необходимую доступность банковских услуг.

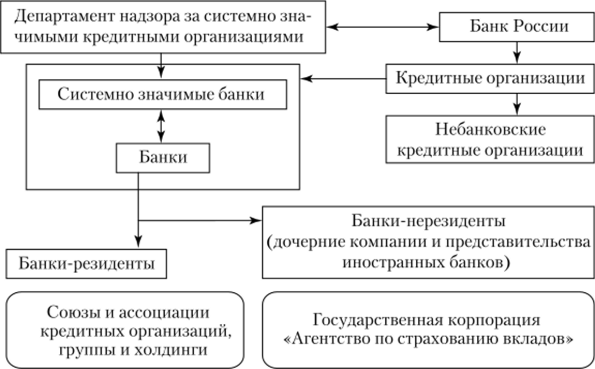

Тенденцией российской банковской системы на протяжении всего ее существования является сокращение числа банков и их филиалов (рис. 12.3). На начало 1998 г. число зарегистрированных банков составляло 2552 (действующих — 1697), а их филиалов — 6353. К началу 2017 г. количество действующих банков сократилось в 2,7 раза, а филиалов — в 5,8 раза.

Рис. 12.3. Количество кредитных организаций и их филиалов в России.

Устойчивое сокращение банков и их филиалов объясняется влиянием рыночных факторов (сделки по присоединению, покупке и преобразованию банков), технологических (цифровизация и компьютеризация бизнеса) и административных (отзыв или аннулирование лицензий). Реструктуризация и укрупнение региональной сети осуществляется крупными многофилиальными банками, разгружающими свой бизнес и перестраивающими его архитектуру. Направления таковы: ликвидация офисов объединившихся банков, закрытие нерентабельных отделений, трансформация обособленных филиалов во внутренние структурные подразделения.

Как следует расценивать процессы уменьшения банков? Это ни в коем случае не является свидетельством снижения значимости банков в экономике. Во-первых, тенденция сокращения числа банков отвечает общемировому тренду концентрации, консолидации и компьютеризации, описанному выше. Положительная динамика численности банков и их филиалов не всегда является однозначным свидетельством развитости банковской сферы. Во-вторых, снижение числа банков и их филиалов компенсируется ростом других форматов — внутренних структурных подразделений кредитных организаций, зачастую именно путем перевода филиалов в формат дополнительных и операционных офисов. Их преимущества очевидны — уведомительный порядок открытия (закрытия), экономия затрат на оплату труда и администрирование.

Оперативно создаваемые и менее капиталоемкие форматы стали активно развиваться с середины 2000;х гг.: кредитно-кассовые офисы появились в 2004 г., операционные офисы — в 2007 г. Крупные банки (Газпромбанк, Ситибанк, Альфа-банк, ВТБ24) активно осваивают формат так называемой легкой сети. Это мини-отделения в офисах у корпоративных клиентов, без кассового узла и с ограниченным набором операций. Мотивом их открытия является формирование и удержание лояльного клиента, его сервисная поддержка. Таким образом, это можно расценивать как элемент клиентоориентированного маркетинга. С финансовой точки зрения это быстроокупаемый и некапиталоемкий формат, обходящийся дешевле организации традиционного дополнительного офиса с кассовым узлом.

В последние годы численность структурных подразделений стала уменьшаться. Общее число банковских офисов вместе с филиалами на 1 января 2017 г. составило 35 298. При этом количество дополнительных офисов составило 19 776, кредитно-кассовых офисов — 1943, операционных офисов — 7230, операционных касс вне кассового узла — 4995, передвижных кассовых пунктов — 256.

Не следует забывать, что Россия — колоссальная по территории страна. Крупные банки активно разворачивают филиальные сети в регионах. У Сбербанка и Россельхозбанка офисы работают во всех регионах, у Росбанка — в 71, у ВТБ24 — в 72 регионах.

В филиальной стратегии критерием выбора того или иного формата являются не только финансовые аспекты, но и поведение клиентуры, уровень конкуренции, региональные особенности. Конечный позитивный социально-экономический эффект оптимизации сети путем дробления банковской организационной структуры и роста каналов продаж является значимым фактором в формировании равнодоступного финансового пространства и увеличении охвата населения банковскими услугами.

На 100 тыс. населения на начало 2017 г. приходится 23 внутренних структурных подразделения. Это примерно соответствует уровню стран с выраженной географической и социально-демографической спецификой (большей площадью страны при невысокой плотности населения). Такими странами являются Канада, Австралия, Аргентина. Российские банки имеют самый широкий охват населения по сравнению с другими финансовыми организациями. Доля городов, поселков, имеющих точки обслуживания, составляет 2/3, а население, которое в них проживает, превышает 90%. По оценке 85% потребителей довольны количеством точек доступа. Одновременно в России следует активнее развивать альтернативные каналы дистрибуции банковских продуктов в виде интернети мобильного банкинга, удаленных офисов.

Характеризуя конфигурацию банковской системы, следует отметить региональные институциональные и функциональные диспропорции. Региональных банков — около половины (47%) по числу, но их доля в совокупных активах незначительна — 9,3%. В Центральном федеральном округе сосредоточено без малого 60% всех банков, а вместе с Приволжским и Северо-Западным — более ¾.

Такое асимметричное размещение банков при сопоставлении с численностью населения позволяет судить о степени институциональной насыщенности территорий банковскими услугами. Гусгононаселенные территории (Приволжский округ, Центральный без учета Москвы) уступили место менее населенному Дальневосточному округу.

Выводы относительно функциональной насыщенности банковскими услугами можно сделать, анализируя интенсивность двух ключевых функциональных направлений деятельности банков — привлечение депозитов и кредитование. Финансовая насыщенность показывает отношение региональных кредитов резидентам (организациям и гражданам) к валовому региональному продукту с коррекцией на среднероссийский показатель. По аналогии строится индекс развития сберегательного дела, показывающий отношение банковских вкладов к денежным доходам населения в регионе в сравнении со среднероссийским уровнем.

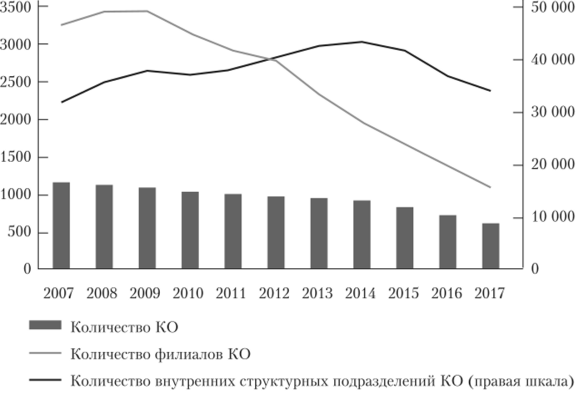

Что же мы видим в итоге? Функциональная насыщенность примерно совпадает с институциональной обеспеченностью, лидеры и аутсайдеры практически те же самые. Совокупная обеспеченность регионов банковскими услугами показана на рис. 12.4.

Как видно, совокупный индекс выше среднероссийской единицы только в Центральном и Северо-Западном федеральных округах и агломерациях федеральных городов (Москва, Московская область, Санкт-Петербург). Минимальный доступ к совокупным банковским услугам имеет население Северо-Кавказского федерального округа (Ингушетия, Дагестан). Между этими полюсами довольно кучно расположились все остальные регионы — Юг, Сибирь, Дальний Восток.

К факторам, затрудняющим развитие региональных банков, можно отнести:

- • недостаточную величину собственных средств (капитала) и ресурсной базы;

- • невысокие темпы накопления капитала в регионе;

- • недостаток среднеи долгосрочных ресурсов;

- • ограниченность доступа региональных банков на рынок межбанковского кредитования и к системе рефинансирования ЦБ РФ.

Рис. 12.4. Совокупная обеспеченность регионов банковскими услугами

Для гармоничного и сбалансированного территориального развития банковской системы необходимо сформировать импульсы активизации региональных банков. В целях упрощенного регулирования их деятельности с 1 января 2018 г. региональный банк обозначен как новый вид кредитной организации. Этот статус получают банки с капиталом не менее 300 млн руб. и активами не более 7 млрд руб. Региональные банки будут работать на территории конкретного региона, они не смогут открывать филиалы за его пределами, проводить трансграничные операции и операции с нерезидентами.

Рассмотрим российскую банковскую систему с точки зрения ее кластеризации. Национальный банковский сегмент отличает высокая степень фрагментации. Внутри него сложились устойчивые структурные группы, страты и кластеры[1]. Каждая группа характеризуется различными стоимостью ресурсов и доступом к внешним заимствованиям, уровнями ликвидностью и другими параметрами.

Основные банковские кластеры таковы:

- • банки, контролируемые государством;

- • банки, контролируемые иностранным капиталом;

- • крупные частные банки;

- • средние и малые банки Московского региона;

- • региональные средние и малые банки;

- • небанковские кредитные организации.

Возможен и функциональный подход к кластеризации, например клиентские банки с субкластерами расчетных, розничных и диверсифицированных банков; кредитные банки с субкластерами банков, специализирующихся на корпоративном кредитовании и розничном кредитовании; клиринговые банки (расчетные «банки для банков»); кэптивные[2] монобанки; дочерние иностранные банки; банки, специализирующиеся на финансировании внешнеэкономической деятельности; универсальные банки; малые псевдоунивсрсальныс банки.

Самым мощным кластером является кластер государственных банков. Они же являются и самыми крупными банками. Особый статус и исключительное влияние банков с государственным участием сложились исторически. Помимо банков с прямой государственной собственностью (органов власти всех уровней), некоторые банки имеют неявное государственное участие в капитале — через государственные корпорации АСВ и ВЭБ-Банк развития, взаимоучастие других государственных банков, нефинансовые государственные компании.

Всего 25 банков с полным, частичным, косвенным или контрольным участием государства (4% общего числа) контролируют 60% совокупных активов и капитала. Сберегательный банк абсолютно доминирует и в банковской системе, и в кластере собственно государственных банков (его доли — соответственно треть и половина). Треть активов государственных банков приходится на банки группы ВТБ.

В чем заключаются негативные эффекты чрезмерного огосударствления банковской системы? Самый главный — искажение и ухудшение конкуренции. Госбанки, используя административный ресурс, получают необоснованные преимущества при привлечении депозитов, при декапитализации. Очевидной привилегией государственных банков является их свободный доступ к недорогим ресурсам, в том числе к средствам отечественной промышленной клиентуры, зачастую поддерживаемой государством. Во время кризиса и в ходе отзыва лицензий активизируется перевод счетов в банки с госучасгием, а ряду государственных компаний прямо предписывалось обслуживаться в ВТБ или Сбербанке.

Большинство социальных выплат сейчас проходит исключительно через Сбербанк РФ. Государственные банки доминируют и на рынке частных сбережений. Действует и психологический фактор предпочтения населением надежных банков. Ресурсы населения составляют треть всех пассивов государственных банков.

Доступ государственных банков к недорогим источникам средств, в том числе и к бюджетным средствам, дает ощутимый эффект. По оценке экспертов, разница в стоимости привлечения ресурсов для государственных и частных банков может достигать четырех процентных пунктов. Остальным частным банкам приходится конкурировать между собой высокими депозитными ставками, что чревато наращиванием рисков. Дешевизна и доступность ресурсов позволяют государственным банкам занимать демпинговые позиции в области активных операций. Массив качественных потенциальных заемщиков концентрируется в государственных банках, конкурирующих друг с другом, но не с частными банками. На долю государственных банков приходится свыше 60% всех корпоративных кредитов. В итоге при несправедливой конкуренции в государственном кластере искусственно формируется высокий уровень рентабельности вследствие наличия рентного дохода. Прибыль зачастую используется не на органическое развитие бизнеса, а на профильные, а часто и непрофильные приобретения, в том числе и зарубежные. В ходе кризиса 2014 г. государственную поддержку получили прежде всего крупные госбанки — ВТБ, Банк Москвы, Газпромбанк.

Негативные последствия чрезмерное огосударствление имеет не только для банков и их клиентов, но и для самого государства как субъекта управления и надзора. Налицо неполноценность надзора за государственными банками, противоречащего международным стандартам, и явный конфликт интересов в рамках корпоративного управления, ухудшающий эффективность регулирования. Согласно базовому принципу Базельского комитета по банковскому надзору, необходимо полное административное разделение владения и надзора за кредитной организацией в целях минимизирования политического вмешательства в надзор за ней[3]. Статус Центрального банка РФ как контрольного акционера в Сбербанке РФ (50% уставного капитала плюс одна голосующая акция) рождает очевидный корпоративный конфликт.

В целом гипертрофированное присутствие государства не отвечает концепции рыночной экономики. Более высокие риски независимых частных банков являются источниками потенциальных банкротств при возможных макроэкономических обострениях. Доминирование государственного сектора приводит к более низкой финансовой устойчивости частного сегмента, хотя большое значение имеет и индивидуальный риск-менеджмент в частных банках.

Но даже в неравноправных условиях есть сегменты, где более качественное обслуживание и интересные продукты предлагают частные банки — валютные операции, торговое и экспортное финансирование, специфические парабанковские услуги — факторинг, лизинг, высокотехнологичные ниши (интернети телебанкинг). Большая мобильность, оперативность частных банков, отсутствие директивного кредитования, их клиентская, а не продуктовая ориентированность, основанная на кросс-продажах, дистанционном обслуживании в ближайшее время обострят конкуренцию с государственными банками.

Невозможно оспорить важную роль государственных банков как проводников государственной политики, каналов финансирования государственных инвестиций и государственной поддержки реального сектора. В разумно диверсифицированной по субъектам банковской системе государственные банки должны занимать свою нишу, но она не должна быть гипертрофированной и наносить косвенный ущерб частному сектору. В периоды кризисов государственные банки оказываются наиболее устойчивыми, поэтому через них можно транслировать помощь частным банкам. Очевидно также объективное уменьшение склонности государственных банков к «стадному поведению», принятию чрезмерных рисков.

Рассмотрим кластер банков с иностранным участием. Важным принципом построения банковской системы в современных условиях является защита финансового суверенитета и некоторые ограничения институционального присутствия нерезидентов на национальном рынке. В настоящее время на территории Российской Федерации нет ни одного зарегистрированного филиала иностранного банка. Запрет на их открытие установлен изменениями в Федеральный закон «О банках и банковской деятельности», внесенными в марте 2013 г. Это обусловлено различными регулятивными требованиями в российском и западном банковском законодательстве.

Гипотетическое присутствие филиала иностранного банка означало бы, что он не подпадает под российскую юрисдикцию, не подлежит регулированию и надзору со стороны Банка России, не обязан резервироваться и страховать риски, но российским нормам, предоставлять обязательную отчетность по национальным правилам бухгалтерского учета и пр. Подобные запреты вводят многие страны, обеспечивая тем самым привилегии для национальных банков. При достижении определенного уровня капитализации, институциональной зрелости и способности противостоять рискам, неизбежным при конкурировании с иностранными банками, возможно либерализовать банковское законодательство. Открытие филиалов представляет собой пролонгированную проблему, решение которой увязывается с глобальными перспективами положения России в экономическом миропорядке.

Не имея права открывать филиалы на территории России, нерезиденты присутствуют в банковской системе в виде дочерних банков, их филиалов и представительств иностранных банков. В таком формате эти структуры подлежат регулятивному и надзорному воздействию Банка России. Для создания кредитной организации с иностранными инвестициями требуется предварительное разрешение Центрального банка РФ. Российские законы запрещают иностранным банкам вести деятельность без представительств, через аффилированные лица, т.с. работать вне официального правового поля и уходить таким образом от российского банковского контроля. Важны и такие нюансы, обеспечивающие доминирующее значение принимающей стороны, как доля российских граждан, работающих в дочерних банках. Она должна составлять не менее 75% общей численности работников. Дочерняя кредитная организация иностранного банка может открывать свои филиалы на территории Российской Федерации.

Из 623 банков, действующих на начало 2017 г., 174 банка так или иначе находится под контролем иностранцев. Это более четверти всех банков. Более половины из них — банки с ведущим иностранным участием в уставном капитале: 25 банков — с долей нерезидентов свыше 50%, 67 банков со 100%-ным участием. В 22 банках на решения, принимаемые нерезидентами, существенное влияние оказывают резиденты РФ; 128 банков с участием нерезидентов, или 70% от их общего количества, расположены в Москве и Московской области.

Квота иностранного участия в совокупном уставном капитале банков РФ в соответствии с требованиями ВТО установлена в размере 50%. Фактически на начало 2017 г. доля участия нерезидентов в совокупном капитале составляет 13,5%. С 2007 г. иностранные инвесторы уравнены в правах с российскими при вхождении в капитал. При приобретении более 10% акций банка действует разрешительный порядок; от 1 до 10% — уведомительный (без согласия Центрального банка) порядок.

Разрешение работать на территории России нерезидентам в формате дочерних компаний и их филиалов означает реальную интеграцию банковской системы в мировое банковское сообщество. Через эти банки транслируются иностранные инвестиции, оказываются банковские услуги, реализуются различные продукты, осуществляются расчеты и операции с ценными бумагами. Помимо этого, российские первоклассные заемщики могут напрямую кредитоваться и проводить расчеты через глобальные банки, хотя они и не имеют права открывать здесь филиалы.

Банки-нерезиденты работают в розничном сегменте, в привлекательных корпоративных нишах. Например, в современный интеграционный тренд вписывается выход на российский рынок иностранных небанковских групп в партнерстве с работающими здесь банками. Примеры: совместные проекты «Renault-Nissan», «Unicredit Group» и Юникредит-банк; «Auchan Group» и «Credit Europa» — сети «Ашан», «Леруа Мерлен», «Декатлон».

Российским дочерним компаниям иностранных банков участие в таких совместных предприятиях обеспечивает каналы продаж, расширяет доступ к клиентской базе.

В целом, банковский сегмент, контролируемый нерезидентами, охватывает 16,6% банковского сектора. Банки с иностранным участием более рентабельны, что отражает, как правило, более эффективный финансовый менеджмент. Это объясняется более низкой стоимостью привлечения средств вследствие широкого доступа к мировым рынкам и ресурсам материнских компаний. Треть участников рейтинга The Banker Топ-10 банков, но рентабельности активов — эго банки с иностранным капиталом.

Со стратегических позиций наличие кластера банков с иностранным участием в национальной банковской системе закономерно и оправдано; их функционирование служит источником новых банковских продуктов, идей и технологий. Как было показано, деятельность банков-нерезидентов не выходит за рамки принятых при вступлении в ВТО ограничений. Доля нерезидентов вряд ли кардинально увеличится в ближайшем будущем. Это объясняется проблемами в Европе, заставляющими реструктурировать банковский бизнес и избавляться он неприоритетных направлений, каким представляется работа в России.

Оценивая присутствие нерезидентов в национальной банковской системе, имеет смысл рассмотреть зеркальную позицию — экспансию российских банков за рубежом. Как правило, страны придерживаются принципа взаимной симметрии, когда разрешения открывать банковские филиалы даются центральными банками синхронно и отражают степень взаимного доверия и сотрудничества. Деятельность филиалов российских банков за рубежом регламентируется Инструкцией Банка России от 24 августа 1998 г. № 76-И «Об особенностях регулирования деятельности банков, создающих и имеющих филиалы на территории иностранного государства». Эта деятельность носит разрешительный (не уведомительный) характер. В настоящее время за рубежом представлены 6 филиалов и 30 представительств действующих банков.

Право открывать дочерние компании российских банков зарубежом регламентируется Банком России. С формальной точки зрения это банки с генеральной лицензией, участники системы страхования вкладов граждан в банках, с соответствующим уровнем капитала, без претензий к ним со стороны Банка России, бюджета, внебюджетных фондов. Выдача разрешений на участие в уставном капитале банка в офшорных зонах требует двустороннего соглашения Банка России с органом банковского надзора в стране местонахождения офшора. Многие крупные российские банки (Альфа-банк, ВТБ, Банк Москвы, ВЭБ, Газпромбанк и пр.) имеют в ближнем и дальнем зарубежье дочерние банки практически со 100%-ной долей участия.

Такова нынешняя институциональная конфигурация банковской системы России. Будучи ведущим звеном в национальной финансовой системе, банковский сектор значительно отстает от развитых стран. Российские банковские активы (1,4 трлн долл.) составляют всего 1% мирового объема.

В США диапазон активов трех ведущих банковских групп составляет 1,8—.

2,6 трлн долл. Активы самого крупного банка в мире — Промышленного и коммерческого банка Китая (ICBC) — в 2016 г. составили 3,6 трлн долл. США, что в 2,6 раза превышает совокупные активы банковского сектора РФ. Совокупный российский банковский сектор не вошел бы даже в мировой список 20 крупнейших банков. Средняя величина активов действующих банков в России составляет 2,3 млрд долл. США, что ниже уровней стран БРИКС.

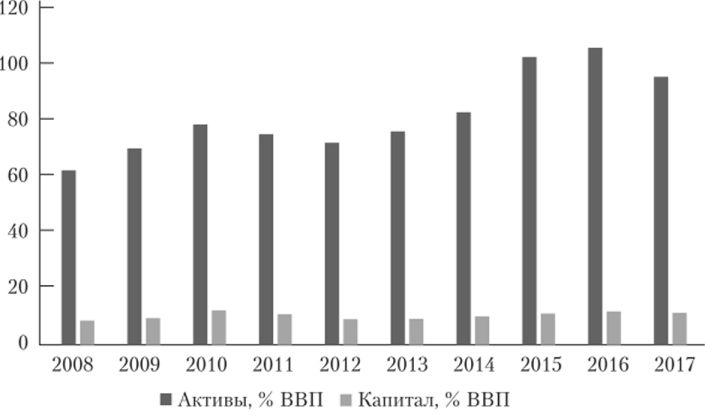

Учитывая положение России как страны с догоняющим типом развития, порождающим эффект низкой базы, следует отметить активную динамику развития банковской сферы. За последние десять лет (2007—2016 гг.) ее активы выросли в 4 раза, капитал — в 3,5, кредитный портфель — в 13 раз. После естественного кризисного спада 2008 г. показатели развития банковской системы стали постепенно восстанавливаться (рис. 12.5).

Российские банковские активы и капитал в относительном выражении (как и в абсолютном) отстают не только от развитых стран, но и от стран из группы сходных национальных экономик. В России отношение активов банковского сектора к ВВП составляет 93%, тогда как, например, в Евросоюзе составляет 180%; примерно такой или выше уровень в странах БРИКС[4].

Рис. 12.5. Ключевые показатели банковского сектора РФ

Проблемой банковской системы являются ее недостаточная капитализация, т. е. масштабы и, самое главное, качество собственного капитала банков. Уровень капитализации чрезвычайно важен в качестве оценки финансовой устойчивости банковской системы. Собственные средства (капитал) российских кредитных организаций последовательно растет — с 2,7 трлн руб. на начало 2008 г. он вырос до 9,4 трлн руб. на начало 2017 г. Это составляет 10,9% ВВП и 11,7% совокупных активов банковской системы. На рис. 12.6 показана степень концентрации капитала. Банков с капиталом свыше 1 млрд руб. насчитывается 49% от общего числа, но они концентрируют почти весь капитал (около 99%) банковской системы.

Рис. 12.6. Распределение банковского капитала в Российской Федерации

Банк России как регулятор банковской системы последовательно повышает требования к минимальному размеру капитала, составляющему сейчас 300 млн руб. Хорошо ли это? Однозначно это трактовать нельзя. Хорошо известно выражение «too big to fail» (слишком велик для краха) по отношению к гигантским малоэффективным банковским структурам, которые невозможно обанкротить без ущерба для общества. Зачастую именно небольшие банки высококонкурентны и жизнеспособны. Новые требования по капиталу поставят их перед необходимостью консолидации (объединения, слияний), протекающей нередко весьма болезненно. В ряде стран с высокоразвитой банковской системой существует довольно либеральный подход к минимальному уровню капитала банков (табл. 12.3).

Таблица 123

Минимальный размер уставного капитала в национальных банковских системах[5]

Образования и страны. | Требования к размеру минимального капитала банков. |

Евросоюз. | 5 млн евро. |

США. | От 25 тыс. до 270 млн долл. США (требования устанавливают правительства штатов). |

Россия. | Около 6 млн долл. США. |

Нигерия. | 13 млн долл. США. |

Мексика. | 5 млн долл. США. |

Шри-Ланка. | 45 млн долл. США. |

Пакистан. | 175 млн долл. США. |

Вьетнам. | 235 млн долл. США. |

Главная проблема заключается не в абсолютных размерах капитала, а в способности банковской системы с его помощью противостоять рискам. Индикатор этой способности — коэффициент достаточности капитала, рассчитываемый по особому алгоритму. В России он составляет 13,1% к активам, взвешенным по степени риска, что ниже уровня развитых стран и стран — членов БРИКС.

В России банки лишь после кризиса, с некоторым запозданием, стали наращивать капитальную подушку. Фактический показатель достаточности банковского капитала до сих пор не достиг докризисных значений. Если рассматривать достаточность капитала в разрезе банковских кластеров и в группировке по величине активов, то выглядит закономерным более высокий уровень достаточности капитала в средних и малых региональных банках и небанковских кредитных учреждениях. Они более рискуют и, соответственно, накапливают капитальный буфер. Таким образом, в банковской системе наблюдается закономерность: чем выше размер активов банка, тем относительно ниже достаточность капитала. Это объясняется большей устойчивостью крупных банков и объективно меньшими рисками их деятельности.

Политика в области банковского капитала предполагает достижение российскими банками (и банками других стран) международных стандартов, которые вырабатывает Базельский комитет по регулированию и методам надзора за банками, состоящий из представителей центральных банков 12 развитых стран. Мировому банковскому сообществу с 1988 г. были представлены три стандарта: Базель-I (стандарт достаточности капитала), Базель-П «Международная конвергенция капитала и стандартов капитала: уточненные подходы», в котором содержатся требования к организации стандартизированного риск-ориентированного подхода, усилению надзора и рыночной дисциплины, и Базель-Ш. Следует сказать, что требования достаточно жесткие. Например, стандарт Базель-Н в полном объеме не введен ни в одной стране.

Стандарт Базель-Ш — это новые стандарты работы банков с учетом уроков финансового кризиса 2008 г. По общемировым правилам в фазе экономического роста банки должны создавать запасы капитала сверх регулятивного минимума (буферный и контрциклический элементы). Минимально необходимый уровень общей достаточности капитала составляет 8% активов банка, взвешенных по уровню риска, но де-факто, с учетом капитального буфера, достигнет 10,5%.

Эти требования достаточно жесткие. Ведущим мировым банкам на докапитализацию потребуется аккумулировать к 2018 г. минимум 3 трлн евро для соответствия новым требованиям. В России с 2016 г. также действует норматив общей достаточности 8%, не считая дополнительных постепенно увеличивающихся капитального буфера и буфера для системно значимых банков.

Готова ли российская банковская система к новым правилам? Сейчас достаточность капитала российских банков в целом по системе — 13,1%. Минимальным требованиям к достаточности капитала первого уровня соответствуют 96,6% российских банков. Более 90% российских банков соответствуют усложненным требованиям дополнительного буфера в размере 2,5%.

Основной целью развития банковского сектора на среднесрочную перспективу является активное участие в модернизации экономики на основе существенного повышения уровня и качества банковских услуг, предоставляемых организациям и населению, и обеспечения его системной устойчивости. Достижение этой цели — необходимое условие развития российской экономики и повышения ее конкурентоспособности на международной арене за счет диверсификации и перехода на инновационный путь развития.

Стратегическая задача развития банковской системы — изменение модели ее развития, переход к преимущественно интенсивному типу. В прежней экстенсивной модели многие банки ориентировались на краткосрочные результаты деятельности, зачастую проводили агрессивную рискованную политику. Это негативно влияло на их устойчивость, что особенно остро проявилось в условиях кризиса. Стала очевидной необходимость решительного перехода к модели развития банковского сектора, характеризующейся приоритетом качественных показателей деятельности и ориентацией на долгосрочную эффективность.

Предусматривается принять меры, направленные:

- • на создание условий для развития конкуренции в банковском секторе и на финансовом рынке в целом, а также на повышение конкурентоспособности российских банков и системной устойчивости банковского сектора;

- • повышение качества и расширение возможностей потребления банковских услуг населением и организациями, в том числе в удаленных и труднодоступных регионах;

- • внедрение современных банковских и информационных технологий, упрощение и расширение перечня инструментов кредитования малого бизнеса.

Примером прорывного национального проекта можно считать участие Сбербанка РФ в создании национальной финансовой экосистемы. Это сеть организаций в сфере интернет-коммерции на единой технологической платформе, предоставляющая потребителям услуги в торговле, недвижимости, образовании, здравоохранении, путешествиях, телекоммуникациях, госуслугах, бизнес-услугах, строительстве, производстве, финансовых сервисах. Примерами таких крупнейших экосистем являются Google, Amazon, Facebook, Tencent, Alibaba. По экспертной оценке к 2025 г. на экосистемы придется около 30% глобальной выручки организаций и более 40% прибыли. В России подобный проект серьезно укрепит позиции банковского сектора. Банковская система будет все более зрелой и активной частью российской национальной экономической системы.

- [1] Кластер (англ, cluster) — это концентрированная группа взаимосвязанных банков, взаимодополняющих друг друга и усиливающих конкурентные преимущества отдельныхбанков и кластера в целом.

- [2] Кэптивный банк (от англ, captive — пойманный, пленный) — вид кредитной организации, созданной финансово-промышленной группой или частными лицами для обслуживания своих интересов. Кэптивные банки используются для перераспределения средствв рамках группы взаимосвязанных компаний, а получение прибыли зачастую становитсявторостепенной задачей.

- [3] См.: О рекомендациях Базельского комитета по банковскому надзору «Принципысовершенствования корпоративного управления» // Вестник Банка России. № 7 (1325).15 февраля 2012 г.

- [4] Уровень активов банков в России сопоставим с США, однако следует учитывать, чтоСША по типу финансовой системы является не банковской, а фондово ориентированнойстраной.

- [5] Сост. но материалам Ассоциации российских банков.