Определение сроков проекта с помощью формулы Тэйлора

Прямые расчеты, несомненно, более точны и надежны. Они позволяют учесть все специфические особенности проекта, в том числе его местоположение, климатические и физико-географические условия, геологическое строение, геохимию и минералогию руд. Только прямые, подробные и полные расчеты каждого компонента проекта выполняются на стадиях технико-экономических расчетов и окончательного… Читать ещё >

Определение сроков проекта с помощью формулы Тэйлора (реферат, курсовая, диплом, контрольная)

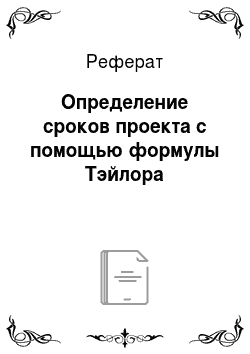

Оптимальная продолжительность работы рудника (Т, лет) может быть определена по эмпирическим формулам Тэйлора:

где Q31, Qn — эксплуатационные запасы руды соответственно в тоннах и милионах тонн Оптимальная производительность будущего предприятия определится как частное от деления запасов руды на Т.

Этот аналитический метод, безусловно, является приблизительным. Однако он основан на статистических данных по большому числу действующих рентабельных рудников, где реальный уровень добычи планировался (как и требуется в банковском ТЭО) на основе определения порога рентабельности (или точки безубыточности, точки самоокупаемости) по графикам безубыточности. Поэтому приведенные выше формулы вполне приемлемы для определения оптимальной продолжительности отработки месторождения (и, следовательно, оптимальной производительности планируемого предприятия) на концептуальной стадии оценки проекта.

Определение капитальных затрат

Никакой финансово-экономический анализ проекта невозможен без оценки необходимых капитальных вложений и эксплуатационных затрат. Оценка этих показателей выполняется на всех стадиях, от концептуальной до окончательного технико-экономического обоснования со все возрастающей точностью (от ±50% до ± 5%), по мере того как достигается более высокий уровень определенности в вопросах, касающихся методов разработки объекта и переработки его руд, применяемой горной и обогатительной техники, организации систем энергои водоснабжения, трудозатрат и т. д.

Существует два метода определения капитальных затрат и производственных расходов:

на основе прямого расчета;

на основе сравнения с аналогичными проектами.

Прямые расчеты, несомненно, более точны и надежны. Они позволяют учесть все специфические особенности проекта, в том числе его местоположение, климатические и физико-географические условия, геологическое строение, геохимию и минералогию руд. Только прямые, подробные и полные расчеты каждого компонента проекта выполняются на стадиях технико-экономических расчетов и окончательного технико-экономического обоснования. Такие расчеты весьма трудоемки, довольно дорого стоят, выполняются усилиями больших коллективов, куда входят представители разных специальностей, и занимают продолжительное время.

На ранних стадиях изучения проекта, когда требуется принять решение о переходе к детальной разведке месторождения и выбрать наиболее жизнеспособный проект из нескольких предлагаемых, часто оказывается необходимым дать экспресс-оценку будущих капитальных вложений и эксплуатационных затрат, пусть даже и за счет снижения точности их определения. На концептуальной стадии такая оценка выполняется геологами с использованием методов, рассмотренных ниже.

Расчет необходимых капиталовложений и производственных расходов можно выполнять только после определения таких оценочных показателей, как запасы, суточная производительность и срок эксплуатации.

На ранних стадиях рассмотрения проектов, при предварительной оценке геологами размеры затрат оцениваются с учетом опыта действующих предприятий, разрабатывающих в сходных условиях аналогичные по запасам месторождения. Точность оценок при этом колеблется от -30% до +50%.

Метод оценки капитальных затрат по составляющим с использованием коэффициентов

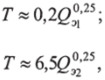

В этом методе оценки определяются капитальные затраты на отдельные операции (или виды оборудования), но при этом используются стоимостные коэффициенты, основанные на следующем уравнении:

где х — выбранный параметр (например, мощность двигателя или размеры оборудования и т. п.); a — постоянная величина капитальных затрат; b — масштабный коэффициент.

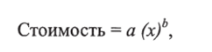

Постоянные коэффициенты а и Ь (коэффициенты регрессии) рассчитываются по известным опубликованным данным. Если обе части приведенного выше равенства прологарифмировать, то постоянные а и b можно будет рассчитать по уравнению линейной регрессии, которое имеет вид: у — a + Ъх. Логарифмируя, получаем In у = In a + b In x.

Коэффициенты линейной регрессии рассчитываются по формулам:

Стандартная процедура полной оценки капитальных затрат данным методом включает следующие основные этапы:

с помощью рассмотренного выше метода определяются затраты на отдельные крупные операции (виды оборудования);

суммированием результатов рассчитываются общие затраты на приобретение всего необходимого по проекту оборудования;

на основе коэффициентов, полученных по аналогии с действующими в подобных предприятиях, рассчитываются суммарные капитальные затраты, включая проектирование, подбор, поставку и установку оборудования, строительство, управление, вспомогательное оборудование и оборотный капитал.

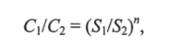

Экспоненциальная оценка капитальных затрат (метод «шесть десятых»)

Данный метод заключается в сопоставлении мощностей проектируемого предприятия (или его оборудования) и затрат по этому проекту с такими же показателями действующего (эталонного) предприятия (или его оборудования), работающего в аналогичных условиях.

Экспоненциальная оценка затрат основана на следующем соотношении:

где S/S2 — отношение производительностей двух предприятий (или, например, двух однотипных видов оборудования); С1С2 — относительные капитальные затраты; л — экспоненциальный коэффициент, который для большинства предприятий и видов оборудования лежит в пределах от 0,6 до 0,7.

Например, фабрика производительностью 30 тыс. т в день стоит 60 • 106 дол. Стоимость аналогичной фабрики производительностью 40 тыс. т в день составит.

Хотя это приблизительный метод, в определенных условиях он может дать сравнительно точные результаты. Австралийский опыт, например, показывает, что при расчете проекта открытой разработки золоторудного месторождения в Западной Австралии можно использовать показатели затрат, потребовавшихся для создания и развития подобного действующего предприятия, находящегося по соседству. При этом точность расчета по методу «шесть десятых» может превысить 30%.

Другим примером может служить расчет капитальных затрат на разработку месторождения угля, который базируется на показателях хорошо отлаженного действующего предприятия, расположенного в этом же угольном бассейне.

Метод «шесть десятых» может несколько видоизменяться в зависимости от типа предприятия. В частности, иногда используется коэффициент 0,7 в зависимости от района расположения предприятия, экономического состояния и т. д.