Альтернативные цели монетарной политики

Мы одна из стран с fear of floating — боязнью плавающего курса, и, на мой взгляд, это связано не с тем, что население хорошо понимает характер сырьевой и валютной зависимости бюджета и доходов в стране, а с тем, что валютный курс рассматривается как главная переменная, хорошо прогнозирующая инфляцию. И это во многом еще наследие 1990;х гг., когда действительно инфляция и валютный курс шли обычно… Читать ещё >

Альтернативные цели монетарной политики (реферат, курсовая, диплом, контрольная)

Выбор определенного инструмента монетарной политики зависит также от того, какую текущую цель ставит перед собой центральный банк (или правительство перед центральным банком). Этот выбор альтернативной цели и всего комплекса сопутствующих мероприятий носит название «таргетирование». Существование большого числа разнообразных видов таргетирования объясняется тем, что каждый из них базируется на различных теориях монетарного трансмиссионного механизма, по-разному понимают требования гибкости в адаптации шоков совокупного спроса и совокупного предложения и не одинаково понимают способы создания доверия и открытости в деятельности центрального банка.

Основные виды политики правил (целей) кредитно-денежной политики включают в себя следующие варианты таргетирования.

1. Монетарное таргетирование (monetary targeting) означает контроль центрального банка за темпами прироста денежной базы или денежной массы (предложения денег) в целом. Монетарное таргетирование было разработано экономистами монетарной школы М. Фридманом, К. Бруннером и А. Мелтцером в 1950—1960;х гг.

Основа данной политики ЦБ — количественная теория денег в темповой форме:

где т( — темп прироста денежной массы; nt — целевая инфляция; у* — ВВП при полной занятости; vt — темп прироста скорости обращения денег.

Задача центрального банка заключается в том, чтобы поддерживать темп прироста денежной базы (или как вариант денежной массы, предложения денег) на таком уровне, который соответствует данному выражению. Стабильность предложения денег (монетарное правило М. Фридмана) — залог общей экономической устойчивости. Нельзя допустить, чтобы деньги стали источником экономической турбулентности. Такова конечная цель монетарного таргетирования.

Каков механизм действия ЦБ при такой политике?

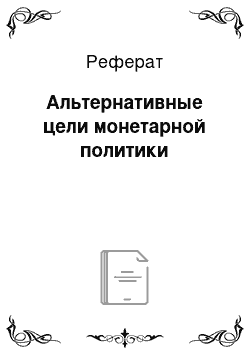

В период спада, когда текущий выпуск оказывается меньше потенциального, центральный банк расширяет предложение денег:

для предотвращения сжатия денежной массы и еще большего падения выпуска. Тем самым монетарная политика оказывает поддерживающее влияние на реальное производство.

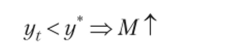

В период подъема, когда наблюдается перегрев экономической конъюнктуры и текущий выпуск превышает ВВП при полной занятости, центральный банк сокращает предложение денег:

для предотвращения нежелательного перегрева экономики и инфляции. Здесь деятельность ЦБ выступает в качестве сдерживающего фактора.

Кроме явной демонстрации данного правила, когда центральный банк устанавливает свою цель в виде количественного приростного показателя денежной базы или денежной массы (например, поддерживать прирост денежной базы на уровне 5% в год), ЦБ может использовать неявную его форму.

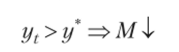

Неявная форма правила означает, что центральный банк ориентируется не на денежную массу как таковую, а на номинальную ставку процента:

где it — текущая номинальная ставка процента; it_{ — номинальная ставка процента предыдущего периода; у — коэффициент пропорциональности; mt — текущий темп прироста денежной массы; т — целевой темп прироста денежной массы.

Если темп прироста денежной массы тг превышает целевой показатель т*, ЦБ должен увеличить краткосрочную ставку процента для поддержания стабильности в денежном секторе экономики. Если темп прироста денежной массы меньше его целевого значения, центральный банк уменьшает краткосрочную ставку процента. Коэффициент пропорциональности показывает степень значимости отклонения текущих показателей предложения денег от целевых значений для проведения монетарной политики и влияния монетарной политики на экономику.

2. Таргетирование инфляции (inflation targeting) означает, что на данном этапе главным в деятельности центрального банка становится контроль темпов инфляции.

Правило в явном виде выглядит так:

Например, тс, = 4% = const в течение следующих двух лет.

Центральный банк наблюдает за тем, чтобы текущий темп инфляции не отклонялся от целевого показателя. Целевой показатель устанавливается ЦБ и правительством страны исходя из задачи поддержки внутреннего спроса и предупреждения резкого падения уровня жизни населения.

Неявная форма правила связана с контролем номинальной ставки процента, но теперь в зависимости от динамики уровня цен:

Если л, > л*, то ЦБ должен увеличить ставку процента. Если л, < л*, то ЦБ может уменьшить ставку процента. Коэффициент пропорциональности в данном случае характеризует степень значимости инфляционных отклонений для контролируемой динамики ставки процента.

Практика Банка России С 2014 г. Банк России проводит политику инфляционного таргетирования, которая заключается в поддержке выбранного уровня инфляции. Таргет ЦБ, но инфляции на 2014 г. определен в 5% плюс-минус 1,5%. Эти 1,5% к основному ориентиру заложены на непредвиденные факторы, поясняли в Центробанке. Банк России предлагает завершить переход к таргетированию инфляции и установить начиная с 2016 г. целевой ориентир роста потребительских цен на уровне 4% в год.

Определение нового таргетирования Банка России сопровождалось комментариями его руководства. В частности, можно ознакомиться с мнением Ксении Юдаевой, которая на тот момент являлась членом совета директоров Банка России (в 2013—2014 гг. занимала пост первого заместителя председателя Банка России).

Как вы думаете, в какой степени эти соображения остаются верными и в настоящий период?

Ксения Юдаева: <<�Перелом в экономике может произойти неожиданно"

В чем ЦБ видит свою помощь экономическому росту, почему резко выросло рефинансирование и что будет с валютной политикой?

Одна из крупнейших институциональных реформ, проводимая Центробанком, — переход к инфляционному таргетированию — напугала и рынок, и чиновников. Процесс совпал с периодом ослабления валют развивающихся рынков, в том числе рубля, к середине февраля ставшего лидером падения. Одни (например, министр финансов Антон Силуанов) связывают быстрое ослабление рубля с резким спадом темпов роста экономики, в январе они в годовом сравнении фактически обнулились. Другие (например, эксперты «Сбербанка С1В», Института Гайдара, Центра развития ВШЭ) указывают, что атакам на рубль способствовала политика самого Центробанка.

Балансируя между валютной и денежно-кредитной политикой, ЦБ нарастил объемы рефинансирования и устроил замкнутый круг, критикуют его действия эксперты: банки покупают у I (Б валюту, одновременно берут у него рублевые кредиты, на которые снова покупают валюту. Если бы курс был свободным, такого бы не произошло, считает Ксения Юдаева, первый заместитель председателя ЦБ.

Минэкономразвития, напротив, предложило притормозить с переходом к свободно плавающему курсу, опасаясь еще большей дестабилизации рынков. Многие страны отпускали вожжи постепенно, сохраняя интервенции с целью воздействия на курс: у некоторых развитых стран переход к free float (свободному плаванию курса) произошел спустя годы после заявления о старте режима таргетирования инфляции. У половины применяющих этот режим развивающихся стран он до сих пор модифицированный, с так или иначе управляемым плаванием курса национальной валюты.

- — Между горячо обсуждаемым сейчас режимом инфляционного таргетирования и свободным плаванием курса рубля дискутирующие обычно ставят знак равенства. Но ведь тут существуют варианты. В этом плане, когда Центральный банк России говорит о переходе к инфляционному таргетированию, он какой вариант имеет в виду?

- — Когда ЦБ говорит о режиме инфляционного таргетирования, он говорит обо всей системе институтов, необходимых для функционирования инфляционного таргетирования, включая механизмы проведения операций рефинансирования, систему принятия решений и отчетности об их выполнении, коммуникационную политику и т. д. Валютный курс играет далеко нс первую роль в этом списке. Таргетирование инфляции — это нс просто меры по ее снижению, это определенный режим денежнокредитной политики, предполагающий, что центробанки ставят цели по инфляции на среднесрочный период, а основной инструмент достижения этих целей — процентная политика.

Мы уже практически внедрили классическую систему процентных ставок для инфляционного таргетирования. У нас есть ключевая ставка, по которой мы либо предоставляем, либо изымаем основной объем ликвидности, — это ставка недельного РЕПО. Вокруг нее — плюс-минус 1 процентный пункт — коридор из фиксированных ставок: если у отдельных банков возникают проблемы с ликвидностью и они их не могут решить через межбанковский рынок, они могут занять у ЦБ в любой момент по этим фиксированным ставкам. Еще есть так называемые операции «тонкой настройки», на срок от одного до шести дней, на случай, если после проведения недельного аукциона выявились существенные потребности в ликвидности или, наоборот, в ее изъятии. ЕЦБ, например, регулярно проводил аукционы по изъятию, когда подходили сроки усреднения нормативов обязательных резервов.

- — Правила валютной политики тоже менялись. И, видимо, изменятся еще? Какими они будут?

- — Действующий сейчас режим валютного курса, когда мы ежедневно очень активно занимаемся интервенциями, конечно, вступает в противоречие с другими нашими институтами. Мы сейчас в переходном периоде, и приходится балансировать между курсовой и процентной политикой. Параметры правил наших действий на валютном рынке в течение года мы будем менять, будем все больше повышать гибкость курсообразования. Но мы оставим правила действий на случай угрозы финансовой нестабильности.

- — То есть коридор сохранится? Правила — это в смысле, что интервенции будут происходить автоматически, как и сейчас, а не «рандомпо», по решению ЦБ, как при free float?

- — Слово «правила» по определению означает, что будут автоматические интервенции. Хотя с точки зрения экономической теории в отношении курса правил во многих случаях лучше не иметь, мы убедились, что в нашей стране лучше действовать, но правилам, во всяком случае в ближайшее время. Но какое это будет правило — закрытый коридор, как сейчас, открытый коридор или будет какая-то другая система, я пока утверждать нс могу. У нас внутри ЦБ еще идут достаточно серьезные дискуссии насчет того, каков должен быть окончательный режим балансирования между финансовой стабильностью и нормальным функционированием институтов рефинансирования.

- — Правила ЦБ планирует выработать до конца 2014 г.

- — И с 2015 г. запустить.

- — На какой-то определенный срок?

- — Пока на неопределенный. Если мы будем развивать рынки производных инструментов, то, возможно, со временем мы перейдем к интервенциям на этих рынках, как, например, делали Мексика или Бразилия. Еще мне кажется, [когда говорят о валютных операциях центробанков] иногда путают две вещи: интервенции с целью влияния на курс и операции с валютой — например, валютные свопы, — для поддержания ликвидности. У стран с узкими финансовыми рынками очень большой опыт использования валютных свопов в целях именно регулирования ликвидности, а не в целях непосредственного влияния на курс. Мы их тоже используем. Мы отдаем себе отчет в том, что наши операции на денежном рынке под залог валюты — т. е. валютные свопы после перехода к инфляционному таргетированию могут вырасти, потому что рынки пока еще недостаточно развиты для того, чтобы давать нам возможность проводить рефинансирование без использования валютных свопов.

- — Что еще кроме новых правил интервенций осталось сделать для запланированного на 2015 г. перехода на режим инфляционного таргетирования?

- — Мы пока находимся в процессе внедрения стандартных для стран с инфляционным таргетированием подходов к коммуникационной политике. Еще 10—20 лет назад центробанки могли проводить свои советы директоров нерегулярно, заранее о них не сообщать, не уделять существенного внимания тому, как они разъясняют свои решения. Теперь регулярность, предварительное оповещение, определенные способы раскрытия, дополнительные аналитические доклады — все это стало нормой. И это произошло именно потому, что большинство стран мира сейчас работают в режиме инфляционного таргетирования. Банк России тоже сделал шаги в этом направлении: мы объявили на год вперед график заседаний совета директоров, график докладов о денежно-кредитной политике и т. д. Мы постоянно совершенствуем наши информационные сообщения, у нас предусмотрены регулярные пресс-конференции председателя — т. е. по направлению повышения прозрачности политики и ее разъяснений мы также двигаемся вперед.

Есть несколько вещей, которые мы пока не реализовали. Инфляционное таргетирование во многом завязано на то, что ЦБ независим от исполнительной власти, что он прежде всего выполняет свою цель, связанную с инфляцией и с экономическим ростом в той мере, в какой это не вызывает противоречий с целями по инфляции. Но все-таки ЦБ должен быть подотчетен обществу. Главным органом государственной власти, где представлено общество, во всех странах является парламент. Поэтому существует традиция регулярных отчетов председателей центробанков парламенту о своей политике. В нашем случае это представление годового отчета и Основных направлений единой государственной денежно-кредитной политики. Мы считаем целесообразным в этих отчетах больше внимания уделять тому, достигли ли мы цели по инфляции или нет и если нет — почему.

- — А насколько вообще можно контролировать инфляцию, если она во многом определяется низким уровнем конкуренции на товарных рынках и если чуть ли не треть роста индекса потребительских цен приходится па услуги по регулируемым тарифам? Насколько тут могут быть действенны методы денежно-кредитной политики?

- — Мы много говорим про инфляционные ожидания, и я бы сказала, что на инфляционные ожидания регуляторов тарифов нам бы тоже желательно влиять. Тогда это снимет часть тех проблем, о которых вы говорите. Есть проблемы с отсутствием конкуренции, во многом они сказываются на уровне цен на определенные товары, а не на темпе роста цен в целом. Возможно, что в экономике с более высоким уровнем монополизации инфляционные шоки могут быть более длительными, нежели в конкурентной экономике. Но все равно, даже если у нас монопольная экономика, темпы роста монопольных цен при инфляции в 15% и при инфляции в 6% — они разные. А инфляция — это всегда только про масштаб: у вас цены растут средним темпом 2,5 или 15%.

В развитых странах центробанки обычно таргетируют инфляцию на уровне 2% и ниже, сейчас появилась критика такой политики даже со стороны МВФ и идет большая дискуссия, можно ли поддерживать инфляцию повыше — на уровне 4%, сохраняя при этом доверие к политике центробанков. В развивающихся странах, где происходят большие структурные изменения, в том числе с точки зрения цен на разные товары, там все-таки чаще цели строятся вокруг 4%, а не 2%.

— А нам какой уровень нужен?

Пока мы считаем, что долгосрочный уровень — 3—4%, но тут тоже есть споры. К 2016 году мы поставили себе целью достичь 4%.

Россия — сырьевой экспортер, т. е. очень зависима от валютных доходов и с точки зрения платежного баланса, и с точки зрения бюджета. И население тоже очень внимательно следит за курсом, так как он сильно влияет на уровень личного благосостояния. В сырьевых странах, например Норвегии, Чили, переход к инфляционному таргетированию сопровождался поддержкой со стороны других институциональных реформ — бюджетных, налоговых, — ограничивающих влияние рентных доходов на экономику. У нас же бюджетное правило не просуществовало и год. Не получится ли так, что реформа ЦБ потерпит неудачу, поскольку вся остальная экономика идет в другую сторону?

- — Мы одна из стран с fear of floating — боязнью плавающего курса, и, на мой взгляд, это связано не с тем, что население хорошо понимает характер сырьевой и валютной зависимости бюджета и доходов в стране, а с тем, что валютный курс рассматривается как главная переменная, хорошо прогнозирующая инфляцию. И это во многом еще наследие 1990;х гг., когда действительно инфляция и валютный курс шли обычно в одном направлении, причем достаточно быстро. Пока мы не добьемся снижения инфляции и ее закрепления на достаточно низких уровнях, эта боязнь плавающего курса будет оставаться, хотя за последние годы она уменьшилась. Я привожу всем пример Австралии: австралийский доллар с января 2013 г. подешевел к доллару США примерно на ту же величину, что и российский рубль. Ситуация с инфляцией в Австралии при этом как была, так и остается спокойной, и инфляция там существенно ниже, чем в России. И население на курс мало смотрит. На мой взгляд, ключевой вопрос все-таки инфляция, а не курс.

- — Но в Австралии ведь и экономика совсем другая. Хронический дефицит текущего счета, приток капитала в основном за счет займов в австралийских долларах — резервной валюте. А у нас чуть схлопнется профицит текущего счета — все сразу подсчитывают, кто выиграет, кто проиграет, куда пойдет экономика и сколько процентов добавится к инфляции.

- — Инфляция у нас все-таки начиная с конца 1990;х гг. постепенно снижается. Эта тенденция приостановилась в 2007 г., причем на фоне продолжавшегося удорожания курса рубля — и реального, и номинального. Потом было существенное удешевление рубля в 2008 — начале 2009 г., но оно не привело к переходу инфляции на более высокую траекторию, произошел переход на более низкую траекторию. То есть если мы сухую статистику смотрим, то видим достаточно серьезное снижение инфляции за последние 15 лет, в том числе и после кризиса 2008 г.

- — В кризис просто спрос упал очень сильно.

- — Не только. Были и другие причины. Могу рассказать, как менялась инфляция в разные периоды 2000—2013 гг. Сначала основой было как раз удорожание реального эффективного курса, вызванное ростом цен на нефть. Соответствующее номинальное удорожание ЦБ пытался тормозить, поэтому печатал достаточно много денег в обмен на закупаемую в резервы валюту. Часть этих денег использовалась в экономике эффективно за счет роста ее монетизации, часть — способствовала сохранению инфляции на достаточно высоком уровне. В результате реальный курс дорожал за счет инфляции, а не номинального курса. А в последующие годы этот процесс сошел на нет: приток капитала в страну сократился, рост цен на нефть остановился — основы для быстрого удорожания реального эффективного курса исчезли. Инфляция достаточно существенно снизилась: ее уровень в 6—7% в последние годы — невиданно низкий по докризисным меркам.

- — Но это и подтверждает, что у нас инфляция — это некая производная от курса рубля, а он — производная от состояния текущего счета?

- — Это подтверждает, что инфляция — все больше производная от денежно-кредитной политики, а не от курсовой или собственно от курса. И это последовательно реализуемая политика ЦБ последних лет.

Целью стала процентная ставка.

- — Есть множество «теорий заговора» по поводу того, что же именно случилось с рублем в январе, все объединяет одно: девальвация была устроена властями специально. Но если посмотреть на объемы рефинансирования, то можно сразу во все эти теории поверить: в сравнении с февралем 2013 г. задолженность банков перед ЦБ возросла в 3,3 раза, основной прирост пришелся на вторую половину года. Получается, ЦБ одной рукой продавал валюту, другой — снабжал банки рублями, чтобы они на них эту валюту покупали. Почему так происходило?

- — Я все время читаю различные зарубежные источники, там постоянно пишут про проблемы развивающихся рынков, про то, что их валюты сильно подешевели, что капитал уходит. И там, во-первых, нет ничего ни про какой заговор конкретно в России, и, во-вторых, даже сама Россия упоминается далеко не в каждой статье. Потому что Россия — это совсем не единственная страна, этим процессом охваченная. Она находится в рамках некоего общего мирового процесса и ничем не выделяется на фоне остальных, нс является каким-то заметным исключением, как, например, Аргентина, которая держала-держала курс и в результате была вынуждена его девальвировать на 18% за неделю. Или как Турция, которая взяла и вдруг подняла свои ставки сразу почти на 5 процентных пунктов. Вот эти исключения зарубежные СМИ активно обсуждают. Так что если даже какой-то заговор и есть, то общемировой и сразу против всех развивающихся рынков. (Смеется.)

Теперь про рефинансирование. Я бы посмотрела другой показатель — процентные ставки денежного рынка. В целом за год они не изменились. Это означает, что ситуация с ликвидностью на рынке с точки зрения стоимости денег была примерно одинаковой на протяжении всего периода.

Поскольку мы переходим к инфляционному таргетированию, наш главный операционный ориентир — это процентная ставка на межбанковском рынке. И при этом крайне важно, чтобы ставка на межбанковском рынке не сильно отклонялась от ключевой ставки ЦБ. В тех странах, где банковская система не сегментирована, ставки на межбанковском рынке очень близки к ключевой. Если что-то происходит в банковской системе и в ней просматривается несколько хорошо идентифицируемых частей, то ставка в каждой из этих частей может варьироваться. Особенность России в том, что у нас банковский рынок всегда был фрагментированным, сегментированным, поэтому у нас рыночная ставка отличается от ключевой. Но как только мы ввели процентный коридор, она все-таки 99,9% времени находится внутри этого коридора.

При этом у нас с ликвидностью происходит еще несколько других процессов. У нас, во-первых, достаточно большая доля наличности в экономике и часть ликвидности уходит в прирост наличных денег. Во-вторых, у нас расходы бюджета осуществляются неравномерно в течение года. Ну и, в-третьих, еще один важный фактор, который действительно сильно влиял на ликвидность в прошлом году, — это интервенции ЦБ. Но что именно происходит: мы прежде всего следим за ставкой, по если проводим интервенции, то, продавая валюту, изымаем ликвидность с рынка. А для того чтобы ставка оставалась на одном и том же уровне, мы должны всю эту изъятую ликвидность на рынок вернуть. Иначе рыночные ставки существенно оторвутся от ключевой. За счет интервенций ЦБ в прошлом году с рынка был изъят почти 1 трлн руб., и он был замещен за счет операций РЕПО и аукционами по предоставлению ликвидности под нерыночные активы, а также операциями, но фиксированным ставкам, включая валютные свопы.

- — Ваши оппоненты как раз обвиняют вас в том, что именно кредиты под нерыночные активы разбалансировали всю систему, что тем самым ЦБ создал идеальные условия для игры на валютном рынке против рубля.

- — Эти люди, видимо, считают, что ЦБ не стоит переходить к инфляционному таргетированию. Это действительно некая новация: какое-то время назад ЦБ так или иначе таргетировал валютный курс, а процентные ставки в это время жили своей жизнью, довольно нестабильной. Теперь, поскольку мы переходим к таргетированию инфляции, у нас достаточно стабильной и предсказуемой стала процентная ставка, а валютный курс, соответственно, живет в большей степени по рыночным законам. Но мы пока живем в условиях перехода к таргетированию инфляции и действуем по правилам текущих валютных интервенций. Если бы мы таргетировали только процентную ставку, а валютных операций не осуществляли, то такого резкого роста объемов рефинансирования не произошло бы.

- — То есть были варианты?

- — Да, выбор был. Если бы мы не компенсировали изъятие ликвидности из-за интервенций, она бы снижалась, процентные ставки росли, мы бы удерживали нс ставку, а курс. А все остальное — и ликвидность, и ставку тоже — как-то под него уже подстраивали. Как Украина, где при стабильном курсе процентные ставки были очень высокими. Но поскольку мы переходим к инфляционному таргетированию, для нас целью стала процентная ставка.

- — А почему для рефинансирования нельзя было бы активнее задействовать валютные свопы, предоставляя ликвидность под залог накупленной валюты?

- — Свопы мы предоставляем по фиксированным ставкам. И они начинают активно использоваться в период увеличения спроса на ликвидность. Есть предложение ввести аукционные свопы по ключевой ставке или даже использовать свопы на равных с другим обеспечением в операциях РЕПО. Эту возможность можно будет рассмотреть после перехода к плавающему курсу и отказа от регулярных интервенций. При этом если масштабы интервенций существенно снизятся и интервенции перестанут быть регулярными, а также нам удастся договориться с Минфином о снижении календарных эффектов на ликвидность от их операций, то, возможно, темпов роста рыночного обеспечения будет достаточно для целей удовлетворения спроса на ликвидность.

- — Председатель ЦБ Эльвира Набиуллина уже заявила, что, несмотря на всю критику, ЦБ продолжит операции под залог нерыночных активов для того, чтобы залоги высвобождались для межбанковского рынка. А насколько ситуация с ними критична? Нам называли цифру в 70% использования залогов.

- — Рыночные активы растут достаточно быстро, чему и наши операции способствуют. Сейчас использование — около 60%, в декабре обычно максимум — порядка 65%, в отдельные дни, может быть, доходило до 70%.

- — А реанимировать беззалоговые операции не собираетесь?

- — Мы рассматриваем их как кризисный инструмент, держим его в копилке, но практических планов по его использованию в ближайшее время у нас нет. Мы все-таки считаем, что нужно продолжать совершенствовать такой инструмент, как операции под залог нерыночных активов. У нас должен расти облигационный рынок и, соответственно, рыночные активы. В конце концов, у нас есть возможность работать и с валютными свопами.

- — А расширить список бумаг?

- — Мы его расширяем, но это нельзя делать до бесконечности. Очень важно нс пройти ту грань, когда вся активность — кредитная или на облигационном рынке — рассчитана только на то, что актив можно передать в залог ЦБ. Все-таки хотелось бы, чтобы рынки этих активов работали, как и межбанковский рынок. Тем не менее ломбардный список мы расширяем, смотрим — когда появляются надежные активы, включаем их. Сейчас стали ипотечные активы включать в список используемых бумаг. Потом, возможно, будут проектные облигации. Закон о секьюритизации, видимо, добавит нам интересных залогов. Пытаемся найти возможность брать в залог пулы кредитов для малого бизнеса: нужно установить критерии, правила, это не самая простая вещь. Экономика у нас большая, она порождает достаточно много залогов.

- — Л деривативы? Как раз для успешного таргетирования инфляции центробанком, подчеркивают специалисты, должны быть инструменты хеджирования валютных рисков.

- — Рынки и валютных, и процентных деривативов у нас тоже растут. Бизнес все чаще этими инструментами пользуется. Мы в докладах о денежно-кредитной политике теперь будем давать регулярную статистику по этим рынкам. Начиная с сентября оборот рынка валютных фьючерсов и опционов вырос на 42,2% и составляет сейчас около 1,8 трлн руб. Это, конечно, в процентном соотношении меньше, чем во многих других странах, но мы будем развивать этот рынок. Рынок процентных биржевых деривативов также развивается, но пока еще совсем невелик: его объем составляет менее 0,01% оборота межбанковских кредитных сделок. К сожалению, на этом рынке все еще есть проблемы правового характера. Надеюсь, проблемы решатся и высшие судебные власти выпустят соответствующие разъяснения, что позволит нивелировать правовые риски.

- — А с другой стороны, не опасно развивать деривативы, если вспомнить, что с них все и начиналось в 2007 г.

- — Самое безопасное — вообще не иметь никакого финансового рынка. Но только тогда и развития никакого не будет. А мы видим, что быстро и эффективно развиваются страны с хорошо развитыми финансовыми рынками, в том числе рынками инструментов хеджирования рисков. Когда есть риски, нужно уметь их просчитывать и ими управлять, а не просто пытаться их избежать. Безусловно, нужно смотреть, чтобы на этом рынке, как и на всех других, не возникало пузырей. Регулировать его и налаживать процессы сбора и распространения информации, что также снижает риски.

Нужен инвестиционный рост.

— Ныне ключевая ставка ЦБ на одном уровне 1,5 года, а темп роста экономики за этот период упал с 4,3 до 1,3%. Получается, между ставкой и реальным сектором нет никакой связи или, наоборот, ставка высока и это экономику затормозило?

Хочу обратить внимание, что это утверждение ровно противоположно тому, что вы перед этим говорили, но поводу ликвидности — когда нас, по сути, ругали за сохранение ставки на слишком низком уровне с точки зрения удержания валютного курса. Теперь, оказывается, ставка слишком высокая. Нет в жизни совершенства. {Смеется.)

- — Да, и никакого единообразия: к ЦБ много разносторонних претензий.

- — Давайте опять же вернемся к основам денежно-кредитной политики. Обычно центробанки используют свою процентную политику для стимулирования экономического роста в случае циклических кризисов, т. е. когда падение темпов роста происходит за счет факторов спроса, а не факторов предложения, когда оно сопровождается существенным ухудшением ситуации на рынке труда и когда возникает угроза резкого замедления инфляции или дефляции. В таких случаях цели ЦБ по экономическому росту и по инфляции совпадают, у ЦБ возникают стимулы инфляцию повышать, он ослабляет политику, что влияет на спрос и на экономический рост.

В российской экономике действительно в последний год произошло очень серьезное замедление темпов экономического роста, при том что ситуация на рынке груда оставалась достаточно стабильной и даже продолжала улучшаться до совсем недавнего времени. Я специально встречалась со специалистами по рынку труда, чтобы обсудить: вот это небольшое ухудшение, которое в последнее время наблюдается, — это возврат к нормальности от ситуации почти что перегрева или это действительно ухудшение? Они склоняются к тому, что это скорее возврат к нормальной ситуации. То есть мы не видим значимых проблем на рынке труда. И мы видим инфляцию, которая как минимум не падает: в сравнении с периодом годом ранее она почти не изменилась, по сравнению с началом осени годовая инфляция выросла; базовая инфляция не снижается. При этом серьезно замедлился выпуск. Это значит, что мы, видимо, имеем дело со структурным замедлением. И в этом случае пытаться влиять на экономический рост через политику ЦБ может быть контрпродуктивно: на темпы роста экономики мы не повлияем, а инфляцию раскрутим.

Причем такую же картину мы видим в самом широком круге стран: в Бразилии, где, возможно, уже началась рецессия, в Мексике, в Южной Африке. В России к торможению привели, по нашим оценкам, несколько факторов. Фактор внешнего спроса перестал быть стимулом для роста внутреннего спроса, цены на нефть стабильны, на некоторые другие товары экспорта — снизились. Экономика достигла докризисных значений — соответственно, фактор восстановительного роста больше не работает. Нужен инвестиционный рост. Видимо, в текущей ситуации у инвесторов недостаточно понимания, куда и как можно инвестировать.

- — То есть ставки, стоимость кредита инвестициям сейчас не мешают, мешают другие факторы?

- — В такой ситуации, как сейчас, ставки и стоимость денег, очевидно, не самый главный фактор. Более того, банки же в последнее время снизили процентные ставки, а всплеска какой-то кредитной активности при этом нс видно. Значит, проблема более комплексная. И когда ставка ЦБ — 5,5%, а конечная ставка для заемщика — 15%, то очевидно, что те 9,5%, которые посередине, объясняются достаточно широким кругом других проблем немонетарного характера. Тот факт, что ситуация на рынке труда спокойная, говорит о том, что демография и вообще специфика рынка труда — один из ограничивающих факторов экономического роста: теперь возможности для роста просто за счет создания новых рабочих мест закончились. Нужно перемещать рабочую силу с плохих рабочих мест на хорошие, это процесс гораздо более сложный, чем просто задействование свободной рабочей силы.

ЦБ, судя по ухудшению прогноза, никаких позитивных изменений не ждет?

- — Наш прогноз роста ВВП на 2014 г. был около 2%, теперь — 1,5—1,8%. Ухудшение прогноза в значительной степени связано с плохими результатами прошлого года. Тем не менее мы прогнозируем ускорение темпов роста в сравнении с 2013 г. по ряду причин: завершение цикла сокращения запасов, улучшение со стороны внешнего сектора. Вклад потребления, по нашим оценкам, будет снижаться. Прогноз на два — три года вперед у нас остался, каким и был: экономика выходит на темпы роста в районе 2%. Мы достаточно консервативно оцениваем ситуацию со структурными реформами, с реформами по улучшению инвестиционного климата. Кстати, политику по снижению инфляции и по переходу к инфляционному таргетированию мы рассматриваем как свой вклад в проведение институциональных реформ. Низкая инфляция и более предсказуемая, понятная политика — это то, что ЦБ может сделать для повышения привлекательности нашей страны для инвестиций.

- — Недоделанность остальных институциональных реформ вам в этом не мешает?

- — Нам — не так сильно, но она, скорее всего, мешает тому, чтобы темпы экономического роста быстрее возвращались к каким-то более высоким и привычным значениям. Но это даст и надежду, что правительство может повлиять на ситуацию. Проведение институциональных реформ может способствовать изменению ситуации достаточно кардинально и быстро. У меня большой опыт в прогнозировании, и я могу сказать, что перелом тренда редко кто способен спрогнозировать, и он вполне может произойти неожиданно.

Беседу вела Ольга Кувшипова Источник: Ведомости. 2014. 24 февр.

3. Правило Тейлора для закрытой экономики. Американский экономист Дж. Тейлор разработал правило ЦБ (названное в его честь), которое позволяет одновременно наблюдать поведение инфляции и реального выпуска.

Теоретической базой данного правила послужила количественная теория денег в ее классической версии. Вспомним, как функционируют деньги в классическом уравнении:

Эмпирические наблюдения показывают, что скорость обращения денег не является постоянной, как считалось ранее, а является функцией от дохода и ставки процента:

То есть количественное уравнение можно записать в таком виде:

aside class="viderzhka__img" itemscope itemtype="http://schema.org/ImageObject">

aside class="viderzhka__img" itemscope itemtype="http://schema.org/ImageObject">

Откуда можно решить данное уравнение для номинальной ставки процента:

Это и есть компоненты правила Тейлора.

Согласно данному правилу центральный банк должен таким образом изменять денежную базу и (или) предложение денег, чтобы достичь цели контроля ставки процента:

где г — реальная ставка процента в экономике, представляющая собой предельную производительность капитала; пг — текущий темп инфляции; к — целевой уровень инфляции; yt — у* = Дyt — разрыв ВВП, расхождение между текущим выпуском и потенциальным объемом производства.

Обязательное условие: k{ > 1. В противном случае монетарная политика может стать противоречивой. Например, пусть k{ = 0,2 и текущий темп инфляции превышает целевое значение: щ > тс* > 0. Логика кредитноденежной политики подсказывает, что здесь необходимо увеличивать номинальную ставку процента для снижения предложения денег и инфляционного давления на экономику. Однако при таком коэффициенте kx ЦБ должен уменьшать процентную ставку, что вызовет еще большее отклонение темпов инфляции от установленной цели.

Параметры k{ и k2 показывают, в какой степени ЦБ заинтересован в достижении целей инфляции, с одной стороны, и целей занятости и выпуска — с другой.

Если k > k2, ЦБ в большей степени обеспокоен инфляцией, чем безработицей.

Если k2 = 0, ЦБ преследует цель контроля инфляции.

Если k{ =0, ЦБ преследует цель стабилизации выпуска.

Правило Тейлора исходит из того, что экономика должна стремиться к состоянию полной занятости и минимального (нулевого) уровня инфляции. Полная занятость и отсутствие инфляции означают, что цена денег зависит только от реальной производительности капитальных ресурсов, выражаемой реальным уровнем ставки процента. В этом случае центральному банку достаточно поддерживать номинальную ставку на ее реальном уровне — и экономика будет развиваться эффективно сама собой. Когда же экономика отклоняется от такого оптимального состояния, центральный банк корректирует экономическое развитие с помощью номинальной процентной ставки.

Заметим, если в долгосрочном периоде выпуск находится на уровне полной занятости: у = у* и целевая инфляция равна нулю: л* = 0, правило Тейлора редуцируется до уравнения Фишера: it = г + п?. Это еще раз подтверждает классическую базу данного правила.

Правило Тейлора представляет собой правило, «действующее против ветра». Когда в экономике наблюдается подъем и выпуск растет быстрыми темпами (у Т), правило требует сдерживающей монетарной политики: i Т. Когда же наступает кризис и спад производства (у >1), монетарная политика должна быть стимулирующей (i >1) для поддержания экономики.

Практика государственной политики

Эмпирические исследования правила Тейлора проводились в США за ряд лет. Эти исследования позволили оценить параметры данной политики. Результаты эконометрического анализа таковы:

США, 1960;1979 гг.:

США, 1987;1997 гг.:

Мы видим, что Федеральная резервная система (Центральный банк США) по-разиому подходила к проведению монетарной политики в разные годы. Изменялась базовая ставка процента, от которой ФРС вела отсчет, а также коэффициенты значимости экономических показателей инфляции и реального выпуска. Однако это правило оказало позитивное влияние на экономику, поскольку в эти периоды инфляция была минимальной.

4. Таргетирование ВВП. Помимо трех главных видов таргетирования центральный банк может изменять денежную массу в зависимости от уровня и (или) темпов роста реального или номинального ВВП. В этом случае количественный показатель выпуска служит главным ориентиром, якорем для деятельности ЦБ. Номинальный ВВП легче отслеживать, что позволяет быстрее и оперативнее реагировать на любую экономическую ситуацию. Контроль за уровнем и (или) динамикой реального ВВП означает, что ЦБ проводит мониторинг уровня безработицы и занятости в экономике.

Таргетирование номинального и реального ВВП основано на уравнении количественной теории денег.

При ориентировке на номинальный ВВП (Кпот) ЦБ регулирует денеж;

Y

ную массу по принципу Mt = —^. А так как, как правило, скорость обращения денег стабильна и изменяется только на протяжении длительных периодов времени, то прирост денежной массы сориентирован на прирост номинального выпуска:

где gt — темп прироста номинального ВВП.

Таргетирование реального ВВП происходит при использовании правила Тейлора с учетом того, что значимость реального выпуска (а следовательно, увеличения занятости и сокращения безработицы) превышает опасность инфляции. В данном случае монетарная политика нацелена на стимулирование экономического роста.

Сравнительная характеристика альтернативных целей монетарной политики представлена в табл. 4.3.

Таблица 43

Оценка альтернативных целей монетарной политики

Цель политики. | Преимущества. | Недостатки. |

Темпы роста денежной базы. | Легко достижимо. Наглядно для населения. Предоставляет номинальную точку отсчета для контроля политики ЦБ (номинальный якорь). | Может приводить к колебаниям в темпах инфляции и уровне безработицы. |

Номинальная ставка процента. | Легко достижима в SR (в краткосрочном периоде). | Нестабильный спрос на товары и услуги может при этом привести к колебаниям уровня безработицы. Не обеспечивает номинального якоря. Инфляция может увеличиваться бесконтрольно. |

Темп прироста предложения денег. | Обеспечивает номинальный якорь. | Трудно контролировать. Волатильность предложения денег может сопровождаться в этом случае резкими колебаниями уровней инфляции и безработицы. |

Темпы роста номинального ВВП. | Обеспечивает номинальный якорь. Разделяет шоки предложения между выпуском и инфляцией. | Трудно поддается контролю. |

Цель политики. | Преимущества. | Недостатки. |

Темпы инфляции или уровень цен. | Обеспечивает номинальный якорь. Стабилизирует инфляционные ожидания. Позволяет избежать проблемы временной несогласованности политики (time inconsistency). | Трудно поддается контролю. Сопровождается резкими колебаниями уровня безработицы. |

Уровень безработицы или темпы прироста реального ВВП. | Позволяет избежать издержки, связанные с безработицей. Поддерживает адекватные ожидания экономических агентов, позволяя им избегать ошибок. | Трудно поддается контролю. Может сопровождаться резкими колебаниями темпов инфляции. Не обеспечивает номинального якоря. |