Деньги в России

Потенциальная возможность эпидемии и очень быстрого исчезновения покупательной способности денежной единицы порождают эмоционально неустойчивое отношение населения к деньгам. Степень реакции индивидов на события в денежном секторе во много раз превосходит чувствительность людей к другим экономическим явлениям. Отсюда возникает необходимость в требовании консерватизма и ответственности… Читать ещё >

Деньги в России (реферат, курсовая, диплом, контрольная)

Для того чтобы понять, как развиваются деньги в российской экономике, какую роль они играют, какие преимущества и ограничения с ними связаны, необходимо вспомнить некоторые ключевые моменты монетарной теории денег.

Теория денег

Деньги не сразу появились в истории человечества. Природа денег при всей кажущейся простоте весьма сложна и неоднозначна. Чтобы деньги стали деньгами, потребовались столетия и тысячелетия эволюции обмена, производства и самого общества. Деньги обладают преимуществами перед другими формами организации взаимодействия людей. Однако эти преимущества не моментально были замечены и оценены людьми.

Причины возникновения денег связаны с тремя фундаментальными проблемами экономической жизни общества:

- • минимизация трансакционных издержек;

- • проблема доверия;

- • сокращение неопределенности и риска в деловых операциях.

Что же такое деньги?

Хотя в обыденной жизни мы с легкостью пользуемся деньгами и не особо задумываемся над их природой и их определением, вопрос точной дефиниции остается спорным пунктом современных экономистов.

Наиболее распространенным определением денег является указание на их функции, причем в первую очередь выделяется способность денежного актива быть всеобщим эквивалентом — инструментом, который и продавцами и покупателями; и частными агентами и государством; и мелкими фирмами и крупным бизнесом; и домохозяйствами и компаниями; всеми участниками экономических процессов, принимается в качестве законного, удобного, адекватного и приемлемого средства обращения. Средство платежа, инструмент кредита, счетная единица, средство сохранения и преумножения стоимости, инструмент международных расчетов — таковы основные функции денег.

Еще один подход к определению денег связан с теми экономическими институтами, которые могут создавать деньги. Здесь различают экзогенные и эндогенные деньги.

Экзогенные деньги — это монеты и банкноты, которые выпускает Казначейство и объем которых регулируется Центральным банком страны. Когда деньги находятся в Центральном банке, они не оказывают влияние на экономику. Деньги могут оказать воздействие на экономические процессы только тогда, когда Центральный банк «впрыскивает» их в экономику. Поэтому они считаются экзогенными, внешними для экономики, деньгами.

Эндогенные деньги (внутренние деньги) порождаются самой экономикой. Это те заменители наличности, которые могут выполнять функции денег, в полном масштабе или ограниченно. Конечно, кроме Центрального банка (его специальных департаментов) никто в экономике нс может печатать деньги (фальшивомонетчики подлежат преследованию). Однако многие финансовые институты, коммерческие банки в первую очередь предлагают заменители денег, деньгоподобные финансовые продукты, депозиты, кредиты и прочие, более сложные виды финансовых инструментов. Подобные финансовые продукты функционируют в качестве внутренних денег экономики с момента своего создания.

Возникает проблема классификации: где проходит граница между деньгами и другими финансовыми активами? Бесспорно, наличность — пусть даже и не золото с серебром, а бумаги и никель — это деньги. А далее? Депозиты банков, на которые могут выписываться чеки и выпускаться пластиковые карты, — это деньги? Сберегательные счета — это деньги? Кредит — это деньги? Вложения в паевые инвестиционные фонды — это деньги? Акции и облигации — это деньги? А может, и другие, не финансовые, активы, такие как земля и недвижимость, — это тоже деньги? В определенной степени каждому активу современной экономики присуща денежиообразность, способность в определенных временных и пространственных условиях функционировать в качестве всеобщего (или хотя бы локального, регионального) эквивалента.

Еще одна проблема определения денег связана с их особой природой. Деньги, в отличие от многих прочих товаров и даже от товаров, которые когда-то послужили их исходной базой, не являются частным благом. Деньги представляют собой общественное благо.

Товар функционирует в качестве денег на основе самореализующихся ожиданий: индивид принимает что-либо в качестве денег, только если он полагает, что все прочие участники рынка примут этот товар в качестве средства платежа. Чем большее число людей принимают товар в качестве денег, тем выше оказывается ценность этого специфического товара в обмене. Так возникает сетевой эффект — основное свойство общественного блага.

Когда в экономике все идет хорошо, экономическая жизнь развивается стабильно, природа денег как общественного блага не имеет особого значения. Последствия денег как общественного блага приобретают первостепенную важность в кризисные моменты, в ситуациях, когда экономический механизм начинает давать сбой.

Прежде всего, речь идет об эффекте эпидемии. Эффект эпидемии — обратная сторона сетевого эффекта. Если все участники рынка рассматривают какой-либо товар или какой-либо финансовый продукт в качестве удобного средства платежа, то сетевой эффект превозносит этот инструмент как деньги. Если же экономические агенты в силу реальных или мнимых причин (под влиянием реальной ситуации или вследствие слухов и домыслов) теряют доверие к денежной единице, они в массовом масштабе начинают от нее отказываться. Отрицательный сетевой эффект приобретает характер эпидемии: большинство или все домохозяйства и фирмы перестают использовать денежный инструмент в качестве средства для расчетов, что создает опасность краха всей финансовой системы в случае даже небольших и временных проблем с ликвидностью.

Потенциальная возможность эпидемии и очень быстрого исчезновения покупательной способности денежной единицы порождают эмоционально неустойчивое отношение населения к деньгам. Степень реакции индивидов на события в денежном секторе во много раз превосходит чувствительность людей к другим экономическим явлениям. Отсюда возникает необходимость в требовании консерватизма и ответственности к представителям денег — консервативного центрального банкира (главы Центрального байка страны), коммерческих банкиров и финансистов вообще. Сила воздействия банкиров на людей — через их отношение к деньгам — более сильная, чем влияние каких-либо других экономических агентов. Поэтому и ответственность банкиров за свои слова и действия оказывается более высокой.

Денежная статистика[1]

В качестве альтернативных измерителей денежной массы используются денежные агрегаты — элементы денежной массы, которые различаются по степени ликвидности.

Денежный агрегат как показатель объема и структуры денежной массы в советской теории денег и кредита не был признан. Считалось, что использование денежных агрегатов не позволяет делать различие между деньгами как таковыми и субститутами денег, подобием денег, многочисленными средствами платежного оборота, не имеющими как такового покупательного и платежного свойств. Поэтому в нашей стране вплоть до начала 1990;х гг. агрегаты не рассчитывались и не использовались.

Переход к рыночной экономике сопровождался пересмотром взглядов российских экономистов на измерение денежной массы. Центральный банк Российской Федерации, Министерство финансов Российской Федерации, другие государственные органы денежно-кредитной сферы стали активно использовать денежные агрегаты при осуществлении макроэкономической политики. В настоящее время термин «денежные агрегаты» широко применяется — прежде всего, Банком России для количественной оценки денежной массы.

К монетарным агрегатам в России относятся следующие индикаторы.

Показатель М0 — наличные деньги, кроме денег в кассах кредитных организаций.

Денежная база — это наличные деньги в обращении, в том числе в нефинансовом секторе и в кассах кредитных организаций + сумма обязательных резервов коммерческих банков в Банке России + средства кредитных организаций на корреспондентских счетах в Банке России.

Банк России в качестве промежуточных целевых ориентиров использует еще ряд денежных агрегатов.

Денежная база {узкая) = наличные деньги (М0) + остатки наличности в кассах кредитных организаций + остатки средств кредитных организаций на счетах обязательных резервов в Банке России.

Денежная база {широкая) = денежная база узкая + остатки средств кредитных организаций на корреспондентских, депозитных и других счетах в Банке России + вложения кредитных организаций в облигации Банка России.

Резервные деньги = денежная база широкая + депозиты до востребования организаций, обслуживающихся в Банке России.

М{ = М0 + расчетные, текущие и прочие счета + вклады в коммерческих банках + депозиты до востребования в Сбербанке России.

М2 = Мх + срочные вклады в коммерческих банках и в Сбербанке России.

М3 = М2 + депозитные и сберегательные сертификаты и облигации государственных займов.

Выбор того или иного агрегата для установления достаточного уровня монетизации экономики и контроля за денежной массой зависит от того, какой из агрегатов отвечает целям денежно-кредитной политики и лучше всего контролируется органами денежно-кредитного регулирования. К такому денежному агрегату сегодня относится прежде всего М2, который выбирается в виде промежуточной цели монетарной политики в странах с развитой рыночной экономикой. В качестве основного денежного агрегата М2 выбран в США, Франции, Японии. Германия и Великобритания используют агрегат М3, включающий в дополнение к М2 депозитные и сберегательные сертификаты.

В России основным денежным агрегатом, оценивающим состояние денежной массы и являющимся объектом денежно-кредитного регулирования, является денежный агрегат М2. Это зафиксировано и в Основных направлениях единой государственной денежно-кредитной политики.

Структура денежной массы, оцениваемой по денежному агрегату М2 в России, выглядит следующим образом (табл. 9.1).

Таблица 9.1

Денежное обращение (на начало года; млрд руб.)

Показатель. | Год. | |||||

Денежная масса М2 | 1150,6. | 6032,1. | 20 011,9. | 24 483,1. | 27 405,4. | 31 404,7. |

В том числе: наличные деньги в обращении М0 | 418,9. | 2009,2. | 5062,7. | 5938,6. | 6430,1. | 6985,6. |

безналичные средства. | 731,7. | 4022,9. | 14 949,1. | 18 544,6. | 20 975,3. | 24 419,1. |

В том числе: переводные депозиты. | _. | _. | 5797,1. | 6918,9. | 7323,5. | 8551,0. |

другие депозиты. | ; | ; | 9152,0. | 11 625,7. | 13 651,8. | 15 868,1. |

Удельный вес М0 в М2, процентов. | 36,4. | 33,3. | 25,3. | 24,3. | 23,5. | 22,2. |

Используя данные Банка России, иллюстрирующую структуру денежной массы России, можно выделить следующие пропорции структурных элементов (в процентах от объема показателя М2):

- 7,7% составляют чековые/иереводные депозиты населения;

- 17,3% приходится на срочные депозиты нефинансовых и финансовых (кроме кредитных) организаций;

- 19% составляют чековые/переводные депозиты нефинансовых и финансовых (кроме кредитных) организаций;

- 21% — это показатель М0 (наличные деньги в обращении вне банковской системы);

- 35% приходится на срочные депозиты населения.

В настоящее время в России преобладают срочные депозиты населения и наличные деньги в обращении населения. Совокупный объем двух этих структурных элементов составляет более половины всего объема денежной массы М2 (56%).

Снижение объема наличности у населения и возросший объем срочных вкладов населения можно объяснить сравнительно высокими ставками по депозитам в коммерческих банках.

Это любопытно

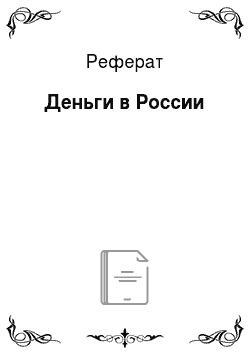

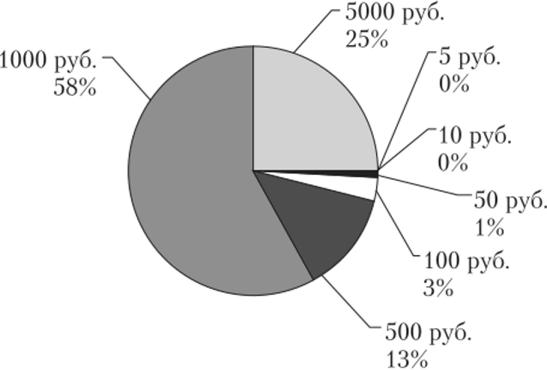

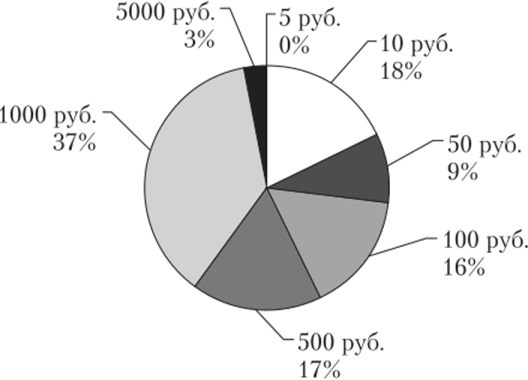

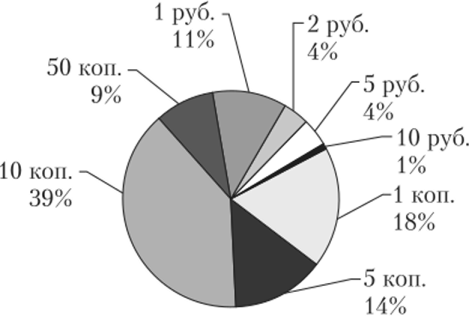

Банк России приводит интересные графики, показывающие удельный вес отдельных купюр и монет в общей сумме и в общем количестве наличных денег. Как вы думаете, почему структура общей суммы купюр (монет) и структура общего количества купюр (монет) не совпадают? Откуда берутся такие, в некоторых случаях, довольно существенные различия?

Удельный вес отдельных купюр в общей сумме банкнот.

Удельный вес отдельных купюр в общем количестве банкнот.

Удельный вес отдельных монет в общей сумме монет.

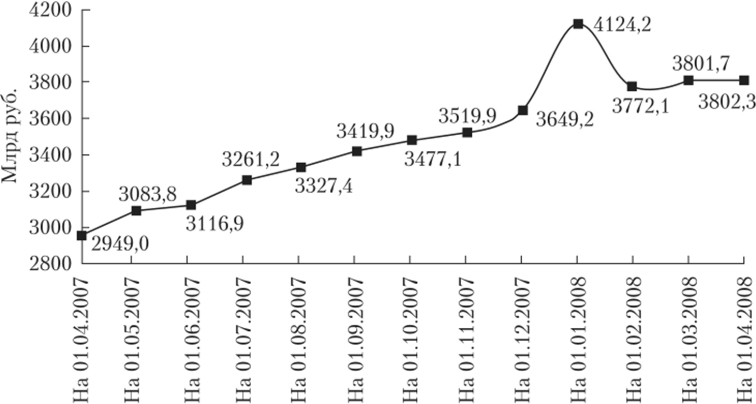

Удельный вес отдельных монет в общем количестве монет Если мы посмотрим на динамику наличных денег в обращении, то практически ежегодно мы будем наблюдать некий «всплеск» количества денег на начало года с последующим не менее резким затуханием (например, см. рис. 9.1). Это связано с особенностями финансового поведения россиян: значительные расходы приходятся на новогодние праздники. Банк России поддерживает этот сезонно возрастающий спрос на наличность путем предоставления дополнительной ликвидности. В противном случае экономика испытала бы негативный шок вследствие недостатка наличных денег и сокращения денежного обращения.

В табл. 9.2 представлена динамика денежной массы по показателю М2 в российской экономике за период 2005—2015 гг.

Из этой статистики видно, что объем безналичных средств значительно превышает объем наличных, а с течением времени доля использования наличных денег уменьшается (в пределах 2005—2015 гг. удельный вес наличности плавно снизился с 37 до 22%). Следует, однако, отметить, что данная статистика учитывает и финансовые организации и физические лица, основной поток финансов происходит между организациями, которые рассчитываются безналичным способом. Вместе с тем среди населения продолжает существовать очень высокий спрос на наличные деньги, хотя спрос на безналичный расчет постоянно растет. Безналичный расчет в первую очередь увеличивается в крупных городах и агломерациях, охватывая затем более мелкие поселения. Наиболее активно используют электронные средства перевода денег и платежей наиболее молодая группа населения (до 30 лет).

Рис. 9.1. Изменение количества наличных денег в обращении

Динамика денежной массы (М2) (на начало года)

Таблица 9.2

Год. | Денежная масса (М2), млрд руб. | В том числе. | Удельный вес М0 в М), % | |

наличные деньги вне банковской системы (М0), млрд руб. | безналичные средства, млрд руб. | |||

4353,9. | 1534,8. | 2819,1. | 35,3. | |

6032,1. | 2009,2. | 4022,9. | 33,3. | |

8970,7. | 2785,2. | 6185,6. | 31,0. | |

12 869,0. | 3702,2. | 9166,7. | 28,8. | |

12 975,9. | 3794,8. | 9181,1. | 29,2. | |

15 267,6. | 4038,1. | 11 229,5. | 26,4. | |

20 011,9. | 5062,7. | 14 949,1. | 25,3. | |

24 483,1. | 5938,6. | 18 544,6. | 24,3. | |

27 405,4. | 6430,1. | 20 975,3. | 23,5. | |

31 404,7. | 6985,6. | 24 419,1. | 22,2. | |

32 110,5. | 7171,5. | 24 939,1. | 22,3. | |

Причин такому поведению несколько.

Во-первых, исторически наличные как средство обращения функционируют в российской экономике довольно давно, а безналичные варианты расчетов только недавно появились, не все успели привыкнуть, перестроиться, начать доверять такому варианту платежей. Особенно ярко выражено влияние этого фактора у старшей возрастной группы. Например, пенсионеры, как только получают пенсию, — сразу полностью снимают всю сумму со счета, с тем, чтобы хранить наличные, а не электронные деньги. Сюда же можно отнести и боязнь, недоверие к виртуальным деньгам: если банк закрывается, прекращается перевод/обналичивание средств, что лишает индивида возможности реализовывать право на собственные средства.

Отношение объема операций по снятию наличных денег к общему объему операций по банковским картам на протяжении 2000;х гг. менялось от 84 до 93%, а в конце 2010 г. составило около 87%*.

Во-вторых, наличные деньги существуют физически, в виде монет и банкнот, а не виртуально, они не зависят от наличия подключения к сети нитания/Интернету/порталу/ и прочим техническим новинкам, поэтому ими можно расплатиться в любой местности при любых обстоятельствах.

В-третьих, наличный расчет очень трудно отслеживать. Для того чтобы зафиксировать (доказать) электронный перевод, достаточно запросить информацию о трансакции в банке, а для наличного обращения нужно предварительно помечать купюры специальными средствами. Благодаря такому положению вещей, наличным расчетом очень удобно рассчитываться за незаконные операции и иным образом проводить финансы в разрез с законом/договором. К сожалению, в России эта проблема ухода от налогов и прочих явлений теневого бизнеса еще довольно распространена. Это также поддерживает спрос на наличность на высоком уровне.

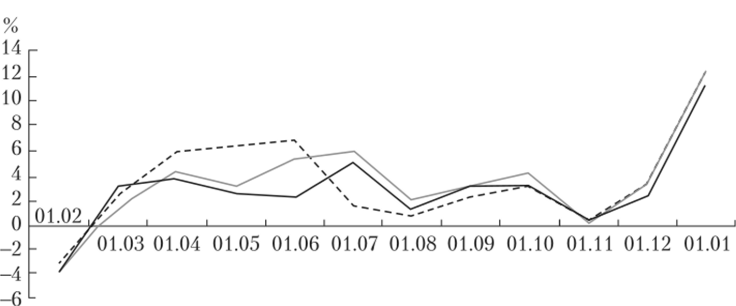

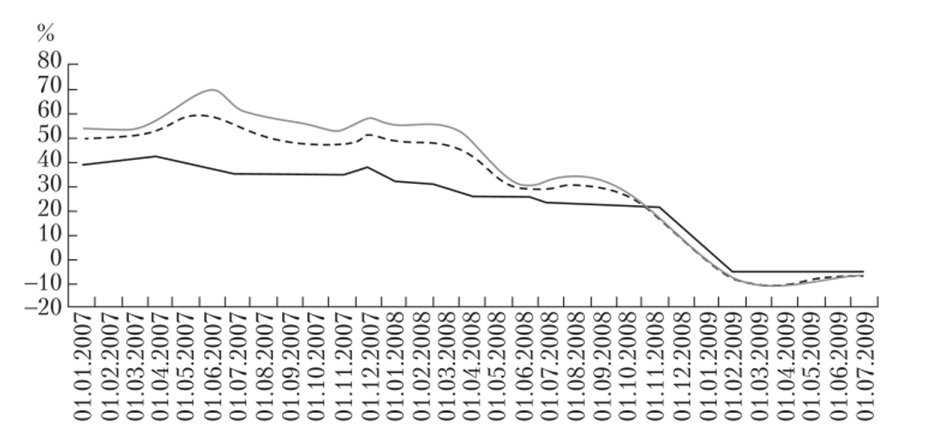

Динамика денежных агрегатов отражает экономические явления более общего порядка. Сравним рис. 9.2 и 9.3. В период подъема (2005—2007 гг.) резко возрастает предложение и наличных и безналичных денег, включая кредитные инструменты, что связано с ростом производства и обращения, нуждающегося в новой ликвидности для своего развития. Период кризиса (2008—2009 гг.) выражается в падении спроса на денежные ресурсы, поскольку кредиты не выдаются, производство сокращается, оборот падает.

Рис. 9.2. Темпы прироста денежного агрегата М2, в процентах к предыдущему месяцу.

— 2005 г.;— 2006 г.;——- 2007 г.[2]

Рис. 93. Темны прироста основных денежных агрегатов, в процентах к соответствующей дате предыдущего года:

—МО;—безналичные рублевые средства;——-М2.

Таким образом, денежная сфера в России является зеркалом тех процессов, которые происходят в реальном секторе, оказывая, в свою очередь, на реальный сектор свое специфическое влияние. Взаимодействие денежной сферы и реального сектора также вносит свой вклад в специфику национальной экономики России.

Практика бизнеса

Многообразие денег в… России

В России денежное обращение и выпуск денег регламентируются ст. 75 Конституции РФ, согласно которой «денежной единицей в Российской Федерации является рубль. Денежная эмиссия осуществляется исключительно Банком России.

Введение

и эмиссия других денег в РФ не допускаются". Однако сложные условия функционирования бизнеса в том или ином регионе в тот или иной период времени заставляли региональные и местные власти, а также население прибегать к самым разнообразным «валютам».

Наиболее сложной и проблематичной формой являются различного рода квазиденьги — неденежная эмиссия финансовых и бюджетных инструментов, выпускаемых государственными учреждениями. К такой неденежной эмиссии России 1990;х гг. относят казначейские обязательства 1994—1996 гг., казначейские налоговые освобождения 1995—1996 гг. и др.

Денежные суррогаты — денежные знаки, не предусмотренные законодательством и вводимые отдельными лицами самовольно. Причина их появления (в основном) — нехватка официальных денежных знаков. Например, в 1993—1994 гг. в РФ было отмечено введение денежных средств некоторыми предприятиями ввиду их неплатежеспособности, с одной стороны, и необходимостью рассчитываться с работниками предприятий — с другой.

Государственные суррогатные деньги выпускают по решению правительства, местные — местные органы власти, эмитенты частных суррогатных денег — коммерческие структуры. Государственные суррогатные деньги начинаются с различного рода временных решений денежных знаков. Таковыми можно считать почтовые марки как разменные монеты, бумажные эквиваленты монет во время Первой мировой войны и в 1920;е гг. и т. д.

Местные суррогатные деньги обычно сводятся к заменителям денег ввиду нехватки общегосударственных денежных знаков. К таковым можно отнести замену денежных знаков этикетками винных бутылок в Сибири во время гражданской войны, а также выпуск денежных знаков городами, например, банком Ростова-на-Дону или генералами — Деникиным, Колчаком и т. д.

Немцовки — денежные знаки, подготовленные к обращению администрацией Нижегородской области в 1992 г. По замыслу, они должны были выполнять и роль денежных знаков, и облигаций государственного займа области, о чем свидетельствуют надписи на бонах: «Потребительский казначейский билет и облигация государственного займа Нижегородской области». В народе эти деньги получили название «немцовок» — по фамилии главы администрации области. В реальной жизни города Дзержинска Нижегородской области номиналы от 50 до 1000 руб. использовались как «бензиновые» деньги, то есть выдавались в счет зарплаты для покупки бензина. Причем действовали они в течение краткого срока — весны 1992 г. Номиналы же в 1000, 5000 и 10 000 руб. использовались как облигации областного займа. Покупка и регистрация их производилась только при наличии паспорта и областной прописки[3][4].

Кубанский талон — суррогатное платежное средство (эрзац-деньги) на приобретение дефицитных товаров, отпускавшихся только жителям Краснодарского края. Талоны были введены в 1990 г. властями Кубани из-за опасений массового вывоза товаров первой необходимости за пределы региона.

Так называемые карточки потребителей, или купонные листы, выпускались в России правительствами республик, автономий или региональными (областными) властями для защиты своего потребительского рынка в 1990—1993 гг. Купонные листы были призваны сыграть роль мощного тормоза в денежном обороте, когда денежная масса во много раз превосходила совокупную цену товара, находящегося в продаже.

В России, помимо Кубани, купонные листы выходили еще лишь в Татарстане, а из стран СНГ — на Украине, в Беларуси и Узбекистане. В отдельных российских регионах и мятежных территориях стран бывшего СССР (например, в Приднестровье) пробовали сразу ввести свои деньги. Попытки ввода местных денег в Нижнем Новгороде (потребительский казначейский билет администрации Нижегородской области номиналами 50, 100, 500, 1000, 5000 и 10 000 руб.) и на Урале (20 уральских франков и, возможно, другие номиналы) успеха не имели. Платежное средство Совета Министров Республики Хакасия (суррогатные деньги номиналом 5000 российских руб.) были выпущены в обращение на территории Хакасии Совмином республики в 1996 г.2

Суррогатные деньги, выпускавшиеся в ряде предприятий Республики Карелия, — денежные средства, выпускавшиеся в 1990;х гг. в ряде промышленных предприятий Республики Карелия. Деньги выпускались в связи с отсутствием на предприятиях средств для выплаты заработной платы. Деньги выпускались в городе Петрозаводске на Онежском тракторном заводе, Онежском тракторном заводс-2 («Энсрголестрак»), Судостроительном заводе «Авангард», в городе Костомукше на «Карельском окатыше» и в поселке Шуя в Агрофирме имени Зайцева. Денежной единицей на всех предприятиях являлся рубль, равнявшийся 100 копейкам.

Татарстанские жетоны — суррогатное платежное средство (эрзац-деньги) для розничного приобретения товаров и услуг на территории Татарстана. Введены властями республики с 1992 г. по программе «мягкого вхождения в рынок» для социальной поддержки малоимущих и продажи товаров по регулируемой стоимости в связи с либерализацией экономики и торговли и резким снижением уровня жизни в России. Были предписаны к принятию наравне с рублями всеми предприятиями торговли республики вне зависимости от формы собственности под гарантию бюджета республики. Обращение социальных и коммунальных жетонов отменено в 2001 г.

Также в качестве суррогатных денег, выдаваемых малоимущим, в обороте были Татарстанские социальные чеки.

Хакасский рубль — суррогатные деньги номиналом 5000 российских руб., выпущенные Советом Министров Республики Хакасия в обращение на территории Республики Хакасия в 1996 г. Данные боны использовались до сентября 1998 г. и применялись в расчетах министерства социальной защиты Хакасии, отделениях пенсионного фонда по Республике Хакасия и Управления ФПС, а также принимались наравне с рублями всеми предприятиями, организациями и учреждениями республики под гарантию бюджета республики вне зависимости от формы собственности. Благодаря выпуску этих бонов, удалось несколько смягчить остроту проблемы задолженностей, но выплате пенсий.

В России засуха 2011 г. заставила башкирского фермера выпустить в оборот местную валюту — «таймуратики», на которую сельчане сегодня отовариваются в магазине. «Местные деньги» — товарные талоны с разным номиналом в 50, 100, 1000 руб. — башкирский фермер ввел в оборот после сильнейшего неурожая, когда ему нечем было платить работникам. По договоренности с двумя местными магазинами он напечатал в районной типографии талоны и раздал в счет будущей зарплаты, как бы в долг, своим работникам. Талоны, которые они отоваривали, он затем выкупал у магазинов. Этот остроумный ход резко поднял их выручку: товарооборот за год вырос на 12%. Работники, которые прозвали талоны по названию фермы «шаймуратиками», довольны, магазины тоже. Минус «местной валюты» в том, что ее нельзя накапливать, и она теряет по два процента в месяц. Теперь в планах фермера — перевод расчетов в электронный вид. Вместо бумажных «денег» работники получат на руки пластиковые карты[5][6].

А, например, на Чукотке используют мясо и кости оленей для обмена на сигареты и водку[7].

- [1] В данном фрагменте, если другое не сказано, используется статистика Банка Россиии Росстата.

- [2] Синельникова, Е. В. Оценка спроса на наличные деньги в условиях развития электронных платежей // Российское предпринимательство. 2011. № 10. Вып. 2 (194). С. 160—164.

- [3] 1 URL: http://dic.academic.ru/dic.nsf/ruwiki/1 391 124.

- [4] URL: https://ru.wikipedia.org/wiki/Хакасский_рубль.

- [5] URL: 11ир5://гилчк1ре81а.о^/чк1/Татарстанские_жетоиы.

- [6] Бартер и денежные суррогаты снова в моде [Электронный ресурс]. URL: http://www.rg.ru/2013/02/26/barter.html.

- [7] URL: http://evrazia.org/modules.php?file=article&name=News&sid=1288.