Виды затрат и маржинальная прибыль

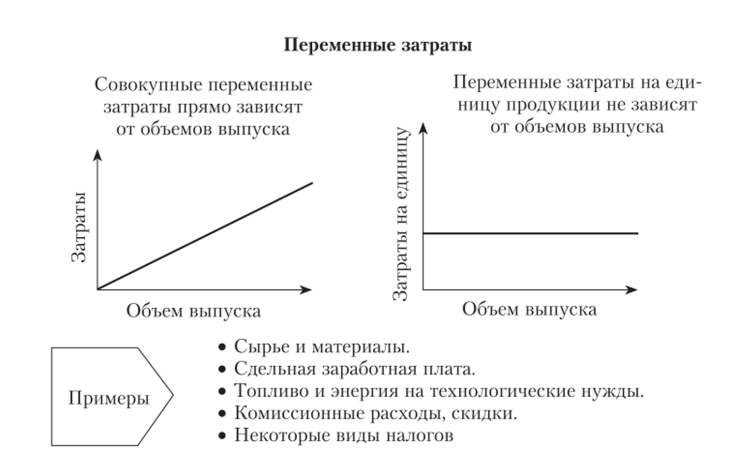

Переменные затраты прямо и непосредственно зависят от деловой активности хозяйствующего субъекта, его деятельности по выпуску и реализации соответствующих продуктов и услуг. К ним относятся: сырье и материалы, сдельная оплата основных рабочих, электроэнергия на технологические нужды, комиссионные, горючее для транспорта, расходы на упаковку, некоторые виды административных, коммерческих… Читать ещё >

Виды затрат и маржинальная прибыль (реферат, курсовая, диплом, контрольная)

Переменные затраты прямо и непосредственно зависят от деловой активности хозяйствующего субъекта, его деятельности по выпуску и реализации соответствующих продуктов и услуг. К ним относятся: сырье и материалы, сдельная оплата основных рабочих, электроэнергия на технологические нужды, комиссионные, горючее для транспорта, расходы на упаковку, некоторые виды административных, коммерческих и общефирменных затрат, налогов и др.

Зависимость конкретных видов переменных затрат от изменения объемов продаж может иметь сложный характер. Однако в целях упрощения обычно исходят из допущения об их пропорциональной (линейной) взаимосвязи, что часто соответствует реальной практике. Например, увеличение выпуска компьютеров повлечет за собой пропорциональный рост числа необходимых комплектующих (модулей памяти, жестких и оптических дисков, плат и т. д.), пошива одежды — ткани и аксессуаров, производства автомобилей — расходуемого металла, соответствующих механизмов и агрегатов и т. д.

Однако переменные затраты на единицу конкретного вида продукции не зависят от объемов ее производства и остаются неизменной величиной до определенного предела. Графическая иллюстрация поведения полных и удельных (на единицу продукции) переменных затрат приведена на рис. 10.2.

Обозначим через Q объем производства какого-либо продукта. Тогда совокупный объем переменных затрат можно определить по формуле.

где v — переменные затраты на единицу продукции; Q — объем производства (количество единиц).

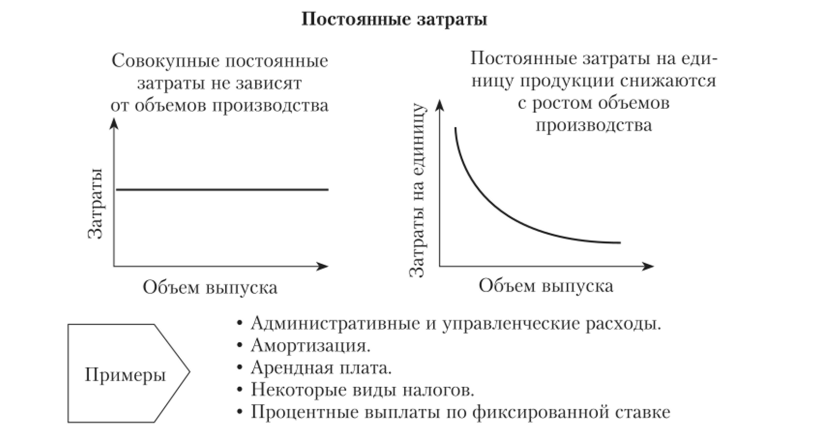

Постоянные затраты остаются неизменными для заданного объема производства в течение определенного периода времени. Примерами таких затрат являются аренда, коммунальные платежи, плата за освещение и отопление, повременная заработная плата специалистов и служащих, амортизация, проценты по кредиту, страхование и др.

Рис. 10.2. Зависимость переменных затрат от объемов производства.

Однако постоянные затраты на единицу конкретного вида продукции снижаются с ростом объемов ее производства. При этом снижение носит нелинейный характер. Такое поведение постоянных затрат во многом обусловливает проявление эффекта экономии издержек за счет роста масштабов деятельности.

График поведения совокупных и удельных (на единицу продукции) постоянных затрат в зависимости от изменения объемов производства приведен на рис. 10.3.

Рис. 10.3. Зависимость постоянных затрат от объемов производства.

Важная особенность постоянных затрат заключается в том, что большинство из них предприятие вынуждено покрывать в любом случае независимо от уровня деловой активности, рыночной конъюнктуры, результатов хозяйственной деятельности и т. п.

Смешанные затраты {mixedcosts) включают расходы, величина которых изменяется с ростом или снижением объема производства, но в отличие от переменных затрат — не в прямой пропорции. Другими словами, эти затраты содержат как постоянную, так и переменную компоненты. Примерами могут служить постоянно-премиальная заработная плата, вознаграждение торговых агентов, предусматривающее проценты от реализации, затраты на хранение и транспортировку продукции, а также на коммуникации (телефон, Интернет и т. п.). Затраты на материально-техническое обеспечение часто являются полупеременными {semi variable), состоящими из запланированных (постоянных), осуществляемых при любом объеме производства, и переменных, которые находятся в непосредственной зависимости от объема.

Изменение подобных затрат имеет ступенчатый характер. Для конкретного периода времени или определенного уровня объема производства они являются постоянными, но в конечном счете изменяются в какой-то момент времени с ростом масштабов хозяйственной деятельности. При этом изменения могут происходить как скачкообразно, так и носить плавный характер (рис. 10.4).

Рис. 10.4. Зависимость смешанных затрат от объемов производства.

Для рассматриваемого периода времени в целях упрощения смешанные затраты считаются либо постоянными по отношению к определенному уровню производства, либо переменными.

Следует отметить, что в долгосрочной перспективе практически все затраты являются переменными. Тем не менее в деятельности предприятия можно выделить период (обычно нс более года), в течение которого изменение уровня производства обеспечивается за счет изменения лишь некоторых используемых ресурсов (сырья, материалов, численности персонала и т. д.), в то время как остальные остаются постоянными. Такой период называют релевантным. Именно для него и осуществляется деление затрат на постоянные и переменные.

С учетом вышеизложенного полные затраты (total costs — ТС), связанные с данным объемом производства и сбыта за рассматриваемый период, равны сумме переменных и постоянных затрат:

Соответственно, прибыль можно определить как Прибыль = Выручка — Переменные затраты — Постоянные затраты.

В дальнейшем в качестве прибыли будет рассматриваться результат, полученный от операционной деятельности (т.е. прибыль до вычета налогов и процентов — EBIT). Тогда.

где SAL — выручка от реализации; VC, ЕС — совокупные переменные и постоянные затраты соответственно.

С учетом вышеизложенного управленческая форма отчета о финансовых результатах будет иметь следующий вид (табл. 10.2).

Таблица 10.2

Отчет о финансовых результатах (управленческая форма).

№ строки. | Показатель. |

Выручка от реализации | |

(-) Переменные затраты на производство товаров и услуг. | |

(-) Переменные коммерческие расходы. | |

(-) Переменные общефирменные расходы. | |

(-) Переменные административные расходы. | |

Маржинальная прибыль (стр. 1 — стр. 2 — стр. 3 — стр. 4 — стр. 5). | |

(-) Постоянные затраты на производство товаров и услуг. | |

(-) Постоянные коммерческие расходы. | |

(-) Постоянные общефирменные расходы. | |

(-) Постоянные административные расходы. | |

Операционная прибыль (стр. 6 — стр. 7 — стр. 8 — стр. 9 — стр. 10). |

Из полученного соотношения нетрудно сформулировать условие прибыльности. Как следует из (10.4), положительная величина прибыли обеспечивается только при.

Левая часть неравенства (10.5) представляет собой разницу между выручкой от реализации и переменными затратами (SAL — VC). Эта величина известна как маржинальная прибыль, или вклад на покрытие (contribution margin, profit margin — MP). Таким образом,.

Поскольку каждая единица реализованной продукции приносит выручку, равную пене Р, величина маржинальной прибыли, по сути, определяется разностью между ценой единицы продукта и переменными затратами на ее производство. Перепишем (10.4) с учетом (10.6) следующим образом:

где МРед — маржинальная прибыль (вклад на покрытие) па единицу продукции.

Полученное соотношение является ключевым в маржинальном анализе и позволяет сделать ряд важнейших выводов для принятия управленческих решений.

- 1. Цена реализации должна быть, по крайней мерс, выше, чем переменные затраты на единицу продукции (Р > v), в противном случае каждая произведенная единица продукции будет только увеличивать убытки предприятия. Если фирма не окупает свои переменные затраты на изготовление продукции, то она может предпринять одну из следующих мер: прекратить выпуск продукции; изменить цену для получения приемлемой маржинальной прибыли; попытаться свести издержки до минимума путем изменения технологии производства либо качественных характеристик товара.

- 2. Предприятие должно продать, по крайней мере, Q* единиц продукции для того, чтобы покрыть постоянные затраты. (МРеа ? Q* = FC).

- 3. Каждая дополнительно проданная единица продукции после покрытия всех постоянных затрат увеличивает прибыль. Таким образом, ее цена может приближаться к уровню переменных затрат на единицу продукции.

- 4. Показатель маржинальной прибыли не зависит от изменений объема выпускаемой продукции (другими словами, доля маржинальной прибыли на единицу и на весь объем реализованного продукта будет одинаковой). Таким образом, он может быть использован для анализа издержек при различных объемах производства.

Последний вывод приводит нас к еще одному важному показателю, используемому в СКР-анализе, — коэффициенту маржинальной прибыли (MPR), который может быть определен двумя способами:

Коэффициент MPR показывает долю маржинальной прибыли в выручке или цене единицы продукции.

Рассмотрим следующий пример.

Пример 10.2.

Предприятием было реализовано 100 000 ед. изделия по цене 10 руб. за единицу. Переменные затраты составили 600 тыс. руб., постоянные — 200 тыс. руб. Осуществить анализ доходности этой операции.

Управленческий отчет о результатах данной операции может выглядеть следующим образом (табл. 10.3).

Осуществим расчет коэффициента маржинальной прибыли:

Таблица 103.

Отчет о финансовых результатах (управленческий вариант), тыс. руб.

Показатель. | Всего. | На единицу продукции. | %. |

Выручка от реализации, SAL | 1000,00. | 10,00. | |

Переменные затраты, VC | 600,00. | 6,00. | |

Маржинальная прибыль, МР | 400,00. | 4,00. | |

Постоянные затраты, FC | 200,00. | ||

Операционная прибыль, EBIT | 200,00. |

Таким образом, показатель MPR равен 1 минус коэффициент (доля) переменных затрат. Поскольку в данном примере доля переменных затрат составляет 60%, коэффициент маржинальной прибыли равен 40% (1 — 0,6).

Для многопродуктовых предприятий средний коэффициент маржинальной прибыли может быть определен, но следующей формуле:

где Wj — доля продукта г-го вида в объеме продаж.

С помощью данного показателя несложно рассчитать ожидаемую величину маржинальной прибыли, исходя из планируемого объема продаж:

Нетрудно заметить, что величина маржинальной и операционной прибыли будет тем больше, чем выше в общем объеме продаж удельный вес продуктов с максимальным показателем MPRj. Таким образом, увеличение доли подобных продуктов в структуре продаж при неизменном объеме выручки и прочих равных условиях всегда приводит к росту прибыли от основной деятельности.

Рассмотренный подход лежит в основе проведения анализа безубыточности хозяйственной деятельности и определения запаса финансовой прочности.