Функционально-стоимостной анализ.

Анализ финансово-хозяйственной деятельности

Л. П. Горлова, Е. П. Крыжановская и В. В. Муравская в качестве критерия ФСА предлагают приведенные затраты, определяемые согласно «Методике (основным положениям) определения экономической эффективности использования в народном хозяйстве новой техники, изобретений и рационализаторских предложений» 1977 г. Еще более полно учитываются требования комплексности отбора, предложенные А. В. Гличевым для… Читать ещё >

Функционально-стоимостной анализ. Анализ финансово-хозяйственной деятельности (реферат, курсовая, диплом, контрольная)

К наиболее эффективным методам хозяйственной деятельности с целью выявления резервов экономии затрат материальных, трудовых и денежных ресурсов на производство продукции относится функционально-стоимостной анализ (ФСА).

Зарождение функционально-стоимостного анализа относится к концу 1940;х гг. и связано с именами двух специалистов: советского инженера Ю. Соболева (Пермский телевизионный завод) и американского инженера Л. Майлза (фирма «GE»), которые примерно одновременно сформулировали принципы этого метода, предложив качественно новые подходы к поиску резервов снижения себестоимости изделия[1]. Узел усиления микротелефона, предложенный Соболевым, позволил сократить количество деталей на 70%, затраты материалов — на 42%, трудоемкость — на 69%, а общую себестоимость — в 1,7 раза.

В чем же заключается сущность данного метода? Если рассматривать последовательность поиска резервов сокращения затрат, то она очевидна для аналитика: это сравнение фактических сумм затрат по определенным статьям и элементам с нормативными. Положительные отклонения и считаются резервами.

ФСА основывается на утверждении, что каждый продукт, объект и т. д. существует и вырабатывается для того, чтобы удовлетворять определенные потребности, т. е. выполнять определенные функции. Но, используя тот или иной предмет, можно увидеть, что он выполняет не одну, а всегда несколько функций, которые можно разделить следующим образом:

- — основные, выполняющие главную задачу;

- — выполняющие дополнительную роль;

- — ненужные функции.

Отсюда, если функции не нужны, то и затраты на их создание также лишние. Поэтому ФСА все затраты подразделяет на необходимые для выполнения объектом его функционального назначения и излишние, возникающие в результате несовершенства конструкторских решений. Кроме того, необходимо отметить, что каждая функция может быть выполнена разными способами путем различных технологических и технических решений и, соответственно, требует разных объемов затрат. Выбирая тот или иной способ осуществления определенной функции, можно заранее определить минимальную сумму затрат на ее исполнение.

Итак, ФСА — это метод поиска более дешевых способов выполнения главных функций путем организационных, технических, технологических и других изменений производства при одновременном исключении лишних функций.

По мнению Ю. Соболева, анализ каждой детали должен начинаться с характеристики всех ее конструктивных элементов: материала, размеров, допусков, плоскостей, резьб, отверстий, параметров шероховатости поверхностей и т. д. Каждый из перечисленных элементов рассматривается как самостоятельная часть и относится, в зависимости от его функционального назначения, к основной или вспомогательной группам.

Элементы основной группы характеризуют качество, надежность, технические возможности машины и должны удовлетворять эксплуатационные требования. Элементы вспомогательной группы служат для конструктивного оформления детали.

Опираясь на свое исследование, Ю. Соболев пришел к выводу, что затраты, и особенно по вспомогательной группе элементов, как правило, являются завышенными, их можно сократить без ущерба для качества функционирования детали, сборочной единицы или изделия. Причем лишние затраты становятся заметными именно в результате расчленения детали на элементы. Индивидуальный подход к каждому элементу, нахождение в результате такого анализа новых, экономически более выгодных конструкторско-технологических решений и составляет основу метода Ю. Соболева.

В 1947 г. инженером Л. Майлзом из компании «Дженерал электрик» был предложен эффективный способ снижения издержек производства путем выявления и устранения тех элементов затрат по исследуемому объекту, которые не были обусловлены выполняемыми функциями. Распространению метода не только в США, но и в других странах, способствовала его высокая эффективность. Подсчитано, что каждый доллар, затраченный на проведение анализа, обеспечивает до 10 долларов экономии1.

Л. Майлз, Ю. Соболев, позднее специалисты из Германии X. Эберт и К. Томас[2][3] в качестве критерия для отбора вариантов конструкции при проведении ФСА предлагают минимизацию затрат на производство изделия при условии, что потребительские свойства нового варианта не хуже базового.

Этот критерий имеет два существенных недостатка — не учитываются затраты ресурсов на последующих, после изготовления, стадиях жизненного цикла изделия, а также не дается расчет комплексного показателя качества — полезного эффекта. Новый вариант изделия, как правило, не может быть лучше старого абсолютно по всем потребительским свойствам и в одинаковой мере, поэтому для сравнению нужен интегральный или обобщающий показатель.

В дальнейшем в ряде работ предлагалось совершенствование методики расчета критерия и определения показателей ФСА. Так М. Г. Карпунин и Б. И. Майданчик в своей работе «Основы функционально-стоимостного анализа» в качестве показателя для отбора вариантов конструкции изделия предлагают приведенные затраты, определяемые как сумма текущих затрат на изготовление и приведенных единовременных затрат на разработку и внедрение. Ограничение одно — качество нового варианта не должно быть ниже базового.

Л. П. Горлова, Е. П. Крыжановская и В. В. Муравская в качестве критерия ФСА предлагают приведенные затраты, определяемые согласно «Методике (основным положениям) определения экономической эффективности использования в народном хозяйстве новой техники, изобретений и рационализаторских предложений» 1977 г. Еще более полно учитываются требования комплексности отбора, предложенные А. В. Гличевым[4] для летательных аппаратов — отношение целевой отдачи всей совокупности летательных аппаратов данной конструкции (модели) к полным затратам общественного труда на проектирование, изготовление и эксплуатацию данных аппаратов, а также технических средств, обеспечивающих их эксплуатацию. При расчете целевой отдачи учитываются технические свойства изделия (число пассажиро-мест, среднерейсовая скорость полета, среднегодовой налет самолета, количество, срок службы, ожидаемый коэффициент загрузки в каждом году эксплуатации). При расчете полных затрат учитываются технологичность конструкции, технические условия производства и эксплуатации, специализация производства. Этот критерий можно применить для любой продукции, но обязательно с уточнением перечня и методов расчета технических (потребительских) свойств, организационных и технико-экономических факторов ироизводства и эксплуатации, хотя свойства и факторы не могут быть унифицированы. Дополнительно также следует учесть вспомогательные и ненужные функции объекта, а также изменения затрат в сферах разработки, обращения и восстановления объекта, снижение сопутствующих затрат материальных ресурсов для производства продукта с применением нового объекта по сравнению с базовым.

Р. А. Фатхутдинов в работе «Стандартизация элементов функционально-стоимостного анализа эффективности машин»[5] рекомендовал определять критерий ФСЛ эффективности машин по формуле

где Еу — критерий ФСА эффективности данного вида машин на у-м предприятии — потребителе, единица полезного эффекта, руб.; п — количество единиц данного вида машин, находящихся на балансе у-го предприятия; Т — нормативный срок службы i-й единицы машины данного вида, лет; П/у, — полезный эффект использования i-й единицы данного вида машин на у-м предприятии в t-м году, единица полезного эффекта, шт.; 3iyt — затраты всех ресурсов по i-й единице данного вида машин для у-го предприятия в t-м году, руб/шт., которые можно определить по формуле.

где 3jyt — затраты всех ресурсов по i-й единице данного вида машины для у-го предприятия в t-м году, руб/шт.; Зразр — затраты (сметная стоимость) на разработку машины данного вида, включая научно-исследовательские и опытно-конструкторские работы, руб.; N — предполагаемый суммарный выпуск данной модели машин всеми предприятиями за все года производства, шт.; m — количество предприятий — изготовителей данного вида машины; 3осву — затраты на освоение в производстве (на технологическую подготовку производства) данного вида машины в условиях у-го предприятия-изготовителя, руб.; Зизг^ — затраты на изготовление (полная себестоимость) г-й единицы данного вида машины в условиях у-го предприятия-изготовителя, руб/шт.; Ен — нормативный коэффициент эффективности капитальных вложений; 3ofy — затраты на обращение (транспортирование, хранение, подготовку ремонтной базы, монтаж, пуск) i-й единицы данного вида машины в условиях у-го предприятия-потребителя, руб/шт.; Ту — нормативный срок службы машин данного вида в условиях у-го предприятия-потребителя в ?-м году, руб/шг.; 3ttiyt — затраты на восстановление (ремонты), руб/шт. В затраты на эксплуатацию машины входят расходы на энергию (включая топливо) для ее функционирования, вспомогательные материалы (смазка и т. п.), заработная плата обслуживающего персонала, доля амортизации зданий и сооружений, приходящаяся на данную единицу машины, косвенные расходы. В затраты на восстановление входят затраты на запасные части, заработная плата ремонтного персонала, энергия и материалы для проведения ремонтных работ, доля амортизации зданий и сооружений ремонтной организации, приходящаяся на данную машину, косвенные ремонтные расходы; ДЗМ — снижение затрат материальных ресурсов на изготовление продукта с применением новой машины по сравнению с базовой, в рублях па среднегодовую программу продукта, выпускаемого одной машиной; N — предполагаемый суммарный выпуск данной модели машин всеми предприятиями за все годы производства, шт.

Критерий ФСА может рассчитываться также по каждой единице машин. Полезный эффект машин с одной основной функцией (важнейшим параметром) рекомендуется определять по формуле.

где — часовой полезный эффект, но основной функции (часовая паспортная производительность) i-й единицы данного вида машин на ум предприятии в t-м году, единица полезного эффекта; — годовой плановый фонд времени работы единицы машины на у-м предприятии в t-м году, ч. Рассчитывается он с учетом сменности работы машины, продолжительности смены, дополнительных простоев в праздничные и предпраздничные дня, простоев в планово-предупредительном ремонте и резерве; kliiy — коэффициент, учитывающий дополнительно удовлетворяемые потребности и вспомогательные функции /-й единицы данного вида машин на у-м предприятии. Вспомогательные функции способствуют выполнению основных функций машины, поэтому этот коэффициент может быть равен или больше единицы; kniy — коэффициент, учитывающий ненужные (избыточные или лишние) функции i-й единицы данного вида машин на у-м предприятии. Эти функции снижают количество полезного эффекта, поэтому этот коэффициент может быть равен или меньше единицы.

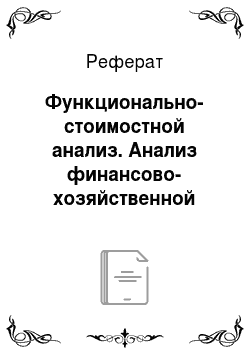

Критерий ФСА эффективности данного вида машин в целом, но отрасли (подотрасли) определяется как средневзвешенная величина:

где пу — число состоящих на балансе у-го предприятия машин данного вида, шт.

Полезный эффект машин с одной основной функцией, и по которой имеется достаточное количество статистических данных, рекомендуется определять по корреляционным зависимостям.

По машинам (приборам) с несколькими основными функциями полезный эффект рекомендуется определять экспертными методами. Сущность экспертных методов прогнозирования заключается в выработке коллективного мнения группы специалистов в данной области. Экспертные методы могут приниматься не только для прогнозирования полезного эффекта или элементов затрат по объекту, но и для оценки полезного эффекта (технического уровня) серийно выпускаемого объекта, характеризующегося несколькими основными функциями.

При экономическом обосновании целесообразности создания или обновления модели полезный эффект машины следует определять за оптимальный (нормативный) срок ее службы, а при определении фактического годового экономического эффекта использования машины (для расчета единого фонда поощрения) полезный эффект берется тоже фактический по отчетным данным за тот же год.

Затраты совокупного труда на получение от машины полезного эффекта складываются из элементов затрат по стадиям ее жизненного цикла. Например, на год внедрения машины в эксплуатацию затраты 3^ рекомендуется определять по ранее представленной формуле.

Рассмотрим пример расчета критерия ФСА эффективности машин, предложенного Р. А. Фатхрутдиновым.

Пример 2.30.

Исходные данные для расчета приведены в таблице.

Данные (условные) для расчета критерия ФСА эффективности машин на уровне предприятия.

Показатель. | Номер газомотокомпрессора (ГМК), состоящего на балансе предприятия. | |||||

1-й. | 2-й. | 3-й. | 4-й. | 5-й. | 6-й. | |

Нормативный срок службы ГМК, лет. | ||||||

Часовая паспортная производительность одного ГМК. | ||||||

Коэффициент снижения годовой производительности компрессора по годам эксплуатации: | ||||||

1-й. | 1,0. | 1,0. | 1,0. | 1,0. | 1,0. | 1,0. |

2-й. | 1,0. | 1,0. | 1,0. | 1,0. | 1,0. | 1,0. |

3-й. | 1,0. | 1,0. | 1,0. | 1,0. | 1,0. | 1,0. |

4-й. | 0,95. | 0,95. | 0,95. | 0,95. | 0,95. | 0,95. |

5-й. | 0,95. | 0,95. | 0,95. | 0,95. | 0,95. | 0,95. |

6-й. | 0,95. | 0,95. | 0,95. | 0,95. | 0,95. | 0,95. |

7-й. | 0,90. | 0,90. | 0,90. | 0,90. | 0,95. | 0,95. |

8-й. | 0,90. | 0,90. | 0,90. | 0,90. | 0,90. | 0,90. |

9-й. | 0,85. | 0,85. | 0,85. | 0,85. | 0,90. | 0,90. |

10-й. | 0,85. | 0,85. | 0,85. | 0,85. | 0,90. | 0,90. |

Показатель. | Номер газомотоком пресс состоящего на балансе п. | юра (ГМК),ед приятия. | ||||

1-й. | 2-й. | 3-й. | 4-й. | 5-й. | 6-й. | |

11-й. | 0,80. | 0,80. | 0,80. | 0,80. | 0,90. | 0,90. |

12-й. | 0,80. | 0,80. | 0,80. | 0,80. | 0,85. | 0,85. |

13-й. | 0,75. | 0,75. | 0,75. | 0,75. | 0,85. | 0,85. |

14-й. | 0,70. | 0,70. | 0,70. | 0,70. | 0,80. | 0,80. |

15-й. | 0,65. | 0,65. | 0,65. | 0,65. | 0,75. | 0,75. |

Среднегодовые простои одного ГМК в нланово-предунредительном ремонте (ППР), ч. | ИЗО. | |||||

Среднегодовые простои одного ГМК в резерве, ч. | ||||||

Коэффициент, учитывающий дополнительно удовлетворяемые потребности (использование тепла отходящих газов и воды и т. п.). | 1,05. | 1,05. | 1,05. | 1,05. | 1,10. | 1,10. |

Коэффициент, учитывающий снижение основной функции ГМК из-за влияния дополнительных ненужных функций (повышенная температура окружающей среды и т. п.) в данных условиях. | 0,90. | 0,90. | 0,90. | 0,90. | 0,95. | 0,95. |

Затраты (сметная стоимость) на разработку ГМК данного вида, тыс. руб. | ||||||

Суммарный выпуск ГМК данного вида всеми предприятиями за все годы, шт. | ||||||

Затраты на освоение производства (технологическую подготовку производства) ГМК в условиях данного предприятия, тыс. руб. | ||||||

Себестоимость (полная) изготовления одного ГМК, тыс. руб. | ||||||

Нормативный коэффициент эффективности капитальных вложений. | 0,15. | 0,15. | 0,15. | 0,15. | 0,15. | 0,15. |

Затраты на транспортирование и хранение одного ГМК, тыс. руб. | 3,1. | 3,1. | 3,1. | 3,0. | 2,4. | 2,4. |

Затраты на монтаж одного ГМК, тыс. руб. | 6,8. | 8,8. | 6,5. | 7,0. | 6,3. | 6,0. |

Затраты на подготовку ремонтной базы на один ГМК, тыс. руб. | 30,0. | 30,0. | 30,0. | 30,0. | 30,0. | 30,0. |

Затраты на наладку и пуск одного ГМК, тыс. руб. | 4,5. | 4,3. | 4,7. | 4,1. | 4,6. | 4,0. |

Показатель. | Номер газомотокомпрсссора (ГМК), состоящего на балансе предприятия. | |||||

1-й. | 2-й. | 3-й. | 4-й. | 5-й. | 6-й. | |

Коэффициент роста затрат по эксплуатации и ремонту ГМК данного вида на годы эксплуатации: | ||||||

1-й. | 1,0. | 1,0. | 1,0. | 1,0. | 1,0. | 1,0. |

2-й. | 1,1. | 1,1. | 1,1. | 1,1. | 1,1. | 1,1. |

3-й. | 1,2. | 1,2. | 1,2. | 1,2. | 1,2. | 1,2. |

4-й. | 1,3. | 1,3. | 1,3. | 1,3. | 1,2. | 1,2. |

5-й. | 1,4. | 1,4. | 1,4. | 1,4. | 1,3. | 1,3. |

6-й. | 1,4. | 1,4. | 1,4. | 1,4. | 1,3. | 1,3. |

7-й. | 1,4. | 1,4. | 1,4. | 1,4. | 1,3. | 1,3. |

8-й. | 1,5. | 1,5. | 1,5. | 1,5. | 1,4. | 1,4. |

9-й. | 1,5. | 1,5. | 1,5. | 1,5. | 1,4. | 1,4. |

10-й. | 1,5. | 1,5. | 1,5. | 1,5. | 1,4. | 1,4. |

11-й. | i, 6. | i, 6. | i, 6. | i, 6. | 1,5. | 1,5. |

12-й. | 1,7. | 1,7. | 1,7. | 1,7. | 1,5. | 1,5. |

13-й. | 1,8. | 1,8. | 1,8. | 1,8. | 1,5. | 1,5. |

14-й. | 1,9. | 1,9. | 1,9. | 1,9. | 1,6. | 1,6. |

15-й. | 2,1. | 2,1. | 2,1. | 2,1. | 1,7. | 1,7. |

Затраты на топливный газ для одного ГМК, руб/год. | ||||||

Заработная плата (основная, дополнительная и отчисления на соцстрахование) обслуживающего персонала на один ГМК, руб/год. | ||||||

Затраты на вспомогательные материалы для эксплуатационных нужд на один ГМК, руб/год. | ||||||

Доля амортизации зданий и сооружений, приходящаяся на один ГМК, руб/год. | ||||||

Косвенные расходы на один ГМК (доля общецеховых и общезаводских расходов), руб/год. | ||||||

Затраты на запасные части на один ГМК, руб/год. | ||||||

Затраты на энергию в ремонтном производстве в расчете на один ГМК, руб/год. | ||||||

Показатель. | Номер газомотокомпрсссора (ГМК), состоящего на балансе предприятия. | |||||

1-й. | 2-й. | 3-й. | 4-й. | 5-й. | 6-й. | |

Затраты на вспомогательные материалы в ремонтном производстве в расчете на один ГМК, руб/год. | ||||||

Заработная плата ремонтного персонала в расчете на один ГМК, руб/год. | ||||||

Доля амортизации зданий и сооружений ремонтной организации, приходящаяся на один ГМК, руб/год. | ||||||

Косвенные ремонтные расходы, приходящиеся на один ГМК, руб/год. | ||||||

В данном примере прогнозируется эффективность газомотокомпрессоров (ГМК) на стадии их проектирования, поэтому все элементы затрат рассчитаны на основе нормативов, а для иллюстрации снижения полезного эффекта машины по мере ее старения и роста затрат введены годовые корректирующие коэффициенты. В связи с плохим учетом фактических затрат по годам эксплуатации данных машин, упомянутые нормативы и корректирующие условные коэффициенты приведены только для иллюстрации схемы расчета эффективности. При наличии фактического учета всех элементов затрат по всем стадиям жизненного цикла машин и годам их эксплуатации расчет нормативов и корректирующих коэффициентов не вызовет особых затруднений.

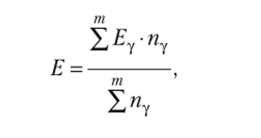

На практике, безусловно, не все виды эксплуатационных и ремонтных затрат по годам эксплуатации машин изменяются в одинаковой мере. Однако в целях сокращения в таблице приняты среднегодовые эксплуатационные и ремонтные затраты, а также корректирующие коэффициенты. В данном примере сделаем расчеты на 1-й и 15-й годы эксплуатации ГМК.

Подставив в формулу П, у = П{]Г (,? ? kur/? kur/ исходные данные из таблицы, найдем полезный эффект 1-го компрессора на 1-й и 15-й годы его эксплуатации:

г:

г:

- [1] Каи, Г. Б., Ковалев А. П. Технико-экономический анализ и оптимизация конструкциймашин. М.: Машиностроение, 1981.

- [2] Горлова Л. Я, Крыжановская Е. Я, Муравская В. В. Организация проведения функционально-стоимостного анализа на предприятии. М.: Финансы и статистика, 1982.

- [3] Эберт X., Томас К. Анализ затрат на основе потребительской стоимости: новые методырационализации. М.: Экономика, 1975.

- [4] Гличев А. В. Экономическая эффективность технических систем. М.: Экономика, 1971.

- [5] Фатхутдинов Р. Л. Стандартизация элементов функционально-стоимостного анализа.М.: Изд-во стандартов, 1985.