Пример использования имитационного моделирования

Практическое применение данной имитационной модели значительно проще, так как рассматриваемые затраты управления, как правило, величины постоянные. Необходимо тем или иным способом задать характеристики динамики сальдо, провести необходимое количество серий экспериментов на модели и получить значения параметров политики управления. Здесь представляет интерес момент, на который указывал Стоун… Читать ещё >

Пример использования имитационного моделирования (реферат, курсовая, диплом, контрольная)

Вышеописанные модели (модель Миллера — Орра, ее модификации, модель обслуживания денежного потока с заданной вероятностью и др.) являются простейшими. Модели и проведение на них имитационных экспериментов можно усложнять. Применение методов имитационного моделирования позволяет развивать идеи, заложенные в рассмотренных моделях, в сторону их адаптации к условиям функционирования конкретных фирм, предприятий и организаций. Имитационные формы реализации могут помочь в определении параметров моделей в условиях, когда модельные предпосылки не выполняются.

При составлении финансового плана фирма прогнозирует поступления и выплаты по значениям и по срокам. Эти прогнозы находят свое отражение в бюджете денежных средств, они используются при управлении денежным остатком, и необходимо иметь возможность их использования в моделях. Наиболее естественным образом это можно осуществить при имитационном моделировании. Конечно, в этом случае нужно доопределять эти прогнозы показателями качества прогнозов, используя доступную информацию о развитии ситуации в любой имеющейся форме.

Возможность изменения (в модели) вероятностных параметров использования прогнозов позволяет не только провести анализ чувствительности модели, но и выработать и протестировать различные стратегии, сценарии развития финансового положения фирмы. В настоящее время нрактикуется разработка сценариев типов «оптимистический» и «пессимистический».

Применение имитационного моделирования в общем случае не позволяет получать оптимальное решение, но информация, полученная в ходе проведения многих серий экспериментов, может быть использована для уменьшения издержек управления, когда традиционные инструменты и аналитические модели не могут быть использованы в силу их ограниченности, но предпосылкам. Следует отметить, что для частных случаев, когда выполняются предпосылки аналитических моделей, имитационные модели позволяют получать аналогичные выводы.

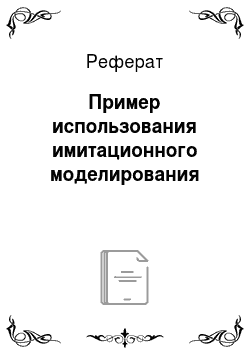

Для проведения исследований влияния изменения предпосылок рассмотренных моделей на параметры двухуровневой политики управления НалДС фирмы построена имитационная форма модели Миллера — Орра. В имитационной модели используется тот же критерий минимизации общих издержек, связанных с управлением денежным остатком. Отличие от базовой модели заключается в следующем. Миллер и Орр в модели минимизируют среднедневные общие издержки управления:

где с — затраты управления денежным остатком; N — количество трансакций (покупки/продажи ценных бумаг) за промежуток времени Г дней; М — ежедневный остаток денежных средств; у — затраты трансакции; v — процентная ставка (доходность) по ценным бумагам; е©, e (iV), е (М) — ожидаемые значения, связанные со случайным характером изменения дневного денежного остатка.

В имитационной модели, построенной с применением рекуррентных соотношений, определяются общие затраты (трансакционные + альтернативные) за каждый день. Для определенности взят промежуток времени длиной 365 дней. Критериальным значением являются полные затраты за весь промежуток времени.

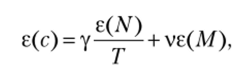

Основная функциональная зависимость в имитационной модели описывает изменение денежного остатка под влиянием ежедневного сальдо:

где Mt — запас наличных денежных средств на конец периода (день) t mt — сальдо (увеличение или уменьшение) остатка денежных средств в течение периода t за счет соотношения доходов и расходов.

Задавая начальное значение М0 (например, значение параметра двухуровневой политики управления денежным остатком г) и динамику сальдо денежного остатка, можно исследовать поведение денежного остатка в соответствии с моделью Миллера — Орра.

Параметры модели следующие:

- • альтернативные издержки — 0,01%;

- • трансакционные издержки — 0,01;

- • нижний уровень — 2000.

Параметры двухуровневой политики управления денежным остатком следующие (указаны значения с включенным значением нижнего уровня):

- • верхний уровень h+ / — 2797,0;

- • средний уровень z + I — 2067,8.

В классической постановке модели Миллера — Орра нижний уровень принимается равным нулю. При помощи имитационной модели проверяется (тестируется) оптимальность политики с указанными параметрами путем расчета значения по выбранному критерию и сравнения с аналогичным значением политик с другими параметрами.

В частности, считаем, что критерием оптимальности параметров двухуровневой политики управления денежным остатком является минимум общих затрат управления денежным остатком за выбранный промежуток времени. В табл. 7.1 приведены результаты функционирования модели Миллера — Орра (за первые 25 дней) для одной выборки динамики сальдо, где для каждого дня последовательно определяются необходимость корректировки денежного остатка, рассчитываются трансакционные, альтернативные и общие затраты по управлению денежным остатком в течение дня.

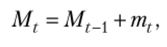

С каждой выборкой сальдо денежного остатка связывается значение полных издержек управления денежным остатком. Пример такой выборки в графической форме приведен на рис. 7.6. Здесь не применяется управление денежным остатком, и он формируется только на основе естественного функционирования предприятия. Для каждой тестируемой политики управления денежным остатком необходимо провести серию испытаний для разных выборок динамики сальдо денежного остатка. Размер серии должен быть достаточно большим с целью получения статистически значимых значений показателей выбранного критерия.

Рис. 7.6. Пример динамики денежного остатка без управления.

Результаты моделирования модели Миллера — Орра.

№. | Сальдо. | Остаток до управления. | Про дажа. | Покупка. | Остаток после управления. | Затраты продажи. | Затраты покупки. | Альтернативные затраты. | Общие затраты. |

— 234,89. | 1832,92. | 234,89. | 0,00. | 2067,81. | 0,01. | 0,00. | 0,21. | 0,22. | |

— 847,89. | 1219,92. | 847,89. | 0,00. | 2067,81. | 0,01. | 0,00. | 0,21. | 0,22. | |

739,11. | 2806,92. | 0,00. | 739,11. | 2067,81. | 0,00. | 0,01. | 0,21. | 0,22. | |

— 234,89. | 1832,92. | 234,89. | 0,00. | 2067,81. | 0,01. | 0,00. | 0,21. | 0,22. | |

208,11. | 2275,92. | 0,00. | 0,00. | 2275,92. | 0,00. | 0,00. | 0,23. | 0,23. | |

421,11. | 2697,04. | 0,00. | 0,00. | 2697,04. | 0,00. | 0,00. | 0,27. | 0,27. | |

869,11. | 3566,15. | 0,00. | 1498,34. | 2067,81. | 0,00. | 0,01. | 0,21. | 0,22. | |

102,11. | 2169,92. | 0,00. | 0,00. | 2169,92. | 0,00. | 0,00. | 0,22. | 0,22. | |

659,11. | 2829,04. | 0,00. | 761,22. | 2067,81. | 0,00. | 0,01. | 0,21. | 0,22. | |

— 368,89. | 1698,92. | 368,89. | 0,00. | 2067,81. | 0,01. | 0,00. | 0,21. | 0,22. | |

430,11. | 2497,92. | 0,00. | 0,00. | 2497,92. | 0,00. | 0,00. | 0,25. | 0,25. | |

394,11. | 2892,04. | 0,00. | 824,22. | 2067,81. | 0,00. | 0,01. | 0,21. | 0,22. | |

693,11. | 2760,92. | 0,00. | 0,00. | 2760,92. | 0,00. | 0,00. | 0,28. | 0,28. | |

402,11. | 3163,04. | 0,00. | 1095,22. | 2067,81. | 0,00. | 0,01. | 0,21. | 0,22. | |

— 135,89. | 1931,92. | 135,89. | 0,00. | 2067,81. | 0,01. | 0,00. | 0,21. | 0,22. | |

— 141,89. | 1925,92. | 141,89. | 0,00. | 2067,81. | 0,01. | 0,00. | 0,21. | 0,22. | |

— 273,89. | 1793,92. | 273,89. | 0,00. | 2067,81. | 0,01. | 0,00. | 0,21. | 0,22. | |

259,11. | 2326,92. | 0,00. | 0,00. | 2326,92. | 0,00. | 0,00. | 0,23. | 0,23. |

№. | Сальдо. | Остаток до управления. | Про дажа. | Покупка. | Остаток после управления. | Затраты продажи. | Затраты покупки. | Альтернативные затраты. | Общие затраты. |

107,11. | 2434,04. | 0,00. | 0,00. | 2434,04. | 0,00. | 0,00. | 0,24. | 0,24. | |

— 760,89. | 1673,15. | 394,66. | 0,00. | 2067,81. | 0,01. | 0,00. | 0,21. | 0,22. | |

— 353,89. | 1713,92. | 353,89. | 0,00. | 2067,81. | 0,01. | 0,00. | 0,21. | 0,22. | |

— 760,89. | 1306,92. | 760,89. | 0,00. | 2067,81. | 0,01. | 0,00. | 0,21. | 0,22. | |

70,11. | 2137,92. | 0,00. | 0,00. | 2137,92. | 0,00. | 0,00. | 0,21. | 0,21. | |

656,11. | 2794,04. | 0,00. | 0,00. | 2794,04. | 0,00. | 0,00. | 0,28. | 0,28. | |

— 328,89. | 2465,15. | 0,00. | 0,00. | 2465,15. | 0,00. | 0,00. | 0,25. | 0,25. |

Применение двухуровневой политики управления определяет вторую функциональную зависимость, определяющую поведение денежного остатка:

Параметры политики (принимаются финансовым менеджером фирмы): h — верхний уровень; г — промежуточный уровень.

Ограничения политики (задаются извне): / — нижний уровень.

Превышение размером денежного остатка верхнего уровня компенсируется покупкой ценных бумаг в количестве, достаточном для приведения к промежуточному уровню. В случае уменьшения денежного остатка ниже заданного ограничения ценные бумаги продаются в количестве, достаточном для доведения денежного остатка до промежуточного уровня. На рис. 7.7 пунктирной линией показана коррекция ежедневного денежного остатка в связи с применением двухуровневой политики управления: h = 3000; 2 = 1000 и ограничением / = 2000 в течение года.

Рис. 7.7. Пример динамики денежного остатка под влиянием двухуровневой политики.

Простота имитационной модели позволяет реализовать не только особенности модели Миллера — Орра, но и несимметричность в трансакционных затратах (модель Хомонова — Мулинса), рассмотреть иную структуру трансакционных затрат, выделяя постоянную часть и переменную, зависящую от объема трансакции, а также реализовать политику модели Стоуна, которая по своему построению является имитационной.

Модель Миллера — Орра имеет аналитическое решение в виде функциональных зависимостей, позволяющих определить оптимальные значения параметров двухуровневой политики в зависимости от заданных затрат, трансакционных и альтернативных, и дисперсии сальдо (математическое ожидание сальдо равно нулю). И в случае выполнения известных предпосылок применение имитационной модели необосновано. В противном случае, когда не выполняется хотя бы одна предпосылка, аналитическое решение имеет в лучшем случае ограниченное применение.

Интересно посмотреть, возможно ли применение аналитического решения модели Миллера — Орра в случае нарушения известных свойств поведения сальдо. В частности, предположим, что динамику сальдо можно описать при помощи случайной величины с равномерным распределением (с нулевым математическим ожиданием). Как правило, такое распределение используют, когда нет никакой информации о свойствах этого процесса. Известны лишь пределы изменения.

Основной прием метода имитационного моделирования заключается в проведении большого количества испытаний (серий испытаний) имитационной модели для каждого возможного варианта параметров двухуровневой политики. Здесь мы не можем полагаться на аналитическое соотношение. Необходимо перебирать все возможные варианты с разным соотношением параметров политики. Здесь можно ввести естественные ограничения: h > 0; z > 0; h > z.

При планировании экспериментов с нашей имитационной моделью необходимо определиться с последовательностью перебора вариантов двухуровневой политики управления. У нас уже есть кандидат на первый вариант политики управления — это решение, которое будет оптимальным для случая выполнения всех предпосылок. Другие кандидаты на тестирование на оптимальность можно рассматривать с некоторым шагом изменения, например заданным в процентах от предыдущего варианта.

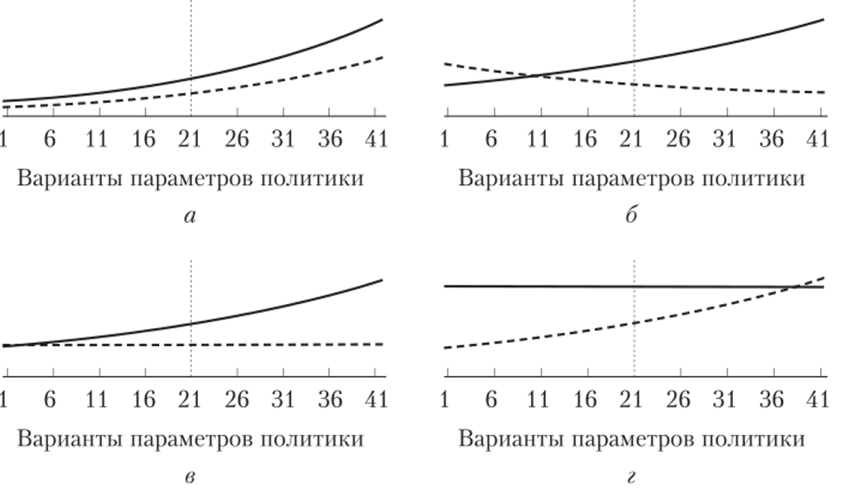

На рис. 7.8 приведена нарезка вариантов с 5%-ным шагом. Вариант 21 является базовым. На первом этапе проведения серии испытаний это был вариант, рассчитанный на основе аналитического решения модели Миллера — Орра.

Здесь представлены случаи, когда уровень Я (h + /) и уровень Z (z + /) увеличиваются (вправо от базового варианта) или уменьшаются (влево от базового варианта) одновременно (случай а) и когда уровень Я увеличивается, а уровень Z уменьшается (вправо от базового варианта) (случай б). В случае б, когда уровень Я уменьшается, а уровень Z увеличивается (влево от базового варианта), варианты 1 — 10 не рассматриваются ввиду нарушения естественного соотношения уровней Я > Z.

Определенный интерес представляют случаи перебора (в и г), когда меняются только значения одного уровня. Это позволяет оценить влияние изменения одного параметра политики на полные общие затраты.

Обратите внимание!

Номера вариантов политик носят условный характер и могут указывать лишь порядок их перебора, и варианты политик с одинаковыми номерами в разных случаях являются разными вариантами. Исключение составляет базовый вариант, в данном примере вариант с номером 21.

Рис. 7.8. Варианты параметров двухуровневой политики:

—Я;——-Z

Каждый вариант проходил серию испытаний при различной динамике сальдо. Длина серии варьировалась от нескольких сотен до нескольких тысяч для повышения достоверности получаемых результатов.

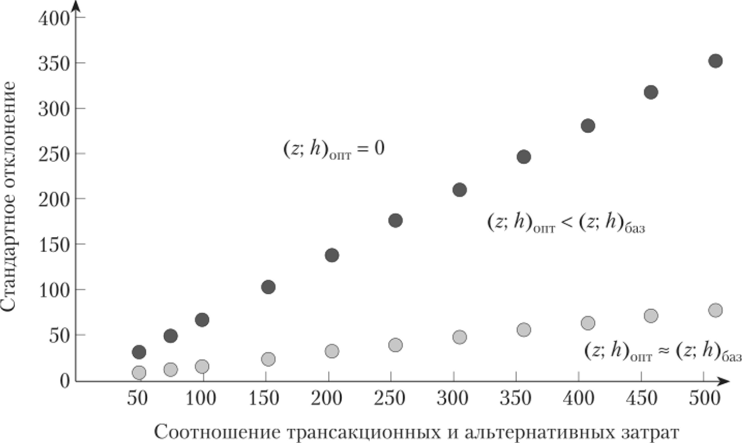

Среди выявленных особенностей следует отметить достаточно сильное влияние задаваемого значения дисперсии сальдо (через пределы изменения) на возможность использования аналитического решения модели Миллера — Орра для нашего случая. Мы попытались классифицировать это влияние, которое оказалось непостоянным, зависящим от значений трансакционных и альтернативных затрат. Мы ввели отношение трансакционных затрат к альтернативным и выяснили, что для определенного значения этого отношения можно определить стандартное отклонение сальдо, ниже которого параметры оптимальной политики управления, найденные имитационно, статистически не отличаются от аналитического решения модели Миллера — Орра (базовый вариант). При увеличении стандартного отклонения сальдо (рис. 7.9) найденные значения параметров оптимальной политики управления отличаются от базового варианта в меньшую сторону и стремятся к нулевым значениям. И начиная с некоторого значения стандартного отклонения параметры оптимальной политики управления становятся равными нулю. Следует отметить, что z стремится к нулю быстрее, чем h.

Случай z = 0; h = 0, а при / > 0 z = /; h = l указывает на то, что применение рассматриваемой политики не имеет смысла при значительной вариативности денежного потока. Покупка и продажа ценных бумаг должны покрывать ежедневное изменение денежного потока, а ежедневный остаток должен быть на уровне ограничения /. Положительное сальдо ведет к покупке ценных бумаг на величину этого сальдо, а отрицательное — к продаже на величину этого сальдо.

Рис. 7.9. Соотношение решений, найденных имитационными методами, с аналитическими формулами.

Практическое применение данной имитационной модели значительно проще, так как рассматриваемые затраты управления, как правило, величины постоянные. Необходимо тем или иным способом задать характеристики динамики сальдо, провести необходимое количество серий экспериментов на модели и получить значения параметров политики управления. Здесь представляет интерес момент, на который указывал Стоун в своей модели, когда предполагал, что сальдо не является полностью стохастическим процессом и можно делать определенные прогнозы относительно будущих денежных поступлений и выплат. И это, возможно, позволит сократить затраты по управлению денежным остатком. Опыты, проведенные в этом направлении с разными исходными данными, показывают, что действительно есть определенная экономия на затратах управления.