Расчет затрат на разработку с использованием типовых этапов работ и удельных весов типовых этапов работ

Наиболее полно можно определить затраты на основе структуры сервисов, определенных в каталоге услуг. После определения сервисных элементов необходимо определить элементы затрат, которые затем подразделяются на единицы затрат, такие как персонал, аппаратное, программное обеспечение, накладные расходы и т. д. Чем более детализированной будет стоимостная структура IT-услуги, тем легче будет… Читать ещё >

Расчет затрат на разработку с использованием типовых этапов работ и удельных весов типовых этапов работ (реферат, курсовая, диплом, контрольная)

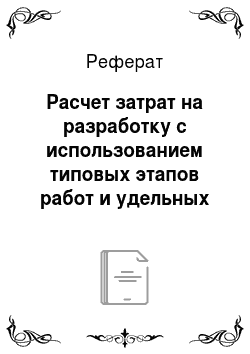

Для использования этого метода необходимо знать стоимость какого-либо7-го этапа работ и удельный вес этого этапа в стоимости всей разработки новой IT/IS. Расчет осуществляется по формуле.

где Cj — затраты по 7-му типовому этапу новой разработки, рассчитанные одним из точных методов, в денежных единицах; у; — удельный вес j-го типового этапа (по стоимости), в %.

Методы определения исходной цены.

Для определения окончательной цены IT/IS можно использовать общеизвестные методы ценообразования, которые достаточно подробно рассматриваются в работах Ф. Котлера, К. Р. Макконнелла и др. (табл. 4.2).

Таблица 4.2

Основные методы определения цены на программные продукты

Метод. | Структура цены. |

1. Затратный. | Цена = издержки + прибыль. |

2. Агрегатный метод ценообразования. | Цена = сумма цен элементов. |

3. Параметрический. | Цена = экспертная балльная оценка, умноженная на цену балла по базовой продукции. |

4. Ценообразование на основе текущих цен. | Цена в диапазоне имеющихся цен на аналогичную продукцию. Нижний предел цены определяется издержками предприятия, а верхний — спросом на продукцию. |

5. Конкурентный. | Цена определяется на уровне цен конкурентов с учетом приверженности потребителей, образа товара и др. |

6. Маржинальных издержек. | Цена устанавливается как сумма переменных затрат на единицу продукции, прочих затрат и нормативной прибыли. |

7. Тендерный. | Потребители участвуют в конкурсе: выигрывает тот, чья цепа устраивает производителя. |

Метод установления цены продукции должен обеспечить последующую ее реализацию и достижение определенных целевых установок.

Розничная цена определяется в следующей последовательности:

- • оптовая цена предприятия (производителя) — цена на товар, продаваемый крупными партиями. Она включает в себя себестоимость продукции, прибыль производителя, налог на добавленную стоимость, сборы и акцизы;

- • оптовая цена снабженческо-сбытовых, посреднических организаций включает в себя оптовую цену производителя, налог па добавленную стоимость, сборы и акцизы, а также затраты указанных организаций по хранению, транспортировке, закупке и прибыль, необходимую для их нормальной деятельности;

- • розничная цена определяется торговыми предприятиями самостоятельно в соответствии с коныоктурой рынка исходя из цены закупки, налога на добавленную стоимость, сборов и акцизов, ограничений на торговые надбавки, если таковые имеются, и прибыли торговых предприятий.

Договорная цена — цена, устанавливаемая по договоренности между производителем и потребителем продукции.

В сфере информационных услуг, исходя из того, что в отличие от товаров, услуги нематериальны, ценообразование на информационные услуги имеет ряд особенностей.

На процесс ценообразования оказывают влияние уникальные свойства информации, а именно:

- • информационные услуги не отчуждаются от производителя;

- • информационная деятельность требует значительных, но однократных расходов;

- • ориентация на уникальность информационной услуги;

- • стоимость информации и заключенных в ней знаний достаточно трудно измерить количественно;

- • пока уникальность информационного продукта не потеряна, он может получать монопольную прибыль;

- • цена программного продукта резко снижается по мере расширения круга пользователей;

- • часто используется надбавка за риск, обеспечение которой требует дополнительных затрат;

- • при определении стоимости информационной услуги необходимы рассмотрение альтернативных вариантов и учет утраченных возможностей (упущенной выгоды);

- • риск передачи программного продукта посредникам;

- • риск превращения пользователя в конкурента, если есть возможность дал ьнейшего расп ростра нения;

- • риск несанкционированного копирования.

Ценовая политика фирм, распространяющих современные информационные услуги, предполагает установление базисных цен и системы льгот и скидок с целью стимулирования спроса. Основными видами базисных цен являются цена часа подсоединения к базе данных, к информационному хранилищу, цена обработки запроса, цена справочной информации, цена проведения облачных вычислений, цена использования вычислительных ресурсов и др. При установлении окончательной цены IT /IS необходимо учесть особенности ценообразования в области информационных технологий. При этом необходимо учитывать, что метод установления цены IT/IS должен обеспечить последующую ее реализацию и достижение определенных целей.

Стоимость IT-услуг. Применение информационных технологий способствует успешному развитию бизнеса в сервисной сфере, позволяет оказывать услуги в виртуальном пространстве, обеспечивать конкурентное преимущество организаций. «Услуга (service) — любая деятельность или благо, которую одна сторона может предложить другой. Услуга по своей сути является неосязаемой и не приводит к овладению собственностью (к передаче собственности)»[1].

IT-услуга (сервис) — способ предоставления ценности заказчикам через содействие им в получении результатов на выходе, которых заказчики хотят достичь без владения специфическими затратами и рисками [17].

Портфель услуг, или портфолио — это полный набор услуг, который предоставляется поставщиком услуг. Портфель услуг используется для управления всеми услугами на протяжении всего их жизненного цикла и включает три категории: 1) услуги, находящиеся в стадии разработки; 2) каталог для уже используемых или предлагаемых услуг; 3) услуги, выведенные из эксплуатации.

Предоставление IT-услуг пользователям по разумной цене определяется тремя факторами: качеством (качество в плане операционной деятельности определяется мощностью, доступностью, производительностью, восстановлением после чрезвычайных обстоятельств, поддержкой), стоимостью (расходы и инвестиции), требованиями заказчика. Стоимость и качество должны соответствовать потребностям бизнес-пользователя.

Составление бюджета начинается с планирования потребностей заказчика в услугах и определения связанных с этим затрат. План или прогноз может составляться на основе анализа накопленных статистических данных с учетом текущих тенденций или при использовании данных о затратах на аналогичные сервисы.

Мониторинг расходования финансовых средств на IT-услуги осуществляется с помощью бухгалтерского и управленческого учета, для реализации которого должна быть разработана система второго круга счетов. Затраты на ГГ-услуги должны оцениваться по тому, насколько они способствуют достижению бизнес-преимуществ организации в целом, и могут быть классифицированы различными способами: прямые и косвенные, постоянные и переменные, капитальные и операционные и т. п.

Структурировать и идентифицировать затраты, согласно классификации, приведенной в книге Т. Уайта «Чего хочет бизнес от IT: Стратегия эффективного сотрудничества руководителей бизнеса и 1Т-директоров», необходимо на протяжении всего жизненного цикла IT-услуг, который рассматривается на следующих временных периодах: разработка, начальный, стандартный и поздний период эксплуатации.

В то же время стоимость IT-услуг можно рассматривать по уровням, отражающим степень агрегации информации о стоимости IT-услуг[2]:

- • первый уровень — определение стоимости конкретных 1Т-услуг;

- • второй уровень — определение стоимости бизнес-процесса оказания конкретной 1Т-услуги;

- • третий уровень — определение стоимости бизнес-функций подразделения организации, оказывающего ГГ-услуги;

- • четвертый уровень — определение затрат подразделения организации, оказывающего 1Т-услуги.

Наиболее полно можно определить затраты на основе структуры сервисов, определенных в каталоге услуг. После определения сервисных элементов необходимо определить элементы затрат, которые затем подразделяются на единицы затрат, такие как персонал, аппаратное, программное обеспечение, накладные расходы и т. д. Чем более детализированной будет стоимостная структура IT-услуги, тем легче будет определить тариф на нее.

Установление тарифов включает следующие действия:

- • определение цели выставления счетов;

- • определение прямых и косвенных затрат;

- • определение тарифов, существующих на рынке;

- • анализ спроса на услуги;

- • анализ количества заказчиков и конкуренции.

При определении тарифа за услуги организация должна сначала определить цель и ожидаемую выгоду для заказчика и 1Т-персонала.

Цена является одной из четырех составляющих маркетинга, куда входят: продукт, цена, продвижение и место (четыре Р Product, Price, Promotion, Place). Существуют разные типы политики ценообразования, например: издержки плюс фиксированная прибыль; все затраты плюс чистая прибыль; существующая ставка (для услуг, по которым уже существуют ценовые соглашения), получение целевого дохода (для услуг, цена которых была определена заранее); рыночная ставка (допустимая на рынке) — цены, которые сопоставимы с ценами внешних поставщиков; согласованная договорная цена (эти цены согласуются с заказчиком). Могут также использоваться скидки и специальные тарифы.

Основной является информация о реальных затратах на IT-услуги в расчете на одного заказчика и разница между фактическими и расчетными затратами, что требует проведения постоянного мониторинга затрат. Потенциальной проблемой является то, что деятельность по регистрации и мониторингу затрат часто сама является достаточно трудоемкой и затратной.

Если достаточно точно определять цену и переменные затраты на каждый вид IT-услуг, а также если дифференциация постоянных затрат позволяет рассчитать их величину, то можно узнать точку безубыточности, показывающую минимальное количество IT-услуг данного вида, покрывающее постоянные затраты на этот вид услуг. Величина, большая, чем точка безубыточности, позволит получить прибыль от этого вида 1Т-услуг.

Точка безубыточности (иногда называется точка рентабельности или прибыли) — это уровень реализации (продаж) в натуральных единицах IT-услуг, при котором выручка от реализации равна затратам на осуществление и реализацию IT-услуг, т. е. прибыль, равна нулю.

Для определения точки безубыточности используется теоретическая модель поведения затрат, дохода и прибыли в зависимости от объема выполненных услуг [9]. На определенном интервале значений объема выполненных услуг принимается линейная зависимость этих величии.

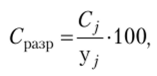

Затраты и объем реализации IT-услуг в этом случае выражаются следующими функциями:

где С — общая сумма затрат, руб.; Спост — постоянные затраты, руб.; Спер ед — переменные затраты на одну IT-услугу данного вида, руб.; Q — объем произведенных IT-услуг данного вида.

Приведенное выше уравнение верно при следующих допущениях:

- 1) принцип линейности (переменные и постоянные затраты выражаются прямой линией);

- 2) принцип достаточных пределов (второе допущение, что затраты изменяются прямолинейно при любых изменениях объема производства (от нуля до бесконечности)).

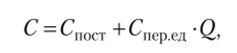

Для определения точки безубыточности нужно добавить величину выручки.

где В — выручка от реализации IT-услуг данного вида, руб.; Цсд — цена одной IT-услуги данного вида, руб.

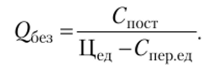

Точка безубыточности определяется из соотношения В = С, т. е. при этом.

следовательно, точка безубыточности равна, шт.:

Тогда общая сумма прибыли выражается следующим уравнением:

Для анализа важен такой показатель, как кромка безопасности, который показывает, насколько может сократиться объем реализации IT-услуг, прежде чем компания понесет убытки, т. е. это разность между объемом ожидаемой реализации и объемом безубыточной реализации.

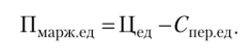

Если мы хотим найти точку безубыточности для всего 1Т-подразделения в стоимостном выражении, то можно воспользоваться понятием маржинальной прибыли для анализа безубыточности.

Маржинальная прибыль представляет собой разность между продажной ценой и переменными затратами одной 1Т-услуги:

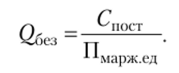

Поскольку эта величина постоянна, она чрезвычайно важна для выражения зависимости между выручкой и затратами при любом объеме производства. Тогда точка безубыточности, шт., может быть выражена следующим образом:

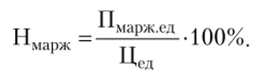

Точка безубыточности может быть выражена с помощью нормы маржинальной прибыли:

Чем выше норма маржинальной прибыли, тем сильнее влияние изменений объема продаж на прибыль до налогообложения, и наоборот.

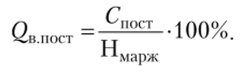

Точка безубыточности может быть выражена величиной выручки, т. е. в стоимостных единицах, а не в натуральных. В этом случае точка безубыточности, руб., равна отношению постоянных издержек к норме маржинальной прибыли и определяется по следующей формуле:

Таким образом, маржинальная прибыль — это прежде всего взнос на покрытие постоянных затрат, а только потом, когда постоянные затраты покрыты (т.е. достигнута точка безубыточности), делается взнос в копилку прибыли.

Для IT-подразделения, оказывающего различные IT-услуги, норма маржинальной прибыли показывает, сколько процентов составляет маржинальный доход (суммарный по всем видам IT-услуг в выручке от реализации всего объема в стоимостном выражении IT-услуг). В этом случае при определении точки безубыточности в стоимостном выражении постоянные затраты берутся для всего IT-подразделения в целом по смете.

Согласно общепринятой российской классификации затрат, можно выделить следующие виды затрат на 1Т-услуги:

- • основную и дополнительную заработную плату персонала (с учетом страховых выплат), обеспечивающего функционирование 1Т-проекта;

- • амортизационные отчисления;

- • стоимость электроэнергии, потребляемой комплексом вычислительной техники;

- • стоимость бумаги, вспомогательных материалов, носителей информации, картриджей и т. п.;

- • затраты, связанные с арендой помещения, оборудования и т. п.;

- • затраты на текущий и профилактический ремонт комплекса технический средств (стоимость запасных частей, материалов для ремонта, услуг специализированных организаций и т. п.);

- • затраты на сетевое управление — расходы административно управленческого персонала на решение задач, ассоциирующихся с управлением сетью и клиентами;

- • затраты на управление системой — расходы на управление приложениями, имуществом и миграциями;

- • затраты на управление устройствами хранения данных — расходы на задачи, связанные с управлением и контролем над данными и их хранением в сети;

- • затраты, связанные с оплатой действий, напрямую не являющихся рабочими функциями (контроль, отправка и получение почты; телефонные разговоры; ввод информации; переводы; расходы на помещение; потери от плановых и внеплановых ремонтов; коммунальные услуги; оплата административного и конторского персонала);

- • затраты на покупку компьютеров и других устройств.

В соответствии с принципами, изложенными выше, необходимо перечисленные затраты отнести к переменным или постоянным. Точку безубыточности, по приведенным выше формулам, можно определить для одного вида услуг (работ) в натуральном и стоимостном выражении, если эти услуги выполняются многократно. В том случае, если в 1Т-подразделеиии (IT-организации) выполняется много видов разнообразных работ (услуг), можно определить точку безубыточности в стоимостном выражении. Таким образом, исходя из полученного значения точки безубыточности можно проанализировать и установить оптимальную цену для данной 1Т-услуги при прочих равных условиях, которая обеспечивает требуемую величину прибыли от реализации данного вида 1Т-услуг.