Рекомендации, тесты, задачи

План производства продукции должен составляться не только для действующих цехов предприятия, но также для строящихся и реконструируемых. Что касается нового предприятия, то на начальной стадии составления данного раздела бизнес-плана желательно решить общие вопросы: насколько удачно выбрано местонахождение (исходя из наличия связей и коммуникаций), какие возможны затруднения при организации… Читать ещё >

Рекомендации, тесты, задачи (реферат, курсовая, диплом, контрольная)

Рекомендации и пояснения к разделу бизнес-плана Общие рекомендации

Основная задача этого раздела состоит в том, чтобы сделать прогноз затрат на предполагаемый (желательно ежемесячный) выпуск изделий. В этих целях производственные издержки делятся на постоянные и переменные. Экономические элементы затрат рассчитываются аналитически с использованием специальных программ или вручную. По их результатам могут быть определены критический объем продукции (графически или расчетным путем) и полная себестоимость выпуска изделий за определенный период. Себестоимость продукции является очень важной характеристикой работы предприятия. Стоимостное выражение затрат по статьям калькуляции дает информацию не только о путях снижения затрат, о слабости и силе конкурентов, но и о возможности определения оптимального объема выпуска изделий и максимизации прибыли в данных условиях производства.

План производства продукции должен составляться не только для действующих цехов предприятия, но также для строящихся и реконструируемых. Что касается нового предприятия, то на начальной стадии составления данного раздела бизнес-плана желательно решить общие вопросы: насколько удачно выбрано местонахождение (исходя из наличия связей и коммуникаций), какие возможны затруднения при организации производства и каковы пути их разрешения. В случае действующего предприятия сразу можно приступить к расчету меняющихся факторов производства (материальные, трудовые и другие ресурсы).

План производства составляется не менее чем на год и на перспективу (два-три года). На первой же странице предлагается поместить схему производственных потоков, наглядно показывающую последовательность производственного процесса, т. е. каким образом и в каких цехах будут происходить преобразования сырья и материалов в готовую продукцию. Технологическая схема подвергается анализу ряда экспертов, поэтому должна отвечать требованиям сокращения трудозатрат, экономии сырья, материалов и электроэнергии. Эту работу невозможно проделать без предварительного анализа существующего положения, т. е. обеспеченности предприятия основными средствами, сырьем, материалами и другими видами ресурсов.

Определение потребности в ресурсах

1. Анализ обеспеченности предприятия основными средствами. Потребность в основном капитале выражается в совокупных затратах финансовых средств для приобретения оборудования (активной части фондов), зданий и сооружений, необходимых для выполнения существующей или проектируемой производственной программы выпуска продукции. Величина обеспеченности или потребности в финансовых средствах на приобретение основных фондов зависит от установившихся цен, производительности закупаемого оборудования, эффективности его использования в условиях производства.

Выявление величины обеспеченности или потребности в активной части основных фондов на существующий или проектируемый объем продукции начинается с расчета количества единиц оборудования каждого вида, определяемого технологией производства.

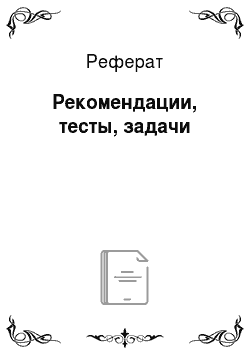

Необходимое количество единиц оборудования иди технических средств для выполнения г-й операции (N,) можно рассчитать по формуле:

где Т, — трудоемкость операции технологического процесса; F3 — эффективный фонд времени работы единицы технических средств в одну смену; Кш — число смен работы технических средств; Кв — коэффициент выполнения норм времени.

Как видно из формулы, количество однородного оборудования, необходимого для выполнения однородных операций, прямо пропорционально трудоемкости этих операций, выполняемых за определенный период времени, и обратно пропорционально эффективному фонду времени работы оборудования за тот же период и коэффициенту выполнения норм времени по этим операциям.

Очевидно, что увеличение эффективного фонда рабочего времени за конкретный период возможно лишь в определенных пределах и связано с возможностью сокращения непроизводительных простоев оборудования (экстенсивных факторов).

Трудоемкость операций технологического процесса зависит от основного и дополнительного времени, необходимого на их выполнение, и вида движения предметов труда в процессе обработки (последовательное, параллельное, параллельно-последовательное). Основное время определяется производительностью оборудования и технологией изготовления изделий. Дополнительное время связано с необходимостью подготовки предмета труда к обработке и передаче его на следующую операцию. Таким образом, степень снижения иди повышения трудоемкости, зависящая от производительности оборудования, организации производства и труда, находит свое количественное отражение в коэффициенте выполнения норм времени на обработку единицы иди партии предметов труда.

Все перечисленные факторы определяют величину обобщающего показателя эффективности использования основных производственных фондов, которым является фондоотдача. Этот показатель соотносит объем выручки (в рублях), приходящийся на 1 руб. основных производственных фондов.

где Фср — среднегодовая стоимость основных фондов, руб.; V — объем производства продукции, руб.; ф, — фондоотдача при объеме реализации продукции.

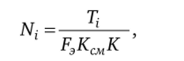

2. Планирование дополнительной потребности в капитале, связанной с увеличением выпуска продукции. Дополнительную потребность в оборудовании, машинах и механизмах (ДФср), вызванную изменениями объема производства при той же эффективности использования основных фондов, можно определить по формуле:

где ф! — фондоотдача при объеме реализации продукции V, (на текущий период); ф2 — фондоотдача при объеме реализации продукции V2 (на плановый период).

Дополнительная потребность (в денежных единицах) на приобретение оборудования рассматривается здесь как среднегодовая или средняя стоимость оборудования, посчитанная за определенный период.

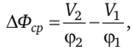

Среднегодовая стоимость основных фондов планового периода исчисляется с учетом стоимости выбывающих и вводимых основных фондов, предназначенных для выполнения плана производства продукции.

где Сс — среднегодовая стоимость основных фондов планового или отчетного периода, руб.; С — стоимость основных фондов на начало периода, руб.; Св — стоимость вводимых основных фондов в расчетном периоде, руб.; К — количество месяцев функционирования средств труда в расчетном периоде; Свыб — стоимость выбывающих основных фондов в расчетном периоде, руб.

Потребность в финансовых средствах уменьшается при повышении эффективности использования оборудования в плановом периоде. Иначе говоря, отдача от использования оборудования возрастает и необходимость в денежных средствах на приобретение оборудования уменьшается. Величина потребности в финансовых ресурсах на приобретение оборудования в течение срока реализации бизнес-плана не постоянна и распределяется во времени. Это зависит от увеличения объема выпуска продукции, поэтому финансовые средства для этих целей желательно распределить по кварталам или месяцам.

Пример

На основе исходных данных, приведенных в табл. 4.3 (графы 1—5), надо рассчитать трудоемкость технологического процесса обработки деталей, определить количество единиц технических средств, длительность выполнения каждой операции, время обработки партии, длительность технологического цикла при параллельно-последовательном движении предметов труда.

Режим работы предприятия — двухсменный.

Эффективный фонд времени работы оборудования в одну смену — 7,3 ч.

Коэффициент выполнения норм времени Кв = 1,1.

Решение

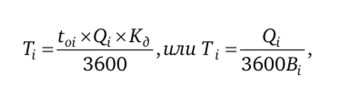

1. Трудоемкость операций технологического процесса определяется по формуле: где toi— основное время, затрачиваемое на единицу работы, мин; Qt — количество обрабатываемых деталей на i-й операции; Кд — коэффициент дополнительного времени, затрачиваемого при обработке деталей; В, — производительность труда на i-й операции, опер/с.

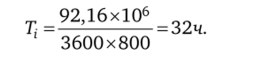

Для первой операции Г, рассчитывается следующим образом:

Для всех остальных операций расчет ведется аналогично, а результаты заносятся в графу 6 табл. 4.3.

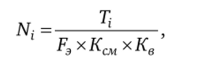

2. Необходимое количество единиц оборудования для выполнения i-й операции рассчитывается по формуле:

где F3 — эффективный фонд времени работы единицы оборудования в одну смену; Ксм — число смен работы оборудования; Ке — коэффициент выполнения норм времени.

Для первой операции необходимое количество рассчитывается так:

Для всех остальных операций расчет ведется аналогично, а результаты заносятся в графу 7 табл. 4.3.

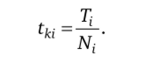

3. Длительность выполнения i-й операции технологического процесса определяется по формуле:

Для первой операции длительность рассчитываем так:

Для всех остальных операций расчет ведется аналогично, а результаты заносятся в графу 8 табл. 4.3.

4. Расчет времени обработки партии деталей (графа 9 табл. 4.3) делается с учетом размера партий, который выбирается для всех операций примерно равным, по формуле:

где р — число партий (принимаем р = 8 парт/сут).

Исходные данные и расчетные показатели.

Таблица 4.3

Номер операции. | Операция. | Тип оборудования. | Суточный объем работ (Qi), элементов операций. | Производительность труда (В;), опер/с. | Трудоемкость (Г;), ч. | Число машин (Nj). | Длительность выполнения i-й операции (tki), 4. | Время обработки партии (tpi), ч. | Длительность цикла (Тц) и сдвига (Тсдв), опер/ч. |

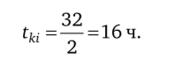

Прием деталей. | Прибор контроля. | 92,16×10е | 32,0. | 16,00. | 4,00. | 16,00. | |||

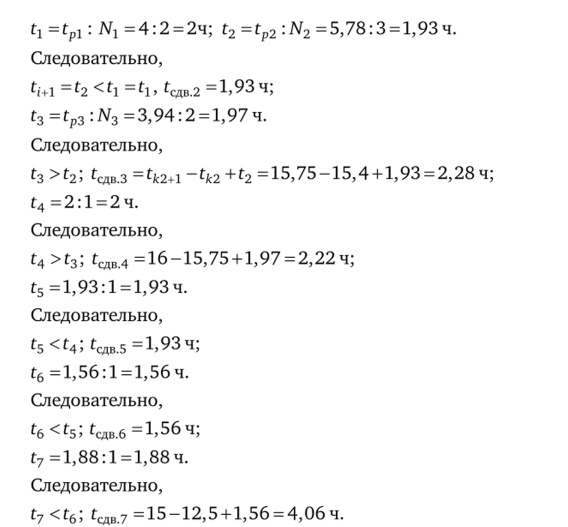

Операция 1. | Станок 1. | 36,59×10е | 46,2. | 15,40. | 5,78. | 1,93. | |||

Операция 2. | Станок 2. | 31,75×10е | 31,5. | 15,75. | 3,94. | 2,28. | |||

Операция 3. | Станок 3. | 57,6×10е | 16,0. | 16,00. | 2,00. | 2,22. | |||

Операция 4. | Станок 4. | 27,72×106 | 15,4. | 15,40. | 1,93. | 1,93. | |||

Операция 5. | Станок 5. | 21,6×10е | 12,5. | 12,50. | 1,56. | 1,56. | |||

Операция 6. | Станок 6. | 54,0×10е | 15,0. | 15,00. | 1,88. | 4,06. | |||

Итого. | 106,05. | 29,98. |

Для первой операции расчет выполняется так:

Для всех остальных операций расчет ведется аналогично, а результаты заносятся в графу 9 табл. 4.3.

5. Расчет сдвига каждой последующей операции по отношению к предшествующей начинается со второй операции.

где t, + j, t;— продолжительность предыдущей и последующей операций, ч; tki, tpi +, — время обработки партии соответственно на предыдущей и по следующей операциях, ч.

Рассчитаем последовательно сдвиг всех семи операций:

6. Длительность технологического цикла процесса обработки деталей при параллельно-последовательном движении определяется по формуле:

где tk[— продолжительность выполнения 1-й технологической операции, ч.

Рекомендации по планированию потребности в оборотных средствах Работа по планированию потребности предприятия в ресурсах, которую следует проводить постоянно, имеет следующие цели: обеспечение производства всеми видами материально-технических ресурсов, что ведет к сокращению простоев оборудования и рабочей силы; повышение равномерности работ; сокращение непроизводительных расходов. В результате повышаются производительность пруда и эффективность функционирования предприятия, снижаются общие издержки производства.

При планировании потребности в ресурсах рекомендуется использовать следующее:

- • производственную программу, которая должна быть тесно увязана с прогнозируемыми объемами реализации продукции;

- • нормы и нормативы расхода сырья, материалов, полуфабрикатов, топлива, комплектующих изделий, инструмента;

- • планы мероприятий по повышению эффективности производства в части экономии материальных ресурсов;

- • планы по капитальному строительству на предприятии;

- • данные по мониторингу цен на все потребляемые виды материальных ресурсов.

Потребность предприятия в материальных ресурсах можно определить в натуральном и денежном выражении, что предполагает:

- • расчет потребности по каждому виду ресурса на производственную программу;

- • определение объемов поставок материальных ресурсов на предприятие со стороны и суммы затрат на их заготовку;

- • установление сроков и источников покрытия потребности в материальных ресурсах;

- • создание необходимых условий для хранения и поставки материальных ресурсов.

Потребность в сырье и материалах по каждой номенклатуре изделия с учетом предполагаемой величины снижения норм расхода на единицу изделия производится по списку (табл. 4.4).

Таблица 4.4

№ п/п. | Наименование сырья и материалов. | Количество изделий, шт. |

Необходимое количество сырья и материалов можно рассчитать по формуле:  где Р — необходимое количество сырья и материалов; п — количество штук изделий; Нр — норма расхода определенного материала; Вр — процент снижения норм расхода в результате проведения мероприятий по освоению новой техники и технологии.

где Р — необходимое количество сырья и материалов; п — количество штук изделий; Нр — норма расхода определенного материала; Вр — процент снижения норм расхода в результате проведения мероприятий по освоению новой техники и технологии.

Для определения стоимости сырья и материалов по каждой номенклатуре продукции заполняется табл. 4.5.

Таблица 4.5

№. | Наименование. | Количество штук. | Цена за единицу изделия. | Всего (тыс. руб., долл. США и т. д.). |

Вспомогательные материалы и сырье определяются эмпирическим либо аналитическим путем с использованием нормы расхода материалов на единицу изделия.

Специфичными элементами затрат, входящими в состав себестоимости, являются такие затраты, как топливо, электроэнергия, вода и др. Расчеты, связанные с определением этих элементов, разбиваются на две (три) части:

- • расход на технологические нужды;

- • расход на бытовые (вспомогательные) нужды.

Например, стоимость электроэнергии на технологические цели определяется исходя из удельных норм расхода на единицу изделия или единицу веса:

где Р — количество единиц изделия или единиц веса; q— удельная норма (паспортные данные оборудования) расхода электроэнергии на единицу изделия или единицу веса; Т— тарифная ставка 1 кВт • ч.

Расчет затрат на вспомогательные и бытовые нужды осуществляется исходя из мощности электроосветительных, силовых и отопительных приборов, режима их работы (время работы, нагрузка по мощности и т. д.) и стоимости 1 кВт • ч.

Затраты по топливу (например, по газу, для выработки воды или пара на технологические нужды) определяются и как произведение стоимости 1 Гкал газа, норм расхода газа на выработку 1 м3 воды или пара, имеющих параметры (г, Р), и как потребности в них:

где Ц—цена за 1 Гкал газа; q — удельный расход на выработку 1 м3 воды или газа (указано в паспорте агрегата); Q — количество воды или пара определенных параметров (f, Р), необходимое для обеспечения технологического процесса.

Затраты по топливу (например, по бензину, на вспомогательные нужды для автомобиля, предназначенного для перевозки готовых изделий) могут быть определены по формуле:

где Зб— затраты на бензин; Пд — среднедневной пробег автомобиля; Д — количество дней эксплуатации; Нр — норма расхода бензина (указано в паспорте); Ц — цена за 1 л бензина.

Затраты на оплату труда по предприятию определяются исходя из принятой системы оплаты (повременная, сдельная и т. д.) и системы премирования для различных категорий работающих. Например, расчет по сдельной оплате труда определяется как произведение объема выполненной работы в натуральных единицах на среднетарифную ставку работников-сделыциков, участвующих в изготовлении этого изделия.

При расчетах запасов материальных ресурсов на предприятии следует знать их годовую потребность и жестко увязать ее с финансовым планом.

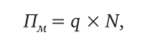

Расчет годовой потребности в материальных ресурсах (Пм) по каждому виду ведется с учетом норм расхода данного вида ресурса и объемов выпуска продукции в натуральных измерителях (например, килограмм, метр, литр и т. п.):

где q — планируемый объем выпуска продукции; N — норма расхода материала.

В стоимостных показателях эта потребность выражается такой формулой:

где р — оптовая цена материала.

Потребность предприятия в запасах материальных ресурсов является составной частью годовой потребности, но выделяется в отдельные экономические расчеты вследствие необходимости уменьшения величины отвлечения средств в запасы сырья и материалов.

Пример расчета потребности в основных и оборотных средствах Потребность в капитале и направление средств Основываясь на подробном анализе предполагаемых финансовых результатов будущей деятельности, представленных ниже, компания определила, что ей необходимо привлечь за счет продажи акций инвестиции в размере 7,79 007 млн долл. США для обеспечения проекта до четвертого месяца (первые продажи). Расклад расходов по направлениям выглядит следующим образом:

- • открытие офиса и магазина 901 + 51,83×4 = 1,10 832 млн руб.;

- • оплата первых четырех поставок 1,500×4 = 6,000 млн руб.;

- • растаможивание первых трех поступивших партий 1,500×3×0,1515 = 0,68 175 млн руб.

Эти средства будут использованы на финансирование начальной деятельности в сфере маркетинга, организации двух магазинов в Москве и Санкт-Петербурге, образования оборотного капитала, достаточного для того, чтобы компания могла приступить к торговле.

Условия сделки должны быть определены путем переговоров между всеми участниками.

Источники финансирования и источники покрытия необходимых затрат могут выглядеть следующим образом:

- 1. 1,10 832 млн руб. — средства инвесторов в рамках их взноса в уставный капитал компании.

- 2. 0,68 175 млн руб. — 100% этой суммы могут быть покрыты за счет оставшихся средств инвесторов, предназначенных на открытие второго магазина и финансирование текущих затрат по офису и первому магазину (2,543 — 1,10 832 = 1,43 468 = 1,020 + 0,43 468 млн руб.).

- 3. Для оплаты первых четырех поставок товаров стоимостью 6,000 млн руб. необходима кредитная линия, в рамках которой возможно получение:

- 1-го числа второго месяца — 1,500 млн руб.;

- 15-го числа третьего месяца — 1,500 млн руб.;

- 1-го числа четвертого месяца — 1,500 млн руб.;

- 15-го числа четвертого месяца — 1,500 млн руб.

Начиная с 1 мая каждая последующая оплата поставок может осуществляться за счет выручки, полученной в предыдущем месяце.

Следует также учесть, что начиная с четвертой поставки, по результатам переговоров с поставщиками, можно рассчитывать на предоставление товарных кредитов после оплаты первых трех поставок.

Оставшаяся потребность в кредитных средствах — 4,500 млн руб. может быть восполнена в рамках договоров с банками, предусматривающих процент в пределах 25% годовых, заложенных в торговую наценку (в нашем случае — 80%) на контрактную стоимость товара. Таким образом, фактическая потребность в кредитных ресурсах составляет 4,500 млн руб.

Стартовые затраты Потребность в ресурсах для открытия компанией двух магазинов определяется в расчете на один год (табл. 4.6).

Таблица 4.6

Расчет затрат по открытию двух магазинов.

№. п/п. | Статья расходов. | Сумма, тыс. долл. США. |

Приобретение ноу-хау. | ||

Организация центрального офиса: | ||

аренда и ремонт помещений. | ||

заработная плата персонала. | ||

приобретение двух автомобилей. | ||

приобретение офисного оборудования. |

№. п/п. | Статья расходов. | Сумма, тыс. долл. США. |

командировочные расходы. | ||

Открытие первого магазина: | ||

приобретение основного и дополнительного оборудования. | ||

монтаж. | ||

шеф-монтаж. | ||

аренда. | ||

ремонтно-строительные работы. | ||

заработная плата персонала. | ||

приобретение автомобилей (5 грузовиков). | ||

обучение персонала. | ||

расходы на охрану. | ||

расходы на маркетинг. | —. | |

резерв. | —. | |

Открытие второго магазина. | ||

Итого. |

Расчет окупаемости одного магазина Открытие двух магазинов с интервалом в пять месяцев в течение первого года развития компании связано с минимизацией риска инвесторов и необходимостью адаптации ноу-хау.

Потребность в оборотных средствах определяется на основании прогноза объемов реализации, доходов и затрат, периода окупаемости (достижения безубыточности), выполненных на примере одного магазина (табл. 4.7).

Потребность в оборотных средствах (расчет дохода и расхода).

Месяц. | Расходы, тыс. долл. США. | Примечание. | Продажа (№, дата). | Закупка (№, дата). | Расходы нарастающим итогом, тыс. долл. США. | Доходы, тыс. долл. США. | Доходы нарастающим итогом, тыс. долл. США. |

1-й. | 352,16. | Единовременно. | 352,16. | ||||

2-й. | 1,85 216. | 1,5 — 1-я закупка. | № 1 — 1/02. | 2,20 432. | |||

3-й. | 1,85 216. | 1,5 — 2-я закупка. | № 2 — 15/03. | 4,5 648. | |||

4-й. | 3,5 183. | 3,0 — закупка двух комплектов. | № 1 — 1/04. | № 3 — 1/04 № 4 — 15/04. | 7,10 831. | 1,8. | 1,8. |

5-й. | 3,5 183. | То же. | № 2 — 1/05 № 3 — 15/05. | № 5 — 1/05 № 6 — 15/05. | 10,16 014. | 3,6. | 5,4. |

6-й. | 3,5 183. | № 4—1/06 № 5 — 15/06. | № 7 — 1/06 № 8 — 15/06. | 13,21 197. | 3,6. | 9,0. | |

7-й. | 3,5 183. | № 6 — 1/07 № 7 — 15/07. | № 9 — 1/07 № 10 — 15/07. | 16,26 380. | 3,6. | 12,6. |

Месяц. | Расходы, тыс. долл. США. | Примечание. | Продажа (№, дата). | Закупка (№, дата). | Расходы нарастающим итогом, тыс. долл. США. | Доходы, тыс. долл. США. | Доходы нарастающим итогом, тыс. долл. США. |

8-й. | 3,5 183. | № 8 — 1/08 № 9 — 15/08. | № 11 — 1/08 № 12 — 15/08. | 19,31 563. | 3,6. | 16,2. | |

9-й. | 3,5 183. | № 10 — 1/09 № 11 — 15/09. | № 13 — 1/09 № 14—15/09. | 22,36 746. | 3,6. | 19,8. | |

10-й. | 3,5 183. | № 12 — 1/10 № 13 — 15/10. | № 15 — 1/10 № 16 — 15/10. | 25,41 929. | 3,6. | 23,4. | |

11-й. | 3,5 183. | № 14 — 1/11 № 15 — 15/11. | № 17—1/11 № 18 — 15/11. | 28,47 112. | 3,6. | 27,0. | |

12-й. | 3,5 183. | № 16 — 1/12 № 17—15/12. | № 19 — 1/12 № 20 — 15/12. | 31,52 295. | 3,6. | 30,6. | |

13-й. | 3,5 183. | № 18 — 1/13 № 19 — 15/13. | 34,57 478. | 3,6. | 34,2. | ||

14-й. | 3,5 183. | № 20 — 1/14. | 37,62 661. | 3,6. | 37,8. |

В табл. 4.6 графа «Расходы» состоит из затрат на создание компании и первого магазина:

200 + 303 + 1020 = 1523 тыс. долл. США.

Из них условно единовременные расходы, осуществляемые равномерно в период открытия компании и магазина в течение одного-трех месяцев, составят:

200 + 20 + 18 + 48 + 280 + 130 + 35 + 160 + 10 = 901:: 3 = 300,33 тыс. долл. США.

Остальная часть принята текущими расходами, осуществляемыми ежемесячно в течение всего года:

- 100 + 82 + 35 + 260 + 120 + 15 + 10 = 622;

- 622: 12 = 51,83 тыс. долл. США.

Кроме того, ежемесячно, за исключением первого и второго месяцев, компания делает по две закупки полного условного комплекта товаров, которыми должен располагать магазин согласно ноу-хау. Контрактная стоимость одного комплекта 1,50 тыс. долл. США. Таким образом, ежемесячно для закупки 1-го комплекта товаров начиная со 2-го месяца требуется денежных средств:

300,33 + 51,83 + 1500 = 1852,16 тыс. руб. (см. табл. 4.7).

Срок доставки шесть недель. Срок реализации (с учетом опыта российских фирм) составляет один месяц. Периоды первой поставки и реализации приняты увеличенными соответственно до восьми и шести недель.

В графе «Расходы» табл. 4.6 не отражены текущие издержки обращения, таможенные затраты, налоги, проценты по кредитам и другие расходы. Для облегчения расчета считаем, что доля этих издержек составляет до 60% закупочной стоимости товара на условиях «CIF — Москва».

Величина торговой наценки, закладываемая в цену реализации, составляет 80% контрактной стоимости. Эта величина реальна, так как является средней для упомянутых российских фирм, торгующих офисным оборудованием. Поэтому норма чистой прибыли по отношению к контрактной стоимости будет равна 20%.

В табл. 4.7 показаны все закупки и продажи двадцати комплектов товаров и динамика расходов и доходов компании. Общий период расчета всех показателей — 14 месяцев (до реализации последнего комплекта) .

Ежемесячный доход (графа «Доходы») в виде суммы контрактной стоимости и чистой прибыли, получаемой начиная с четвертого месяца (первой реализации), условно принят с пятого месяца постоянным в период освоения рынка.

Безубыточность предприятия достигается за 13 месяцев деятельности первого магазина.

Сумма чистой прибыли, получаемой за 13 месяцев функционирования первого магазина, составляет 5,7 тыс. долл. США. Величина этой прибыли позволит полностью вернуть привлекаемые для оплаты пер;

вых трех поставок закупаемого товара заемные средства (4,5 тыс. долл. США).

Банковские кредиты могут возвращаться в любой момент, начиная с пятого месяца, — за счет товарного кредита.

Открытие второго магазина Второй этап предполагает открытие второго магазина компании в Санкт-Петербурге за счет реинвестирования прибыли, получаемой в результате деятельности первого магазина. Подход к инвестированию в этом случае состоит в том, что прибыль для открытия второго магазина используется сразу после ее получения, т. е. с четвертого месяца деятельности компании.

В основу расчетов (по аналогии с расчетом по первому магазину) были положены следующие соображения.

- 1. Открытие магазинов осуществляется за счет средств инвесторов. Величина затрат по открытию одного магазина (1020 тыс. долл. США) состоит из единовременных (615 тыс. долл. США) и текущих (405 тыс. долл. США) расходов.

- 2. Срок подготовки магазина к открытию — три месяца. Полученная после первой реализации (четвертый месяц) прибыль в сумме 300 тыс. долл. США направляется на подготовку к открытию второго магазина. Подготовка к открытию второго магазина начинается в пятом месяце после анализа реализации по первому магазину и внесения необходимых корректив. Оплата первых трех партий офисных товаров производится за счет кредита банка, последующие партии получаются на условиях товарного кредита.

Выводы

Анализ показателей, рассчитанных в этом разделе, позволяет сделать следующие выводы:

- 1. Из расчетов следует, что первый — третий кредиты будут погашены соответственно через семь месяцев с момента их привлечения, а четвертый — шестой — через восемь месяцев.

- 2. Начиная с 14-го месяца (месяц погашения последнего кредита) компания начинает получать чистую прибыль в размере 1,2 тыс. долл. США в месяц, которая к концу третьего года функционирования компании (с учетом остатка прибыли, недоиспользованной в 14-м месяце на погашение последнего кредита) составит 26,68 тыс. долл. США.

Пример расчета производственной программы Произведем расчет производственных программ отрезных дисков с разными объемами годового выпуска (на альтернативной основе).

Для расчета годовых программ выпуска отрезных дисков примем следующие исходные данные:

- 1- й вариант — 30 000 шт. в год;

- 2- й вариант — 50 000 шт. в год;

- 3- й вариант — 100 000 шт. в год;

- 4- й вариант — 200 000 шт. в год.

Трудозатраты — 0,4 чел. в ч на один диск.

Время оборота одной формы — 4,5 ч.

Годовой фонд рабочего времени (при односменной работе) —1600 ч. Необходимое количество форм (при двухсменной работе):

- (30 000×4,5): (1600×2) = 42 шт.

- (50 000 X 4,5): (1600×2) = 70 шт.

- (100 000×4,5): (1600×2) = 140 шт.

- (200 000×4,5): (1600×2) = 281 шт.

Таблица 4.8

Расчет амортизации оборудования.

Наименование. | Стоимость, млн руб. | Срок амортизации, лет. | Стоимость амортизации на один диск по вариантам, млн руб. | |||

1-й. | 2-й. | 3-й. | 4-й. | |||

Пресс. | 104,2. | 62,5. | 31,3. | 31,25. | ||

Термошкаф. | 66,7. | 40,0. | 20,0. | 40,0. | ||

Мешатель. | 66,7. | 40,0. | 20,0. | 40,0. | ||

Весы. | 33,3. | 20,0. | 10,0. | 12,0. | ||

Оснастка для распрессовки. | 33,3. | 20,0. | 10,0. | 10,0. | ||

Форма (1 шт.) Всего. | 0,3. |

|

|

|

| |

Основное сырье и материалы на один диск:

- 1. Смола (1 кг за 9000 руб.) — 15 г за 0,040 долл. США

- 2. Отвердитель (1 кг за 6000 руб.) — 5 г за 0,080 долл. США

- 3. Абразив (1 кг за 3000 руб.) — 10 г за 0,020 долл. США

- 4. Модификатор (1 кг за 5000 руб.) — 3 г за 0,001 долл. США

Итого: 0,123 долл. США Вспомогательные материалы (расход на один диск):

- 1. Антиадгезив (1 кг за 15 000 руб.) — 2 г за 0,009 долл. США

- 2. Сетка (1 кг за 5000 руб.) — 0,125 м2 за 0,002 долл. США

- 3. Тара (1 коробка за 200 руб.) — на 100 дисков за 0,030 долл. США

- 4. Прочие (ацетон, керосин, ветошь) — на 20 дисков за 0,012 долл. США

Итого: 0,053 долл. США Энергозатраты на изготовление одного диска:

- 1. Электроэнергия (1 кВт/ч — 80 руб.) — 3 кВт/ч — 0,0700 долл. США

- 2. Пар (12 кал — 200 руб.) — ОД Гкал — 0,0060 долл. США

- 3. Вода (1 м3 — 40 руб.) — 0,0025 м3 — 0,0005 долл. США

Итого: 0,0765 долл. США Калькуляция на один диск размером 200 / 32 — 0,5:

В долл. США.

- 1. Основное сырье и материалы 0,12 300

- 2. Вспомогательные материалы 0,5 300

- 3. Транспортно-заготовительные расходы (20% 0,3 520

от п. 1 + п. 20) 0,0765.

- 4. Энергозатраты

- 5. Основная заработная плата (1 чел/ч) (трудозатраты 0,9

- 0,4 чел/ч на 1 диск) 0,36 000

- 6. Дополнительная заработная плата (15% от п. 5) 0,0540

- 7. Отчисления от заработной платы (налоги — 36% 0,1764

от п. 5 + п. 6) 0,8657.

- 8. Цеховая себестоимость 0,8657

- 9. Накладные расходы (100% от п. 8) 1,7314

- 10. Полная себестоимость 0,8657

- 11. Норма прибыли (50% от п. 10) 0,3029

- 12. Налог на прибыль (35% от п. 11) 2,9000

- 13. Цена предприятия 0,600

- 14. НДС (20%)

Итого отпускная цена 3,50 000.

Примечания:

1. Без амортизационных отчислений. 2. Курс рубля к доллару США: 3400 руб. = 1,0 долл. США по курсу ЦБ РФ на декабрь 1994 г. 3. Чистая прибыль с одного диска равна 1,02 долл. США.

Стоимость оборудования (основные средства).

Таблица 4.9

Наименование оборудования. | Программа выпуска, тыс. шт/год. | |||

Пресс. | 1 шт. (7353 $). | 1 шт. (7353 $). | 1 шт. (7353 $). |

|

Термошкаф. | 1 шт. (2941 $). | 1 шт. (2941 $). | 1 шт. (3882 $). |

|

Метатель. | 1 шт. (2941 $). | 1 шт. (2941 $). | 1 шт. (2941 $). | 2 шт. (5882 $). |

Наименование оборудования. | Программа выпуска, тыс. шт/год. | |||

Весы. |

|

| 2 шт. (1764 $). | 4 шт. (3528 $). |

Распрессовщик. | 1 шт. (294 $). | 1 шт. (294 $). | 1 шт. (294 $). | 2 шт. (588 $). |

Формы. | 42 шт. (3704 $). | 70 шт. (6174 $). |

| 280 шт. (24 696 $). |

Итого. | 18 115 $. | 20 585 $. | 28 582 $. | 61 164 $. |

Для выпуска 30 тыс. дисков необходим кредит, равный 23,4 тыс. долл. США (табл. 4.11).

Для выпуска 50 тыс. дисков необходим кредит, равный 29,4 тыс. долл. США.

Для выпуска 100 тыс. дисков необходим кредит, равный 46,2 тыс. долл. США.

Для выпуска 200 тыс. дисков необходим кредит, равный 96,4 тыс. долл. США.

Таблица 4.10

Стоимость сырья (основного и вспомогательного) на всю программу.

Показатель. | Программа выпуска, тыс. шт/год. | |||

Стоимость сырья, тыс. долл. США. | 17 600. | 35 200. | ||

Примечание. Расход сырья (основного и вспомогательного) на изготовление одного диска в денежном выражении равен 176 долл. США.

Таблица 4.17.

Расчет необходимых инвестиционных средств.

Показатель, тыс. долл. США. | Программа выпуска, тыс. шт/год. | |||

Стоимость оборудования. | 14,4. | 14,4. | 18,2. | 36,5. |

Стоимость пресс-форм. | 3,7. | 6,2. | 12,4. | 24,7. |

Стоимость сырья. | 5,3. | 8,8. | 17,6. | 35,2. |

Итого. | 23.4. | 29.4. | 48,2. | 96,4. |

Расчет с инвестором.

Показатель, тыс. долл. США. | Программа выпуска, тыс. шт/год. | |||

Чистая прибыль от продаж. | 30,6. | 51,0. | 102,0. | 204,0. |

Сумма кредита. | 23,4. | 29,4. | 46,2. | 96,4. |

Процент кредита (10% годовых). | 2,34. | 2,94. | 4,62. | 9,64. |

Выплаты в счет покрытия долга. | 25,74. | 32,34. | 50,82. | 106,04. |

Чистая прибыль после выплаты долга. | 4,86. | 18,66. | 51,18. | 97,96. |

Согласно этой таблице погашение кредита при любой из четырех программ выпуска дисков осуществляется в течение года.

Информационное обеспечение расчета потока реальных денег под программу производства и реализации продукции, текущих издержек на общий объем выпуска, потребности в оборотном капитале и среднесписочной численности работающих сведены в таблицы приложения.

Пример составления плана производства

Производство растительного масла предлагаемых видов организуется на площадях вновь создаваемого предприятия ЗАО «Веста» с использованием закупленного и установленного новейшего оборудования. Для серийного выпуска продукции были произведены необходимые затраты на техническую подготовку производства, приобретение основного и дополнительного оборудования, строительство административных и производственных зданий и сооружений.

Капитальные затраты

Для организации производственного процесса предприятие располагает всеми необходимыми производственными, складскими и другими площадями.

- 1. Здание производственных цехов общей полезной площадью 7500 м2. Балансовая стоимость — 7 519 600 руб.

- 2. Здание заводоуправления — 2 этажа общей площадью 600 м2. Балансовая стоимость — 2 870 000 руб.

- 3. Склад готовой продукции полезной площадью 1800 м3. Рассчитан на хранение готовой продукции, изготовленной предприятием за 25 рабочих дней при планируемой загрузке мощностей. Балансовая стоимость — 1 200 000 руб.

- 4. Склад-элеватор для хранения семян подсолнечника общей площадью 30 000 м2. Рассчитан на 3000 т семян (27 дней работы предприятия). Балансовая стоимость — 37 056 000 руб.

- 5. Склад-навес для кратковременного хранения шрота (жмыха) общей площадью 1000 м². Балансовая стоимость — 230 000 руб.

- 6. Склад для хранения запчастей, МБП и прочих запасов полезной площадью 730 м². Балансовая стоимость — 300 000 руб.

- 7. Хозяйственные постройки различного назначения общей площадью 350 м². Балансовая стоимость — 130 000 руб.

Все вышеуказанные здания — быстровозводимые, построены по американской технологии, с гарантийным сроком службы 25 лет и проектным сроком службы более 60 лет. Проектирование, поставка и монтаж зданий осуществлен фирмой «Промет», которая работает на российском рынке более 10 лет и имеет хорошую деловую репутацию. Список имеющегося оборудования приведен в табл. 4.13.

Таблица 4.13

Наименование. | Кол-во, шт. | Цена за ед., тыс. руб. | ТЗР и монтаж за ед., тыс. руб. | Первонач. стоимость ед. обор., тыс. руб. | Стоимость всего оборудования, тыс. руб. |

| 15 224. | ||||

— фильтрационная установка. | |||||

— холодильная установка. | |||||

— установка для дезодорации. | |||||

— линия для разлива в ПЭТбутылки. | |||||

— упаковочная линия. | |||||

— обмолочная установка. | |||||

— погрузчик ленточный. | 4,5. | 36,5. | 36,5. |

Наименование. | Кол-во, шт. | Цена за ед., тыс. руб. | ТЗР и монтаж за ед., тыс. руб. | Первонач. стоимость ед. обор., тыс. руб. | Стоимость всего оборудования, тыс. руб. |

2. Вычислительная техника: — компьютер персональный. | |||||

3. Силовое оборудование: — генератор дизельный. | |||||

4. Транспортные средства: — тягач с прицепом. | 0,5. | 900,5. | |||

— электрокар | 22,4. | 24,4. | 48,8. | ||

Итого. | —. | —. | —. | 25 446,3. |

Исходя из вышеприведенных данных можно рассчитать общую сумму капитальных затрат:

где Зкап — капитальные затраты; Сздан — стоимость зданий; Собор — стоимость основного и дополнительного оборудования; Странсп — стоимость транспортных средств.

Сздан = 7 519 600 + 2 870 000 + 1 200 000 + 37 056 000 + 230 000 + 300 000 + 130 000 = 49 305 600 руб.

Собор = 15 224 000 + 2 244 000 + 1 414 000 + 1 041 000 + 1 832 000 + 1 482 000 + 270 000 + 36 500 + 36 000 + 17 000 = 23 596 500 руб.

Странсп = 1 801 000 + 48 800 = 1 849 800 руб.

Зкап. — 49 305 600 + 23 596 500 + 1 849 800 = 74 751 900 руб.

Производственная мощность и производственная программа

Под производственной мощностью понимается максимально возможный выпуск продукции за определенный период времени, учитывая ассортимент и необходимое качество продукции. При планировании производственной мощности стремятся к наиболее полному использованию оборудования и производственных площадей.

Исходными данными для расчета производственной мощности предприятия являются производительность прессового оборудования (производительность остального оборудования незначительно — на 1—3% — выше).

План производства продукции на 2001—2002 гг. в натуральном и денежном выражении.

Наименование продукции. | Количество произведенной продукции, т. | |||||||||||

в смену (ср. значение). | в сут. (за пер). | за месяц. | ||||||||||

окт. 01 г. | нояб. 01 г. | дек. 01 г. | янв. 02 г. | фев. 02 г. | март 02 г. | апр. 02 г. | май 02 г. | |||||

Масло нерафинир. | 7,44. | 14,87. | ||||||||||

Масло рафинир. (недезодорир.). | 4,46. | 8,92. | ||||||||||

Масло рафинир. (дезодорир.). | 2,97. | 5,93. | ||||||||||

Итого. | —. | —. | —. | —. | —. | —. | —. | —. | —. | —. | ||

Наименование продукции. | СМ. А ЕС.

| СМ. Л «=; К. | СМ. и ". | СМ н. щ V и | СМ. X о. | СМ. VO. в! О ЕС. | СМ. X 0). S*. | Всего за пер. | Цена за ед. | Стоимость продукции, т.руб. | ||

Масло нерафинир. | 63 139,95. | |||||||||||

Масло рафинир. (недезодорир.). | 10 500. | 41 202. | ||||||||||

Масло рафинир. (дезодорир.). | 11 000. | 28 721. | ||||||||||

Итого. | —. | —. | —. | —. | —. | —. | —. | —. | —. | 133 062,95. | ||

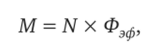

Проектная стоимость шнековых прессов составляет 2982 кг масла в час. Зная это и эффективный фонд рабочего времени, можно вычислить производственную мощность:

где М — производственная мощность; N — часовая производительность оборудования; ФЭф — эффективный фонд рабочего времени.

Предприятие владеет новейшим оборудованием известных производителей Германии, России и Австрии, которое отвечает всем современным требованиям, в том числе обладает высокой степенью надежности. Производители гарантируют безотказную работу оборудования на протяжении всего срока службы (12 лет). В течение гарантийного срока (3 года) бесплатно предоставляется оперативное сервисное и техническое обслуживание. Учитывая приведенные выше доводы, предприятие отводит относительно небольшой период времени на ремонт — 120 ч (2,5% от ФН0Л (). Это время включает только внеплановые ремонты. Планируемые же ремонты и замена отдельных деталей будет производиться в нерабочее (ночное) время.

Таблица 4.15

План производства продукции на 2003 г. в натуральном и денежном выражении.

Наименование продукции. | Количество произведенной продукции, т. | ||||||||

Кч (ср. знач.). | R** исут | I кв. | II кв. | III кв. | IV кв. | Всего за год. | Цена за ед. прод. | Стоимость продукции, т. руб. | |

Масло нерафи; нир. | 10 300. | 64 879,7. | |||||||

Масло раф. (недезодорир.). | 5,4. | 10,8. | 11 300. | 42 714. | |||||

Масло раф. (дезодо; рир.). | 3,6. | 7,2. | 12 000. | 30 252. | |||||

Итого. | 137 845,7. | ||||||||

Примечания: * — производство масла за 1 смену; ** — производство масла за сутки.

Таблица 4.16

План производства продукции на 2004 г. в натуральном и денежном выражении.

Наименова; ние продукции. | Количество произведенной продукции, т. | ||||||

всм*. (ср. знач.). | в **. ^сут. | I. полуг. | II. полуг. | Всего за год. | Цена за ед., руб. | Стоимость продукции, т. руб. | |

Масло нераф. | 9,79. | 19,57. | 11 000. | 75 350. | |||

Масло раф. (недезодор.). | 5,87. | 11,74. | 12 000. | 49 320. | |||

Масло раф. (дезодорир.). | 3,91. | 7,83. | 13 500. | 36 990. | |||

Итого. | 161 660. | ||||||

Примечания: * — производство масла за 1 смену; ** — производство масла за сутки.

Таким образом, ФЭф = 4728 — 120 = 4608 ч. Подставляя в вышеуказанную формулу полученную величину ФЭф нетрудно вычислить производственную мощность ЗАО «Веста»:

М = 2,982×4608 = 13 741,056 т высококачественного растительного масла в год.

В первый год работы предприятия будут продолжаться отладка оборудования, совершенствование технологии, пробоваться различные схемы поставки сырья и т. п., что ощутимо занизит выпуск продукции. Выход на максимально возможный объем выпуска планируется на третий год функционирования предприятия. И максимизация прибыли, соответственно, придется на третий год.

Расчет потребности в сырье и материалах

Основным сырьем для производства подсолнечного масла выпускаемых предприятием видов являются семена подсолнечника. Их планируется закупать у следующих поставщиков:

- • колхоз им. М. Горького;

- • колхоз «Заря»;

- • колхоз им. И. П. Мичурина;

- • фермерское хозяйство «Репное».

Все вышеуказанные поставщики расположены на территории Тамбовской области и непосредственно граничат друг с другом. Они специализируются на выращивании подсолнечника (данной культурой занято 70% посевных площадей).

Основными причинами, повлиявшими на выбор именно этих поставщиков, послужили:

- • расположение в благоприятных климатических условиях (вызревают высококачественные семена с большим содержанием масла);

- • наиболее удобное расположение для предприятия (550—585 км по Волгоградской автотрассе). Другие производители семян находятся южнее;

- • тесное сотрудничество между собой (снижение риска потери урожая);

- • имеется возможность заключения долгосрочных контрактов на взаимовыгодных условиях;

- • имеются помещения для длительного хранения семян без риска их порчи.

Применяемая технология производства обеспечивает 45%-ный выход масла из семян. Зная эти данные, несложно рассчитать потребность предприятия в семенах подсолнечника:

3М = В/ 0,45,.

где Зм — затраты материалов; В — годовой выпуск продукции.

Упаковка (разлив в бутылки) 1 л масла стоит 0,21 руб. (бутылка 0,95 л обходится в 0,2 руб., бутылка 0,33 — 0,07 руб., бутылка 2 л — 42 руб.), поэтому в дальнейших расчетах будет фигурировать именно эта цифра.

Вторичная упаковка (полиэтилен) закупается по цене 1,02 руб/м2.

Таблица 4.77

Общая потребность в сырье и материалах на 2001—2002 гг.

Наименование. | Потребность. | Цена, руб. | Сумма, руб. |

Основные материалы: | |||

семена подсолнечника. | 29 063 т. | 72 657 500. | |

Всего основных материалов. | 72 657 500. | ||

Вспомогательные материалы: | |||

полиэтиленовая пленка. | 573 297 м2 | 1,02. | 584 761. |

ПЭТ-бутылка. | 26 238 661 усл.ед. | 0,2. | 3 025 732. |

Всего вспомогательных материалов. | 3 610 493. | ||

Итого. | 76 267 993. |

Общая потребность в сырье и материалах на 2003 г.

Наименование | Потребность | Цена, руб. | Сумма, руб. |

Основные материалы: | |||

семена подсолнечника. | 28 000 т. | 70 000 000. | |

Всего основных материалов. | 70 000 000. | ||

Вспомогательные. | |||

материалы: | |||

полиэтиленовая пленка. | 552 344 м2 | 1,02. | 563 391. |

ПЭТ-бутылка. | 14 575 734 усл.ед. | 0,2. | 2 915 147. |

Всего вспомогательных. | |||

материалов. | 3 478 538. | ||

Итого. | 73 478 538. |

Общая потребность в сырье и материалах на 2004 г.

Таблица 4.19

Наименование | Потреб ность | Цена, руб. | Сумма, руб. |

Основные материалы: | |||

семена подсолнечника Всего основных материалов Вспомогательные материалы: | 30 444,5 т. | 2500 руб. | 76 111 250 76 111 250. |

полиэтиленовая пленка. | 600 568 м2 | 1,02 руб. | 612 579. |

ПЭТ-бутылка Всего вспомогательных материалов. | 15 848 211 усл.ед. | 0,2 руб. | 3 169 642 3 782 221. |

Итого. | 79 893 471. |

Расчет себестоимости продукции.

Материальные затраты

Затраты на воду для технологических целей постоянны независимо от объема выпуска продукции и составляют 736 руб/мес.

Затраты на топливо для технологических целей:

Затраты на электроэнергию для технологических целей:

Затраты на отопление — фиксированные и составляют 8300 руб/мес. Затраты на топливо для автомобилей:

Затраты на электроэнергию для освещения:  Затраты на оплату труда:

Затраты на оплату труда:

Таблица 4.20.

Амортизация основных средств.

Наименование ОС. | Балансовая стоимость, руб. | Месячная норма амортизации, %. | Отчисления в месяц, руб. |

Здания и сооружения. | 49 305 600. | 0,1417. | 69 866. |

Оборудование для обработки маслосемян. | 4 969 000. | 0,6917. | 34 371. |

Упаковочное оборудование. | 2 873 000. | 0,6667. | 19 154. |

Вычислительная техника. | 36 000. | 1,0000. | |

Силовое оборудование. | 17 000. | 0,5167. | |

Электрокары. | 48 800. | 1,3917. | |

Автомобили. | 1 801 000. | 1,8600. | 33 499. |

Итого амортизационных отчислений в месяц. | 158 017. | ||

где ФОТ — фонд оплаты труда; ОСН — отчисления на социальные нужды.

Прочие затраты:

A) затраты на сертификацию продукции составили 4920 руб. Б) затраты на рекламу:

- • в метро: 4,75×3000 = 14 250 руб/мес;

- • наружная реклама (щиты) 4200×10 = 42 000 руб/мес;

- • статьи в газетах — 70 000 руб/мес;

- • реклама в специализированных изданиях — 5000 руб/мес;

- • ролики на региональном телевидении 150 000 руб/мес. Итого затрат на рекламу в месяц — 281 250 руб.

B) другие затраты — 30 000 руб/мес.

Калькуляция к проекту свободной отпускной цены на предлагаемые виды продукции на 2001—2002 гг., руб.

Статья затрат. | Продукт. | Всего. | ||

Масло нераф. | Масло раф. (недез.). | Масло раф. (дез.). | ||

Материалы основные. | 36 350 973. | 21 800 583. | 14 505 944. | 72 657 500. |

Материалы вспомогательные. | 1 504 138. | 917 895. | 603 699. | 3 025 732. |

Реализуемые отходы (-). | — 3 635 097. | — 2 180 058. | — 1 450 594. | — 7 265 749. |

Затраты на оплату труда. | 2 043 058. | 945 318. | 797 744. | 3 786 120. |

Отчисления на социальные нужды. | 843 783. | 390 416. | 329 468. | 1 563 667. |

Амортизационные отчисления. | 1 148 892. | 689 019. | 458 468. | 2 296 379. |

Общепр., общехоз. и прочие затраты. | 140 169. | 84 063. | 55 934. | 280 166. |

Производственная себестоимость. | 38 395 916. | 22 647 236. | 15 300 663. | 76 343 815. |

Коммерческие расходы. | 2 113 127. | 1 267 295. | 843 248. | 4 223 670. |

Полная себестоимость. | 41 073 043. | 23 914 532. | 16 143 911. | 81 131 486. |

Полная себестоимость 1 кг. | 6,28. | 6,09. | 6,18. | —. |

Наценка. | 3,45. | 4,24. | 4,62. | —. |

Отпускная цена (без НДС). | 9,73. | 10,33. | 10,8. | |

Выручка. | 63 663 390. | 40 534 920. | 28 198 800. | 132 397 110. |

Валовая прибыль. | 22 573 350. | 16 637 760. | 12 062 820. | 51 273 930. |

Рентабельность продаж, %. | 35,46. | 41,05. | 42,8. | 38,73. |