Построение прогноза по временным рядам

Методы простой и взвешенной скользящей средней не дают возможности сгладить первые и последние р наблюдений временного ряда. Отсутствие сглаженных первых наблюдений не так важно по сравнению с последними наблюдениями, особенно если целью исследования является прогнозирование развития процесса. Где квадратные скобки в неравенствах означают целую часть числа, окажется нарушенным, то гипотеза… Читать ещё >

Построение прогноза по временным рядам (реферат, курсовая, диплом, контрольная)

Предварительный анализ данных

Определяется соответствие данных и предъявляемых математических методов (сопоставимость, полнота, устойчивость, и однородность данных), осуществляются построение графика динамики и расчет основных динамических характеристик (приросты, темпы роста, коэффициенты корреляции).

1. Выявление аномальных наблюдений.

Рассчитывается коэффициент для всех или только для подозреваемых в аномальности наблюдений (критерий Ирвина):

где

Если А, превышает табличное значение (табл. 10.19), то уровень считается аномальным и такие наблюдения нужно исключить из временного ряда и заменить их расчетными значениями (например, среднее из соседних значений).

Таблица 10.19

Критические значения критерия Ирвина X

Число наблюдений п | X | |

Y = 0,95. | С5. o'. II. | |

2,8. | 3,7. | |

2,2. | 2,9. | |

1,5. | 2,0. | |

1,3. | 1,8. | |

1,2. | 1,7. | |

и. | i, 6. | |

1,0. | 1,5. | |

0,9. | 1,3. | |

0,8. | 1,2. | |

2. Проверка наличия тренда.

Необходимо построить график исходных данных и визуально определить тенденцию среднего.

Проверка наличия или отсутствия неслучайной (зависящей от времени t) составляющей сводится к проверке гипотезы неизменности среднего значения временного ряда следующими критериями.

2.1. Критерий серий, основанный на медиане.

Выполняется сортировка ряда по возрастанию.

Определяется выборочная медиана: если п нечетно, то утсс = z/(«+i)/2> если п четно, то ymed = 0,5(у(п/2) + z/(«/2)+1).

Далее, но исходному временному ряду образуются серии из «+» и «-»: если yt> утед, то yt заменяется знаком «+», если yt< упшто yt заменяется знаком «-», а члены временного ряда, равные z/me (j, не учитываются в полученной последовательности «+» и «-».

Образованная последовательность «+» и «-» характеризуется общим числом серий v (n), протяженностью самой длинной серии Ктгх. При этом серия — это последовательность подряд идущих знаков «+» или подряд идущих знаков «-».

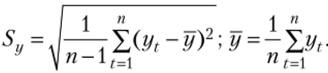

Приближенный статистический критерий проверки гипотезы о неизменности среднего значения временного ряда: если хотя бы одно из неравенств.

где квадратные скобки в неравенствах означают целую часть числа, окажется нарушенным, то гипотеза о неизменности среднего значения временного ряда отвергается с вероятностью ошибки, а (0,05 < а < 0,0975). Гипотезу о неизменности среднего значения временного ряда следует отвергнуть.

2.2. Сравнение средних уровней ряда.

Для проверки наличия тренда временной ряд разбивают на две примерно равные части по числу уровней, каждая из которых рассматривается как самостоятельная выборочная совокупность, имеющая нормальное распределение.

Если временной ряд имеет тенденцию к тренду, то средние, вычисленные для каждой совокупности, должны существенно {значимо) различаться между собой.

Если же расхождение несущественно (случайно), то временной ряд не имеет тенденции.

3. Сглаживание временных рядов.

Сглаживание временных рядов — замена фактических уровней расчетными значениями, имеющими меньшую колеблемость, чем исходные данные.

Метод простой скользящей средней рекомендуется, если графическое изображение ряда напоминает прямую линию (см. параграфы 10.3 и 10.4).

Метод взвешенной скользящей средней рекомендуется, если процесс носит нелинейный характер. В этом методе сглаживание внутри интервала производится не по прямой, а по кривой высокого порядка. Это обусловлено тем, что суммирование членов ряда, входящих в интервал сглаживания, производится с определенными весами, рассчитанными по методу наименьших квадратов.

Если сглаживание производится с помощью полинома 2-го или 3-го порядка, то веса берутся следующие:

Особенности весов:

- • они симметричны относительно центрального члена;

- • сумма весов с учетом общего множителя равна единице.

Недостаток метода: первые и последние р наблюдений ряда остаются нес глаже н н ы м и.

Методы простой и взвешенной скользящей средней не дают возможности сгладить первые и последние р наблюдений временного ряда. Отсутствие сглаженных первых наблюдений не так важно по сравнению с последними наблюдениями, особенно если целью исследования является прогнозирование развития процесса.

Есть методы, позволяющие получить сглаженные значения последних уровней так же, как и всех остальных, например метод экспоненциального сглаживания. Особенность метода экспоненциального сглаживания заключается в том, что в процедуре выравнивания каждого наблюдения используются только значения предыдущих уровней, взятых с определенным весом. Относительный вес каждого наблюдения уменьшается по экспоненте по мере его удаления от момента, для которого определяется сглаженное значение. Метод рассмотрен в параграфе 10.5. Дальнейшим развитием метода экспоненциального сглаживания является метод экспоненциального сглаживания с поправкой на тренд.

4. Расчет показателей динамики экономических процессов.

Это заключительный этап предварительного анализа данных.

Традиционные показатели экономических процессов — показатели роста и прироста, которые используются для характеристики динамики изменения уровней временного ряда.

Например, показатель среднего абсолютного прироста используется для построения простейших, так называемых наивных, прогнозов, но имеет недостатки:

- • все фактические наблюдения являются результатом закономерности и случайности (отталкиваться от последнего наблюдения неправомерно);

- • нет возможности оценить правомерность использования среднего прироста в каждом конкретном случае;

- • невозможно сформировать интервал, внутрь которого попадет прогнозируемая величина, и указать степень уверенности в этом.

Поэтому данный подход используется как предварительный ориентир будущего развития экономического процесса. Этот подход используется при малом объеме наблюдений из-за невозможности использования статистических методов, описанных далее.

Для характеристики динамики изменения экономических показателей часто используется автокорреляция, которая характеризует взаимозависимость уровней одного и того же ряда, относящихся к разным моментам наблюдений, степень устойчивости развития процесса во времени, величину оптимального периода прогнозирования и т. п. Автокорреляция рассмотрена в параграфе 10.2.

Поэтому коэффициент автокорреляции уровней и автокорреляционную функцию целесообразно использовать для выявления во временном ряде наличия или отсутствия трендовой компоненты ut и сезонной компоненты vt.

Пример 10.8.

В табл. 10.20 представлены краткосрочные поквартальные экономические показатели предприятия. Проведем предварительный анализ данных.

Таблица 10.20

Исходные данные к примеру 10.8.

Год. | Квартал. | t | y (t) | Год. | Квартал. | t | У (0 |

I. | III. | 107,3. | |||||

II. | 132,77. | IV. | 105,6. | ||||

III. | 127,92. | I. | 103,9. | ||||

IV. | 115,21. | II. | 103,94. | ||||

I. | 113,02. | III. | 105,4. | ||||

II. | 110,01. | IV. | 104,2. | ||||

III. | 105,08. | I. | 105,4. | ||||

IV. | 100,8. | II. | 107,1. | ||||

I. | 104,57. | III. | 105,3. | ||||

II. | 105,29. | IV. | 101,1. | ||||

III. | 103,03. | I. | 104,1. | ||||

IV. | 100,5. | II. | 105,4. | ||||

I. | 101,81. | III. | 103,4. | ||||

II. | 103,03. | IV. | 101,2. | ||||

III. | I. | 104,26. | |||||

IV. | 128,81. | II. | 105,2. | ||||

I. | 135,27. | III. | 102,1. | ||||

II. | IV. | 99,8. |

Решение. 1. Выявление аномальных наблюдений.

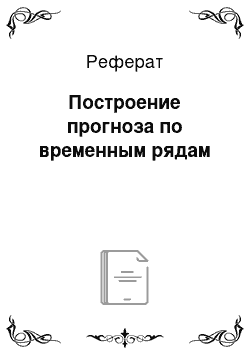

Для выборки рассчитываем среднее и дисперсию:

Рассчитываем по формуле (10.4) коэффициент (критерий Ирвина) для подозреваемых в аномальности наблюдений (132,77; 127,92; 128,81; 135,27 — в таблице выделены). Значения критерия Ирвина для выбранных наблюдений равны 3,54, 1,37, 3,0, 2,08, они превышают критические значения критерия, приведенные в табл. 10.19. Эти наблюдения аномальны и их необходимо сгладить, заменяя средним из двух соседних значений.

2. Проверка наличия тренда.

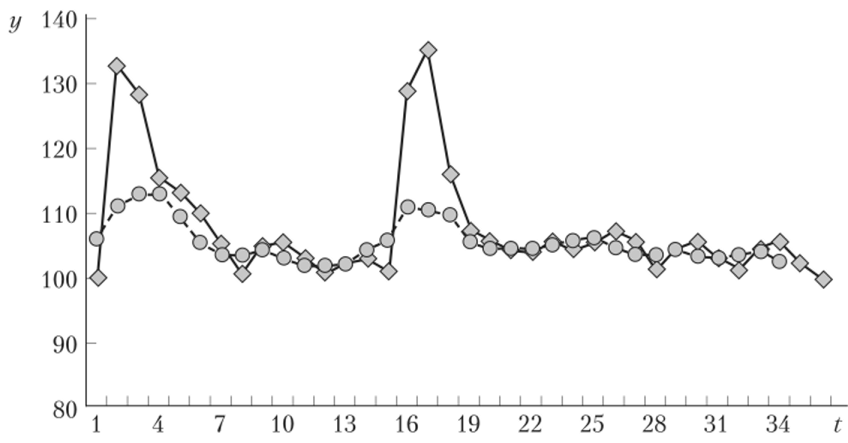

Построим график исходных данных (рис. 10.3) и визуально определим тенденцию среднего.

Рис. 103. Графики к примеру 10.6:

? y (fyt

? y (fyt  Усгл (0.

Усгл (0.

На графике отчетливо видны аномальные наблюдения, принадлежащие 2, 3, 16 и 17-му наблюдениям.

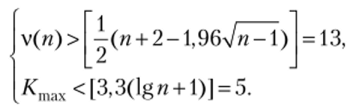

Проверка гипотезы неизменности среднего значения временного ряда по критерию серий, основанному на медиане.

Так как число наблюдений четное, медиану определяем как среднее из 18-го и 19-го наблюдений: г/те (1 = 111,65. Определяем знаки «+» и «-» и подсчитываем число серий. Оно равно v (n) = 6. Протяженность самой длинной серии /Стах = 17.

Проверяем приближенный статистический критерий проверки гипотезы о неизменности среднего значения временного ряда:

Оба неравенства нарушены, гипотеза о неизменности среднего значения временного ряда отвергается с вероятностью ошибки, а (0,05 < а < 0,0975).

3. Сглаживание временных рядов.

Сглаживание производим методом простой скользящей средней по интервалу 3 (табл. 10.21).

Таблица 10.21

Сглаживание ряда к примеру 10.8.

t | |||||||||

.Ус, л (0. | —. | 106,0. | 111,0. | 112,8. | 112,7. | 109,4. | 105,3. | 103,5. | 103,6. |

t | И. | ||||||||

уп, М) | 104,3. | 102,9. | 101,8. | 101,8. | 101,9. | 104,2. | 105,8. | 110,8. | 110,4. |

t | |||||||||

Ус гл (0. | 109,6. | 105,6. | 104,5. | 104,4. | 104,5. | 105,0. | 105,6. | 105,9. | 104,5. |

t | |||||||||

</сгл (0. | 103,5. | 103,5. | 104,3. | 103,3. | 103,0. | 103,6. | 103,9. | 102,4. | —. |

Два крайних наблюдения утрачены. Сглаженный ряд приведен на рис. 10.3.

4. Характеристику динамики изменения экономических показателей проверим с помощью автокорреляции, которая характеризует взаимозависимость уровней одного и того же ряда.

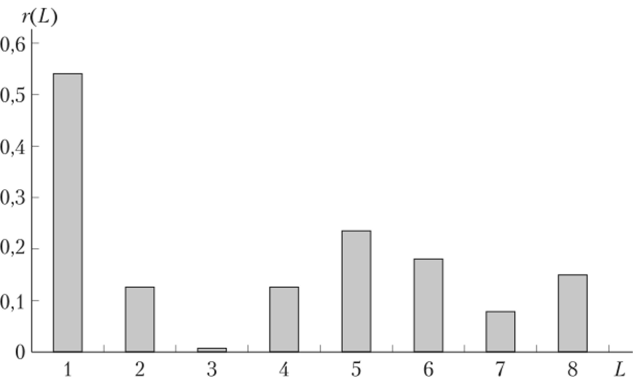

По формуле (10.1) рассчитаем коэффициенты автокорреляции исходных данных для лагов L = 1+8 (табл. 10.22).

Таблица 10.22

Коэффициенты автокорреляции к примеру 10.8.

L | ||||||||

т | 0,542. | 0,127. | 0,005. | — 0,126. | — 0,235. | — 0,181. | — 0,078. | — 0,153. |

Для наглядного представления коэффициентов автокорреляции постоим гистограмму абсолютных величин r (L) (рис. 10.4).

Рис. 10.4. Гистограмма абсолютных величин r (L).

Вывод. В исходных данных поквартальных экономических показателей присутствует не только тренд, но и колебания. {{.