Демонстрационные задачи.

Оценка стоимости бизнеса

Метод венчурного инвестора ориентирован на оценку стоимости компании, созданной для внедрения конкретного РИД в будущем (когда венчурный инвестор будет осуществлять дивестирование). Данные о бездолговых денежных потоках могут быть использованы лишь как справочная информация, для анализа динамики развития бизнеса в прогнозном периоде. Информация по отечественным компаниям той же отраслевой… Читать ещё >

Демонстрационные задачи. Оценка стоимости бизнеса (реферат, курсовая, диплом, контрольная)

Задача 1

Малое инновационное предприятие «Новатор» создано для внедрения изобретения. Инвестиции в ОКР — 800 тыс. руб. Инвестиции в оформление патента — 200 тыс. руб. Инвестиции в организацию бизнеса — 1,1 млн руб. Собственных средств у компании-разработчика нет.

Продолжительность прогнозного периода составляет 3 года. Бездолговой денежный поток в первый год производства — 1,2 млн руб., за второй год — 1,5 млн руб., за третий — 1,9 млн руб.

После третьего года работы чистая прибыль стабилизируется на уровне 2,1 млн руб/г, а средний бездолговой денежный поток составит 2,2 млн руб/г. Срок жизни бизнеса с точностью определить нельзя.

Норма доходности для венчурного инвестора составляет 30%. Средний коэффициент «цепа/прибыль» для иностранных компаний той же отрасли — 7. Средний коэффициент «цена/прибыль» по отечественному рынку — 6, по зарубежному — 7,5. IPO не предусмотрено бизнес-планом компании-разработчика. Оцените стоимость компании на момент выхода венчурного инвестора, а также определите, стоит ли венчурному инвестору вкладывать средства в данный проект.

Решение и пояснения

Метод венчурного инвестора ориентирован на оценку стоимости компании, созданной для внедрения конкретного РИД в будущем (когда венчурный инвестор будет осуществлять дивестирование). Данные о бездолговых денежных потоках могут быть использованы лишь как справочная информация, для анализа динамики развития бизнеса в прогнозном периоде. Информация по отечественным компаниям той же отраслевой принадлежности, что и оцениваемая, отсутствует. Поэтому для определения стоимости компании на момент стабилизации необходимо спроецировать отраслевой коэффициент «цена/прибыль» но зарубежным компаниям на ожидаемую прибыль оцениваемой компании (2,1 млн руб. • 7). При этом необходимо учесть страновой риск как отношение среднего коэффициента «цена/прибыль» по стране, резидентом которой является оцениваемая компания, к среднему коэффициенту «цена/прибыль» по стране, резидентами которой являются иностранные компании-аналоги (— = 0,8).

/, 5 '.

Так как компания-инициатор не предусмотрела в бизнес-плане IPO, нужно по установленному правилу сделать скидку в 25% за неразмещенность и отсутствие ликвидности.

Так как момент выхода венчурного инвестора из проекта — четвертый год (момент стабилизации бизнеса), рассчитанную будущую стоимость компании надо привести на момент оценки. Таким образом,.

Для определения выгоды венчурного инвестора от участия в данном проекте необходимо принять во внимание инвестиции:

Вывод: несмотря на то что разность между будущей стоимостью компании, приведенной на момент оценки, и инвестициями венчурного инвестора имеет положительное значение, венчурный инвестор, скорее всего, откажется инвестировать. Причина такова, что потенциальная выгода для рисковых капиталовложений явно недостаточна, кроме того, доля венчурного инвестора в будущей стоимости компании явно нс будет составлять 100%.

Задача 2

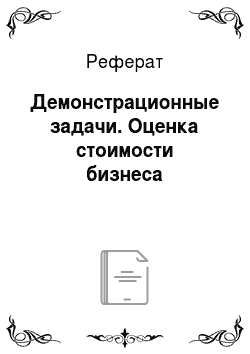

По условиям предыдущей задачи определите стоимость компании на момент дивестирования венчурного инвестора с применением доходного подхода, если известно следующее. Долгосрочная доходность собственного капитала, определенная методом САРМ, составляет 22%, долгосрочная ставка по кредиту прогнозируется па уровне 14%. Ожидается, что денежный поток будет расти со стабильным темпом в 2% в год.

Решение и пояснения

В данном случае целесообразно использовать модель Гордона, так как ожидается стабильный прирост денежного потока. В рамках метода капитализации применяется долгосрочная средневзвешенная стоимость капитала, определяемая исходя из оптимальной структуры капитала (80% собственного капитала, 20% — заемного), а также долгосрочного значения кредитной ставки (14%) и нормы доходности на собственный капитал (22%).

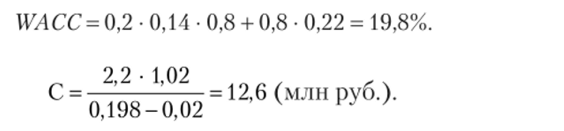

Величину стоимости компании, полученную с применением доходного подхода на момент дивестирования венчурного инвестора необходимо привести на момент оценки. Таким образом,.

Величина стоимости компании на момент дивестирования венчурного инвестора, рассчитанная доходным подходом, превысила величину стоимости, определенную с использованием сравнительного подхода. Это можно объяснить премией за контроль, которую включает в себя метод капитализации и не включает метод рынка капитала.

Задача 3

По оцениваемому бизнесу ожидаются следующие полные денежные потоки: за первый год — 3,3 млн руб., за второй — 4,5 млн руб, за третий — 4,1 млн руб. Далее в постпрогнозном периоде бездолговой денежный поток закрепится на уровне 4,5 млн руб. Для минимизации несистематических рисков (которые имеют место только в сфере интеллектуальной собственности) планируется создать резервы: в первый год — 200 тыс. руб, во второй — 250 тыс. руб., в третий — 300 тыс. руб. В постпрогнозном периоде несистематическими рисками можно пренебречь в силу их незначительности.

Норма доходности на собственный капитал, определенная методом САРМ, составляет 22% в прогнозном периоде и 23% — в постпрогнозном. Норма доходности на собственный капитал, определенная методом кумулятивного построения, составляет 29% в прогнозном периоде и 27% — в постпрогнозиом. Долгосрочная кредитная ставка — 11% годовых. Определите стоимость компании.

Решение и пояснения

При оценке инновационного бизнеса целесообразно учитывать систематические и несистематические риски. Первые учтены посредством создания резервов, на величину которых следует уменьшить денежные потоки. Так как несистематические риски учтены в денежных потоках, логично использовать в качестве ставки дисконтирования метод САРМ, учитывающий только систематические риски. Применение ставки дисконтирования, рассчитанной методом кумулятивного построения, повлечет за собой двойной учет несистематических рисков.

Так как по оцениваемому бизнесу даны полные денежные потоки, логично осуществлять их дисконтирование по норме доходности собственного капитала. Поскольку имеют место прогнозный и постпрогнозный периоды, следует применить метод дисконтированных денежных потоков и метод капитализации. Таким образом,.

Задача 4.

Компания планирует начать инновационный проект, в результате которого ее прибыль увеличится с 8,1 млн до 12,5 млн у.е. Средний коэффициент «цена/прибыль» по инновационно-ориентированным компаниям той же отрасли, сопоставимым по структуре капитала с оцениваемой фирмой, равен 6,1. Средний коэффициент «цена/прибыль» по Российской Федерации составляет 7,2. Средний коэффициент «цена/прибыль» по США — 12. Оцените вклад проекта в стоимость компании.

Решение и пояснения

Для оценки вклада проекта в стоимость компании может быть применен сравнительный подход. Так как известен средний коэффициент «цена/прибыль» по отечественным компаниям той же отрасли, что и оцениваемый бизнес, учет странового риска не нужен. Поскольку в выборку входят компании, сопоставимые по структуре капитала с оцениваемым бизнесом, допустимо использовать мультипликатор «цена/ прибыль». Таким образом,.