Финансовый менеджмент в организации

Влияние фактора времени многократно усиливается в период инфляции. Этот фактор часто является инструментом явного или скрытого мошенничества и недобросовестности, как то: умышленная задержка выплат или ситуация, когда «продавец» получает деньги в качестве предоплаты за товар, который он и не собирается поставлять. Обесцененные деньги через некоторый срок возвращаются покупателю. Поэтому… Читать ещё >

Финансовый менеджмент в организации (реферат, курсовая, диплом, контрольная)

Основы финансовых вычислений

Финансовая математика представляет собой количественный анализ финансовых операций и охватывает определенный круг вычислений, необходимость в которых возникает всякий раз при согласовании участниками сделки значений трех видов параметров: стоимостных характеристик (размеры платежей, долговых обязательств, кредитов), временных данных (даты или сроки выплат, продолжительность льготных периодов или отсрочки платежей) и процентных ставок. Каждый из перечисленных параметров можно представить в различном виде, и все они равноправны в рамках одной операции или сделки. Поскольку факторов много и их взаимодействие не всегда просто, требуется количественный анализ. Необходимость учитывать разного рода коммерческие риски создает дополнительные сложности. Изучение этих зависимостей и разработка на их основе методов решения финансовых задач определенного класса и является предметом финансовой математики.

Изменение стоимости денег во времени

Размещая средства в одном из выбранных проектов, финансовый менеджер планирует не только вернуть со временем вложенную сумму, но и получить желаемый экономический эффект. Для этого в контрактах фиксируются соответствующие сроки, даты, периодичность выплат. Фактор времени, особенно в долгосрочных операциях, играет не меньшую, а иногда даже большую роль, чем размеры денежных сумм. Необходимость учета временного фактора вытекает из сущности кредитования и выражается в принципе неравноценности денег в разные моменты времени. 1000 руб., полученная через пять лет, не равноценна этой же сумме, поступившей сегодня, даже если не принимать во внимание инфляцию и риск их неполучения. Таким образом, деньги имеют временную ценность. Отмеченная неравноценность двух одинаковых сумм связана прежде всего с тем, что имеющиеся сегодня деньги теоретически могут быть инвестированы и принести доход в будущем. Полученный доход, в свою очередь, может быть реинвестирован и т. д.

К примеру, американская компания Union Carbide, на химическом заводе которой в Индии произошла крупная авария, первоначально предлагала в качестве компенсации выплатить пострадавшим $ 200 млн в течение 35 лет. Определим сумму денег, которую необходимо положить в банк, скажем, под 10% годовых для того, чтобы полностью обеспечить выплату $ 200 млн за 35 лет. Оказывается, для этого достаточно выделить $ 57,6 млн. Иначе говоря, $ 57,6 млн, выплаченные сегодня, равнозначны $ 200 млн, погашаемым ежемесячно в равных долях на протяжении 35 лет.

Влияние фактора времени многократно усиливается в период инфляции. Этот фактор часто является инструментом явного или скрытого мошенничества и недобросовестности, как то: умышленная задержка выплат или ситуация, когда «продавец» получает деньги в качестве предоплаты за товар, который он и не собирается поставлять. Обесцененные деньги через некоторый срок возвращаются покупателю. Поэтому следствием принципа неравноценности денег во времени является неправомерность суммирования величин, относящихся к разным моментам времени, в финансовом и, более широко — в экономическом анализе.

Получение кредита в простейшем случае подразумевает участие двух лиц — кредитора (инвестора) и дебитора (заемщика) при однократном предоставлении ссуды в любой ее форме: наличных денег, продажи товара в кредит, при помещении денег на депозитный счет, учете векселя, покупке облигаций и т. д. При этом дебитор обязан вернуть полученную ссуду PV(«present value») через точно оговоренный срок и уплатить ее в соответствии с установленным в договоре процентом.

Под процентом, или процентным платежом понимают абсолютную величину дохода от предоставления денег в кредит, которую будем обозначать через IV. Таким образом, возвращенная сумма FV («future value») будет равна:

Эффективность подобной сделки может быть охарактеризована одним из двух показателей:

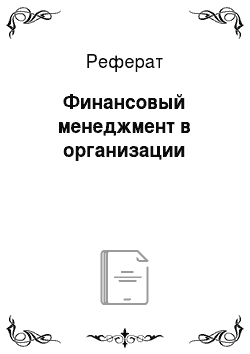

? темп прироста, рассчитываемый как отношение наращения к базовой величине PV:

? темп снижения, рассчитываемый как отношение наращения к возвращаемой или наращенной величине FV:

В финансовых вычислениях первый показатель имеет название: «процентная ставка», «рост», «ставка процента», «норма доходности», а второй — «учетная ставка», «дисконт», «ставка дисконтирования». Очевидно, что обе ставки взаимосвязаны:

Эти показатели могут выражаться либо в долях единицы, либо в процентах.

Процесс, в котором заданы исходная сумма и процентная ставка, в финансовых вычислениях называется наращением. Процесс, в котором заданы возвращаемая сумма и коэффициент дисконтирования, называется дисконтированием. В первом случае речь идет о движении денежного потока от настоящего к будущему, во втором — о движении от будущего к настоящему.

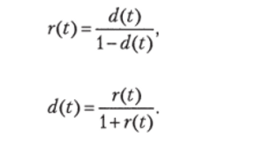

Пример 1. Кредит выдан на срок один год в сумме PV- 1 млн руб. с условием возврата FV= 2 млн руб. В этом случае ставка процента и дисконт соответственно равны:

Пример 2. Определить ставку процента при выдаче кредита 2 млн руб. на срок t — 0,5 года за плату в 1,2 млн руб.

При расчете получаем полугодовую процентную ставку: