Мультипликаторы налогов и трансфертов

Это формула простого мультипликатора налогов. Из нее видно, что мультипликативный эффект от изменения уровня налогов меньше, чем при изменении величины государственных расходов, и имеет обратную направленность, т. е. уменьшение налогов вызывает многократно увеличенное уменьшение равновесного уровня производства, и наоборот. Мультипликатор трансфертов действует аналогично мультипликатору налогов… Читать ещё >

Мультипликаторы налогов и трансфертов (реферат, курсовая, диплом, контрольная)

Мультипликатор налогов отражает обратное изменение равновесного уровня производства, вызванное изменением величины налогов.

Свой анализ мультипликативного эффекта, вызываемого изменением величины взимаемых налогов, снова начнем в условиях закрытой экономики и при отсутствии прогрессивной системы налогообложения.

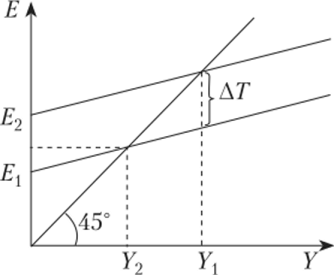

Предположим, что сначала уровень совокупных расходов Ех = Сх + / + С, т. е. рассмотрим модель закрытой экономики.

Этот уровень совокупных расходов определял равновесный уровень производства при уровне налогов Т{. Будем считать, что величина налогов определяется только уровнем автономных налогов (не связанных с уровнем дохода). Повышение налогов до уровня Т2 определяет величину совокупных расходов: Е2 = С2 + / + G, при этом изменяется только компонент личного потребления, уровень инвестиций и государственных расходов остаются неизменными (рис. 14.3).

Рис. 14.3. Мультипликативный эффект с учетом взимаемых налогов

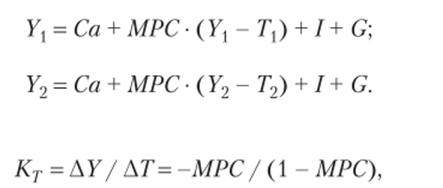

Уровень расходов Е2 определяет равновесный уровень производства Y2. Составляем систему макроэкономических тождеств:

Отсюда

где AY — изменение дохода; АТ — изменение автономных налогов; МРС — предельная склонность к потреблению.

Это формула простого мультипликатора налогов. Из нее видно, что мультипликативный эффект от изменения уровня налогов меньше, чем при изменении величины государственных расходов, и имеет обратную направленность, т. е. уменьшение налогов вызывает многократно увеличенное уменьшение равновесного уровня производства, и наоборот.

Мультипликатор трансфертов действует аналогично мультипликатору налогов, только «в обратном направлении». (Обратим внимание на то, что речь идет как об автономных налогах, так и об автономных трансфертах.) Используя аналогичные предыдущим рассуждения, получим.

где ДТГг — изменение автономных трансфертов.

Это формула простого мультипликатора трансфертов для трехсекторной (закрытой) экономики.

Если рассматривать открытую экономику, мультипликатор налогов выглядит следующим образом:

Мультипликатор трансфертов для открытой экономики выглядит так: