Регрессионные и авторегрессионные модели временных рядов

Для реализации процедуры построения авторегрессионной модели в SPSS существует специальная опция Autoregression (меню Analyze — Time Series). В соответствующем диалоговом окне в качестве зависимой переменной (Dependent) задается переменная, соответствующая исходному ряду (в данном случае это переменная sales), в качестве независимой (Independent) переменной (для авторегрессии первого порядка) или… Читать ещё >

Регрессионные и авторегрессионные модели временных рядов (реферат, курсовая, диплом, контрольная)

Для выявления и оценки тренда при анализе временного ряда могут использоваться регрессионные модели. В таких моделях независимым фактором выступает время. Например, линейная регрессионная модель для анализа временного ряда имеет вид у{ = а + (3/ + ег В данной модели параметр р показывает предполагаемые изменения характеристики ряда от одного периода времени к другому. Если этот параметр положительный, то тренд возрастающий, если отрицательный — тренд убывающий. Интерпретация параметра, а в таких моделях менее важна или не важна совсем. Этот параметр соответствует величине характеристики ряда в момент времени t = 0. Если кодирование периода времени таково, что первое наблюдение соответствует t = 1, то, а показывает величину изучаемой характеристики ряда в момент, предшествующий первому наблюдению. Если же анализируется ряд с другой кодировкой времени, то, а может не иметь никакого реального практического смысла. Например, известны данные о ежегодных объемах продаж товара за определенный период с 2005 по 2015 г. Если для анализа этого ряда использовать линейную регрессионную модель, то параметр, а показывает объем продаж на начало нашей эры, что, разумеется, представляется нелепым. Тем не менее в ряде случаев простые регрессионные модели могут быть полезны при анализе временных рядов с достаточно очевидным трендом и без сезонной компоненты.

Соответственно, все подходы и статистические инструменты регрессионного анализа могут быть использованы и для анализа временного ряда. Однако далеко не всегда регрессионные модели обеспечивают лучший прогноз, чем, например, методы сглаживания или другие специальные методы анализа временных рядов, особенно при наличии сезонной компоненты.

Приведем пример использования линейной регрессионной модели для анализа временного ряда.

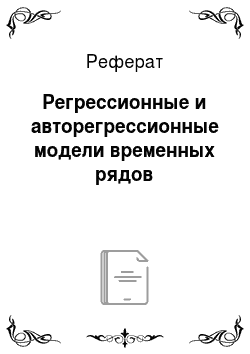

Пример 10.7. На рис. 10.20 приведен график ежеквартальных доходов компании (млн руб.) (42 наблюдения). Линейная регрессионная модель для данного ряда имеет вид.

(период времени кодируется как t = 1, …, 42). Оба коэффициента значимы на уровне р < 0,001; R2 = 0,83; стандартная ошибка оценки — 90,38. Согласно этой модели ежеквартальный рост дохода составляет в среднем 16,53 млн руб. Но, несмотря на достаточно высокое значение R2, эта модель далека от совершенства. Во-первых, стандартная ошибка оценки (т.е. фактически ошибка прогноза) весьма велика — 90,38 млн руб., т. е. свыше 11% от дохода за последний квартал. Во-вторых, «зигзаги», наблюдаемые в динамике ряда, вряд ли можно считать случайным шумом. Скорее всего, здесь наблюдается некая сезонная составляющая, не отслеживаемая регрессионной моделью.

Рис. 10.20. Временной ряд ежеквартальных доходов компании.

с линейным трендом Помимо линейных моделей для анализа временных рядов могут применяться и нелинейные регрессионные модели.

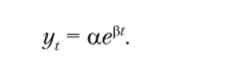

Пример 10.8. Пусть, например, ежеквартальные доходы компании изменяются так, как показано на рис. 10.21.

Очевидно, что в данном случае наблюдаемый тренд явно нелинейный. Для его аппроксимации воспользуемся экспоненциальной регрессионной моделью:

В данной модели коэффициент р характеризует не абсолютное изменение дохода за один период времени (в данном случае квартал), а относительное изменение. Если, например, р = 0,05, то это будет соответствовать среднему росту дохода на 5% каждый квартал, р = -0,05 будет означать ежеквартальное уменьшение дохода в среднем на 5%.

Рис. 10.21. Временной ряд с экспоненциальным трендом.

Для рассматриваемого ряда экспоненциальная регрессионная модель имеет вид yt = 295,38е0(№ 6'. Оба коэффициента значимы на уровне р < 0,001; R2 = 0,983. Согласно этой модели ежеквартальный рост дохода составляет в среднем 6,6%, или около 29% в год. Эта модель хорошо описывает динамику доходов за прошлые периоды, по не отслеживает ситуацию замораживания доходов за последние три квартала, что может привести к ошибочному прогнозу доходов па ее основе.

Теперь возьмем другой пример временного ряда и рассмотрим на этом примере возможности метода авторегрессии для прогнозирования.

Авторегрессионная модель — это линейное регрессионное уравнение, в котором в качестве результативного признака выступает значение временного ряда в момент времени С, а в качестве факторных признаков — значение ряда в моменты времени t- 1 (авторегрессия первого порядка), t — 2 (авторегрессия второго порядка), t — 3 (авторегрессия третьего порядка) и т. д. То есть авторегрессией первого порядка называется выражение.

авторегрессией второго порядка — выражение вида.

и т.д. для авторегрессий последующих порядков.

Здесь а, а2 — коэффициенты авторегрессии; % — константа (постоянный член авторегрессии); е, — случайная компонента.

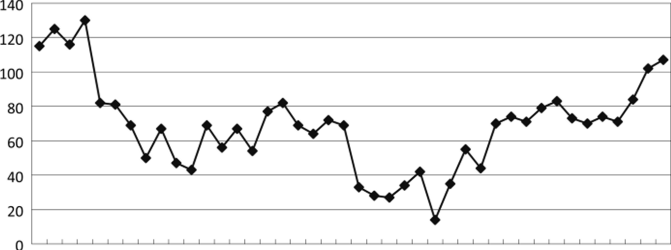

Пример 10.9. На рис. 10.22 представлен график еженедельных продаж некоторого товара (ден. ед.).

Рис. 10.22. Еженедельные продажи 310.

Коррелограмма для рассматриваемого примера приведена на рис. 10.23. Из нее следует, что первые три лага заметно выходят за пределы доверительного интервала. На основании этого, пользуясь рассмотренным в гл. 9 инструментарием построения множественной линейной регрессионной модели, построим авторегрессию третьего порядка:

Рис. 10.23. Коррелограмма временного ряда (выдача программы SPSS).

Решение в SPSS

Исходные значения временного ряда выступают в качестве зависимой переменной. Для создания независимых переменных воспользуемся опцией Create Time Series (создать временной ряд) из меню Transform (преобразовать) программы SPSS (это можно сделать и в MS Excel). В диалоговом окне Create Time Series исходная переменная (sales) переносится в поле New Variables.

В поле Name (раздел Name and Function) задается новое имя переменной, например sales_. В поле Function этого же раздела выбирается функция Lag (лаг), в поле Order (порядок) задастся значение лага (1). После этого нужно нажать кнопку Change и затем ОК. В рабочей области данных появляются значения новой переменной — со значениями исходного ряда, но сдвинутыми вниз на один период. Аналогично создаются еще две переменных (salesJ2 и sales3) со значениями, смещенными соответственно на два и три периода. Эти переменные будут выступать в качестве независимых переменных регрессионной модели.

Построенная регрессионная модель (меню Analyze — Regression — Linear) обеспечивает значение R2 = 0,574 и стандартную ошибку оценки 15,72, но при этом статистически значимыми являются лишь (на уровне а = 0,05) первый коэффициент регрессионной модели а, (р = 0,01), а также (на уровне, а = 0,1) константа (р = 0,057). Коэффициенты а, и а3 не являются статистически значимыми (р = 0,448 и 0,830 соответственно), поэтому переменные у, 2 и yt 3 не могут быть включены в регрессионное уравнение.

После пересчета параметров регрессионного уравнения у, = ^ + а, г/,, получаем R2 = 0,646 и стандартную ошибку оценки 15,44. Значение а, = 0,793 (р < 0,001), % = 13,76 (р = 0,05). Следовательно, в итоге получаем авторегрессионное уравнение вида у, = 13,76 + 0,793г/,, для прогнозирования последующих значений ряда.

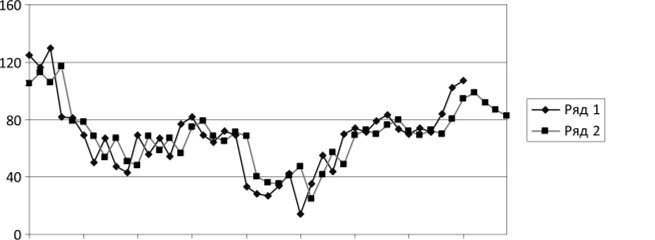

Значения исходного ряда и прогнозные значения, полученные на основе построенного авторегрессионного уравнения, приведены на рис. 10.24. Как видим, данная авторегрессионная модель достаточно хорошо аппроксимирует исходный ряд, но не гарантирует уверенный прогноз на последующие периоды. Так, в следующие периоды данная модель будет давать только нисходящий тренд.

Рис. 10.24. Исходный ряд (ряд 1) и прогноз на основе авторегрессионного уравнения (ряд 2) (выдача программы SPSS).

Для реализации процедуры построения авторегрессионной модели в SPSS существует специальная опция Autoregression (меню Analyze — Time Series). В соответствующем диалоговом окне в качестве зависимой переменной (Dependent) задается переменная, соответствующая исходному ряду (в данном случае это переменная sales), в качестве независимой (Independent) переменной (для авторегрессии первого порядка) или независимых переменных (для авторегрессии более высокого порядка) указываются переменные, полученные из исходного ряда со значениями, смещенными на соответствующее число периодов. По умолчанию в рабочую область данных в качестве новых переменных выводятся прогнозные значения, абсолютная ошибка прогноза для каждого периода, значения стандартной ошибки оценки, а также нижние и верхние границы 95%- ного доверительного интервала. Полученные результаты будут полностью аналогичны тем, что получаются при соответствующем использовании процедуры множественной линейной регрессии, рассмотренной выше.

Решение в R

Построение авторегрессионной модели в R осуществляется с помощью функции аг (…), например t2 = ar (tl). В этом случае порядок авторегрессии определяется автоматически и остатки (разность теоретических и эмпирических значений результативного признака) нс вычисляются. Если необходимо явно задать порядок авторегрессии (например, 3) и определить остатки, следует дополнительно указать соответствующие параметры функции:

t2 = ar (tl, order. max = 3, se. fit = TRUE).

Для построения прогноза на основе этой модели нужно воспользоваться функцией predict (/2,…) с соответствующими параметрами. Например, для построения прог нозных значений ряда с сезонностью на четыре следующих периода с частотой 4 используем.

predict (t2, n. ahead = 4*4),.

а для прогноза значений ряда без сезонной компоненты на 10 последующих периодов.

predict (t2, n. ahead = 10).

Результат прогнозирования значений ряда в R аналогичен ранее полученному в SPSS (см. рис. 10.24).

Многие пакеты (в том числе R и SPSS) включают в себя и более комплексную процедуру для анализа временных рядов, которая фактически объединяет в себе все рассмотренные ранее относительно простые подходы. Эта модель получила название AKIMA model (auto regressive integrated moving average model), а в русскоязычной литературе — модель APIICC (модель авторегрессии и проинтегрированного скользящего среднего). Как следует из ее названия, данная модель позволяет объединить процессы авторегрессии и скользящего среднего, а также выделить сезонную компоненту ряда. Соответственно, модель содержит три типа параметров: параметры авторегрессии (р), порядок разности (//), параметры скользящего среднего (q). Например, модель (0, 1, 2) содержит нуль параметров авторегрессии {р) и два параметра скользящего среднего (q), которые вычисляются для ряда после взятия разности с лагом 1. Взятие разности необходимо, чтобы обеспечить стационарность ряда и исключить сезонные составляющие.

Данный метод является весьма гибким и мощным, но в то же время это довольно сложный метод, для овладения которым требуется серьезная практика. Читатель может обратиться к соответствующей литературе для самостоятельного изучения этого метода анализа временных рядов1.