Основные модели бухгалтерского учета, используемые в различных странах

Бухгалтерский (финансовый) учет, как и политика, экономика и идеология, не знает национальных границ. Учетные технологии экспортируются и импортируются, обеспечивая тем самым подобие систем учета и отчетности, применяемых в различных странах. Так, например, США оказывают значительное влияние на учетную политику Канады благодаря географической близости, тесным экономическим связям, активному… Читать ещё >

Основные модели бухгалтерского учета, используемые в различных странах (реферат, курсовая, диплом, контрольная)

С позиции экономики учет и финансовая отчетность обычно рассматриваются как процесс подготовки информации о хозяйствующем субъекте, которая может быть полезной широкому кругу пользователей для принятия управленческих решений, но распределению и эффективному использованию имеющихся ресурсов. Полезная и результатная информация, применяемая в рамках финансового учета, ориентирована прежде всего на две группы пользователей:

- 1) внешних по отношению к предприятию;

- 2) вложивших свой капитал в активы предприятия.

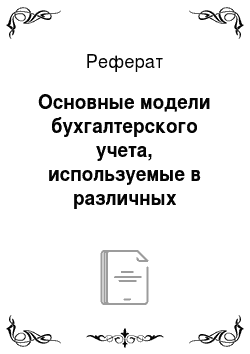

Юридические и физические лица, желающие вложить имеющиеся у них ресурсы в тот или иной бизнес, могут выбрать сферу приложения своего капитала, основываясь на финансовой отчетности, а следовательно, эта информация должна быть достоверной, заслуживающей доверия и отвечающей потребностям всех заинтересованных пользователей. Схематично связь предприятия и источников его ресурсов представлена на рис. 1.1.

Рис. 1.1. Связь предприятия и источников его ресурсов

Бухгалтерский (финансовый) учет определяется средой, в которой он функционирует. Каждой стране присущи своя история, свои ценности, экономическая и политическая системы. Так, принципы бухгалтерского учета в США, ЕС и других странах существенно различаются. Эти различия обусловливаются как разнообразием имеющихся форм организации хозяйственной деятельности, так и влиянием на практику бухгалтерского учета внешних факторов (политических, экономических, социальных, географических и др.).

В некоторых станах, например в США и Великобритании, информация, генерируемая в рамках финансового учета, направлена прежде всего на удовлетворение потребностей инвесторов и кредиторов, а полезность с позиции принятия управленческого решения является важнейшим критерием его качества. Такая ориентация финансового учета свойственна этим странам в течение многих лет. Более того, именно в США и Великобритании были созданы финансовые рынки и биржи ценных бумаг.

Результат — финансовые отчеты компаний в этих странах отличаются аналитичностью, а определение рентабельности хозяйственной деятельности как одной из характеристик эффективности работы управленческого персонала является целью финансового учета.

В других странах роль бухгалтерского учета и приоритеты, выработанные в рамках его методологии, могут быть иными. Например, это может быть предоставление объективной и достоверной информации об исполнении государственной налоговой политики. Именно это предназначение бухгалтерского финансового учета признается основополагающим в большинстве стран Южной Америки.

В некоторых странах система бухгалтерского финансового учета реализуется исходя из приоритета макроэкономических целей, например для достижения заданных темпов роста национальной экономики[1].

В таких странах, как Германия, Швейцария, Япония и др., финансовая политика определяется небольшим количеством очень крупных банков, удовлетворяющих значительную часть финансовых потребностей бизнеса. В этом случае отчетность нацелена прежде всего на защиту интересов банков-кредиторов. Для бухгалтерской практики здесь характерны некоторые особенности, в частности консерватизм в оценке активов (занижение их стоимости), определенное завышение кредиторской задолженности, позволяющее в случае финансовых затруднений обеспечить своему банку некоторую свободу действий в исполнении обязательств.

Во Франции и Швеции бухгалтерский финансовый учет имеет несколько иную ориентацию. Правительства этих стран играют определяющую роль в управлении национальными ресурсами, а предприятия обязаны придерживаться правительственной экономической политики. Правительства не только контролируют финансовые возможности бизнеса, но и выступают при необходимости в роли инвестора или кредитора. В этих странах бухгалтерский учет ориентирован прежде всего на потребности государственных органов.

Финансовая отчетность не представляет собой коммерческой тайны, она открыта к публикации, как правило, заверяется аудиторской фирмой.

Ведение финансового учета и представление форм финансовой отчетности является обязательным для всех организаций.

Бухгалтерский (финансовый) учет, как и политика, экономика и идеология, не знает национальных границ. Учетные технологии экспортируются и импортируются, обеспечивая тем самым подобие систем учета и отчетности, применяемых в различных странах. Так, например, США оказывают значительное влияние на учетную политику Канады благодаря географической близости, тесным экономическим связям, активному участию канадских компаний на американских биржах ценных бумаг. То же самое можно сказать о Мексике, имеющей тесные торговые связи с США; Филиппинах как бывшем их протекторате; Израиле и др. Следует отметить, что и японские компании все в большей степени используют американские учетные стандарты; это объясняется расширяющейся экспансией японского капитала на американский континент.

Существенное влияние на развитие теории и практики учета в мире оказывает Великобритания, особенно Англия и Шотландия. Практически все бывшие английские колонии ведут учет по британской модели. Среди них Австралия, Новая Зеландия, Малайзия, Пакистан, Индия, Южная Африка. Влияние Великобритании здесь столь велико, что экспортируются не только учетные идеи и методики, но и бухгалтерские кадры, а также система их подготовки, переподготовки и сертифицирования.

Таким образом, система учета в значительной степени определяется сложившимися социально-экономическими условиями — степенью развития производства, управления, финансовой системы и подготовки профессиональных кадров. Все эти условия обычно взаимосвязаны: более высокий уровень развития производства порождает и более сложные учетные проблемы, которые могут быть решены только хорошо подготовленными бухгалтерами. В свою очередь, бухгалтерский учет не может быть высокоорганизованным в стране, где система общего и профессионального образования не отвечает высоким стандартам. То же самое следует сказать и о пользователях учетной и отчетной информации — уровень их профессиональной культуры и образования определяется сложностью той информации, которую они в состоянии понять и переработать.

Таким образом, можно говорить о том, что экономический прогресс и развитие теории и практики бухгалтерского учета взаимосвязаны между собой. Отсюда все страны могут быть разделены на «имущие» и «неимущие» не только по уровню своего благосостояния, но и по уровню развития и организации бухгалтерского учета.

С начала 1970;х гг. Европейский союз предпринял попытку унифицировать учет в рамках Европейского сообщества. Как отмечалось выше, Великобритания, Германия и Франция имеют различия в оценке роли и назначения финансового учета, однако, являясь членами сообщества и имея общие экономические интересы, они сознают необходимость и целесообразность активизации усилий по сближению национальных учетных систем. Следует отметить, что попытка унификации стандартов финансовой отчетности в рамках ЕС стала наиболее успешной. МСФО получили самое широкое распространением в мировой учетной практике, их базовые принципы отвечают интересам всех групп пользователей отчетности.

Таким образом, углубление политических и экономических связей между странами все в большей степени влияет на национальные системы счетоводства.

- [1] Макроэкономические процессы имеют ряд особенностей, существенных для бухгалтерской практики: инфляция, безработица и др. В этом случае на второй план могут отходить вопросы полезности конкретной информации о налоговых ставках, ставках процента, общеэкономической политике для инвесторов и кредиторов.