Анализ хозяйственной деятельности

За счет изменения объема строительно-монтажных работ прибыль в 2012 г. увеличилась на 339,5 млн руб., за счет изменения структуры строительно-монтажных работ прибыль уменьшилась на 468,5 млн руб., за счет изменения себестоимости строительно-монтажных работ прибыль увеличилась на 366 млн руб., за счет изменения цен строительно-монтажных работ прибыль уменьшилась на 556 млн руб. Общее изменение… Читать ещё >

Анализ хозяйственной деятельности (реферат, курсовая, диплом, контрольная)

Анализ затрат на производство и себестоимости строительно — монтажных работ, фонда заработной платы и финансовых результатов.

Затраты на производство строительно — монтажных работ являются одним из важнейших показателей, характеризующих деятельность организации. Их величина оказывает влияние на конечные результаты деятельности предприятия и его финансовое состояние.

Фактическая себестоимость по элементам затрат в ООО «Пролайт Групп» представлена в таблице 10.

Таблица 10 Анализ состава, структуры и динамики себестоимость продукции (работ, услуг) по элементам затрат в ООО «Пролайт Групп» за 2012;2013 г.

Наименование элемента. | За предыдущий отчетный период. | По плану на отчетный период. | Фактический за отчетный период. | Изменение фактических удельных весов по сравнению. | % выполнения плана. | ||||

сумма (млн. руб). | уд.вес в себестоимости продукции (%). | сумма (млн. руб). | уд.вес в себестоимости продукции (%). | сумма (млн. руб). | уд.вес в себестимости продукции (%). | с предыду-щим периодом (+,-), %. | с планом (+,-), %. | ||

Материальные затраты. | 14 072,0. | 73,2. | 25 192,0. | 69,9. | 25 591,0. | 70,9. | — 2,4. | 0,9. | 101,6. |

Затраты на оплату труда. | 1 173,0. | 6,1. | 2748,0. | 7,6. | 2 638,0. | 7,3. | 1,2. | — 6,4. | 96,0. |

Отчисления на социальные нужды. | 417,0. | 2,2. | 978,0. | 2,7. | 939,0. | 2,6. | 0,4. | — 2,3. | 96,0. |

Амортизация основных средств и нематериальных активов. | 3 495,0. | 18,2. | 6 997,0. | 19,4. | 6 849,0. | 19,0. | 0,8. | — 18,7. | 97,9. |

Прочие затраты. | 57,0. | 0,3. | 105,0. | 0,3. | 98,0. | 0,3. | 0,0. | 0,0. | 93,3. |

Итого. | 19 214,0. | 100,0. | 36 020,0. | 100,0. | 36 115,0. | 100,0. | Х. | Х. | Х. |

Фактическая себестоимость по статьям калькуляции в ООО «Пролайт Групп» представлена в таблице 11.

Таблица 11 Анализ состава, структуры и динамики себестоимости продукции (работ, услуг) по статьям калькуляции в ООО «Пролайт Групп».

Статьи калькуляции. | По плановой себестоимости на фактический объем и структуру работ, млн.руб. | По фактической себестоимости, млн.руб. | Отклонение (+; -). | Удельный вес, %. |

А. | ||||

1. Материалы, млн.руб. | 22 963,0. | 23 304,0. | 341,0. | 87,5. |

2. Основная заработная плата рабочих, млн.руб. | 605,2. | 561,4. | — 43,8. | 2,1. |

25 645,2. | 26 103,6. | 458,4. | 98,0. | |

4. Накладные расходы, млн.руб. | 582,0. | 537,2. | — 44,8. | 2,0. |

Всего: | 26 227,2. | 26 640,8. | 413,6. | 100,0. |

Как следует из таблицы 10, наблюдается относительный рост общей себестоимости, поскольку рост объема выручки превышает рост себестоимости.

Затраты на производство продукции за год увеличились с 19 214 млн руб. до 36 115 млн руб. При этом на рубль произведенной продукции (работ, услуг) себестоимость в сравнении с планом уменьшился с 0,884 до 0,835 руб.

Наибольший удельный вес в себестоимости произведенной продукции занимают материальные затраты. Их доля за 2013 г. снизилась. За 2013 г. снижение составило 2,4 п.п. При этом затраты на сырье и материалы увеличились, а их доля снизилась с 73,2% до 70,9%.

Выросла доля заработной платы — с 6,1% до 7,3%, и, соответственно, доля отчислений с заработной платы также увеличилась с 2,2% до 2,6%.

Собственно, материальные затраты, заработная плата и отчисления от заработной платы составляют почти всю сумму себестоимости.

ООО «Пролайт Групп», как уже указывалось выше, осуществляет строительно — монтажные работы различного профиля, осуществляет работы по благоустройству территорий, и другие работы, связанные со строительством. Соответственно, себестоимость складывается по-разному.

Расчет показателей уровня затрат на 1 рубль строительно-монтажных работ в ООО «Пролайт Групп» представлен в таблице 12.

Таблица 12 Расчет показателей уровня затрат на 1 рубль строительно-монтажных работ в ООО «Пролайт Групп».

Уровень расчета показателей. | Себестоимость работ в млн.руб. | Стоимость работ в млн.руб. | Уровень затрат руб. |

А. | |||

По плану. | 0,884. | ||

По плану на фактические объемы и структуру работ при плановых ценах на строительные работы. | 0,874. | ||

Фактически при плановых ценах на строительные работы. | 0,848. | ||

Фактически. | 0,835. |

Уровень затрат по плану составляет 0,884, а по плану на фактические объемы и структуру работ при плановых ценах на строительные работы-0,874, фактически при плановых ценах на строительные работы-0,848, фактически-0,835.

Анализ условно-постоянных затрат в себестоимости продукции, работ, услуг в ООО «Пролайт Групп» представлен в таблице 13.

Основная и дополнительная заработная плата работников аппарата управления фактически в сравнении с планом снизилась на 44,2 млн руб. В целом условно-постоянные расходы фактически снизились на 43,4 млн руб. по сравнению с планом.

Таблица 13 Анализ условно-постоянных затрат в себестоимости продукции, работ, услуг в ООО «Пролайт Групп».

Показатель. | По плану. | По факту. | Отклонение (+;-). |

А. | |||

Основная и дополнительная заработная плата работников аппарата управления. | 928,7. | 884,5. | — 44,2. |

Взносы на государственное социальное страхование от заработной платы работников аппарата управления. | 330,6. | 306,0. | — 24,6. |

Служебные разъезды работников аппарата управления. | 51,8. | 58,6. | 6,8. |

Почтово-телеграфные расходы. | 13,2. | 14,7. | 1,5. |

Расходы на канцелярские принадлежности. | 28,5. | 33,7. | 5,2. |

Расходы на содержание и ремонт зданий административно-управленческого назначения. | 293,8. | 267,5. | — 26,3. |

Прочие условно-постоянные расходы. | 594,7. | 632,9. | 38,2. |

Итого условно-постоянных расходов. | 2241,3. | 2197,9. | — 43,4. |

Анализ условно-переменных затрат в себестоимости продукции, работ, услуг в ООО «Пролайт Групп» представлен в таблице 14.

Таблица 14 Анализ условно-переменных затрат в себестоимости продукции, работ, услуг в ООО «Пролайт Групп».

Показатель. | По плану. | По отчету. | Отклонение от плана (+;-). |

А. | |||

Основная и дополнительная зарплата рабочих основного производства и рабочих, обслуживающих строительные машин и механизмы. | 601,2. | 561,4. | — 39,8. |

Взносы на государственное социальное страхование от заработной рабочих основного производства и рабочих, обслуживающих строительные машин и механизмы. | 207,4. | 194,1. | — 13,3. |

Расходы на благоустройство строительных площадок. | 4100,1. | 4338,0. | 237,9. |

Расходы на подготовку объектов строительства к сдаче. | 3150,5. | 3359,8. | 209,3. |

Расходы на рекламу. | 15,8. | 18,0. | 2,2. |

Прочие условно-переменные расходы. | 1499,8. | 1524,3. | 24,5. |

Итого условно-переменных расходов. | 9574,8. | 9995,6. | 420,8. |

Условно-переменные расходы в ООО «Пролайт Групп» фактически увеличились по сравнению с планом на 420,8 млн руб.

Анализ себестоимости отдельных строительных объектов можно произвести, проанализировав плановую калькуляцию стоимости строительства жилого трехэтажного здания (таблица 15).

Таблица 15 Плановая калькуляция жилого здания.

№ п/п. | Наименование статей. | Стоимость, млн. руб. | Структура, %. |

Материалы. | 1225,4. | 55,4. | |

Транспортные расходы (2,17%). | 26,6. | 1,2. | |

Заработная плата. | 241,4. | 10,9. | |

Отчисление на социальное страхование (34,6%). | 83,5. | 3,8. | |

Накладные расходы. | 99,4. | 4,5. | |

Производственная себестоимость. | 1676,3. | 75,7. | |

Прибыль (15%). | 251,4. | 11,4. | |

Полная себестоимость. | 1927,7. | 87,1. | |

НДС (20%). | 385,5. | 17,4. | |

Стоимость с НДС. | 2213,2. | 100,00. |

По плановой калькуляции стоимости строительства здания, что стоимость материалов израсходованных на изготовление составила 1225,4 млн руб. Исходя из стоимости материалов мы можем рассчитать все последующие статьи.

Следующей важной статьей после затраченных материалов является заработная плата рабочим за произведённую работу. В нашем случае она составила 241,4 млн руб. От заработной платы рассчитывается последующие статьи затрат: отчисление на социальное страхование, от фонда оплаты труда; также рассчитываются отчисления на страхование от несчастных случаев (0,6%) от фонда заработной платы.

Следующей статьей является прибыль. Она исчисляется в размере 15% от производственной себестоимости.

Общая стоимость по данной плановой калькуляции составила 1927,7 млн руб., из нее 1676,3 млн руб. приходится на долю производственной себестоимости.

Одной из важнейших задач кадровой и организационной работы в ООО «Пролайт Групп» является сохранение высокого уровня квалификации персонала, сохранение и повышение качества обучения.

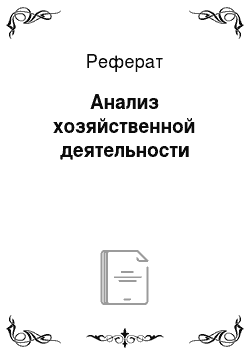

В ООО «Пролайт Групп» 38 штатных единиц. Из них бухгалтеров — 1 человек, экономистов — 1 человек, главный бухгалтер, заместителей главного бухгалтера — 1 человек. Состав и структуру фонда заработной платы в ООО «Пролайт Групп» можно увидеть в таблице 16 и на рисунке 2.

Вцелом фонд заработной платы работников списочного и несписочного состава в отчетном 2013 г. уменьшился на 52,2 млн руб. по сравнению с планом. Заработная плата за выполненную работу и отработанное время в 2013 г. снизилась на 2,4%, что в денежном эквиваленте составило 100,2 млн руб.

Таблица 16 Состав и структура фонда заработной платы в ООО «Пролайт Групп».

Виды оплат. | По плану. | По отчету. | Отклонение (+;-). | |||

сумма, млн.руб. | уд.вес, %. | сумма, млн.руб. | уд.вес, %. | сумма, млн.руб. | уд.вес, %. | |

А. | ||||||

Заработная плата за выполненную работу и отработанное время. | 1928,3. | 71,7. | 1828,1. | 69,3. | — 100,2. | — 2,4. |

Выплаты стимулирующего характера: в том числе. | 603,2. | 22,4. | 649,2. | 24,6. | 2,2. | |

включаемые в с/с продукции. | 153,2. | 5,7. | 166,2. | 6,3. | 0,6. | |

выплаченные за счет прибыли. | 450,3. | 16,7. | 483,0. | 18,3. | 32,7. | 1,6. |

Выплаты компенсирующего характера. | 7,3. | 0,3. | 7,9. | 0,3. | 0,6. | 0,0. |

Оплата за неотработанное время. | 149,5. | 5,6. | 151,2. | 5,7. | 1,7. | 0,2. |

Другие выплаты, включаемые в состав фонда заработной платы. | 2,9. | 0,1. | 2,6. | 0,1. | — 0,3. | 0,0. |

Итого фонд заработной платы работников списочного и несписочного состава. | 2691,2. | 100,00. | 2639,0. | 100,0. | — 52,2. | Х. |

Выплаты стимулирующего характера: в том числе включаемые в с/с продукции увеличились на 0,6%, что в денежном эквиваленте составило 13 млн руб.; выплаченные за счет прибыли увеличились на 1,6%, что в денежном эквиваленте составило 32,7 млн руб. по сравнению с планом.

Для детерминированного факторного анализа абсолютного отклонения по ФЗП могут быть использованы следующие модели:

- 1) ФЗП = ЧР * ГЗП (1)

- 2) ФЗП = ЧР * Д * ДЗП (2)

- 3) ФЗП = ЧР * Д * П * ЧЗП (3)

где ЧР — среднегодовая численность работников.

Д — количество отработанных дней одним работником за год.

П — средняя продолжительность рабочего дня.

ГЗП — среднегодовая зарплата одного работника.

ДЗП — среднедневная зарплата одного работника.

ЧЗП — среднечасовая зарплата одного работника.

Расчет влияния факторов по поданным моделям можно произвести способом абсолютных разниц:

- ?ФЗПчр = (ЧРф — ЧРпл) * Дпл * Ппл * ЧЗПпл

- ?ФЗПд = ЧРф * (Дф — Дпл) * Ппл * ЧЗПпл

- ?ФЗПп = ЧРф * Дф * (Пф — Ппл) * ЧЗПпл

- ?ФЗПчзп = ЧРф * Дф * Пф * (ЧЗПф — ЧЗПпл).

Анализ фонда заработной платы представлен в таблице 17.

Таблица 17 Анализ влияния факторов на фонд заработной платы в ООО «Пролайт Групп».

Показатель. | По плану. | По факту. | Отклонение, (+,-). |

Фонд заработной платы, млн.руб. | 2691,2. | 2639,0. | — 52,2. |

Среднесписочная численность персонала. | +2. | ||

Количество отработанных дней одним работником за год, дн. | — 12. | ||

Средняя продолжительность рабочего дня, ч. | 8,3. | — 0,3. | |

Среднегодовая заработная плата одного работника, млн.руб. | 103,5. | 94,2. | — 9,3. |

Среднедневная заработная плата, тыс. руб. | 392,1. | 373,8. | — 18,3. |

Среднечасовая заработная плата, тыс.руб. | 47,2. | 46,7. | — 0,5. |

Изменение фонда оплаты труда произошло за счет:

среднегодовой численность работников.

?ФЗПчр = (+2) * 264 * 8.3 * 47,2 = 206 849 тыс. руб.

количества отработанных дней одним работником за год.

?ФЗПд = 28 *(-12) * 8.3 * 47,2 = -131 631 тыс. руб.

средней продолжительности рабочего дня.

?ФЗПп = 28 * 252 * (-0.3)* 47,2 = -99 912 тыс. руб.

среднечасовой зарплаты одного работника.

?ФЗПчзп = 28 * 252 * 8 * (-0,5) = - 28 224 тыс. руб.

В 2013 году фактический фонд заработной платы организации составил 2639,0 млн. рублей, что на 52,2 млн. рублей меньше, чем плановый фонд.

Среднечасовая заработная плата по плану составила 47,2 тыс. руб., фактический показатель среднемесячной заработной платы составил 46,7 тыс. руб., т. е. на 0,5 тыс. руб. меньше планового.

Анализ состава и структуры прибыли отчетного года в ООО «Пролайт Групп» за 2013 г. представлен в таблице 18.

Чистая прибыль в отчетном 2012 г. составила 3588 млн руб.; налог на прибыль составил 788 млн руб. Результатом по текущей деятельности является прибыль, которая в денежном выражении составляет 4325 млн руб.

Таблица 18 Анализ состава и структуры прибыли отчетного года в ООО «Пролайт Групп».

Показатель. | За отчетный период. | Удельный вес в чистой прибыли, %. |

А. | ||

Результат от реализации строительно-монтажных работ прибыль (+), убыток (-), млн.руб. | 124,69. | |

Прочие доходы по текущей деятельности, млн.руб. | 0,03. | |

Прочие расходы по текущей деятельности, млн.руб. | 4,18. | |

Результат от текущей деятельности прибыль (+), убыток (-), млн.руб. | 120,54. | |

Доходы по инвестиционной деятельности, млн.руб. | ; | ; |

Расходы по инвестиционной деятельности, млн.руб. | ; | ; |

Доходы по финансовой деятельности, млн.руб. | 2,23. | |

Расходы по финансовой деятельности, млн.руб. | 0,81. | |

Иные доходы и расходы, млн.руб. | ; | ; |

Результат от инвестиционной, финансовой и иной деятельности прибыль (+), убыток (-), млн.руб. | 1,42. | |

Прибыль (+), убыток (-) до налогообложения, млн.руб. | 121,96. | |

Налог на прибыль, млн.руб. | 21,96. | |

Изменение отложенных налоговых активов, млн.руб. | ; | ; |

Изменение отложенных налоговых обязательств, млн.руб. | ; | ; |

Прочие налоги и сборы, исчисленные из прибыли, млн.руб. | ; | ; |

Чистая прибыль, млн.руб. | х. |

Расчет прибыли от реализации строительно-монтажных работ в ООО «Пролайт Групп» представлен в таблице 19.

Таблица 19 Расчет прибыли от реализации строительно-монтажных работ в ООО «Пролайт Групп» .

Показатель. | По плану. | По плану, пересчит. на фактический объем и структуру. | По отчету. | Отклонение от плана (+;-). |

А. | ||||

Выручка от реализации строительно-монтажных работ, выполненными собственными силами (за вычетов налогов и сборов, включаемых в выручку, млн.руб. | — 382. | |||

Себестоимость строительно-монтажных работ, выполненных собственными силами, млн.руб. | — 47. | |||

Результат от реализации строительно-монтажных работ прибыль (+), убыток (-), млн.руб. | — 335. |

Выручка от реализации строительно-монтажных работ, выполненными собственными силами (за вычетов налогов и сборов, включаемых в выручку, по отчетному 2012 г. составила 13 104 млн руб., по сравнению с планом, отклонение составило 382 млн руб. Себестоимость строительно-монтажных работ, выполненных собственными силами по плану составляло 6696 млн руб., по плану, пересчитанному на фактический объем и структуру-7015 млн руб., а по отчетному 2012 г.-6649 млн руб.; отклонение от плана составило 47 млн руб.

Результатом от реализации строительно-монтажных работ является прибыль, которая по плану составляла 6790 млн руб., по плану, пересчитанному на фактический объем и структуру- 6935 млн руб., а по отчетному 2012 г.- 6455 млн руб.; отклонение от плана составило 335 млн руб.

Анализ факторов, влияющих на изменение прибыли от реализации объемов строительно-монтажных работ в ООО «Пролайт Групп» в 2012 г. представлен в таблице 20.

Таблица 20 Анализ факторов, влияющих на изменение прибыли от реализации объемов строительно-монтажных работ в ООО «Пролайт Групп».

Фактор | Расчет влияния факторов. | Сумма влияния на прибыль, млн.руб. (+;). |

Изменение объема строительно-монтажных работ. | 6790х (7015/6696)-1). | +339,5. |

Изменение структуры строительно-монтажных работ. | (6935−6790)-339,5. | — 468,5. |

Изменение себестоимости строительно-монтажных работ. | -(6649−7015). | +366. |

Изменение цен строительно-монтажных работ. | 13 104−13 660. | — 556. |

Итого. | 6455−6790. | — 335. |

За счет изменения объема строительно-монтажных работ прибыль в 2012 г. увеличилась на 339,5 млн руб., за счет изменения структуры строительно-монтажных работ прибыль уменьшилась на 468,5 млн руб., за счет изменения себестоимости строительно-монтажных работ прибыль увеличилась на 366 млн руб., за счет изменения цен строительно-монтажных работ прибыль уменьшилась на 556 млн руб. Общее изменение прибыли составило 335 млн руб.

Анализ внерелизационных доходов и расходов в ООО «Пролайт Групп» за 2012;2013 гг. представлен в таблице 21.

Доход по курсовым разницам по операциям в иностранной валюте в ООО «Пролайт Групп» за 2012 г. составил 109,2 млн руб., расход-104,6 млн руб.

Таблица 21 Анализ внерелизационных доходов и расходов в ООО «Пролайт Групп» за 2012;2013 гг.

За отчетный период. | За предыдущий период прошлого года. | ||||||

Наименование показателя. | доход. | расход. | результат (+;-). | доход. | расход. | результат (+;-). | Изменен. результата (+;-). |

А. | |||||||

Штрафы, пени и неустойки, признанные или по которым получены решения суда об их взыскании, млн.руб. | ; | ; | ; | ||||

Прибыль (убыток) прошлый лет, млн.руб. | ; | ; | ; | ||||

Возмещение убытков, причиненных неисполнением или ненадлежащим исполнением обязательств, млн.руб. | ; | ; | ; | ||||

Курсовые разницы по операциям в иностранной валюте, млн.руб. | 109,2. | 104,6. | 4,6. | 197,5. | 199,4. | — 1,9. | 2,7. |

Списание дебиторских и кредиторских задолженностей, по которым истек срок исковой давности, млн.руб. | ; | ; | ; | ||||

Прочие доходы и расходы, млн.руб. | ; | ; | ; | ; | — 16. | — 16. |

Анализ формирования налогооблагаемой прибыли и налога на прибыль в ООО «Пролайт Групп» представлен в таблице 22.

Прибыль для налогового, бухгалтерского учета и прибыль к налогообложению по отчетному 2012 г. по сравнению с планом 4376 млн руб., отклонение составило 82 млн руб.

Отклонение налога на прибыль в сравнении с планом составляет -14 млн руб.

Чистая прибыль по плану должна была составить 3656 млн руб., по отчету составила 3588 млн руб., отклонение составило 68 млн руб.

Анализ распределения и использования прибыли, остающейся в распоряжении ООО «Пролайт Групп» представлен в таблице 23.

Отчисления в резервный фонд в отчетном 2012 г. составили 179,4 млн руб., отклонение от плана составило 33,2 млн руб.; отчисления в фонд накопления в отчетном году — 2511,6 млн руб., отклонение от плана составило 318 млн руб.; отчисления в фонд потребления -717,6 млн руб., отклонение от плана составило 379,2 млн руб.; дивиденты-179,4 млн руб., отклонение от плана составило 40 млн руб.

Таблица 22 Анализ формирования налогооблагаемой прибыли и налога на прибыль в ООО «Пролайт Групп» .

Показатель. | По плану. | По отчету. | Отклонение (+;-). |

А. | |||

Прибыль для налогового учета, млн.руб. | — 82. | ||

Прибыль для бухгалтерского учета, млн. руб. | — 82. | ||

Налог на недвижимость, млн.руб. | ; | ; | ; |

Льготирумая прибыль, млн.руб. | ; | ; | ; |

Прибыль к налогообложению, млн.руб. | — 82. | ||

Налог на прибыль, млн.руб. | — 14. | ||

Прочие налоги и сборы из прибыли, млн.руб. | ; | ; | ; |

Налоговые и неналоговые санкции и пени, млн. руб. | ; | ; | ; |

Чистая прибыль, млн.руб. | — 68. |

Таблица 23 Анализ распределения и использования прибыли, остающейся в распоряжении ООО «Пролайт Групп» .

Показатель. | По плану. | По отчету. | Отклонение (+;-). |

А. | |||

Чистая прибыль, млн.руб. | — 68. | ||

Нормативы отчислений, %. | |||

В том числе: | |||

резервный фонд. | +1. | ||

фонд накопления. | +10. | ||

фонд потребления. | — 10. | ||

дивиденды. | — 1. | ||

Отчисления в фонды, млн.руб. | |||

В том числе: | |||

резервный фонд. | 146,2. | 179,4. | +33,2. |

фонд накопления. | 2193,6. | 2511,6. | +318,0. |

фонд потребления. | 1096,8. | 717,6. | — 379,2. |

дивиденды. | 219,4. | 179,4. | — 40,0. |

Анализ показателей рентабельности реализованной продукции, работ, услуг, продаж в ООО «Пролайт Групп» за 2011;2012гг. представлен.

Таблица 24 Анализ показателей рентабельности реализованной продукции, работ, услуг, продаж в ООО «Пролайт Групп» за 2011;2012гг.

Показатели. | За предыд. период прошлого года. | За отч. период. | Отклонение (+;-). |

рентабельность реализации. | 52,55. | 67,29. | +14,74. |

рентабельность продаж. | 26,66. | 34,14. | +7,49. |

Рентабельность реализации в ООО «Пролайт Групп» в 2011 г. составила 52,55%, а в 2012 г.-67,29%, отклонение составило 14,74.

Рентабельность продаж в ООО «Пролайт Групп» в 2011 г. составила 26,66%, а в 2012 г.-34,14%, отклонение составило 7,49.

Анализ показателей рентабельности отдельных строительных объектов в ООО «Пролайт Групп» за 2013 г. представлен в таблице 25.

Таблица 25 Анализ показателей рентабельности отдельных строительных объектов в ООО «Пролайт Групп» за 2013 г.

Наименование показателя. | Строительный объект. | ||

Стоимость строительно-монтажных работ (за вычетов налогов и сборов, включаемых в выручку, млн.руб. | |||

Фактическая себестоимость строительно-монтажных работ (для бухгалтерского учета), млн.руб. | |||

Финансовый результат (+;-), млн.руб. | |||

Уровень рентабельности, %. | 22,55. | 13,44. | 25,16. |

Уровень рентабельности в ООО «Пролайт Групп» в 2013 г. по строительным объектам № 1, 2, 3 равен 22,55%, 13,44%, 25,16% соответственно. В рыночных условиях хозяйствования актуальным является исчисление (расчет) фактической себестоимости единицы каждого вида продукции (изделия, работ, услуг) и ее анализ с целью реальной оценки их рентабельности и изыскания дополнительных резервов снижения затрат.

В качестве базы сравнения используются калькуляции, рассчитанные по технико — обоснованным нормативам, среднеплановым нормам, договорным и другим условиям. При этом расчеты ведутся отдельно по переменным и постоянным расходам. Последние (с учетом их постатейной, хотя и слабой связи с производством и реализацией продукции) прибавляются к переменным по определенным признакам или базам их распределения по видам продукции: прямым материальным расходам, зарплате производственных рабочих, машино — часам работы оборудования и т. п.

Однако, работы, которые выполняет ООО «Пролайт Групп» в большинстве случаев нельзя отнести к массовому производству, и каждый объект уникален.

Направления снижения затрат на производство и реализацию продукции необходимо рассматривать с точки зрения оптимального сочетания уменьшения издержек и повышения качества. Экономическая литература предлагает три основных способа достижения поставленных задач:

- 1. Технические способы, которые реализуются посредством использования более совершенных и производительных средств труда и достигаются путем повышения технического уровня производства:

- — внедрение новой и совершенствование применяемой техники и технологии;

- — расширение масштабов применения новой техники, технологий, модернизация и улучшение эксплуатации действующего оборудования;

- — применение новых видов и замена потребляемого сырья, материалов, топлива и энергии, улучшение их использования;

- — создание новой и повышение качества выпускаемой продукции, улучшение ее характеристик.

- 2. Организационные способы, которые предполагают оптимальное сочетание во времени и пространстве средств труда, предметов труда и рабочей силы.

- 3. Экономические способы, т. е. создание мотивационных механизмов, обеспечивающих достижение наилучших результатов при наименьших затратах, а также альтернативные варианты решения производственных задач: экономическое стимулирование персонала, оптимизацию с точки зрения экономической эффективности объема производства, финансирование инвестиций.

Снижение себестоимости продукции (работ, услуг) планируется по двум показателям:

1) снижение себестоимости сравнимой товарной продукции, то есть выпускавшейся на данном предприятии в предплановом году;

2) снижение затрат на один рубль товарной продукции.

Указанные показатели могут определяться как методом прямого счета укрупненно, так и по технико-экономическим факторам.

Планируемое снижение себестоимости сравнимой товарной продукции (?Сп) в процентах определяется по формуле:

?Сп = (Вп x Сф — Вп x Сп) / (Вп x Сф) * 100 (4).

где Вп — запланированный объем выпуска товарной продукции в натуральных, условно-натуральных показателях;

Сп, Сф — полная себестоимость единицы продукции соответственно в плановом и отчетном периодах, тыс. руб. Можно использовать сумму себестоимости всей продукции.

Числитель этой формулы представляет собой экономию от снижения себестоимости товарного выпуска продукции планового периода.

Планируемое снижение затрат на один рубль товарной продукции (?Зрп) в процентах рассчитывается аналогично:

?Зрп = (Зрпб — Зрпп) / Зрпб x 100 (5).

где Зрпб, Зрпп — затраты на рубль товарной продукции соответственно в отчетном и плановом периодах.

Для ООО «Пролайт Групп» планирование снижения затрат на рубль продукции лучше подходит:

?Зрп = (0,884 — 0,835) / 0,884 * 100 = 5,54%.

По отношению к себестоимости 2012 г. такое снижение будет равно:

36 115 * 5,54 / 100 = 2 000,8 млн руб.

При определении влияния различных факторов на себестоимость продукции должны быть учтены факторы как внутренние, то есть непосредственно зависящие от данного производственного подразделения, так и внешние, не зависящие от него (природные, отраслевые и пр.).

Расчеты снижения себестоимости ведутся по типовым группам факторов:

- — повышение технического уровня производства;

- — внедрение вычислительной техники;

- — улучшение организации производства и труда;

- — изменение структуры и объема производимой продукции;

- — улучшение использования природных ресурсов;

- — отраслевые и прочие факторы.

Казалось бы, в организации имеются большие возможности увеличения массы прибыли и рентабельности, вытекающие из наращивания объемов продаж (объемов выполненных строительно-монтажных работ) и экономии условно-постоянных накладных расходов. Однако на деле, как показывает опыт работы строительных организаций, эти возможности реализуются не в полной мере. Наоборот, при относительно низком исходном уровне наблюдается тенденции снижения рентабельности активов.

Во многом такое положение вызвано недостатками в организации работы по анализу факторов, определяющих изменение величины прибыли строительных организаций, а также в планировании прибыли. Все перечисленное делает актуальным исследование возможностей упорядочения этих отношений как условий роста прибыли и финансовой устойчивости строительных организаций.

Плановая прибыль строительных организаций состоит из двух частей: так называемой сметной прибыли и экономии от снижения себестоимости.

Необходимость применения сметной прибыли вызвана особенностями строительного производства — даже на типовые здания и сооружения конечная цена практически никогда не совпадает, необходимо учитывать объем и структуру работ, условия возведения объектов. Применение сметной прибыли позволяет обеспечивать строительной организации минимальную прибыль и любом наборе выполняемых работ.

Сметная прибыль устанавливается на стадии разработки проектно-сметной документации в проценте от сметной стоимости объекта.

Другим элементом плановой прибыли строительных организаций выступает экономия от снижения себестоимости.

Действительно, фактическое значение прибыли строительных организаций, как правило, отличается от установленного в смете значения. Однако вопрос состоит в том, что установленные в смете переменные затраты (материальные затраты, заработная плата) являются незыблемыми, они не могут рассматриваться в качестве резерва снижения себестоимости. Любые изменения этих затрат (например, увеличение или уменьшение стоимости примененных материалов) вызывают необходимость корректировки сметной цены и ее согласования с заказчиком.

Тем не менее возможность экономии затрат (снижения себестоимости) в строительстве существует. Это экономия условно-постоянных затрат: до определенного значения они призваны компенсировать установленные в смете расходы на управление, далее (при сокращении сроков строительства, перевыполнении установленных объемов производства) она превращается в прибыль.

Таким образом, резервами повышения прибыли в строительной организации будут являться:

- — снижение себестоимости строительных материалов, работ, услуг;

- — повышение качества строительных работ. Низкое качество выполненных работ влечет за собой затраты по их исправлению;

- — соблюдение сроков выполнения работ, так как невыполненные в срок работы снижают прибыль, так как оплата работ подвергается дополнительному влиянию инфляции, а также организацию вынуждена платить штрафные санкции за невыполненные в срок работы;

- — модернизация технологического оборудования и использование инновационных технологий.