Практикум.

Международные стандарты финансовой отчетности

Если балансовая стоимость актива в результате переоценки увеличивается, то согласно МСФО (1AS) 16 «Основные средства» сумма такого увеличения должна быть признана в составе прочего совокупного дохода. При этом такое увеличение должно признаваться в составе прибыли или убытка в той мере, в которой оно восстанавливает сумму уменьшения стоимости от переоценки того же актива, который ранее был… Читать ещё >

Практикум. Международные стандарты финансовой отчетности (реферат, курсовая, диплом, контрольная)

Контрольные вопросы и задания.

- 1. Раскройте понятие выручки.

- 2. Назовите критерии признания выручки.

- 3. Какой принцип МСФО связан с признанием выручки?

- 4. Назовите методы учета выручки.

- 5. Раскройте понятия доходов и расходов в МСФО.

- 6. Каким образом в МСФО классифицируются доходы и расходы организации?

- 7. Какие доходы относят к операционной или текущей деятельности организации?

- 8. Назовите классификацию доходов в МСФО и порядок их отражения в отчетности.

- 9. Является ли расходом начисленная сумма отложенного налогового обязательства, связанная с переоценкой основных средств?

- 10. В какой оценке отражают выручку в финансовой отчетности?

- 11. В каких случаях используют нормы МСФО (IAS) 12 «Налоги на прибыль»?

- 12. В чем основное отличие МСФО (IAS) 12 «Налоги на прибыль» и ПБУ 18/02 «Учет расчетов по налогу на прибыль»?

- 13. Каким образом рассчитывается величина расхода, но текущему налогу на прибыль?

- 14. В связи с какими обстоятельствами возникают временные разницы и каким образом они классифицируются?

- 15. Каким образом рассчитывают величину отложенных налоговых активов и отложенных налоговых обязательств?

- 16. Для каких целей рассчитывают прибыль на акцию?

- 17. Раскройте понятия «разводнение» и «антиразводнение».

- 18. Каким образом рассчитывают базовую прибыль на акцию?

- 19. В чем цель расчета разводненной прибыли на акцию?

- 20. Назовите способы получения покупателем контроля над приобретаемым предприятием при объединении бизнеса.

- 21. Каким методом учитывается объединение бизнеса?

- 22. На какую дату покупатель получает контроль над приобретаемым предприятием?

- 23. В какой оценке учитываются идентифицируемые приобретенные активы и обязательства при объединении бизнеса?

- 24. В каких случаях объединение бизнеса осуществляется без передачи возмещения?

- 25. Каким образом осуществляется последующая оценка приобретенных активов и обязательств при объединении бизнеса?

- 26. Какая деятельность может быть признана совместной?

- 27. Назовите виды совместной деятельности.

- 28. По каким признакам можно определить вид совместной деятельности?

- 29. По каким критериям определяется наличие совместного контроля?

- 30. Каким образом в финансовой отчетности отражаются совместные операции и совместные предприятия?

- 31. Каким образом в финансовой отчетности участником совместной деятельности отражается прибыль или убыток?

Тесты

- 1. Под справедливой стоимостью понимают:

- а) сумму, на которую может быть обменен актив при совершении сделки между независимыми и хорошо осведомленными сторонами, желающими совершить такую сделку;

- б) стоимость, о которой договорились связанные стороны;

- в) стоимость, рассчитываемую на основе фактической стоимости приобретения или по данным активного рынка сбыта;

- г) цену, которая была бы получена при продаже актива или уплачена при передаче обязательства в условиях операции, осуществляемой па организованном рынке, между участниками рынка на дату оценки.

- 2. Суммы торговых и оптовых скидок:

- а) не учитываются при определении выручки;

- б) вычитаются из суммы выручки;

- в) накапливаются в сумме выручки;

- г) накапливаются в составе собственного капитала организации.

- 3. Выручка от продажи продукции признается:

- а) когда продавец принял решение признать выручку;

- б) в конце каждого отчетного периода;

- в) при выполнении определенных критериев;

- г) при поступлении денежных средств или эквивалентов денежных средств.

- 4. При отсрочке выручки:

- а) выручка не признается до получения денежных средств;

- б) выручка признается по стоимости, указанной в договоре купли-продажи;

- в) определяется по дисконтированной стоимости будущих чистых поступлений денежных средств;

- г) формируется резерв по сомнительным долгам.

- 5. Налоговые разницы в МСФО могут быть (несколько вариантов ответа):

- а) постоянными налоговыми разницами;

- б) налогооблагаемыми временными разницами;

- в) вычитаемыми временными разницами;

- г) налогооблагаемыми релевантными разницами.

- 6. Расход по текущему налогу рассчитывают как произведение:

- а) налогооблагаемой прибыли на текущую ставку налога на прибыль;

- б) вычитаемой временной разницы на текущую ставку налога на прибыль;

- в) бухгалтерской прибыли на текущую ставку налога на прибыль;

- г) налогооблагаемой временной разницы на текущую ставку налога на прибыль.

- 7. Временную разницу рассчитывают путем:

- а) умножения балансовой стоимости актива или обязательства на их налоговую базу;

- б) деления балансовой стоимости актива или обязательства на их налоговую базу;

- в) суммирования балансовой стоимости актива или обязательства на их налоговую базу;

- г) вычитания из балансовой стоимости актива или обязательства их налоговой базы.

- 8. Величину отложенного налогового актива рассчитывают как произведение:

- а) налогооблагаемой временной разницы на ставку налога на прибыль;

- б) постоянной налоговой разницы на ставку налога на прибыль;

- в) вычитаемой временной разницы на ставку налога на прибыль;

- г) балансовой прибыли на ставку налога на прибыль.

- 9. Отложенные налоговые обязательства рассчитывают:

- а) путем умножения разницы между налогооблагаемой и балансовой прибылью на ставку налога на прибыль;

- б) как произведение налогооблагаемой временной разницы на ставку налога на прибыль;

- в) как произведение вычитаемой временной разницы на ставку налога на прибыль;

- г) путем умножения разницы между балансовой и налогооблагаемой прибылью на ставку налога на прибыль.

- 10. Начисление отложенного налогового актива в учете отражают следующей записью:

- а) Дт «Актив по отложенному налогу»;

Кт «Расходы по уплате налога на прибыль»;

б) Дт «Актив по отложенному налогу»;

Кт «Нераспределенная прибыль»;

в) Дт «Актив по отложенному налогу»;

Кт «Краткосрочная кредиторская задолженность»;

г) Дт «Расходы по уплате налога на прибыль»;

Кт «Актив по отложенному налогу».

- 11. Антиразводнение — это:

- а) сохранение прибыли на акцию или недопущение убытков на акцию в результате предположения о том, что конвертируемые инструменты были конвертированы, опционы или варранты были исполнены или что обыкновенные акции были выпущены после выполнения оговоренных условий;

- б) уменьшение прибыли на акцию или увеличение убытков на акцию в результате предположения о том, что финансовые инструменты были конвертированы, опционы или варранты были исполнены или обыкновенные акции были выпущены после выполнения оговоренных условий;

- в) увеличение прибыли на акцию или увеличение убытков на акцию в результате предположения о том, что конвертируемые инструменты были конвертированы, опционы или варранты были исполнены или что обыкновенные акции были выпущены после выполнения оговоренных условий;

- г) увеличение прибыли на акцию или уменьшение убытков на акцию в результате предположения о том, что конвертируемые инструменты были конвертированы, опционы или варранты были исполнены или что обыкновенные акции были выпущены после выполнения оговоренных условий.

- 12. Потенциальные обыкновенные акции считаются разводняющими только тогда, когда:

- а) их конвертация в обыкновенные акции привела бы к увеличению прибыли на акцию или уменьшению убытков на акцию от продолжающейся деятельности;

- б) их конвертация в обыкновенные акции привела бы к уменьшению прибыли на акцию или увеличению убытков на акцию от продолжающейся деятельности;

- в) их конвертация в обыкновенные акции привела бы к сохранению прибыли на акцию от продолжающейся деятельности;

- г) их конвертация в обыкновенные акции привела бы к уменьшению убытков на акцию от продолжающейся деятельности.

- 13. Опционы и варранты считаются разводняющими, если:

- а) их исполнение привело бы к эмиссии обыкновенных акций по цене ниже средней за данный период рыночной цены обыкновенных акций;

- б) их исполнение привело бы к эмиссии привилегированных акций, но цене ниже средней за данный период рыночной цены привилегированных акций;

- в) их исполнение привело бы к эмиссии обыкновенных акций по цене выше средней за данный период рыночной цены обыкновенных акций;

- г) их исполнение привело бы к эмиссии привилегированных акций по цене выше средней за данный период рыночной цены привилегированных акций.

- 14. Покупатель может получить контроль над приобретаемым предприятием следующими способами (несколько вариантов ответа):

- а) путем передачи денежных средств;

- б) путем выпуска долей участия в капитале;

- в) путем обмена активами и обязательствами идентифицируемого предприятия;

- г) без передачи возмещения, включая объединение только посредством договора;

- д) путем расширения сферы влияния бизнеса.

- 15. Объединение бизнеса, учитываемое, но методу приобретения, требует (несколько вариантов ответа):

- а) идентификации покупателя;

- б) классификации активов и обязательств;

- в) признания и оценки идентифицируемых приобретенных активов, принятых обязательств, а также любой неконтролирующей доли в приобретаемом предприятии;

- г) признать и оценить гудвилл или доход от выгодной сделки;

- д) разделения долей участия идентифицируемого предприятия.

- 16. Участник совместного предприятия должен признать свою долю участия в совместном предприятии:

- а) как идентифицируемый актив;

- б) как долю участия в деятельности другого предприятия;

- в) как инвестиции;

- г) как долевой или долговой финансовый инструмент.

- 17. Участник совместной операции, осуществляющий сделку по продаже или взносу активов, вступающий в сделку с другими сторонами совместной деятельности, должен признать прибыль или убыток от такой сделки:

- а) в полном объеме;

- б) только в пределах долей участия других сторон совместной операции;

- в) только в пределах собственной доли участия в совместной операции;

- г) по мере поступления выручки или иного дохода от продажи активов.

- 18. Совместный контроль имеет место только в том случае, если:

- а) принятие решений о значимой деятельности требует единогласного согласия сторон, которые осуществляют коллективный контроль над деятельностью;

- б) принятие решений о значимой деятельности осуществляется большинством голосов сторон, осуществляющих коллективный контроль над деятельностью;

- в) принятие решений о значимой деятельности осуществляется участником совместной деятельности, которому выдана генеральная доверенность остальными участниками совместной деятельности;

- г) это прямо предусмотрено в договоре совместной деятельности.

- 19. При капитализации, бонусной эмиссии или консолидации акций обыкновенные акции распределяются между уже существующими держателями:

- а) после выплаты дополнительного возмещения;

- б) после оплаты не менее 50% рыночной стоимости обыкновенных акций;

- в) после оплаты не менее 50% балансовой стоимости обыкновенных акций;

- г) без дополнительного возмещения.

- 20. При определении того, являются ли потенциальные обыкновенные акции разводняющими или антиразводняющими, предприятие использует:

- а) прибыль или убытки от продолжающейся деятельности;

- б) доходы или расходы от продолжающейся деятельности;

- в) величину чистых активов;

- г) величину собственного капитала за вычетом резерва по переоценке.

Примеры решения задач

Примеры практикума 1—6 даны к параграфу 5.1, пример 6 — к параграфу 5.2, примеры 7—8 — к параграфу 5.3.[1]

компании «Гамма» на сумму 600 000 руб. В отношении этих ценных бумаг компания не определилась с намерениями.

Предположим, что справедливая стоимость ценных бумаг компании «Бета» увеличилась на 120 000 руб., а справедливая стоимость ценных бумаг компании «Гамма» — на 50 000 руб.

В соответствии с требованиями МСФО (IAS) 39 ценные бумаги компании «Бета» должны быть классифицированы как предназначенные для продажи. Изменение их справедливой стоимости должно быть отнесено к доходам, которые влияют на конечный финансовый результат. Следовательно, компания «Альфа» признает в составе прибыли отчетного периода сумму 120 000 руб.

Ценные бумаги компании «Гамма» должны классифицироваться как имеющиеся в наличии и предназначенные для продажи. Изменение их справедливой стоимости должно быть отнесено к прочему совокупному доходу компании. Такой положительный результат не отражается в составе прибылей и убытков, а отражается в составе прочего совокупного дохода отчетного периода в сумме 50 000 руб.

Рассмотрим порядок отражения доходов и расходов компании в финансовой отчетности.

За отчетный период компанией «Альфа» были произведены следующие операции.

Содержание хозяйственной операции. | Сумма, руб. |

Продажа готовой продукции | |

Отражена себестоимость проданной готовой продукции. | 2 000 000. |

Списаны общехозяйственные накладные расходы, не включенные в стоимость готовой продукции. | 400 000. |

Отражены расходы на продажу готовой продукции. | 250 000. |

Отражена выручка от продажи продукции. | 3 400 000. |

Движение основных средств и нематериальных активов | |

Отражена остаточная стоимость проданного основного средства. | 280 000. |

Отражен доход от продажи основного средства. | 320 000. |

Отражена переоценка (дооценка) основного средства (ранее уменьшение стоимости этого объекта в составе прибыли или убытка не признавалось). | 80 000. |

Отражена переоценка (уценка) нематериального актива (ранее имело место признание в составе прочего совокупного дохода увеличение стоимости этого объекта в сумме 60 000 руб.). | 40 000. |

Признано обесценение нематериального актива. | 30 000. |

Отражено увеличение справедливой стоимости финансовых активов, имеющихся в наличии для продажи. | 50 000. |

Налог на прибыль за отчетный период составил. | 65 000. |

Доля организации в уставном капитале дочерних компаний составляет 70%.

Решение

Если балансовая стоимость актива в результате переоценки увеличивается, то согласно МСФО (1AS) 16 «Основные средства» сумма такого увеличения должна быть признана в составе прочего совокупного дохода. При этом такое увеличение должно признаваться в составе прибыли или убытка в той мере, в которой оно восстанавливает сумму уменьшения стоимости от переоценки того же актива, который ранее был признан в составе прибыли или убытка. В нашем случае в составе прочего совокупного дохода будет признана сумма переоценки (дооценки) основного средства в сумме 80 000 руб.

Если в результате переоценки балансовая стоимость нематериального актива уменьшается, то согласно МСФО (IAS) 38 «Нематериальные активы» такое уменьшение должно быть признано в составе прибыли или убытка. При этом уменьшение стоимости должно быть признано в составе прочего совокупного дохода в размере любого кредитового сальдо по счету прироста стоимости имущества по переоценке, относящегося к тому же самому активу. В связи с этим переоценку нематериального актива в сумме 40 000 руб. следует признать в качестве уменьшения прочего совокупного дохода.

Несколько иначе отражаются в отчетности результаты от обесценения нематериальных активов. Убытки от обесценения нематериального актива признаются немедленно в составе прибыли или убытка, если актив не учитывается по модели переоцененной стоимости. Поскольку в нашем случае объект нематериальных активов учитывается по модели первоначальной стоимости, то результат от обесценения в сумме 30 000 руб. необходимо признать немедленно.

Увеличение справедливой стоимости финансовых активов, имеющихся в наличии для продажи, в сумме 50 000 руб. должно быть признано в отчетности как увеличение прочего совокупного дохода.

Па основании вышеприведенных данных представим компоненты прибыли или убытка и прочего совокупного дохода.

Показатель. | Сумма, руб. |

Компоненты прибыли или убытка. | |

Выручка от продажи готовой продукции. | 3 400 000. |

Себестоимость проданной готовой продукции. | (2 000 000). |

Расходы на продажу (сбыт) готовой продукции. | (250 000). |

Управленческие расходы. | (400 000). |

Результат продажи основных средств (320 000 руб. — 280 000 руб.). | 40 000. |

Результат обесценения нематериальных активов. | (30 000). |

Компоненты прочего совокупного дохода. | |

Величина переоценки основного средства. | 80 000. |

Величина переоценки нематериального актива. | (40 000). |

Увеличение справедливой стоимости финансовых активов. | 50 000. |

На основании данной таблицы сформируем отчет о прибыли или убытке и прочем совокупном доходе организации с использованием формата «по функции затрат».

Статья. | Сумма, руб. |

Прибыль или убыток. | |

Выручка от продажи. | 3 400 000. |

Себестоимость продаж. | (2 000 000). |

Валовая прибыль. | 1 400 000. |

Коммерческие расходы. | (250 000). |

Управленческие расходы. | (400 000). |

Операционная прибыль. | 750 000. |

Прочие доходы. | 40 000. |

Прочие расходы. | (30 000). |

Прибыль до вычета налогов. | 760 000. |

Расходы по налогу на прибыль. | 65 000. |

Прибыль или убыток. | 695 000. |

Прочий совокупный доход. | |

Изменение стоимости активов по переоценке (80 000 руб. — 40 000 руб.). | 40 000. |

Прибыли и убытки мри повторной оценке финансовых активов, имеющихся в наличии для продажи. | 50 000. |

Итого прочий совокупный доход после налогообложения. | 90 000. |

Общий совокупный доход за период. | 785 000. |

Прибыль или убыток за период, относящийся: к неконтролирующей доле владельцам материнского предприятия. | 208 500 486 500. |

Совокупный доход за период, относящийся: к неконтролирующей доле; владельцам материнского предприятия. | 235 500 549 500. |

В случае продажи товара в рассрочку процентная составляющая признается в качестве выручки по мере ее поступления с учетом условной процентной ставки. Цена продажи равняется дисконтированной стоимости платежа (за вычетом процентов). Сумма платежей дисконтируется на условную процентную ставку.

Компания «Альфа» 01.01.2017 реализовала автомобиль покупателю по договорной стоимости 1 200 000 руб. Покупная стоимость автотранспортного средства 900 000 руб. Оплата покупателем товара производится в рассрочку в течение года. Процентная ставка (ставка дисконтирования) составляет 12%. Сумма процентных платежей включается в цену.

Решение

На дату отгрузки признается выручка в сумме 1 200 000 руб. / 1,12 = = 1 071 428,57 руб.; проценты к получению в сумме 128 571,43 руб.; дебиторская задолженность в сумме 1 200 000 руб.

В учете будет сделаны следующие записи:

Дт «Себестоимость продаж» 900 000 руб.;

Кт «Запасы» 900 000 руб.;

Дт «Дебиторская задолженность» 1 200 000 руб.;

Кт «Проценты к получению» 128 571,43 руб.;

Кт «Выручка от продажи» 1 071 428,57 руб.

Вознаграждение за обслуживание (оказание после продажных услуг), включенное в цену товара, признается в качестве выручки на протяжении периода предоставления услуги (обслуживания).

Компания «Альфа» продает автомобиль за 1 200 000 руб., включая годовую гарантию.

По условиям гарантии предприятие обязано ежеквартально проводить техническое обслуживание автомобиля. Расходы по техобслуживанию в квартал составляют 30 000 руб., а в год 120 000 руб.

Справедливая стоимость гарантии может быть признана равной стоимости техобслуживания — 120 000 руб.

Решение

На дату продажи будет признана выручка.

1 200 000 руб. — 120 000 руб. = 1 080 000 руб.,.

а 120 000 руб. будет отнесено в резерв под гарантийные обязательства. Сумма резерва будет отнесена к выручке по мере проведение техобслуживания.

В учете сразу после продажи будут сделаны следующие записи:

Дт «Денежные средства» 1 200 000 руб.;

Кт «Резерв под гарантийные обязательства» 120 000 руб.;

Кт «Выручка» 1 080 000 руб.

После проведения техосмотра, например за I квартал периода обслуживания, будут сделаны следующие записи:

Дт «Резерв под гарантийные обязательства» 30 000 руб.;

Кт «Выручка» 30 000 руб.

Таким образом, выручка по части технического обслуживания будет признана после предоставления каждой услуги.

Вознаграждение за финансовые услуги, являющиеся неотъемлемой частью эффективного реального дохода, переносится на будущие периоды и признается в качестве корректировки эффективного реального дохода.

Компания «Альфа» предоставляет заем в объеме 5 000 000 руб. под 15% годовых на два года. Проценты выплачиваются ежемесячно. Комиссия за обслуживание кредита составляет 120 000 руб. и выплачивается ежемесячно.

Решение

Эффективный реальный доход по займу составляет.

17,4% (750 000 руб. + 120 000 руб.) / 5 000 000 руб.

Предоставление займа и получение комиссии будет отражено следующими записями:

Дт «Дебиторская задолженность по займу» 5 000 000 руб.;

Кт «Денежные средства» 5 000 000 руб.;

Дт «Денежные средства» 120 000 руб.;

Кт «Доходы будущих периодов» 120 000 руб.

Начисление процентов и признание вознаграждения будет отражено следующими записями:

Дт «Дебиторская задолженность по процентам» 62 500 руб. (750 000 руб. /12 мес.);

Дт «Доходы будущих периодов» 5000 руб.;

Кт «Проценты к получению» 62 500 руб.;

Кт «Доход от комиссии» 5000 руб.

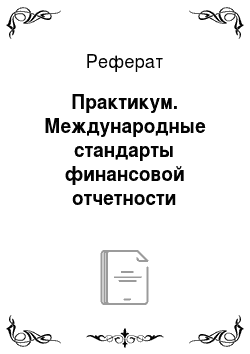

Компания «Альфа» 31.12.2016 продала продукцию компании «Бета». По условиям контракта компания «Бета» может заплатить 420 000 руб. сразу или 480 000 руб. через год, т. е. 31.12.2017. Финансовый год для компании «Альфа» заканчивается 30 июня.

Решение

Рассчитаем эффективную ставку по формуле.

где FV— будущая стоимость (480 000 руб.); PV— текущая стоимость (420 000 руб.); г— ставка дисконтирования, или эффективная ставка; п — количество периодов (п = 1).

Ставка дисконтирования определяется по формуле.

Если рыночная ставка ниже эффективной, то выручка признается в размере 420 000 руб. Разность учитывается в качестве процентного дохода в течение финансового года. Общий процентный доход составит: 480 000 руб. — 420 000 руб. = 60 000 руб.

По состоянию на 30.06.2017 доход составит: 420 000 руб. х 6,905% = 29 000 руб.

Полугодовую ставку дисконтирования получают по той же формуле, что и годовую ставку, только п = 2.

Отсюда ставка дисконтирования составляет:

В отчете о прибыли или убытке и прочем совокупном доходе компании «Альфа» следует отразить:

- • выручку — 420 000 руб.;

- • процентный доход — 29 000 руб.

В отчете о финансовом положении компании — дебиторскую задолженность покупателя: 420 000 руб. + 29 000 руб. = 449 000 руб.

В следующем году дебиторская задолженность к моменту погашения увеличивается на 6,905% с одновременным признанием процентного дохода: 449 000 руб. х х 6,905% = 31 000 руб.

Таким образом, она достигает значения номинальной суммы платежа: 449 000 руб. + + 31 000 руб. = 480 000 руб.

Если же рыночная ставка выше эффективной, например 20%, то для дисконтирования следует применять рыночную ставку: 480 000 руб. / (1 + 20% / 100%) = = 400 000 руб.

В примечаниях к отчетности следует раскрыть информацию о предоставлении льготы покупателю.

Рассмотрим пример расчета и раскрытия отложенных налоговых активов и обязательств с оформлением соответствующих примечаний к финансовой отчетности.

Ставка налога на прибыль равняется 20%.

Показатель. | Балансовая стоимость в финансовом учете. | Налоговая база исходя из данных налогового учета, который ведется методом двойной записи. | Временная разница. (ВР). | Отложенное налоговое обязательство. (оон). | Отложенный налоговый актив. (А0"). |

Основные средства. | 28,5. | 21,4. | 7,1. | 1,42. | —. |

Показатель. | Балансовая стоимость в финансовом учете. | Налоговая база исходя из данных налогового учета, который ведется методом двойной записи. | Временная разница. (ВР). | Отложенное налоговое обязательство. (о011). | Отложенный налоговый актив. (А"и). |

Iматериальные активы. | 12,3. | Предположим, что данный нематериальн ый актив, например гудвилл, не учитывается в целях налогообложения прибыли. | 12,3. | 2,46. | |

Проценты к получению. | 0,82. МСФО применяет метод начисления при расчете процентов. | Налоговое законодательство некоторых стран учитывает проценты к получению исходя из кассового метода. | 0,82. | 0,16. | |

Проценты к уплате. | 0,50. МСФО применяет метод начисления при расчете процентов. | Налоговое законодательство некоторых стран учитывает проценты к уплате исходя из кассового метода. | (0,50). | (0,10). | |

Резерв. | 2,7. Резерв формируется в соответствии с МСФО (IAS) 37. «Резервы, условные обязательства и условные активы». | Резервирование, не предусмотренное налоговым законодательством. | (2,7). | (0,54). | |

Налогооблагаемые временные разницы (28,5 — 21,4) + + 12,3 + 0,82. | 20,22. | 4,044. |

Показатель. | Балансовая стоимость в финансовом учете. | Налоговая база исходя из данных налогового учета, который ведется методом двойной записи. | Временная разница. (ВР). | Отложенное налоговое обязательство. (о011). | Отложенный налоговый актив. (Аж). |

Вычитаемые временные разницы (0,5 + 2,7). | (3,2). | (0,64). |

После осуществления взаимозачета отложенных налоговых активов и обязательств остаток отложенного налога, подлежащего включению в отчет о финансовом положении на конец отчетного периода, составит, исходя из таблицы, 20% х (20,22 ;

— 3,2) =4,044 — 0,64 =3,404 млн руб.

Предположим, что на конец предыдущего отчетного периода в отчете о финансовом положении были признаны отложенные налоговые активы, возникшие из временных разниц, составлявших на конец периода 2,1 млн руб., и отложенные налоговые обязательства, возникшие из временных разниц, составлявших на конец периода 5,42 млн руб. Прибыль до налогообложения из отчета о прибыли или убытке и прочем совокупном доходе за отчетный период составила 225 млн руб. Предположим также, что на компанию налоговыми органами был наложен штраф в сумме 3 млн руб., который никогда не будет принят в соответствии с налоговым законодательством в качестве расхода, который мог бы уменьшить налогооблагаемую прибыль. Этот штраф ведет к образованию постоянной разницы, по которой никогда не будет сформирован ни отложенный налоговый актив, ни отложенное налоговое обязательство.

Таким образом, получили следующие данные:

- • учетная прибыль — 225 млн руб.;

- • возникшие за период налогооблагаемые временные разницы (20,22 — 5,42) 14,8;

- • возникшие за период вычитаемые временные разницы (3,2 — 2,1) 1,1;

- • штрафы, не принимаемые к налогообложению, — 3 млн руб.

Итого: налогооблагаемая прибыль (225 — 14,8 + 1,1 + 3) = 214,3 млн руб.; текущий налог на прибыль: 214,3 млн руб. х 20% = 42,86 млн руб.

Движение по счету отложенного налога.

Сделаем сверку обязательства по налогу на прибыль:

- • обязательство на начало периода: ((5,42 — 2,1) х 20%) = 0,664 млн руб., данная сумма отнесена на собственный капитал;

- • отнесено па отчет о прибыли или убытке и прочем совокупном доходе (3,404 —

- — 0,664 — 0) = 2,74 млн руб.;

- • обязательство на конец периода: (4,044 — 0,64) = 3,404 млн руб.

В примечаниях к финансовой отчетности по МСФО необходимо раскрыть, из чего состоит сумма налога на прибыль, показанная в отчете о прибыли или убытке и прочем совокупном доходе. Сделать это можно следующим образом.

Структура затрат по налогу на прибыль:

- • текущий налог на прибыль 42,86 млн руб.;

- • отложенный налог, возникший за период, 2,74 млн руб.

Итого: налог на прибыль составил 45,6 млн руб. (42,86 + 2,74).

Согласование учетной прибыли и ставки налога:

- • учетная прибыль — 225 млн руб.;

- • штрафы, не принимаемые к налогообложению, 3 млн руб.

Итого: налог на прибыль (225 + 3) х 20% = 45,6 млн руб.

Таким образом, мы видим, что балансовая и налогооблагаемая прибыль сравнялись.

Стандарт требует раскрытия информации о том, по каким активам и обязательствам формировались временные разницы и в каких суммах. При этом стандарт требует отдельно указать суммы по формированию или расформированию отложенных налогов, отнесенных на отчет о прибылях и убытках и отнесенных на отчет о движении собственного капитала. С учетом данных рассматриваемого примера информация об отложенных налогах может быть представлена следующим образом.

Показатель. | На начало периода. | Отнесено на собственный капитал. | Отнесено на финансовый результат периода. | На конец периода. |

Основные средства. | 0,724. | —. | (1,42 — 0,724) = 0,696. | 1,42. |

Нематериальные активы. | —. | —. | 2,46. | 2,46. |

Проценты к получению. | 0,16. | —. | —. | 0,16. |

Проценты к уплате. | (0,10). | —. | —. | (0,10). |

Резерв. | (0,12). | —. | (0,54 — 0,12) = (0,42). | (0,54). |

Итого. | 0,664. | —. | 2,74. | 3,404. |

В обращении компании «Альфа» на 01.01.2014 находилось 1 000 000 шт. обыкновенных акций номиналом 10 руб. Прибыль после налогообложения, приходящаяся на акционеров, составила в 2014 г. 2 000 000 руб. Базовая прибыль па обыкновенную акцию составила 2 руб. (2 000 000 руб. / 1 000 000 шт.).

31.03.2014 предприятие выпустило конвертируемые облигации на сумму 500 000 руб. иод 10% годовых. Согласно условиям выпуска облигаций в 2015 г. 100 новых обыкновенных акций предлагаются за каждые 100 руб. облигаций, в 2014 г. — аналогичные условия, в 2017 г. — 120 новых обыкновенных акций за каждые 100 руб.

Необходимо рассчитать базовую и разводненную прибыль на акцию.

Решение

В расчет принимаются максимально невыгодные для предприятия условия конвертации облигаций в обыкновенные акции (в рассматриваемой ситуации 2017 г., когда за каждые 100 руб. конвертации придется выпустить 120 обыкновенных акций). Сколько новых акций при этом появится? 600 000 шт. (500 000 руб. / 100 руб. х х 120 акций). Это максимально возможное увеличение обыкновенных акций при условии полной конвертации облигаций.

С учетом того, что эти акции добавились бы 31.03.2014, средневзвешенное количество акций за 2014 г. составило бы 1 450 000 шт. (1 000 000 шт. х 3 мес. /12 мес. + + 1 600 000 шт. х 9 мес. /12 мес.).

Как конвертация 31.03.2014 повлияла бы на прибыль за год?

Предприятие сэкономило бы на процентных расходах за период с 31.03.2014 но 31.12.2014. Сумма экономии составила бы 37 500 руб. (500 000 руб. х х 10% годовых х 9 мес. /12 мес.). 11о, поставив в уменьшение данную сумму расходов, получаем: экономия на налоге на прибыль (по ставке 20%) — 7500 руб. (37 500 руб. х х 20%). Чистая экономия за вычетом налога на прибыль составила 30 000 руб. (37 500 руб. — 7500 руб.).

В стандарте эта сумма названа возможным приростом прибыли за вычетом возможного увеличения сумм налога на прибыль.

Новая сумма прибыли составила бы 2 030 000 руб. (2 000 000 руб. + 30 000 руб.), и она должна быть распределена между новым количеством акций — 1 450 000 шт.

Таким образом, разводненная (пониженная) прибыль на одну обыкновенную акцию составит 1,4 руб. ((2 000 000 руб. + 30 000 руб.) / 1 450 000 шт.), в то время как базовая прибыль в 2014 г. — 2 руб.

Прибыль предприятия «Альфа», подлежащая распределению и причитающаяся обыкновенным акционерам за 2016 г., составляет 60 000 000 руб. На начало года количество обыкновенных акций составляло 2 000 000 шт. По состоянию на 01.04.2016 была произведена дополнительная эмиссия акций в количестве 400 000 шт.

Необходимо рассчитать базовую прибыль на акцию.

Решение

В период с 01.01.2016 по 31.03.2016 в обращении находилось 2 000 000 акций.

В период с 01.04.2016 по 31.12.2016 — 2 400 000 акций.

Средневзвешенное количество акций в обращении составит: 3/12 мес. х х 2 000 000 шт. + 9/12 мес. х 2 400 000 шт. = 2 300 000 шт.; прибыль на акцию составит: 60 000 000 руб. / 2 300 000 шт. = 26,09 руб.

Задачи для самостоятельного решения

За отчетный период компанией «А» были произведены следующие операции.

Содержание хозяйственной операции. | Сумма, руб. |

Продажа готовой продукции | |

Отражена себестоимость проданной готовой продукции. | 3 200 000. |

Списаны общехозяйственные накладные расходы, не включенные в стоимость готовой продукции. | 680 000. |

Отражены расходы на продажу готовой продукции. | 375 000. |

Отражена выручка от продажи продукции. | 6 120 000. |

Движение основных средств и нематериальных активов | |

Отражена остаточная стоимость проданного основного средства. | 532 000. |

Отражен доход от продажи основного средства. | 608 000. |

Отражена переоценка (дооценка) основного средства (ранее уменьшение стоимости этого объекта в составе прибыли или убытка не признавалось). | 152 000. |

Отражена переоценка (уценка) нематериального актива (ранее имело место признание в составе прочего совокупного дохода увеличение стоимости этого объекта в сумме 100 000 руб.). | 75 000. |

Признано обесценение нематериального актива. | 57 000. |

Отражено увеличение справедливой стоимости финансовых активов, имеющихся в наличии для продажи. | 96 000. |

Налог на прибыль за отчетный период составил. | 118 000. |

Доля организации в уставном капитале дочерних компаний составляет 75%. Используя имеющиеся данные, представьте компоненты прибыли или убытка и прочего совокупного дохода.

Показатель. | Сумма, руб. |

Компоненты прибыли или убытка. | |

Выручка от продажи готовой продукции. | |

Себестоимость проданной готовой продукции. | |

Расходы на продажу (сбыт) готовой продукции. | |

Управленческие расходы. | |

Результат продажи основных средств. | |

Результат обесценения нематериальных активов. | |

Компоненты прочего совокупного дохода. | |

Величина переоценки основного средства. | |

Величина переоценки нематериального актива. | |

Увеличение справедливой стоимости финансовых активов. | |

На основании компонентов прибыли или убытка и компонентов прочего совокупного дохода сформируйте отчет о прибыли или убытке и прочем совокупном доходе организации с использованием формата «по функции затрат».

Статья. | Сумма, руб. |

Прибыль или убыток. | |

Выручка от продажи. | |

Себестоимость продаж. | |

Валовая прибыль. | |

Коммерческие расходы. | |

Управленческие расходы. | |

Операционная прибыль. | |

Прочие доходы. | |

Прочие расходы. | |

Прибыль до вычета налогов. | |

Расходы по налогу на прибыль. | |

Прибыль или убыток. | |

Прочий совокупный доход. | |

Изменение стоимости активов по переоценке. | |

Прибыли и убытки при повторной оценке финансовых активов, имеющихся в наличии для продажи. | |

Итого прочий совокупный доход после налогообложения. | |

Общий совокупный доход за период. | |

Статья. | Сумма, руб. |

Прибыль или убыток за период, относящийся:

| |

Совокупный доход за период, относящийся:

|

Компания «А» 01.01.2017 реализовала автомобиль покупателю по договорной стоимости 1 500 000 руб. Покупная стоимость автотранспортного средства 1 200 000 руб. Оплата покупателем товара производится в рассрочку в течение года. Процентная ставка (ставка дисконтирования) составляет 14%. Сумма процентных платежей включается в цепу.

Рассчитайте сумму выручки, которая должна быть признана в отчетности, и величину дебиторской задолженности; составьте бухгалтерские проводки.

Компания «А» продает автомобиль за 1 500 000 руб., включая годовую гарантию.

По условиям гарантии предприятие обязано ежеквартально проводить техническое обслуживание автомобиля. Расходы по техобслуживанию в квартал составляют 50 000 руб., а в год 200 000 руб.

Рассчитайте справедливую стоимость гарантии.

Рассчитайте и отразите раскрытие сумм отложенных налоговых активов и обязательств в млн руб. с оформлением соответствующих примечаний к финансовой отчетности на основании данных таблицы. Ставка налога на прибыль равняется 20%.

Показатель. | Балансовая стоимость в финансовом учете. | Налоговая база исходя из данных налогового учета, который ведется методом двойной записи. | Временная разница. (ВР). | Отложенные налоговые обязательства (00||). | Отложенный налоговый актив. (Аон). |

Основные средства. | 34,5. | 30,2. | |||

Нематериальные активы. | 12,3. | 11,5. | |||

Проценты к получению. | 1,4. | ; | |||

Проценты к уплате. | 0,80. | ; | |||

Резерв. | 3,0. | ; | |||

Налогооблагаемые временные разницы. |

Показатель. | Балансовая стоимость в финансовом учете. | Налоговая база исходя из данных налогового учета, который ведется методом двойной записи. | Временная разница. (ВР). | Отложенные налоговые обязательства (0ои). | Отложенный налоговый актив. (Аон). |

Вычитаемые временные разницы. |

Предположим, что на конец предыдущего отчетного периода в отчете о финансовом положении были признаны отложенные налоговые активы, возникшие из временных разниц, составлявших на конец периода 2,5 млн руб., и отложенные налоговые обязательства, возникшие из временных разниц, составлявших на конец периода 6,4 млн руб. Прибыль до налогообложения из отчета о прибыли или убытке и прочем совокупном доходе за отчетный период составила 350 млн руб. Предположим также, что на компанию налоговыми органами был наложен штраф в сумме 2 млн руб., который никогда не будет принят в соответствии с налоговым законодательством в качестве расхода, который мог бы уменьшить налогооблагаемую прибыль. Этот штраф ведет к образованию постоянной разницы, по которой никогда не будет сформировано ни отложенного налогового актива, ни отложенного налогового обязательства.

С учетом данных рассматриваемого примера информация об отложенных налогах может быть представлена следующим образом.

Показатель. | На начало периода. | Отнесено на собственный капитал. | Отнесено на финансовый результат периода. | На конец периода. |

Основные средства. | ||||

Нематериальные активы. | ||||

Проценты к получению. | ||||

Проценты к уплате. | ||||

Резерв. | ||||

Итого. |

В обращении компании «А» на 01.01.2016 находилось 1 200 000 шт. обыкновенных акций номиналом 50 руб. Прибыль после налогообложения, приходящаяся на акционеров, составила в 2016 г. 5 000 000 руб.

31.03.2016 предприятие выпустило конвертируемые облигации на сумму 1 400 000 руб. под 12% годовых. Согласно условиям выпуска облигаций в 2017 г. — 100 новых обыкновенных акций за каждые 120 руб. облигаций, в 2015 г. — аналогичные условия, в 2018 г. — 150 новых обыкновенных акций за каждые 120 руб.

Рассчитайте базовую и разводненную прибыль па акцию.

Прибыль предприятия «А», подлежащая распределению и причитающаяся обыкновенным акционерам за 2017 г., составляет 90 000 000 руб. На начало года количество обыкновенных акций составляло 3 000 000 шт. По состоянию на 01.04.2017 была произведена дополнительная эмиссия акций в количестве 600 000 шт.

Рассчитайте базовую прибыль на акцию.

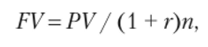

Порядок определения совместного контроля проиллюстрирован на рисунке.

Условие задачи.

- 1. В соглашении участвуют две стороны — А и Б, каждая из которых имеет по 50% прав голоса.

- 2. В договоре, заключенном между сторонами, прямо не предусмотрено, что стороны должны единогласно принимать решения относительно значимых видов деятельности объекта соглашения.

- 3. Решения относительно значимых видов деятельности принимаются простым большинством голосов.

Имеют ли стороны соглашения совместный контроль над объектом данного соглашения?

Варианты ответа.

- 1. Да.

- 2. Нет.

- 8

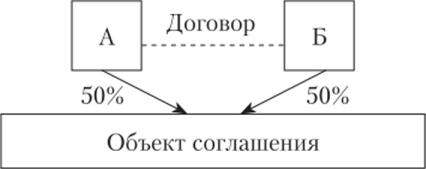

На рисунке проиллюстрирован порядок признания объекта соглашения как совместное предприятие или совместная операция.

Условие задачи.

- 1. Компания «А» и компания «Б» заключили договор о создании операционной компании «АБВ» в форме ООО с равными долями участия 50%. По договору компания «А» предоставит инженеров, а компания «Б» — инфраструктуру и оборудование.

- 2. Объект соглашения о совместном предпринимательстве (предприятие «АБВ») не имеет собственного офиса продаж и, по сути, действует как субподрядчик сторон, но договору. В настоящее время у него имеются договоры только со сторонами, вознаграждение по которым рассчитывается исходя из количества оплачиваемых часов, зафиксированных его персоналом в табелях учета рабочего времени.

- 3. Компании «АБВ» запрещается привлекать финансирование из внешних источников.

- 4. Стороны юридически не обязаны выкупать по существу весь объем продукции компании «АБВ». Также договор не предусматривает их обязанности задействовать инженерные ресурсы в полном объеме.

Вопрос 1. Следует ли классифицировать данный объект как совместное предприятие или как совместную операцию?

Варианты ответа.

- 1. Совместное предприятие.

- 2. Совместная операция.

Вопрос 2. Изменился бы ваш ответ, если бы стороны были юридически обязаны выкупать, по существу, весь объем продукции, выпускаемой предприятием «АБВ»?

Варианты ответа.

- 1. Да

- 2. Нет.

- [1] Компания «Альфа» приобрела у компании «Бета» ценные бумаги, имеющиерыночные котировки на сумму 1 000 000 руб., в целях извлечения прибыли от колебания их рыночной цены. Кроме того, компанией «Альфа» были приобретены акции