Методика финансово-аналитической экспертизы при расследовании злоупотреблений полномочиями и сопряженных с ними хищений

Для решения поставленной экспертной задачи необходимо использовать метод факторного анализа, который применяется к факторной модели, т. е. математической формуле, выражающей причинно-следственные связи между анализируемыми явлениями (финансовым состоянием исследуемого лица и конкретным экономическим событием — хозяйственными операциями в рамках исследуемого договора). В общем виде такая модель… Читать ещё >

Методика финансово-аналитической экспертизы при расследовании злоупотреблений полномочиями и сопряженных с ними хищений (реферат, курсовая, диплом, контрольная)

В экспертной практике также получил распространение тип экспертных задач, связанных с исследованием степени влияния на финансовое состояние хозяйствующего субъекта искусственно созданных факторов (операций в рамках фиктивных либо заведомо невыгодных договоров) — «схемной» конструкции финансово-хозяйственной деятельности. Указанные факторы используются при совершении хищений и злоупотреблений полномочиями в финансово-хозяйственной деятельности и, не приводя к последствиям в виде банкротства исследуемого лица, наносят ущерб организациям и индивидуальным предпринимателям. В результате такой модели финансово-хозяйственной деятельности происходит управляемое занижение финансового результата исследуемого лица, что может привести к отсутствию прибыли в исследуемом периоде либо к формированию убытков.

Производство финансово-аналитических экспертиз при расследовании хищений и злоупотреблений полномочиями основывается на общем алгоритме действий эксперта при проведении исследования, однако имеет ряд методических особенностей, обусловленных спецификой решаемых экспертных задач.

Финансово-аналитические экспертизы, решающие задачи определения степени влияния искусственно созданных факторов, должны назначаться при расследовании хищений в сфере финансово-хозяйственной деятельности и злоупотребления полномочиями в случаях, когда критического ухудшения финансового состояния исследуемого лица не наступило.

При этом для формирования объективной стороны преступления требуется определение степени влияния операций, фактически совершенных исследуемым лицом согласно «схемной» конструкции финансово-хозяйственной деятельности, в сравнении с влиянием операций, которые должно было осуществить исследуемое лицо исходя из обстоятельств уголовного дела, заложенных следователем в постановлении о назначении экспертизы в качестве исходных данных.

Можно выделить два типа искусственно созданных условий финансовохозяйственной деятельности, характерных для применения «небанкротной» методики производства финансово-аналитической экспертизы.

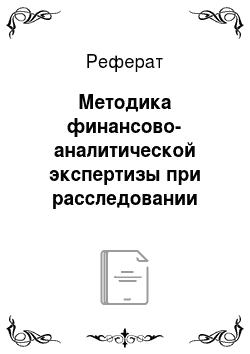

- 1. Схема привлечения искусственного (-ых) поставщика (-ов) — посредника^-ов) при приобретении активов — подразумевает введение одной или нескольких технических фирм для приобретения любого вида активов в рамках ведения финансово-хозяйственной деятельности (рис. 3.2).

- 2. Схема привлечения искусственного (-ых) покупателя (-ей)-посредника (-ов) при реализации активов — подразумевает введение одной или нескольких технических фирм для сбыта любого вида активов в рамках ведения финансово-хозяйственной деятельности (рис. 3.3).

Финансово-аналитические экспертизы при расследовании хищений и злоупотреблений полномочиями решают задачу по определению степени влияния на финансовое состояние исследуемого лица сделок и операций, осуществленных в рамках реализованной «схемной» конструкции одного из указанных типов в сравнении с моделью финансово-хозяйственной деятельности, исключающей из данной «схемы» деятельность «технических» компаний.

При решении задач рассматриваемого типа в постановлении о назначении экспертизы в обязательном порядке должны быть указаны фактические обстоятельства финансово-хозяйственной деятельности, в частности факты «фиктивности» фирм-посредников (взаимосвязанности, подконтрольности менеджменту исследуемого юридического лица), а также исходные.

Рис. 3−2. Схема привлечения искусственного (-ых) 1юетавщика (-ов)-носредника (-ов) при приобретении активов.

Рис. 3.3. Схема привлечения искусственного (-ых) покупателя (-ей)-посредника (-ов) при реализации активов

данные о манипулировании ценами на закупаемые (реализуемые) товары, работы, услуги и о направлениях расходования перераспределенных оборотных активов[1] (на личные нужды руководителей исследуемого лица, иные цели, связанные с ними). Также следственными действиями должны быть доказаны необходимость и возможность осуществления операций в обход фирм-посредников, т. е. рыночные условия ведения хозяйственной деятельности должны быть заложены следователем в качестве исходных данных и подразумевать исключение из сформировавшейся цепочки «технических» компаний.

При постановке экспертной задачи, направленной на сопоставление влияния на финансовое состояние исследуемого лица операций, совершенных в действительности («схемной» конструкции финансово-хозяйственной деятельности), и операций в рамках модели финансово-хозяйственной деятельности, заданной согласно следственной версии (в реальных рыночных условиях), рекомендуется формулирование вопросов следующего типа:

- 1) каково влияние на финансовое состояние ЛО «Энергия» операций, но приобретению ценных бумаг АО «Банк» но договору от 01.01.2017 № 1, заключенному между АО «Энергия» и АО «Посредник», в сравнении с влиянием их приобретения АО «Энергия» непосредственно у эмитента? — для искусственно созданных условий финансово-хозяйственной деятельности первого типа;

- 2) каково влияние на финансовое состояние АО «Энергия» операций по реализации дизельного топлива по договору от 01.01.2017 № 1, заключенному между ЛО «Энергия» и ЛО «Посредник», в сравнении с влиянием их реализации АО «Энергия» непосредственно покупателю АО «Заправщик»? — для искусственно созданных условий финансово-хозяйственной деятельности второго типа.

Объекты исследования при производстве финансово-аналитической экспертизы при расследовании хищений и злоупотреблений полномочиями являются идентичными с описанными ранее в параграфе 3.2.

Решение экспертной задачи достигается при использовании следующей методики, которая подразумевает выполнение следующих основных действий:

- 1) определение степени влияния выделенных следователем сделок и операций, осуществленных в действительности в рамках реализованной «схемной» конструкции, на финансовое состояние исследуемого лица;

- 2) определение степени влияния на финансовое состояние исследуемого лица выделенных следователем сделок и операций, которые должны быть осуществлены в рамках заданной следователем модели финансовохозяйственной деятельности, исключающей «технические» компании;

- 3) сопоставление полученных результатов на первом и втором этапе исследования: рассчитывается разница между показателями, характеризующими модель финансово-хозяйственной деятельности, заданной следователем (результаты этапа 2), и фактически реализованную «схему» (результаты этапа 1).

При этом эксперту необходимо учитывать, что в ходе ответа на вопрос моделируются обстоятельства финансово-хозяйственной деятельности, которые в действительности не осуществлялись, хотя должны были быть реализованы исходя из обстоятельств уголовного дела.

Для решения поставленной экспертной задачи необходимо использовать метод факторного анализа, который применяется к факторной модели, т. е. математической формуле, выражающей причинно-следственные связи между анализируемыми явлениями (финансовым состоянием исследуемого лица и конкретным экономическим событием — хозяйственными операциями в рамках исследуемого договора). В общем виде такая модель может быть представлена следующим образом:

где У — результативный признак (т.е. меняющийся под влиянием какихлибо причин); хп — факторные признаки (т.е. причины изменений результативного признака).

Если в исследуемом периоде все показатели на конечную дату получили приращение Д, т. е.

где У1, — показатели на конец рассматриваемого периода; У0, х® — показатели на начало рассматриваемого периода; то требуется определить, какой частью общее приращение результативного показателя ДУ обязано приращению k-ro фактора, т. е.

где Дг^У — частное приращение результативного показателя У за счет k-ro фактора.

При построении факторной модели в рассмотренном случае в качестве результативного признака (У) необходимо выделить значение конкретного коэффициента (системы коэффициентов), и в дальнейшем исследовать изменение финансового состояния организации опосредованно через влияние операций в рамках исследуемого договора на указанные коэффициенты.

Для характеристики финансового состояния исследуемого лица используется система коэффициентов, описанная ранее в параграфе 3.2.

Для оценки степени влияния хозяйственных и финансовых операций, воздействующих на финансовое состояние исследуемого лица, используется метод сравнительного факторного анализа, основывающийся на общих методах факторного анализа, применяемых для производства финансово-аналитических экспертиз всех типов («метод изолированного влияния факторов», «метод корректировки влияния факторов»). Описание и целесообразность использования того или иного метода факторного анализа описаны ранее в параграфе 3.2.

Производство «небанкротной» финансово-аналитической экспертизы методом сравнительного факторного анализа на основе выявления «изолированного влияния факторов» заключается в том, что частное приращение AxbY (xk — факторный признак, изменяющийся только под влиянием операций, осуществляемых в рамках исследуемого договора) находится по формуле.

где /(хр,…, x?_j, х|?, хр+1,…, х®) — значение результативного признака на начало рассматриваемого периода; /(хр,…, x®_j, х^, х®+1,…, х?) — значение результативного признака при изменении только того факторного признака, на который повлияли операции по исследуемому договору (х^), т. е. все другие факторные признаки остались на прежнем уровне.

Для проведения факторного анализа методом «изолированного влияния факторов» необходимо:

- 1) определить значение результативного показателя (коэффициентов, характеризующих финансовое состояние) исходной модели, характеризующей состояние исследуемого лица на последнюю отчетную дату перед началом совершения исследуемых операций, — /(xf,…, х%<9 х|? (х®от), х?+1,…,

- 4?):

- 2) скорректировать показатели исходной отчетности исследуемого лица на последнюю отчетную дату перед началом осуществления операций на суммы изменений статей баланса иод влиянием операций по исследуемому договору (х^) и под влиянием операций, которые в действительности не осуществлялись, хотя должны были быть реализованы исходя из обстоятельств уголовного дела (xkm);

- 3) рассчитать значение результативного показателя (коэффициентов,

характеризующих финансовое состояние) по скорректированным показателям отчетности исследуемого лица (т.е. па момент, когда все изменения отчетности под влиянием операций по исследуемому договору уже произошли, — /(хр,…, хр_р х/ хр+1,…, х^), и при условии осуществления операций, которые должны были быть реализованы исходя из обстоятельств уголовного дела — 4* 4ы> •••> Х$)У>

- 4) вычислить частные приращения Дх^У и ДxkmY, характеризующие влияния рассматриваемых факторных признаков xk (операций по исследуемому договору) и xkm (операций, которые должны были быть реализованы, исходя из обстоятельств уголовного дела) на результативный показатель — коэффициенты, используемые для анализа финансового состояния исследуемого лица;

- 5) рассчитать разницу между показателями, характеризующими модель финансово-хозяйственной деятельности, заданной следователем исходя из обстоятельств уголовного дела ДxkmY, и фактически реализованную «схему» AxkY.

Производство «небанкротной» финансово-аналитической экспертизы методом сравнительного факторного анализа на основе «корректировки влияния факторов» заключается в том, что частное приращение AxkY (хк — факторный признак, изменяющийся только под влиянием операций, осуществляемых в рамках исследуемого договора) находится по формуле.

где /(х/,…, x_v xj, х|+1,…, xj) — значение результативного признака на конец рассматриваемого периода; /(х/,…, x_v х?, х{+1,…, х) — значение результативного признака при изменении всех факторных признаков, за исключением того, на который повлияли исследуемые операции (х^).

Для проведения факторного анализа методом «корректировки влияния факторов» необходимо:

- 1) определить значение результативного показателя (коэффициентов, характеризующих финансовое состояние) исходной модели, характеризующей состояние исследуемого лица на последнюю отчетную дату после совершения исследуемых операций —/(х/,…, x_v xkx, (x^;w), х)м,…, x, J));

- 2) скорректировать показатели исходной отчетности исследуемого лица на первую отчетную дату после окончания осуществления операций на суммы изменений статей баланса под влиянием операций по исследуемому договору (хк) (т.е. убрать влияние исследуемых операций из баланса);

- 3) рассчитать значение результативного показателя (коэффициентов,

характеризующих финансовое состояние) по скорректированным показателям отчетности исследуемого лица (т.е. на момент, когда изменения отчетности под влиянием операций по исследуемому договору еще не произошли, — x_v х, х|+1,…, х'))

- 4) вычислить частное приращение Дх^У, характеризующее влияние рассматриваемого факторного признака хк (операций по исследуемому договору) на результативный показатель — коэффициенты, используемые для анализа финансового состояния исследуемого лица;

- 5) скорректировать показатели отчетности исследуемого лица без влияния исследуемых операций, полученные в результате выполнения п. 2, на суммы изменений статей баланса под влиянием операций, которые в действительности не осуществлялись, хотя должны были быть реализованы исходя из обстоятельств уголовного дела (x^w);

- 6) рассчитать значение результативного показателя (коэффициентов,

характеризующих финансовое состояние) по скорректированным в п. 5 показателям отчетности исследуемого лица (т.е. при условии осуществления операций, которые должны были быть реализованы исходя из обстоятельств уголовного дела — х_{, хк (хт), x_v…, х,'));

- 7) вычислить частное приращение ДxkmY, характеризующее влияние рассматриваемого факторного признака хкт (операций, которые должны были быть реализованы исходя из обстоятельств уголовного дела) на результативный показатель — коэффициенты, используемые для анализа финансового состояния исследуемого лица;

- 8) рассчитать разницу между показателями, характеризующими модель финансово-хозяйственной деятельности, заданной следователем исходя из обстоятельств уголовного дела ДxkmYy и фактически реализованную «схему» ДxkY.

По результатам сопоставления влияния рассматриваемого факторного признака AxkmY (операций, которые должны были быть реализованы исходя из обстоятельств уголовного дела) и влияния рассматриваемого факторного признака АхkY (операций по исследуемому договору) формулируются выводы с использованием словосочетаний: «оказывают негативное влияние», «уменьшают величину чистых активов», «не оказывают влияния» и т. п.

Пример Возможные формулировки выводов по итогам сравнительного факторного анализа:

- 1) «Приобретение ценных бумаг АО „Банк“ по договору от 01.01.2017 № 1, заключенному между АО „Энергия“ и АО „Посредник“, в сравнении с их приобретением АО „Энергия“ непосредственно у эмитента оказывает негативное влияние на финансовое состояние АО „Энергия“, что характеризуется описанными по тексту исследовательской части изменениями значений коэффициентов, в том числе влечет уменьшение чистых активов на 100 000 000 руб. — для искусственно созданных условий финансово-хозяйственной деятельности первого типа».

- 2) «Реализация дизельного топлива по договору от 01.01.2017 № 1, заключенному между АО „Энергия“ и АО „Посредник“, в сравнении с его реализацией АО „Энергия“ непосредственно покупателю АО „Заправщик“ оказала негативное влияние на финансовое состояние АО „Энергия“, что характеризуется описанными по тексту исследовательской части изменениями значений коэффициентов, в том числе влечет уменьшение чистых активов на 100 000 000 руб. — для искусственно созданных условий финансово-хозяйственной деятельности второго типа».

Вопросы и задания для самоконтроля

- 1. Опишите методические особенности производства финансово-аналитических экспертиз при расследовании злоупотреблений полномочиями и сопряженных с ними хищений.

- 2. Какие выделяют два типа искусственно созданных условий финансово-хозяйственной деятельности, характерных для применения «небанкротной» методики производства финансово-аналитической экспертизы?

- 3. Перечислите возможные формулировки вопросов эксперту при назначении «небанкротной» финансово-аналитической экспертизы.

- 4. Опишите особенности алгоритма «небанкротной» финансово-аналитической экспертизы.

- 5. Какие выводы могут быть сформулированы по результатам сравнительного факторного анализа?

- [1] В случае установлении следователем направлений расходования перераспределенныхоборотных активов.