Собственные средства страховщиков

Маржа платежеспособности (от англ, solvency margin) — показатель платежеспособности страховой компании. Рассчитывается как разность между активами страховщика (нормативная маржа платежеспособности) и его обязательствами (фактическая маржа платежеспособности). Бухгалтерская отчетность учредителей (акционеров, участников), страховщика, составленная за отчетный период, в котором произведена оплата… Читать ещё >

Собственные средства страховщиков (реферат, курсовая, диплом, контрольная)

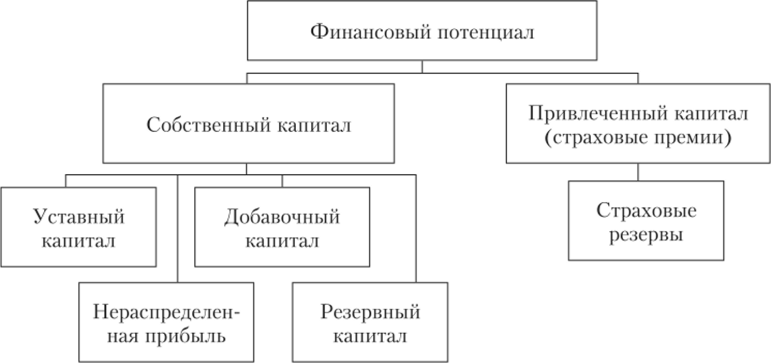

Собственные средства (капитал) страховщиков (за исключением обществ взаимного страхования) включают в себя уставный капитал, резервный капитал, добавочный капитал и нераспределенную прибыль.

В соответствии с Указанием Банка России «О порядке инвестирования собственных средств (капитала) страховщика и перечне разрешенных для инвестирования активов» заемные средства страховщика (привлеченные кредиты и займы, в том числе путем выдачи векселей, выпуска и продажи облигаций) должны составлять нс более 60% суммы собственных средств страховщика.

Минимальный размер собственных средств страховщика принимается наибольшим из двух показателей:

- 1) минимальный размер уставного капитала, установленного Законом о страховании;

- 2) нормативный размер маржи платежеспособности (приказ Минфина России от 2 ноября 2001 г. № 90н «Об утверждении Положения о порядке расчета страховщиками нормативного соотношения активов и принятых ими страховых обязательств»), умноженный на коэффициент, зависящий от осуществляемых страховщиком видов страхования, определяемый в соответствии с п. 15 приказа Минфина России от 2 июля 2012 г. № 101н «Об утверждении Требований, предъявляемых к составу и структуре активов, принимаемых для покрытия собственных средств страховщика»:

- а) для страховщиков, имеющих лицензию на осуществление видов страхования, указанных в подп. 15—18 п. 1 ст. 32.9 Закона о страховании (страхование гражданской ответственности владельцев воздушного, водного, железнодорожного транспорта и опасных объектов), — 1,3;

- б) для иных страховщиков — 1,1.

Величина собственных средств страховщика уменьшается на величину:

- • суммы непокрытого убытка отчетного года и прошлых лет;

- • стоимости приобретенных страховщиком собственных акций (долей или частей доли в уставном капитале);

- • суммы дооценки основных средств и нематериальных активов в результате их переоценки, зачисленных в добавочный капитал в соответствии с требованиями нормативных правовых документов по бухгалтерскому учету.

Маржа платежеспособности (от англ, solvency margin) — показатель платежеспособности страховой компании. Рассчитывается как разность между активами страховщика (нормативная маржа платежеспособности) и его обязательствами (фактическая маржа платежеспособности).

Страховщики (за исключением обществ взаимного страхования) должны обладать полностью оплаченным уставным капиталом, размер которого должен быть не ниже установленного ст. 25 Закона о страховании минимального размера (табл. 3.4).

Таблица 3.4

Минимальные размеры уставного капитала страховщиков, млн руб.

Вид страхования. | Минимальный размер |

Исключительно обязательное медицинское страхование. | 120 (с 2017 г., ранее — 60). |

Исключительно добровольное медицинское страхование и страхование от несчастных случаев. | |

Имущественное страхование. | |

Страхование жизни на случай дожития, смерти и иных событий. | |

Перестрахование. |

Банк России установил следующие требования к подтверждению оплаты уставного капитала:

- 1) в подтверждение оплаты учредителями (акционерами, участниками) уставного капитала страховщика денежными средствами:

- а) копии платежных поручений и (или) иных расчетных документов, подтверждающих перечисление денежных средств учредителя (акционера, участника) страховщика на расчетный счет страховщика в качестве оплаты уставного капитала, заверенные подписями руководителя и главного бухгалтера и печатью банка;

- б) выписки банка по операциям на счетах, подтверждающих зачисление денежных средств в счет оплаты уставного капитала страховщика, заверенные руководителем, главным бухгалтером и печатью банка;

- 2) в подтверждение оплаты учредителями (акционерами, участниками) уставного капитала страховщика неденежными средствами:

- а) нотариально заверенные копии документов, подтверждающих право собственности учредителя (акционера, участника) страховщика на имущество, являющееся вкладом в уставный капитал страховщика;

- б) копии актов приема-передачи учредителями (акционерами, участниками) страховщика имущества в счет оплаты уставного капитала страховщика;

- в) копии заключений независимых оценщиков, подтверждающих оценку имущества, внесенного в счет оплаты уставного капитала страховщика;

- г) копии документов, подтверждающих соответствие независимого оценщика требованиям Федерального закона от 29 июля 1998 г. № 135-ФЗ «Об оценочной деятельности в Российской Федерации»;

- 3) в подтверждение отсутствия факта использования учредителями (акционерами, участниками) страховщика заемных средств для оплаты уставного капитала страховщика:

- а) бухгалтерская отчетность учредителей (акционеров, участников) страховщика, составленная на отчетную дату, предшествующую дате регистрации устава страховщика (изменений, внесенных в устав страховщика в связи увеличением размера уставного капитала) с отметкой налогового органа и приложением копий аудиторских заключений (при наличии);

- б) бухгалтерская отчетность учредителей (акционеров, участников), страховщика, составленная за отчетный период, в котором произведена оплата уставного капитала, с отметкой налогового органа и приложением копий аудиторских заключений (при наличии).

Собственные средства и страховые резервы (привлеченные средства), сформированные из начисленной страховой премии по договорам страхования, образуют финансовый потенциал страховой организации (рис. 3.2).

Рис. 3.2. Структура финансового потенциала страховой организации.

Внесение в уставный капитал заемных средств и находящегося в залоге имущества не допускается. По данным Банка России, размер собственных средств страховщиков по итогам III квартала 2016 г. составлял 463,1 млрд руб., в том числе принадлежащий иностранным инвесторам и их дочерним обществам — 40,6 млрд руб. Страховщики, имеющие долю иностранных инвесторов в своем уставном капитале более 49%, не могут осуществлять в России страхование жизни, здоровья и имущества граждан за счет бюджетных средств, страхование, связанное с закупками товаров, работ, услуг для государственных и муниципальных нужд, а также страхование имущественных интересов государственных и муниципальных организаций[1]. Если доля иностранных инвесторов более 51%, то запрещается страхование жизни и ОСАГО.

Суммарный размер страховых резервов — 897,4 млрд руб., в начале 2016 г. их суммарный размер активов (собственных средств и страховых резервов) превосходил 1,5 трлн руб.

Достаточность собственных средств страховой компании гарантирует ее платежеспособность при двух условиях: наличии страховых резервов не ниже нормативного уровня и правильной инвестиционной политики (см. гл. 4).

- [1] Это ограничение действует до 22 августа 2017 г. (ст. 3 Федерального закона от 23 июля2013 г. № 234-ФЗ «О внесении изменений в Закон Российской Федерации „Об организациистрахового дела в Российской Федерации“»).