Бюджетные системы с выделением ЦФУ и МВЗ

Для финансовых структур, состоящих только из ЦФУ, целесообразно консолидировать только два вида бюджетов'- БДиР и ПКЗ. Лишь некоторые структурные подразделения (например, сбытовые службы, сборочные или вспомогательные цехи) могут иметь доходы (и тем более отвечать за их уровень). В то же время расходы имеют все структурные подразделения, в том числе и те, которые не получают и не могут получать… Читать ещё >

Бюджетные системы с выделением ЦФУ и МВЗ (реферат, курсовая, диплом, контрольная)

Для предприятий и фирм с линейно-функциональными организационными структурами управления в качестве объектов бюджетирования наиболее характерным является выделение различного рода ЦФУ (центры прибыли, центры доходов, центры затрат и т. п.), представляющие отдельные структурные подразделения или группы структурных подразделений предприятия или фирмы (цехи, отделы, службы и др.). Все эти структурные подразделения, как правило, не являются ни юридическими лицами, ни обособленными подразделениями (филиалами).

Для финансовых структур, состоящих только из ЦФУ, целесообразно консолидировать только два вида бюджетов'- БДиР и ПКЗ. Лишь некоторые структурные подразделения (например, сбытовые службы, сборочные или вспомогательные цехи) могут иметь доходы (и тем более отвечать за их уровень). В то же время расходы имеют все структурные подразделения, в том числе и те, которые не получают и не могут получать никаких доходов (например, бухгалтерия и отдел кадров). Точно так же в любом структурном подразделении могут быть затраты, которые должны быть отнесены к стартовым, первоначальным или капитальным затратам, формирующим инвестиционный план (ПКЗ). Так, бухгалтерия или отдел кадров помимо текущих затрат, отражаемых в БДиР (например, заработная плата или расходы по содержанию офиса), могут нуждаться в затратах на новую оргтехнику, офисную мебель, ремонт офиса и другие статьи ПКЗ.

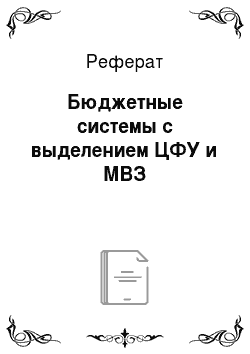

Структурные подразделения, не имеющие доходов, могут быть выделены в МВЗ. Совокупные затраты таких структурных подразделений формируют общеорганизационные расходы компании. До составления БДиР ЦФУ эти затраты могут быть распределены между различными ЦФУ компании. В этом случае в форматах БДиР ЦФУ появится статья «Общеорганизационные расходы», отражающая лимиты нерегулируемых затрат. Сумма этих расходов по всем ЦФУ будет равна сумме затрат в МВЗ (одного или несколько — в зависимости от их общего числа в компании). Может быть и другой вариант, когда общеорганизационные расходы финансируются из прибыли ЦФУ. Тогда эти затраты отражаются при распределении чистой прибыли.

Примерные форматы сводных БДиР для ЦФУ приведены в табл. 8.1 и 8.2. На рис. 8.1 представлена блок-схема консолидации бюджетов ЦФУ в сводные бюджеты компании. Для ЦФУ сводный БДДС и расчетный баланс, а также при необходимости сводный кредитный план составляются на1 основе данных сводного бюджета доходов и расходов и плана капитальных затрат, поскольку ЦФУ не в состоянии контролировать и отвечать за движение денежных средств.

Рис. 8.1. Блок-схема консолидации бюджетов центров финансового учета.

Формат сводного бюджета доходов и расходов (прибыли и убытков) ПО, тыс. руб.

Показатели. | Отчет; ный год. (факт). | Планируемый год. | Всего за год. | ||||||

Янв. | Февр. | Март. | I. КВ. | II. кв. | III. кв. | IV. кв. | |||

Общий оборот ПО ЦФУ № 1. Резерв для расчета с госбюджетом ЦФУ № 1. Полуфабрикаты для других цехов ЦФУ № 1. Чистая выручка от реализации Прямые затраты (себестоимость) Закупки товаров, сырья, материалов Основные материалы ЦФУ № 1. Покупные изделия ЦФУ № 1. Основная заработная плата с начислениями ЦФУ № 1. Прочие операционные расходы ЦФУ № 1. Маржинальная прибыль Накладные расходы Коммерческие расходы Реклама ЦФУ № 1. Прочие расходы ЦФУ № 1. | |||||||||

•. Л Показатели. | Отчет; ныи год. (факт). | Планируемый год. | Всего за год. | ||||||

Янв. | Февр. | Март. | I. КВ. | II. кв. | III. кв. | IV. кв. | |||

Управленческие расходы Амортизация основных фондов ЦФУ № 1. Заработная плата с начислениями ЦФУ № 1. Прочие расходы ЦФУ № 1. Проценты к получению ЦФУ № 1. Проценты к уплате ЦФУ № 1. Прочие операционные доходы ЦФУ № 1. Прочие операционные расходы ЦФУ № 1. Общезаводские расходы Амортизация основных фондов ПО ЦФУ №' 1. Заработная плата с начислениями ЦФУ № 1. Прочие расходы ЦФУ № 1. Полуфабрикаты других цехов ЦФУ № 1. Прочие внереализационные доходы ЦФУ № 1. | >: | ||||||||

Показатели. | Отчет; ный год. (факт). | Планируемый год. | Всего за год. | ||||||

Янв. | Февр. | Март. | I. КВ. | II. кв. | III. кв. | IV. кв. | |||

Прочие внереализационные расходы ЦФУ № 1. Балансовая прибыль (убыток) ПО Налог на прибыль — ЦФУ № 1. Отвлеченные средства Погашение кредитов ЦФУ № 1. Прочие выплаты и резервы ЦФУ № 1. Чистая прибыль (убыток) ПО. | t. | Г. | ; | ||||||

Таблица 8.2.

Формат сводного бюджета доходов и расходов (прибыли и убытков) АО, тыс. руб.

*. Показатели. | Отчет; НЫЙ год. (факт). | Планируемый год. | Всего за год. | ||||||

Янв. | Февр. | Март. | I. кв. | II. кв. | III. кв. | IV. кв. | |||

Общий оборот АО ЦФУ № 1. Резерв для расчета с бюджетом ЦФУ № 1. Чистая выручка от реализации Прямые затраты (себестоимость) Закупки сырья, материалов ЦФУ № 1. Операционные расходы Транспортировка ЦФУ № 1. Экспедирование ЦФУ № 1. | ; | ||||||||

Показатели. | Отчет; ный год. (факт). | Планируемый год. | Всего за год. | ||||||

Янв. | Февр. | Март. | I. КВ. | II. кв. | III. кв. | IV. кв. | |||

Хранение ЦФУ № 1. Страхование ЦФУ № 1. Услуги сторонних организаций ЦФУ № 1. Прочие расходы ЦФУ № 1. Маржинальная прибыль Накладные расходы Коммерческие расходы Реклама ЦФУ № 1. Прочие расходы ЦФУ № 1. Управленческие расходы Заработная плата АУП с начислениями ЦФУ № 1. Коммунальные платежи и плата за аренду ЦФУ № 1. Канцелярские товары и малоценный инвентарь ЦФУ № 1. Текущий (капитальный) ремонт ЦФУ № 1. Служебный транспорт I (ФУ № 1. | |||||||||

Показатели. | Отчет — ный год (факт). | Планируемый год. | Всего за год. | ||||||

Янв. | Февр. | Март. | I. КВ. | II. кв. | III. кв. | IV. кв. | |||

Командировочные расходы ЦФУ № 1. Представительские расходы ЦФУ № 1. Консалтинг, обучение ЦФУ № 1. Прочие расходы ЦФУ № 1. Операционная прибыль (убыток) ЦФУ № 1. Проценты к получению ЦФУ № 1. Проценты к уплате ЦФУ № 1. Прочие операционные доходы ЦФУ № 1. Прочие операционные расходы Амортизация ЦФУ № 1. Расчеты с АО ЦФУ № 1 . Операционная прибыль (убыток) Прочие внереализационные доходы ЦФУ № 1. | |||||||||

Показатели. | Отчет; ный год. (факт). | Планируемый год. | Всего за год. | ||||||

Янв. | Февр. | Март. | I. кв. | II. кв. | III. кв. | IV. кв. | |||

Прочие внереализационные расходы ЦФУ № 1. Балансовая прибыль (убыток) АО Налог на прибыль ЦФУ № 1. Отвлеченные средства Погашение кредита ЦФУ № 1. Прочие выплаты и резервы ЦФУ № 1. Чистая прибыль (убыток) АО. | |||||||||

Проблема унификации форматов БДиР актуальна при постановке бюджетирования и для финансовых структур, включающих только ЦФУ[1]. Доходы всех «зарабатывающих» структурных подразделений должны перекрывать все расходы центров затрат. Вместе с тем центры прибыли или центры доходов и расходов, другие «зарабатывающие» подразделения, получая (в совокупности) все доходы компании, не отвечают за все расходы, а только за те, которые образуются в пределах их непосредственной функциональной или линейной сферы ответственности. За часть расходов отвечают руководители ЦФУ, являющихся центрами затрат. Поэтому в ЦФУ к числу основных показателей, которые должны контролироваться руководителями компании, могут быть отнесены размеры чистой или балансовой прибыли (для «зарабатывающих» ЦФУ) или величина убытков (для ЦФУцентров затрат); лимиты отдельных (наиболее важных, критических) статей расходов; лимиты капитальных (первоначальных) затрат. Выбор вариантов консолидации бюджетов в финансовых структурах с ЦФУ, соответствующих форматов бюджетов ЦФУ и сводных БДиР осуществляется руководителями компании.

- [1] В этом случае любое МВЗ чисто гипотетически можно рассматривать вкачестве планово-убыточного ЦФУ с нулевым доходом и лимитами затрат исоответственно убытков. При консолидации общеорганизационные расходы нераспределяются между ЦФУ, а отражаются в сводном БДиР.