Управление денежными потоками

Следовательно, задача сводится к оптимизации средней величины текущего остатка денежных средств на счетах и формированию резерва наличных средств для погашения непредвиденных расходов. Результаты успешного решения такой задачи очевидны: синхронизация движения денежных средств по объемам и срокам поступления (ликвидация кассовых разрывов), получение дополнительного дохода от инвестирования… Читать ещё >

Управление денежными потоками (реферат, курсовая, диплом, контрольная)

Развитие компании в условиях динамично меняющейся внешней среды невозможно без разработки политики управления денежными средствами, так называемого денежного менеджмента (Cash Management), включающего как управление собственно наличностью и средств на текущих счетах предприятия, так и управление денежными эквивалентами (краткосрочными, с периодом погашения до трех месяцев, высоколиквидными вложениями).

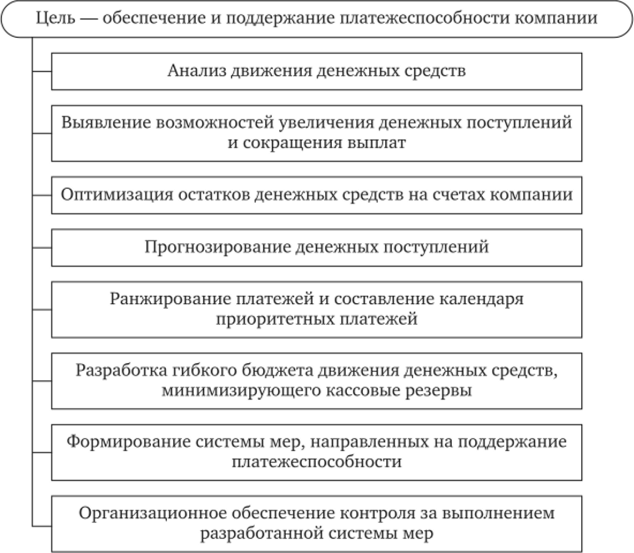

Прежде всего необходимо четко разделить понятия текущего и стратегического управления денежными средствами (рис. 8.5).

Эффективное управление денежными потоками обеспечивает:

- • снижение потребности в заемном капитале;

- • повышение скорости оборота капитала;

- • снижение риска утраты платежеспособности.

Рис. 8.5. Процесс управления денежными потоками

Стратегическое управление денежными потоками представляет собой процесс, цель которого состоит в максимизации стоимости фирмы на бесконечном временном промежутке. Финансовые специалисты фирмы решают эту задачу путем выбора экономически выгодных инвестиционных проектов, системы их финансирования и оптимизации структуры капитала компании. Главная задача стратегического финансового менеджмента — определение будущих денежных потоков и ставки дисконтирования по ним с учетом рисков проекта. Основную роль здесь играет временная стоимость денежных средств.

Текущее управление денежным капиталом ставит своей целью эффективное распределение наличных денежных средств для того, чтобы избежать кассовых разрывов и снизить необоснованно высокую долю бесприбыльных денежных активов. Проблемой для предприятий признается несинхронность поступления и оттоков денежных средств. Это приводит к тому, что возникают периоды, когда денежных средств не хватает и приходится брать ссуды на невыгодных условиях, либо, наоборот, их слишком много, и предприятие, накапливая их, теряет потенциальный процент.

Следовательно, задача сводится к оптимизации средней величины текущего остатка денежных средств на счетах и формированию резерва наличных средств для погашения непредвиденных расходов. Результаты успешного решения такой задачи очевидны: синхронизация движения денежных средств по объемам и срокам поступления (ликвидация кассовых разрывов), получение дополнительного дохода от инвестирования свободных денежных средств, обеспечение текущей платежеспособности компании.

Алгоритм управления денежными средствами включает последовательную цепочку процедур, начиная с регулярного анализа движения денежных средств и заканчивая обеспечением жесткого контроля за расходованием наличности (рис. 8.6).

Ключевая проблема в ряду сформулированных задач состоит в оптимизации остатков денежных средств на счетах и прогнозировании денежных поступлений. Один из способов решения проблемы — использование аналитических методов.

Денежные средства необходимы для осуществления текущих и непредвиденных платежей, а также на случай их выгодного инвестирования, которое в перспективе приведет к получению дополнительной прибыли. Поэтому организация должна постоянно балансировать, поддерживая текущую платежеспособность и одновременно инвестируя свободные денежные средства с целью получения прибыли, оптимизируя их средний текущий остаток (рис. 8.7).

Рис. 8.6. Алгоритм управления денежными средствами.

Рис. 8.7. Оптимальная величина остатка денежных средств.

Предполагается поэтапное выполнение следующих действий:

- 1. Построение модели будущих денежных потоков (прогноз на основе финансовой отчетности или бюджетирования).

- 2. Формирование плана платежей, включая инвестиции. Определение приоритетных платежей. Составление платежного календаря.

- 3. Создание резерва на непредвиденные расходы.

Расчет может быть проведен исходя из показателей оборачиваемости денежных средств и среднедневного расхода наличности в компании.

Определение достаточности денежных средств. Минимальный остаток денежных средств на счетах.

где Ндс — минимальный остаток денежных средств (норматив); Рср — среднедневной расход денежных средств; Д — норма запаса, дни.

где Д"(ДС) — длительность оборота денежных средств; Дср — средние остатки денежных средств на счетах.

Денежный оборот — сумма кредитовых оборотов по счетам денежных средств.

Определение резерва наличных денежных средств:

где Р — резерв; ДП — приток денежных средств; ДОт — отток денежных средств; Т — длительность анализируемого периода, дни; Дрз — резервный период, дни.

Пример 8.2.

Более сложным инструментом оптимизации уровня денежных средств служит использование элементов моделирования процессов. В первых работах, наиболее часто упоминаемых в учебной литературе по управлению денежными средствами, рассматривается задача минимизации издержек по трансакциям фирмы с денежными средствами. В основном минимизируются альтернативные издержки держания наличных денежных средств (упущенная возможность их выгодного инвестирования) и трансакционные издержки по их управлению (по обмену денежных средств на ценные бумаги или по взятию краткосрочных ссуд).

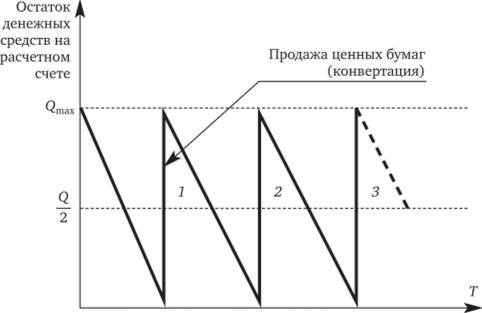

Среди подобных моделей широкое распространение в учебниках по финансовому менеджменту получили модели управления денежными средствами Бомола (или во французской транскрипции — Баумоля) (рис. 8.8) и Миллера—Орра (рис. 8.9).

Модель Бомола как инструмент оптимизации уровня денежных средств Цель модели — минимизация упущенной выгоды от хранения на расчетном счете остатков денежных средств, которые не приносят дохода. Модель Бомола может быть использована в условиях стабильности и прогнозируемое™ денежных средств компании. Логика модели предполагает, что сначала компания имеет денежные средства на максимальном целесообразном уров;

Рис. 8.8. Модель Бомола:

Qmax — максимальный объем денежных средств; Q/2 — средний объем денежных средств; к — конвертации; 1—3 — временные интервалы не; затем она постепенно расходует их в течение некоторого промежутка времени; вся выручка инвестируется в краткосрочные ценные бумаги.

При истощении запаса денежных средств (т.е. запас оказывается равным нулю или некоторому пределу безопасности) компания продает часть ценных бумаг и доводит объем денежных средств до заданной величины.

Практическое применение модели Бомола

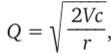

Расчет максимального целесообразного уровня денежных средств:

где Q — максимальный уровень денежных средств (величина наполнения); V — прогнозируемая потребность в денежных средствах; с — расходы по конвертации денежных средств в ценные бумаги; г — приемлемый для предприятия процентный доход по краткосрочным финансовым вложениям.

Количество конвертации ценных бумаг в денежные средства:

где к — количество конвертаций.

Расходы по реализации политики управления денежными средствами:

где ск — прямые расходы, связанные с конвертацией; r (Q/2) — упущенная выгода; Q/2 — средний запас денежных средств.

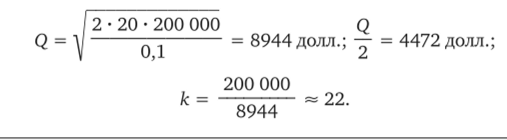

Пример 8.3.

Исходные данные Общие денежные расходы предприятия — 200 тыс. долл. Ставка по государственным ценным бумагам — 10%.

Затраты по конвертации — 20 долл, на одну конвертацию. Определите величину максимального объема денежных средств (Q), средний запас денежных средств (Q/2) и количество конвертаций (к).

Решение.

Модель.

Миллера—Орра как инструмент оптимизации уровня денежных средств

Цель модели — удовлетворение потребности компании в денежных средствах по самой низкой стоимости. Модель Миллера—Орра позволяет управлять денежным запасом в условиях непредсказуемости еже[1][2]

Рис. 8.9. Модель Миллера—Орра.

Задача финансового менеджмента состоит в определении величины вариации между нижним и верхним пределами.

При этом учитывается, что:

- • если ежедневное колебание запаса денежных средств велико или постоянные затраты, связанные с конвертацией, высоки, то размах (величину) вариации S = Qb-Qh следует увеличить;

- • размах вариации следует уменьшать, если есть возможность получить доход при высокой ставке доходности по ценным бумагам.

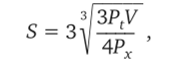

Определение размаха вариации (S) остатка денежных средств:

где V — вариация ежедневного поступления денежных средств на расчетный счет; Рх — расходы (упущенная выгода) при хранении средств на расчетном счете (принимаются равными ежедневной ставке дохода по высоколиквидным краткосрочным ценным бумагам); Рг — расходы по конвертации денежных средств в ценные бумаги и наоборот.

Пример 8.4.

Компания определила минимальный остаток денежных средств в размере 15 тыс. руб. Годовая ставка на рынке краткосрочных ценных бумаг 12%. Среднеквадратическое отклонение по денежному потоку 1500 руб. в день. Трансакционные издержки по куплепродаже ценных бумаг 150 руб.

Определите максимальный остаток денежных средств на расчетном счете и целевой остаток (точку возврата).

Решение.

1. Расчет расходов при хранении средств на расчетном счете (Рх):

2. Расчет вариации ежедневного поступления денежных средств (V):

3. Расчет размаха вариации:

4. Расчет максимального остатка денежных средств, т. е. верхнего предела (Qb):

5. Расчет целевого остатка:

Выводы Остаток денежных средств на расчетном счете компании должен варьироваться в интервале 15 000—43 010 ден. ед. При выходе за пределы интервала необходимо восстановить денежные средства до уровня 24 337 ден. ед. Например, если остаток денежных средств достигает величины 54 337, то следует инвестировать в ценные бумаги 30 000 ден. ед. (54 337 -24 337).В том случае, когда остаток уменьшается, например, до 15 000 ден. ед., необходимо продать ценных бумаг на сумму 9337 ден. ед. (24 337 — 15 000).

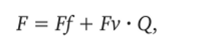

Представленные модели имеют целый ряд недостатков. В частности, недостатком модели Бомола, в числе прочих, специалисты называют предпосылку о постоянных трансакционных издержках, которые на самом деле зависят от объема сделки. Действительно, часто трансакционные издержки складываются из двух частей: фиксированной и переменной, зависящей от объема сделки, т. е. условно можно представить их так:

где Ff— фиксированная часть трансакционных издержек; Fv — переменные издержки на 1 долл, сделки; Q — объем денежных средств, обмененных за один раз на финансовые инструменты.

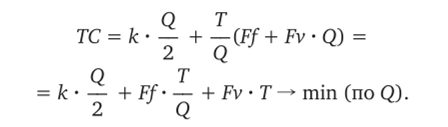

Следовательно, задача минимизации издержек выглядит следующим образом:

Здесь FvТ— константа. Следовательно, добавление переменной части трансакционных издержек не меняет задачу оптимизации целевой функции, и решение Q* остается тем же самым. Интуитивно, чем меньше Q, тем чаще проводятся сделки по обмену денежных средств на ценные бумаги (чаще требуется платить трансакционные издержки), но тем меньше объем одной сделки и меньше соответствующие переменные F. При линейном возрастании переменных F это означает, что выбор частоты сделок не меняет величину годовых переменных трансакционных издержек. Только постоянные F влияют на выбор величины денежных средств.

Недостаток модели Миллера—Орра состоит в том, что на первый взгляд может показаться преимуществом — ее основная предпосылка о случайной природе чистых денежных потоков. На самом деле денежные расходы предприятия зачастую прогнозируются заранее через систему платежных заявок и календарей. Поступления также поддаются прогнозированию через составление планов продаж и учет продаж в кредит и авансовых платежей. Это позволяет финансовым директорам рассчитывать кассовые разрывы и излишки наличности на несколько недель вперед.

Справедливости ради необходимо отметить, что специалистами предлагаются более жесткие способы решения оптимизационных задач с применением методов линейного программирования (модель И. Орглера), дерева вероятностей в модели принятия решений (модель Шринивасана); однако это выходит за рамки настоящего исследования.

- [1] дневного притока или оттока денежных средств (стохастический процесс). Логика модели;

- [2] остаток (запас) денежных средств у предприятия хаотически изменяется до тех пор, пока не достигнет верхнегопредела Qb; 2) после этого предприятие начинает покупать ценныебумаги, чтобы вернуть запас денежных средств к некоторомунормативному количеству (точке возврата); 3) если запас денежных средств достиг нижнего пределаQh, то предприятие продает ценные бумаги и пополняет запасдо нормального уровня.