Принципы налогообложения.

Экономика

Этот принцип может быть проиллюстрирован так называемой кривой Лаффера (рис. 10.1). Исследование, проведенное группой экономистов под руководством профессора Калифорнийского университета А. Лаффера в 1970;е гг., показало, что имеет место вполне определенная зависимость между тяжестью налогообложения (ставкой налогообложения), налоговой базой и объемом доходов бюджета. Экономическая политика… Читать ещё >

Принципы налогообложения. Экономика (реферат, курсовая, диплом, контрольная)

Принципами налогообложения принято называть главные теоретические и методологические положения, на основе которых строится и функционирует система налогообложения. Основные принципы налогообложения для простоты и ясности изложения обычно разбиваются на группы: экономические, юридические и организационные. Многие принципы налогообложения были сформулированы классиками экономической теории.

Экономические принципы налогообложения предлагались А. Смитом, к этой группе относим следующие.

Принцип хозяйственной независимости субъектов налогообложения состоит в том, что налогоплательщики рассматриваются в качестве автономных, независимых субъектов хозяйствования, имеющих возможность самостоятельно принимать решения по всем вопросам своей экономической деятельности. Это означает, что органы государственной власти, в том числе налоговые органы, не могут вмешиваться в хозяйственную деятельность налогоплательщиков при условии, что последние не нарутают действующее законодательство, в частности налоговое законодательство.

Принцип справедливости налогообложения состоит в том, что размер, тяжесть налогообложения должны соответствовать способности субъекта налогообложения уплачивать налоги. Этот принцип включает в себя два подхода к налогообложению.

Во-первых, используется вполне очевидное положение, состоящее в том, что большую тяжесть налогообложения несут на себе те, кто получает большие доходы. Этот принцип применяется при налогообложении доходов, в этом случае размер налогов определяется объемом получаемых доходов налогоплательщика.

Во-вторых, предполагается, что большую сумму налогов должен платить тот, кто получает больше благ, услуг от государства. Исходя из этого положения строится налогообложение имущества, в частности налогообложение земельной собственности и недвижимости.

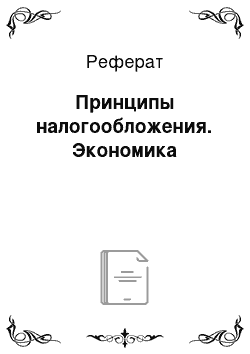

Принцип соразмерности, сбалансированности интересов налогоплательщика и государства состоит в том, что налогообложение должно в достаточной степени соответствовать интересам обеих сторон налоговых отношений.

Этот принцип может быть проиллюстрирован так называемой кривой Лаффера (рис. 10.1). Исследование, проведенное группой экономистов под руководством профессора Калифорнийского университета А. Лаффера в 1970;е гг., показало, что имеет место вполне определенная зависимость между тяжестью налогообложения (ставкой налогообложения), налоговой базой и объемом доходов бюджета. Экономическая политика, разработанная на основе идей, предлагаемых в рамках данного направления исследований, получила название рейганомики — по имени президента США Рональда Рейгана, принявшего и проводившего такую экономическую политику в 1970—1980;е гг.

Рис. 10.1. Кривая Лаффера.

Принцип учета интересов налогоплательщиков исходит из двух положений, выдвинутых А. Смитом. Во-первых, сумма, время и способ платежа должны быть сообщены налогоплательщику, точно ему известны. Во-вторых, налог должен уплачиваться в таком месте, в такое время и таким способом, которые наиболее удобны налогоплательщику. Это положение является подпринципом принципа учета интересов налогоплательщика и получило название принципа определенности налогообложения.

Вполне понятно, что всякая деятельность, в том числе деятельность государственных органов, отвечающих за правильную и своевременную уплату налогов, требует затрат определенного объема ресурсов, и эти затраты могут быть выражены в стоимостной форме. Принцип экономичности или эффективности налогообложения состоит в том, что затраты на сбор налога не должны превышать объема средств суммы собранных средств.

Юридические принципы налогообложения отображают главные методологические положения, на основе которых строятся системы налогообложения и налогового права. К основным принципам налогового права принято относить следующие положения.

Принцип нейтральности, или равной налоговой ответственности, утверждает общеобязательность уплаты налогов, т. е. провозглашает равенство экономических субъектов перед налоговым законом. В соответствии с ним не допускается установление дискриминационных дополнительной или повышенной ответственности перед налоговым законом, а также индивидуальных льгот, но уплате налогов.

Принцип установления (введения) налогов законами, который закреплен Конституцией РФ, определяет, что налоги устанавливаются представительными органами власти посредством принятия налоговых законов.

Принцип отрицания обратной силы налоговых законов устанавливает, что вступление в силу налогового закона, приводящего к изменению условий и тяжести налогообложения, не распространяется на отношения, возникшие до принятия этого закона.

Принцип приоритета налогового закона над неналоговым законом утверждает, что, если неналоговые законы в той или иной мере выступают в качестве регуляторов налоговых отношений, они применяются в том случае, если их положения соответствуют налоговым законам. В случае противоречия между положениями неналоговых и налоговых законов применяются положения налоговых.

Принцип наличия всех существенных элементов в налоговом законе предполагает, что только наличие всех существенных элементов в законе о налоге обеспечивает однозначное толкование положений закона, не позволяя уклоняться от уплаты налога субъектам экономики или давать возможность расширительного толкования положений закона налоговым органам.

Принцип сочетания интересов государства и субъектов экономики предполагает неравенство сторон в правовом регулировании налоговых отношений. Смысл данного принципа состоит в том, что налогоплательщики находятся в подчиненном положении по отношению к налоговым органам, осуществляющим контроль уплаты налогов, а также по отношению к органам, принимающим налоговые законы. Такое неравенство проистекает из самой сути налоговых отношений как отношений государственной власти к налогоплательщикам, а также из природы налогов, являющихся безвозвратными, индивидуально безвозмездными платежами.

Организационные принципы налогообложения (или организационные принципы построения системы налогообложения) представляют собой такие основные методологические положения, которые определяют тип, характер построения налоговой системы. К ним принято относить следующие положения.

Определение субъекта, являющегося носителем отношения налогового обязательства, осуществляется на основе территориального принципа налогообложения. Данный принцип состоит в том, что долговое требование к налогоплательщику предъявляется со стороны того государства, на территории которого он находится, ведет свою деятельность, получает доходы и располагает свое имущество. На территории определенной страны налогоплательщики закрепляются за налоговыми органами (регистрируются) также в соответствии с территориальным принципом.

Одним из наиболее важных принципов построения налоговой системы выступает принцип единства налоговой системы, в соответствии с которым не допускается установление налогов, которые затрудняли бы или ограничивали перемещение товаров и финансовых средств по территории страны. Кроме того, не допускается введение таких налогов, которые позволяли бы увеличивать доходы определенных региональных и местных бюджетов в ущерб другим бюджетам.

Еще одним важным организационным принципом является принцип подвижности налоговой системы, который состоит в том, что в соответствии с развитием экономики страны, изменением государственных функций возникает потребность в изменении, совершенствовании системы налоговых отношений, что проявляется в изменении состава и условий взимания налогов.

В действующей практике признан и применяется принцип стабильности налоговой системы, который гласит, что внесения существенных изменений в условия налогообложения не должны производиться чрезмерно часто, а следовательно, должны иметь место достаточно длительные периоды, в продолжение которых система налогообложения, т. е. состав налогов и условия их взимания, остаются неизменными, стабильными.

Принцип множественности налогов представляет собой положение, которое противопоставляется идее единого налога. Стремление к упрощению системы налогообложения, предельным случаем которой представляется система, основанная на едином налоге, наталкивается на определяемые практикой естественные пределы. При существующих различиях типов хозяйственной деятельности, форм доходов и распределения имущества и имеющемся разнообразии видов имущества требуемая степень равномерности распределения тяжести налогообложения может быть достигнута только в условиях применения достаточно разнообразных видов налогообложения, множественности налогов.

В соответствии с принципом исчерпывающего перечня налогов количество и состав устанавливаемых налогов должны быть вполне определенным образом ограничены оптимальным для существующих условий перечнем.

Использование указанных выше принципов, объединенных в три группы, не исключает того, что они могут быть дополненными другими весьма важными положениями. Многие авторы приводят собственные определения основных принципов, на основе которых строятся, совершенствуются, могут быть объяснены и проанализированы разнообразные системы налогообложения.