Проблемы налогообложения и эластичность

Данная формула служит математическим обоснованием достаточно очевидной вещи: в наибольшей степени можно увеличивать ставку налогообложения (не опасаясь снижения общей суммы налоговых поступлений) на товары с наименьшей эластичностью спроса и предложения (табачные изделия, ковры, алкоголь, сахар, соль и т. д.). Очевидно, что в данном случае обязанность заплатить потоварный налог с продаж в бюджет… Читать ещё >

Проблемы налогообложения и эластичность (реферат, курсовая, диплом, контрольная)

Для проведения активной экономической политики любое государство нуждается в крупных денежных средствах. Один из основных источников поступления средств — налоги. Среди различных видов налогов особое место занимают так называемые потоварные налоги, которыми облагается каждая проданная на рынке товарная единица. К числу таких налогов относятся налог на добавленную стоимость, акцизы, налог с продаж и др., различающиеся между собой по способу, порядку и методике взимания. Обычно потоварные налоги устанавливают в виде определенного процента, взимаемого с каждой единицы выпуска, объема продаж, величины добавленной стоимости и т. д. Иногда, хотя и нечасто, встречается потоварный налог в виде фиксированной суммы денег t, взимаемой с каждой проданной единицы.

Решая вопросы, па какие товары вводить налог, кто будет вносить налог в бюджет, на кого ляжет основное налоговое бремя, стоит ли увеличивать или, наоборот, снижать ставку налогообложения и т. д., правительство должно учитывать эластичность спроса и предложения. Иначе при проведении своей налоговой политики оно столкнется с результатами, отличными от ожидаемых.

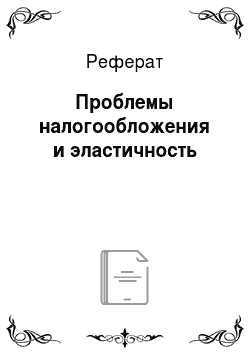

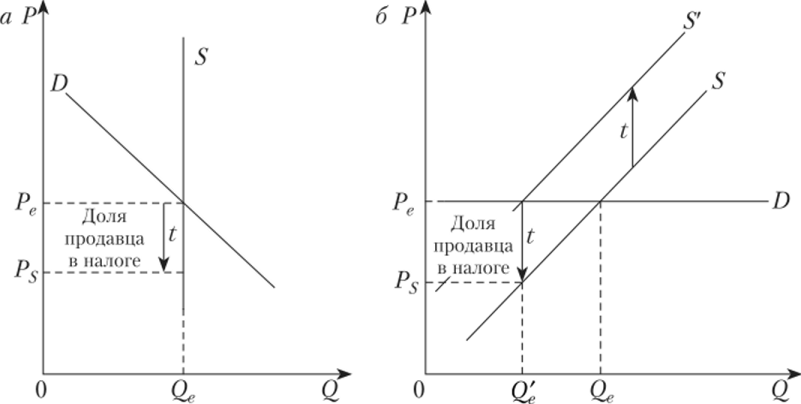

Чтобы разобраться в этих вопросах, надо сначала рассмотреть механизм взимания потоварных налогов. Следует учесть, что в подавляющем большинстве случаев формальными плательщиками потоварных налогов в бюджет выступают продавцы (производители). (Хотя с точки зрения результатов анализа принципиальной разницы в том, продавец или покупатель вносит потоварный налог в бюджет, нет.) Рассмотрим ситуацию на рис. 5.8.

Рис. 5.8. Распределение налогового бремени между продавцом и покупателем в случае, когда плательщиком налога выступает продавец.

Очевидно, что в данном случае обязанность заплатить потоварный налог с продаж в бюджет (в размере t руб.) возложена на продавца. Естественно его желание увеличить любой уровень рыночной цены ровно на величину налога. Тем самым налог был бы полностью переложен на покупателя.

Таким образом, введение налога приводит к параллельному смещению кривой предложения вверх на t руб. (в положение S'). Реально происходит сдвиг кривой предложения влево вверх, что свидетельствует о сокращении предложения товара производителем при каждой возможной цене.

Прежний равновесный объем продаж (Q,) продавец готов предложить только, если рыночная цена на товар поднимется до уровня Рх (Р{ = Р(. + ?).

Однако при этой цене упал бы спрос до уровня Q/; и возникло бы затоваривание. В итоге новое равновесие на рынке данного товара установится в точке Е' при равновесной цене Р' и равновесном объеме продаж Q^.

Общий объем выручки TR' составит величину P' Q^. равную площади прямоугольника Р('ЕЗа каждую проданную штуку из объема Q', продавец должен заплатить государству налог в размере t руб., так что после уплаты налога у него останется выручка от каждой проданной товарной единицы в размере Р2 (Р2 -P'-t). Это и есть цена продавца в новых условиях.

Общая сумма внесенного продавцом налога Т (T = t-Q?) на графике равна площади прямоугольника P’E’FP2. Однако фактически не только продавец заплатил этот налог. Да, теперь за каждую проданную единицу товара продавец в итоге получает меньшую цену, чем раньше (Р2 < Ре), но разница между ценами не равна величине налога (Ре — Р2 * t). В итоге из всей суммы уплаченного налога на долю продавца приходится только сумма, равная

Другая часть налога в размере TD =(Pe'-Pe) Q^ уплачивается покупателем, поскольку для него товар после введения налога стал дороже на величину (Ре'-Ре).

Сумма этих частей равна общей величине вносимого продавцом в бюджет налога: Т = TD + Ts = (Ре'-Р2)?(?, = t-

Нетрудно доказать, что соотношение приходящихся на долю покупателя и продавца частей общего налогового бремени будет определяться соотношением ценовой эластичности предложения и спроса, взятым со.

TD г3

знаком «минус», т. е. — = ——.

Ts

В обозначениях данного примера ценовая эластичность спроса равна.

а эластичность предложения: Поделив es на -8°, получим.

Т es

Анализируя выражение — = ——, нетрудно заметить, что большее.

Ts г°

налоговое бремя придется на долю того рыночного субъекта, чья реакция на изменение рыночной цены товара менее чувствительная.

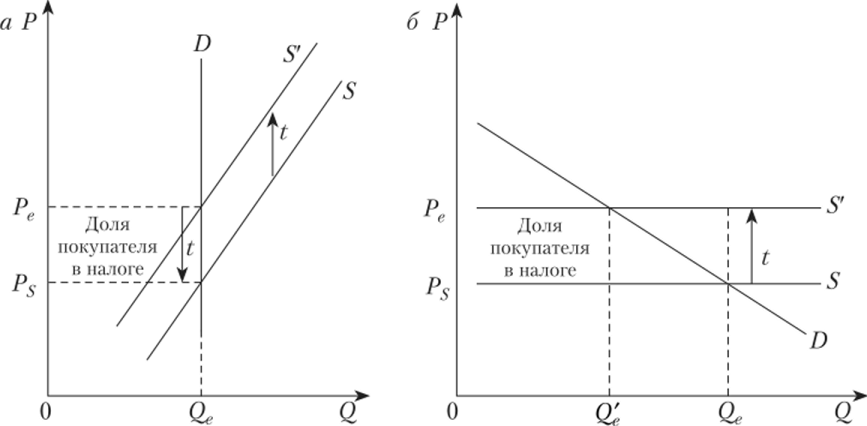

Если предложение товара абсолютно неэластично или если спрос потребителей абсолютно эластичный, то весь налог вынужден будет заплатить продавец (производитель) (рис. 5.9).

Однако с точки зрения государства результат не будет одинаковым. В первом случае объем продаж не сократился и можно рассчитывать на сбор запланированной суммы налога. Во втором случае введение налога вызовет достаточно резкое сокращение спроса, так что сумма реальных налоговых сборов может оказаться существенно ниже ожидаемой.

В чем-то сходная ситуация будет наблюдаться в случаях абсолютно неэластичного спроса или абсолютно эластичного предложения (рис. 5.10). Весь налог ляжет на плечи потребителей. Но если в первом случае можно рассчитывать на сбор всей запланированной суммы налогов, то во втором она может оказаться значительно меньше.

Рис. 5.9. Распределение налогового бремени в случаях, когда предложение абсолютно неэластично (а) и когда спрос абсолютно эластичен (б).

Рис. 5.10. Распределение налогового бремени в случаях, когда спрос абсолютно неэластичен (я) и когда предложение абсолютно эластично (б)

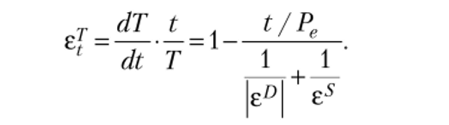

При рассмотрении связи между величиной налоговой ставки (t) и объемом налоговых поступлений (7) была выведена следующая формула чувствительности налоговых сборов к изменению размеров налогов ставки[1]:

Анализ полученного выражения показывает, что налоговые сборы с ростом налоговой ставки будут возрастать (ej >0) только до тех пор, пока доля налоговой ставки (руб.) в цене товара (t / Ре) будет оставаться меньше суммы абсолютных значений обратных эластичностей спроса и предложе;

( 1 1.

ни я -+ — .

pD pS V)

Данная формула служит математическим обоснованием достаточно очевидной вещи: в наибольшей степени можно увеличивать ставку налогообложения (не опасаясь снижения общей суммы налоговых поступлений) на товары с наименьшей эластичностью спроса и предложения (табачные изделия, ковры, алкоголь, сахар, соль и т. д.).

Контрольные вопросы

- 1. Каким образом происходит переход от индивидуальных функций спроса к функции рыночного спроса?

- 2. Что такое эластичность функции спроса, какие значения она может принимать, какова ее геометрическая интерпретация?

- 3. Как связаны между собой выручка продавцов и эластичность покупательского спроса?

- 4. Чтобы увеличить выручку на эластичном участке кривой спроса продавцу надо повысить или понизить цену? Обоснуйте свой ответ.

- 5. Какие факторы могут повлиять на эластичность спроса по цене?

- 6. Что представляют собой другие виды эластичности спроса (но доходу и перекрестная) и какие значения они могут принимать?

- 7. Как распределяется налоговое бремя между продавцами и покупателями в зависимости от соотношения эластичности предложения и спроса?

- 8. Какой должна быть оптимальная ставка потоварного налогообложения для сбора максимальной величины налога? Обоснуйте свой ответ.

- [1] Подробнее см.: Замков О. О., Толстопятенко А. В., Черемных 10. //. Математическиеметоды в экономике: учебник. М.: МГУ им. М. В. Ломоносова; ДИС, 1998. С. 87—88.