Средневзвешенная и предельная стоимость капитала

Концептуально показатель WACC отражает как структуру и стоимость капитала фирмы, так и уровень ее совокупного риска. Поэтому он часто используется в качестве ставки дисконтирования денежных потоков при определении различных стоимостных показателей (NPV, EVA и др.) или в качестве ставки сравнения (отсечения) инвестиционных альтернатив. Определим точку разрыва для рассматриваемого примера. Согласно… Читать ещё >

Средневзвешенная и предельная стоимость капитала (реферат, курсовая, диплом, контрольная)

Поскольку стоимость различных источников финансирования не является одинаковой, финансовый менеджер может варьировать структуру капитала в интересах минимизации затрат по его привлечению для достижения большей эффективности деятельности предприятия. При этом единица совокупного капитала (например, 1 руб.) будет фактически состоять из нескольких компонент, каждая из которых имеет свою собственную цену. Как было показано ранее, данная цена представляет собой ставку доходности, требуемую тем или иным поставщиком (владельцем) капитала.

Таким образом, каждая единица капитала, вложенная в хозяйственную деятельность, должна обеспечивать такой уровень доходности, который удовлетворил бы всех владельцев ее отдельных компонент.

Поэтому стоимость капитала фирмы представляет собой среднее взвешенное из отдельных значений, требуемых владельцами ставок доходности, или, другими словами, среднее взвешенное из затрат на его привлечение (weighted average cost of capital, WACC):

где Wj — доля i-го источника в капитале фирмы; ki — посленалоговая стоимость i-ro источника в капитале фирмы.

Определим среднюю взвешенную цену капитала для фирмы «Ф» из рассматриваемого примера с учетом его структуры и цены составных компонент (табл. 16.3).

Таблица 163

Расчет средневзвешенной стоимости капитала.

Вид источника капитала. | Сумма, руб. | Удельный вес. | Цена источника, % | Стоимость капитала, %. |

Привилегированные акции. | 50 000,00. | 0,1020. | 11,42. | 1,165. |

Обыкновенные акции. | 250 000,00. | 0,5102. | 20,93. | 10,678. |

Реинвестированная прибыль. | 100 000,00. | 0,2041. | 20,00. | 4,082. |

Облигации*. | 90 000,00. | 0,1837. | 9,68. | 1,778. |

Всего. | 490 000,00. | 1,0000. | —. | 17,703. |

* С учетом налогообложения.

Как следует из полученных результатов, средневзвешенные затраты на капитал, необходимый для ведения хозяйственной деятельности фирмы из рассматриваемого примера при сложившейся структуре используемых источников и требуемых их владельцами ставок доходности, составляют 17,7%.

Соответственно, фирма должна осуществлять только такие проекты, рентабельность которых будет по крайней мере не ниже 17,7%. В противном случае она не обеспечит требуемые нормы доходности всем поставщикам капитала.

Средневзвешенная цена капитала определяется на конкретный период времени на основе сложившихся экономических условий. При этом исходят из следующих допущений:

- • рыночные и балансовые стоимости фирмы равны;

- • существующая структура используемых источников финансирования является приемлемой или оптимальной и должна поддерживаться в будущем.

В теории при оценке WACC менеджер должен опираться на рыночную стоимость долга и собственного капитала и при этом руководствоваться необходимостью сохранения их оптимальных или целевых пропорций.

На рис. 16.2 представлен фрагмент экрана информационно-аналитической системы Bloomberg с расчетом показателя WЛ С С для компании П АО «МТС» на основе рыночной стоимости ее долга и собственного капитала.

Рис. 16.2. Расчет средневзвешенной стоимости капитала для ПАО «МТС»

Таким образом, средневзвешенная стоимость капитала ПАО «МТС», рассчитанная исходя из рыночной стоимости долга и собственного капитала, в указанный период была равна: 12,6% + 3,1% = 15,7%.

Практическое задание 16.2

Согласно данным информационно-аналитической системы Bloomberg, рыночная стоимость долга и собственного капитала нефтегазовой компании ПАО «Новатэк» на конец 2016 г. составляла 9 и 19,7% соответственно, а их доли были равны 11 и 89%.

Руководствуясь данной информацией, определите средневзвешенную стоимость капитала для ПАО «Новатэк».

Однако на практике даже для тех предприятий, которые привлекают финансовые ресурсы путем эмиссии акций и облигаций, рыночная стоимость долга, и в особенности собственного капитала, может быть определена только приблизительно, поскольку подвержена значительным колебаниям. Поэтому при расчете WACC менеджеры и аналитики часто используют балансовую стоимость источников финансирования, что может приводить к некорректным результатам.

Практическое задание 16.3

Исходя из стоимости заемных и собственных источников финансирования компании ПАО «МТС», приведенных на рис. 16.2, и балансовой структуры капитала (см. табл. 16.1) определите показатель WACCлля компании. Сопоставьте полученный результат со значением, указанным на рис. 16.2. Какие выводы можно сделать, выполнив данное задание?

Может ли фирма привлекать неограниченные объемы капитала при сохранении его прежней средневзвешенной цены? К сожалению, нет. Как и в случае других видов ресурсов, по мере увеличения потребности в дополнительном капитале его стоимость будет возрастать. В этой связи большое значение для финансового менеджера имеет предельная, или маржинальная, стоимость капитала.

Под предельной стоимостью капитала (marginal cost of capital MCC) понимают издержки на привлечение его дополнительной единицы.

До определенных границ, предельная стоимость дополнительно привлекаемой единицы капитала независимо от его источника будет равна величине WACC.

Предположим, что в нашем примере фирма «Ф» считает оптимальной для себя сложившуюся структуру капитала. Пока стоимость отдельных источников финансирования и их структура будут оставаться неизменными, каждый дополнительный рубль капитала будет стоить 17,7% и состоять из 10,20% привилегированных акций, 50,02% обыкновенных акций, 20,41% нераспределенной прибыли и 18,37% долга.

Однако чем больший объем капитала требуется предприятию, тем сильнее будут расти издержки на привлечение его отдельных компонент. Соответственно, увеличение стоимости хотя бы одной из них неизбежно приведет и к возрастанию WACC.

Пусть фирме «Ф» потребовалось привлечь дополнительно еще 200 000 тыс. руб. Руководство фирмы считает, что стоимость используемых источников финансирования сохранится на прежнем уровне. Предполагается, что ожидаемая величина нераспределенной прибыли остается неизменной, т. е. равной 100 000 руб.

Для сохранения целевой структуры каждый рубль из вновь привлекаемого капитала, как и прежде, должен состоять из 10,20% привилегированных акций, 70,43% обыкновенных акций и прибыли и 18,37% долга. При этом дополнительный собственный капитал может быть получен из двух источников: нераспределенной прибыли и выпуска новых акций.

В последнем случае произойдет изменение стоимости собственного капитала, так как потребуются дополнительные расходы на новую эмиссию. При сохранении затрат на прежнем уровне (см. пример 16.3) стоимость акций нового выпуска составит.

Соответственно, WACC при этом изменится и станет равной 18,18% (проверьте это самостоятельно!).

Таким образом, средневзвешенная стоимость капитала фирмы увеличится при переходе от использования нераспределенной прибыли к выпуску акций.

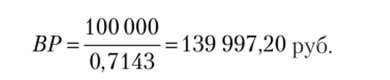

Этот эффект называется точкой разрыва (break point% ВР). Геометрически она представляет собой точку на графике цены капитала, за пределами которой начинается ее рост. Разрыв будет происходить всякий раз, когда повышается цена одной из компонент капитала.

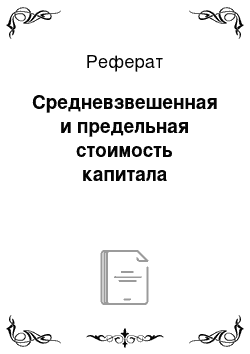

Определим точку разрыва для рассматриваемого примера. Согласно условиям нераспределенная прибыль остается неизменной, т. е. ее объем составляет 100 000,00 тыс. руб. Зная, что доля собственного капитала (обыкновенные акции плюс прибыль) в финансировании равна 71,43%, можно определить точку, в которой потребуется выпуск новых акций:

Пока дополнительные потребности в финансировании не превышают величину ВР, из которых 100 000,00 руб. составит нераспределенная прибыль, а 39 997,20 руб. — привилегированные акции и долг, фирма сможет сохранять заданную структуру капитала и его среднюю стоимость, равную 17,7%. Однако для получения дополнительного рубля финансирования сверх величины ВР придется выпускать новые акции, что приведет к увеличению WACC. Эффект точки разрыва для рассматриваемого примера показан на рис. 16.3.

Рис. 16.3. График предельной стоимости капитала.

В общем случае точка разрыва может быть определена как отношение величины того или иного источника, привлеченного по более низкой стоимости, к его доле в общей сумме капитала предприятия.

При постоянных потребностях в новых финансовых ресурсах точки разрыва могут возникать многократно. Приведем пример расчета возможных точек перелома и удорожания в связи с этим средней стоимости капитала для фирмы «Ф» (табл. 16.4).

Точки разрыва в цене капитала.

Вид источника капитала. | Сумма, руб. | Удельный вес. | Точка разрыва, руб. |

Привилегированные акции. | 50 000. | 0,1020. | 490 196. |

Реинвестированная прибыль. | 100 000. | 0,2041. | 139 997. |

Обыкновенные акции. | 250 000. | 0,5102. | 490 004. |

Облигации. | 90 000. | 0,1837. | 489 929. |

Практическое задание 16.4

Согласно данным информационно-аналитической системы Bloomberg, рыночная стоимость долга составила 241 798 млн руб., а собственного капитала — 195 500 млн руб. Руководствуясь данной информацией, а также ценой и долей каждого источника, приведенных в практическом задании 16.2, определите точку разрыва для долга компании.

Несмотря на некоторую условность, показатели средней и предельной стоимости капитала играют важную роль в процессе принятия управленческих решений, особенно при проведении оценки экономической эффективности инвестиционных проектов.

Концептуально показатель WACC отражает как структуру и стоимость капитала фирмы, так и уровень ее совокупного риска. Поэтому он часто используется в качестве ставки дисконтирования денежных потоков при определении различных стоимостных показателей (NPV, EVA и др.) или в качестве ставки сравнения (отсечения) инвестиционных альтернатив.

В этой связи наиболее популярная форма записи соотношения для определения критерия эффективности инвестиционных проектов NPV имеет следующий вид:

Соответственно, внутренняя норма доходности инвестиции IKR на практике сопоставляется со средней стоимостью капитала фирмы. Если внутренняя норма доходности проекта IRR меньше средней стоимости капитала фирмы WACC, его реализация приведет к снижению стоимости бизнеса.

Поэтому с финансовой точки зрения принимать следует только те проекты, для которых IRR > WACC.

Следует отметить, что использование WACC в оценке инвестиционных решений корректно только для таких проектов, которые в целом соответствуют профилю деятельности фирмы, т. е. риск которых приблизительно равен риску самого предприятия.

Показатель средней стоимости капитала WACC также часто используется в различных моделях оценки стоимости фирмы, при разработке систем мотивации менеджмента, анализе эффективности хозяйственной деятельности, принятии других управленческих решений.